OKI: prosta forma oszczędzania w złożonym systemie podatkowym

Długo czekaliśmy na ogłoszenie zmian w podatku Belki. Zamiast zmian w jego konstrukcji, Ministerstwo Finansów zapowiedziało stworzenie nowego produktu (OKI). A zatem funkcjonować będą dwa równoległe systemy podatkowe od kapitału. Sprawdzamy, kto może zyskać na rozwiązaniach.

Z tego artykułu dowiesz się…

- Na czym polegać ma Osobiste Konto Inwestycyjne (OKI).

- Czy można przekładać doświadczenie ze Szwecji na grunt Polski.

- Kto skorzysta, a kto straci względem wcześniej zapowiadanych kierunków zmian w podatku Belki.

Długo wyczekiwane zmiany w podatku od zysków kapitałowych zostały zaprezentowane przez ministra finansów Andrzeja Domańskiego podczas konferencji we wtorek. Wbrew wcześniejszym oczekiwaniom nie zmienia się nic, jeśli chodzi o tzw. 19 proc. podatek Belki. Będzie on funkcjonował tak jak dotychczas. Obok tego systemu proponuje się nowy produkt o nazwie Osobiste Konto Inwestycyjne (OKI).

Zaznaczyć trzeba na wstępie, że nie znamy jeszcze wielu szczegółów technicznych propozycji. Nie ma jeszcze ustawy, uzasadnienia czy oceny skutków regulacji. Przedstawiony został tylko zarys koncepcji.

Mechanika OKI w praktyce

Zgodnie z założeniami konto OKI ma funkcjonować następująco – produkt ma być dobrowolny. Obywatele będą wpłacać środki, które przeznaczane mogą być na akcje, obligacje, fundusze inwestycyjne (część inwestycyjna). A także na lokaty czy obligacje oszczędnościowe (część oszczędnościowa). Ta ostatnia ma być ograniczona do 25 tys. zł. Jeżeli średnioroczny stan konta nie przekroczy 100 tys. zł, to nie będzie pobierany podatek. W przypadku przekroczenia progu od nadwyżki tej kwoty ma być pobierany podatek od wartości aktywów rzędu 0,8-0,9 proc. Stawka podatku w praktyce stanowi iloczyn rentowności obligacji skarbowych oraz podatku Belki 19 proc.

Co to oznacza w praktyce? Jeżeli zainwestujemy 100 tys. zł (np. tylko w akcje) i uzyskamy stopę zwrotu rzędu 5 proc., to „na podatku Belki” zapłacimy 19 proc. od zysku (5 tys. zł), czyli ok. 950 zł. W przypadku OKI podatek wyniesie 0,8-0,9 proc. od nadwyżki uśrednionego stanu konta ponad 100 tys. zł. Dokładna wartość podatku zależeć będzie od tego, jak będzie rozkładać się przyrost zysku w trakcie roku i jak często uśredniany będzie stan konta. Ministerstwo Finansów w swoich symulacjach wskazuje, że w tym przypadku podatek wyniesie 15 zł. A zatem o 935 zł mniej niż w tradycyjnej formie.

Obietnica

Przypomnijmy jak brzmiała obietnica przedwyborcza w 100 konkretach – „Zaproponujemy zniesienie podatku od zysków kapitałowych (podatek Belki) dla oszczędności i inwestycji w tym także na GPW (do 100 tys. zł, powyżej 1 roku)”.

Paradoksalnie, konstrukcja OKI wskazuje, że dla inwestycji o wartości 100 tys. zł nie zapłacimy podatku tylko pod warunkiem … braku zysku. Alternatywnie, przy pozytywnej stopie zwrotu można się zgodzić, że nie zapłacimy już podatku Belki, ale w zamian będzie … nowy podatek. Jednakże niższy niż wynikałoby z podatku Belki.

Skrajny przykład

Inny przykład. Decydujemy się zainwestować w akcje w OKI 150 tys. zł. Ale wartość naszego portfela spada ze względu na zawirowania rynkowe. Średnioroczny stan konta to 120 tys. zł. W przypadku podatku Belki zobowiązanie podatkowe powstaje w momencie sprzedaży akcji (realizacji zysków kapitałowych). Gdy odnotowujemy straty, nie są one opodatkowane i mogą pomniejszać zyski w następnych latach. A zatem w omawianym przykładzie nie zapłacilibyśmy podatku Belki, natomiast konto OKI wymagać będzie płatności z naszej strony.

Możemy też wyobrazić sobie sytuację, że zaczynamy z 100 tys. zł inwestycji 1 stycznia 2027 r. Wartość naszych aktywów rośnie w ciągu roku do 120 tys. zł 1 kwietnia, 130 tys. zł 1 lipca, spada do 115 tys. zł 1 października i osiąga początkową wartość 100 tys. zł 1 stycznia kolejnego roku.

Daty te nie są przypadkowo dobrane – w takich interwałach czasowych uśredniany jest stan odpowiednika konta w OKI w Szwecji, na którym wzorowane jest rozwiązanie zaproponowane w Polsce. W przykładzie tym okazałoby się, że zapłacilibyśmy podatek od OKI pomimo tego, że wartość naszych aktywów koniec końców nie wzrosła. To oczywiście skrajne przykłady pokazujące, że ta kwestia jest dość skomplikowana. Nie przesądzają jednak czy wprowadzenie OKI jest pozytywne, czy nie.

Ekonomia opodatkowania i jego skomplikowanie

Jaka jest ekonomiczna różnica pomiędzy opodatkowaniem zysków kapitałowych a opodatkowaniem opartym na wartości aktywów? W pierwszym przypadku ryzyko jest dzielone między inwestora a państwo. W drugim to inwestor ponosi całe ryzyko. Z tego względu, biorąc pod uwagę rozkład ryzyka, nie jest z góry jasne przy dużych inwestycjach, która forma opłaca się bardziej (tradycyjny „Belka” czy „OKI”). Jednakże jeśli wartość aktywów powiększona o zyski nie będzie przekraczać nigdy 100 tys. zł, z definicji bardziej opłacalne jest OKI.

To prowadzi do konkluzji, że zamiast uproszczenia systemu podatkowego propozycje Ministerstwa Finansów skomplikują go. Tak naprawdę będą funkcjonowały dwa równoległe systemy opodatkowania kapitału: jeden oparty na zyskach kapitałowych a drugi na wartościach aktywów z wysoką kwotą wolną 100 tys. zł. Do tego trzeba dodać jeszcze inne instrumenty istniejące już na rynku: IKE, IKZE, PPK, OFE, PPE czy OIPE.

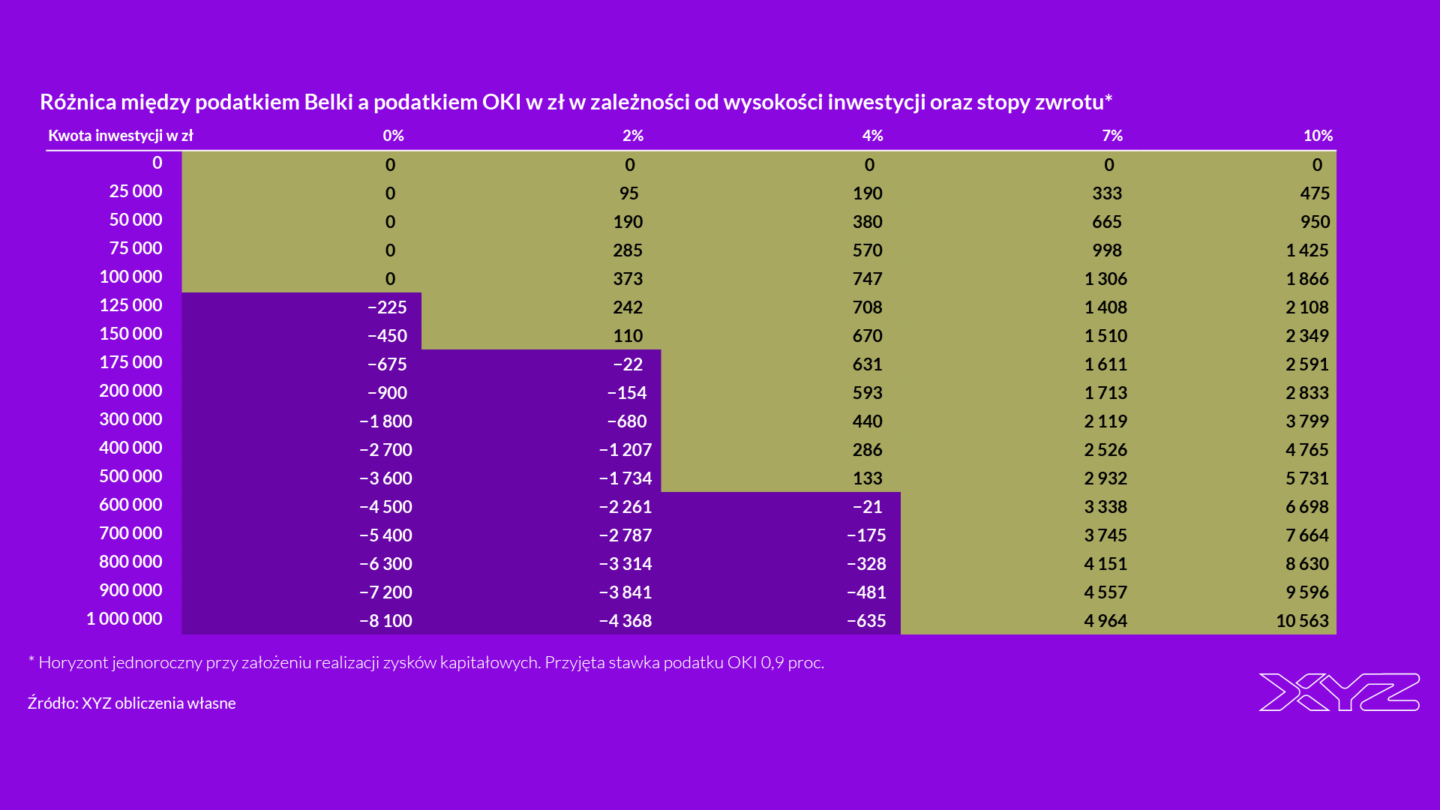

Wyliczenia

Poniżej znajduje się porównanie, ile zapłacilibyśmy w przypadku tradycyjnego podatku Belki oraz podatku OKI w zależności od kwoty inwestycji, oraz wysokości stopy zwrotu. W przypadku jej braku inwestycje powyżej 100 tys. zł stracą względem obecnej formy opodatkowania. Podobnie będzie to wyglądać, gdy stopy zwrotu z inwestycji okażą się ujemne, choć wartość straty zależeć będzie od uśrednionego stanu konta.

Dla inwestycji o stopie zwrotu 2 proc. straty względem podatku Belki pojawią się dla inwestycji pomiędzy 150 a 175 tys. zł. Analogicznie – dla 4 proc. w okolicach 600 tys. zł. Dla inwestycji o wyższych stopach zwrotu (7/10 proc.) OKI będzie bardziej opłacalne niż podatek Belki. Wniosek: im wyższa stopa zwrotu, tym bardziej opłacalny jest OKI względem tradycyjnej formy opodatkowania.

Model szwedzki

Warto przyjrzeć się też modelowi szwedzkiemu konta ISK, gdyż na nim wzorowany jest OKI. Szwecja wprowadziła go w 2012 r. Po pięciu latach obowiązywania programu korzystało z niego ok. 25 proc. dorosłej populacji.

Są jednak zasadnicze różnice między szwedzkim ISK a zarysem OKI dla Polski. W Szwecji podatek od zysków kapitałowych wynosi 30 proc. a nie jak u nas 19 proc. Zbliżona stawka podatku OKI/ISK 0,8-0,9 proc. w warunkach 2024 r. oznacza zatem, że korzyść z ISK byłaby relatywnie wyższa niż u nas.

Jednak w Szwecji do 2025 r. nie obowiązywała wartość aktywów niepodlegająca podatkowi w ramach ISK. Od 2026 r. będzie zbliżona w wartościach nominalnych do tej zaproponowanej w Polsce (300 tys. szwedzkich koron, czyli ok. 115 tys. zł). A zatem należy być ostrożnym z przekładaniem doświadczeń ze Szwecji na Polskę.

W 2018 r. szwedzki odpowiednik Najwyższej Izby Kontroli wydał raport dotyczący funkcjonowania ISK. Tytuł publikacji jest adekwatny do niektórych wniosków tej analizy: „Prosta forma oszczędzania w złożonym systemie podatkowym”.

Kilka wniosków z tej analizy. Szwedzki NIK ze względu na skomplikowanie systemu nie był w stanie rozstrzygnąć, czy oszczędzanie w ISK było dla podatników korzystniejsze, czy nie – względem tradycyjnego modelu opodatkowania. Instytucja ta była również sceptyczna względem tego czy konta ISK pobudziły gospodarstwa domowe do długotrwałego oszczędzania. Podniosła argument, że w dłuższych horyzontach czasowych przewagę miało bowiem tradycyjne opodatkowanie.

Uczestnictwo

Jeśli chodzi o partycypację Szwedów w kontach ISK, to wysuwają się na czoło dwie obserwacje. Zilustrowałem to na poniższym wykresie. W programie uczestniczyło mniej osób z małym wykształceniem i niskich dochodach.

W Polsce zapewne będzie podobnie, choć pomagać będzie obecność kwoty wolnej od podatku OKI do 100 tys. zł. Jednakże konieczność wejścia w nowy system i tak będzie dużą barierą dla osób chcących skorzystać z rozwiązania (brak automatycznego zapisu). Alternatywnym rozwiązaniem byłoby wprowadzenie kwoty wolnej w podatku Belki. W porównaniu z nim OKI będzie skutkowało tym, że zyska budżet państwa, a stracą drobni „ciułacze”.

Limit 25 tys. zł na „bezpieczne” oszczędności oznacza, że korzyść z tej części (przy założeniu stopy zwrotu 3 proc.) wyniesie tylko ok. 143 zł rocznie. Zyskać za to mogą najbardziej aktywni uczestnicy rynku. Ci o wysokiej stopie zwrotu, szczególnie jeśli inwestować będą stosunkowo niskie sumy (kilkadziesiąt tys. zł). W przypadku inwestycji o wyższych wartościach porównanie korzyści jest już bardziej skomplikowane, szczególnie w dłuższym horyzoncie czasowym.

Główne wnioski

- Osobiste Konto Inwestycyjne (OKI) ma być dobrowolne. Obywatele będą wpłacać na nie środki, które przeznaczane mogą być na akcje, obligacje, fundusze inwestycyjne (część inwestycyjna) oraz lokaty czy obligacje oszczędnościowe (część oszczędnościowa). Ta ostatnia ma być ograniczona do 25 tys. zł. Jeżeli średnioroczny stan konta nie przekroczy 100 tys. zł, to nie będzie pobierany podatek. W przypadku przekroczenia progu od nadwyżki ponad tę kwotę ma być pobierany podatek od wartości aktywów rzędu 0,8-0,9 proc.

- OKI jest wzorowane na szwedzkim koncie ISK. Wprowadzone ono zostało w 2012 r. Po pięciu latach obowiązywania programu partycypacja w nim sięgnęła ok. 25 proc. dorosłej populacji. Są jednak zasadnicze różnice między szwedzkim ISK a przedstawionym zarysem OKI dla Polski. W Szwecji podatek od zysków kapitałowych wynosi 30 proc. a nie jak u nas 19 proc. Zbliżona stawka podatku OKI/ISK 0,8-0,9 proc. w warunkach 2024 r. oznacza zatem, że korzyść z ISK byłaby tam relatywnie wyższa niż u nas. W Szwecji do 2025 r. nie obowiązywała wartość aktywów niepodlegająca podatkowi w ramach ISK.

- Wprowadzenie OKI skomplikuje system podatkowy. Będą funkcjonowały dwa równoległe systemy opodatkowania kapitału: jeden oparty na zyskach kapitałowych a drugi na wartościach aktywów z wysoką kwotą wolną 100 tys. zł. Brak automatycznego zapisu (np. przeniesienia do OKI lokat) spowoduje, że wiele osób o niższych dochodach nie skorzysta z produktu. Zresztą ograniczenie limitu części oszczędnościowej do 25 tys. spowoduje, że zyski ze zmniejszenia podatku dla bezpiecznych aktywów będą ograniczone. Niewątpliwie zyskają osoby aktywnie inwestujące o pozytywnych stopach zwrotu. Szczególnie jeśli te inwestycje (wraz z zyskami) nie przekraczać będą 100 tys. zł. Powyżej tej wartości zysk lub strata z OKI są już trudniejsze do przedstawienia, szczególnie w dłuższych horyzontach i zależą od stopy zwrotu z inwestycji.