Państwowe spółki dominują na GPW. To symptom słabości giełdy

Na polskiej giełdzie silną pozycję mają spółki państwowe. Ich kapitalizacja przekracza 400 mld zł, stanowiąc 39 proc. wszystkich notowanych spółek. Chociaż wzrosty tych firm napędzają obecną hossę, ich dominacja jest symptomem problemów giełdy. Brakuje na niej dużych, prywatnych spółek, a rynek kapitałowy nie odzwierciedla dynamicznego wzrostu polskiej gospodarki.

Z tego artykułu dowiesz się…

- Jak wysoki jest udział spółek państwowych na GPW i dlaczego świadczy to o słabości polskiego rynku kapitałowego.

- Dlaczego giełda nie nadąża za rozwojem polskiej gospodarki.

- Jak na rozwój giełdy może wpłynąć wprowadzenie Osobistych Kont Inwestycyjnych (OKI).

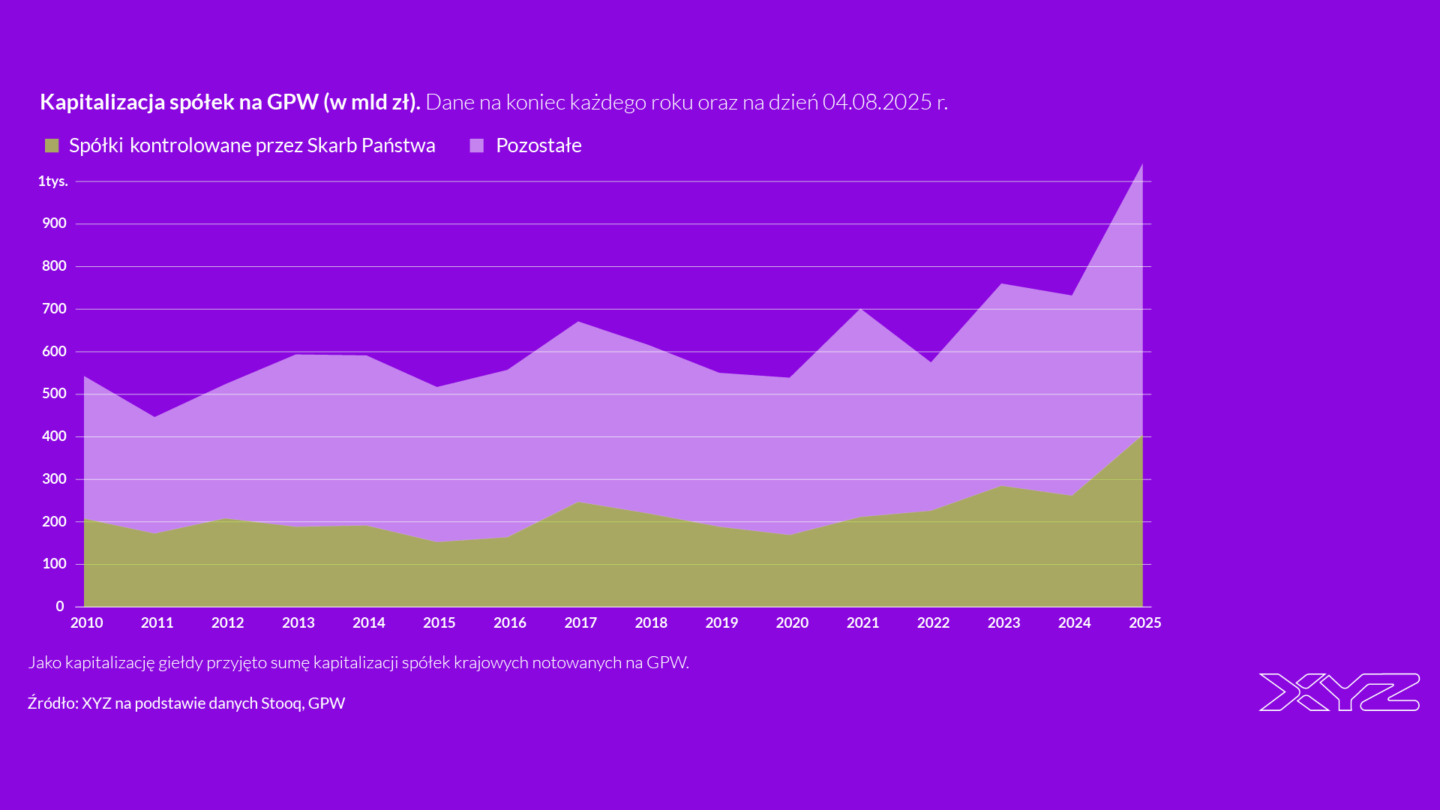

Kapitalizacja spółek skarbu państwa przekroczyła 400 mld zł – podała niedawno Kancelaria Premiera. Odpowiada ona tym samym za 39 proc. kapitalizacji wszystkich krajowych podmiotów notowanych na GPW. Jest to jeden z najwyższych odsetków w ciągu ostatnich 15 lat.

Z jednej strony, pozytywnym zjawiskiem jest to, że wycena spółek państwowych rośnie. Z drugiej strony, ich dominacja świadczy o tym, że giełda jeszcze nie wyszła z fazy transformacji. Potrzeba więcej dużych, prywatnych spółek na GPW.

Skarb Państwa na GPW: stan gry

Kapitalizacja wszystkich spółek kontrolowanych przez Skarb Państwa wynosi obecnie 405 mld zł. Jest to łączna wycena tych podmiotów, a nie wartość udziałów posiadanych przez państwo, która wynosi mniej niż połowę tej kwoty. Reszta znajduje się w rękach prywatnych inwestorów, jednak posiadane udziały dają państwu kontrolę nad tymi spółkami.

Łączna wartość spółek niebędących pod kontrolą państwa wynosi natomiast 637 mld zł, a kapitalizacja wszystkich spółek krajowych to 1,04 bln zł. To oznacza, że udział państwowych spółek na GPW wynosi 39 proc.

Ten udział w ciągu ostatnich piętnastu lat był względnie stały, wahał się w przedziale od 30 do 40 proc. Najniższy był w latach 2015-2016, a więc jeszcze przed repolonizacją Pekao, a później także w 2021 r. Wówczas niskie stopy procentowe obniżyły zyski banków, które mają istotny udział w portfelu państwowych spółek. Najwyższy był natomiast w 2012 r., a następnie w 2022 r.

Możliwe, że na koniec br. udział spółek państwowych przebije 40 proc. kapitalizacji giełdy, bo to właśnie one są motorem napędowym obecnej hossy. W indeksie WIG20 najmocniej od początku roku zyskały trzy spółki Skarbu Państwa – PGE (93 proc.), Orlen (74 proc.) oraz Pekao (62 proc.). Pozostałe podmioty państwowe też radzą sobie bardzo dobrze, PKO BP i PZU zyskały mocniej niż cały indeks, Alior Bank tylko nieco słabiej. W tym gronie odstaje jedynie KGHM (10 proc.).

Silne wzrosty państwowych czempionów to połączenie dobrej koniunktury na rynkach, na których działają oraz profesjonalizacji zarządzania i częściowo odpolitycznienia spółek przez obecny rząd. Rolę dobrej koniunktury widać szczególnie w przypadku banków, gdzie porównywalne podmioty prywatne (mBank, Santander Bank Polska) również solidnie zyskały w tym roku. Z kolei w przypadku Orlenu, czy PGE kwestia zmiany w podejściu do zarządzania jest ważniejsza. Jeszcze innym przypadkiem pozostaje KGHM, któremu ciąży słabsza koniunktura na rynku miedzi.

Inwestorzy są przekonani, że spółki państwowe nie będą stanowiły narzędzia do realizacji wizji polityków. Za czasów poprzedniej władzy takie sytuacje były częste – spółki walczyły z pandemią, czy budowały i finansowały nierentowne przedsięwzięcia (choćby Ostrołęka C). Wreszcie była także sprawa fuzji Orlenu z Lotosem, która wzbudza kontrowersje, ze względu na konieczność oddania kontroli nad gdańską rafinerią koncernowi Saudi Aramco.

Dominacja państwowych spółek to symptom problemu giełdy

Wzrosty spółek państwowych spółek oczywiście cieszą, ale jednocześnie ich utrzymująca się dominacja jest symptomem słabości GPW. Od 2010 r. polska gospodarka urosła ponad dwukrotnie, w tym czasie rozwinęło się wiele prywatnych polskich przedsiębiorstw. Tymczasem na giełdzie w ogóle tego nie widać, a udział państwowych spółek jest dokładnie taki, jak piętnaście lat temu.

Jest to oczywiście złożony problem. Po części wynika z niskiej liczby debiutów w ostatnich latach. Spółki wolą szukać finansowania poza giełdą – od rozpychających się funduszy private equity, czy inwestorów branżowych. To sprawia, że na GPW mało jest debiutów dużych spółek, a także niezbyt wiele takich, które z czasem mogą stać się gigantami. To sprawia, że inwestorzy mają ograniczone możliwości inwestycyjne.

Po części działa to też jednak w drugą stronę: mało kapitału na GPW, powoduje, że wiele spółek nie decyduje się na debiut. Inne formy finansowania mogą im zapewnić lepsze wyceny, a ponadto nie będą musiały publicznie ujawniać szczegółów swojej działalności.

Nie pomaga także otoczenie międzynarodowe. Inwestorzy mają dostęp do giełd na świecie, w tym amerykańskiej, która dzięki silnej reprezentacji spółek technologicznych bardzo mocno zyskuje w ostatnich latach.

Czy ogłoszona wczoraj reforma podatku Belki i wprowadzenie Osobistych Kont Inwestycyjnych (OKI) może zmienić sytuację? Zobaczymy, ale to na pewno krok we właściwym kierunku. Podobnie jak kilka lat temu takim krokiem było wprowadzenie Pracowniczych Planów Kapitałowych (PPK).

Na OKI rozwój rynku kapitałowego nie powinien się kończyć. Potrzebna jest szeroka strategia, która spowoduje, że giełda będzie kluczowym miejscem finansowania gospodarki. Jak wskazywał minister finansów i gospodarki Andrzej Domański podczas konferencji prasowej, na której prezentował nowe rozwiązanie, kapitalizacja giełdy w stosunku do wielkości polskiej gospodarki jest niska. Wynosi obecnie zaledwie 22 proc., podczas gdy średnia unijna to 63 proc., a w USA ta relacja przekracza 200 proc.

W tym kierunku powinna podążać GPW, aby gospodarka mogła się dalej rozwijać. Wydaje się, że zrozumienie tego wśród rządzących już jest, teraz czas na kolejne działania.

Główne wnioski

- Dominacja państwowych gigantów. Spółki kontrolowane przez państwo odpowiadają za 39 proc. kapitalizacji GPW. Ich udział utrzymuje się na stałym, wysokim poziomie od 15 lat, co wskazuje na stagnację rynku.

- Słabość GPW. Mimo wzrostu gospodarki, na giełdzie brakuje debiutów dużych prywatnych firm. Preferują one finansowanie spoza giełdy, co ogranicza możliwości inwestorów.

- Potrzeba reform. Niska kapitalizacja GPW w stosunku do PKB (22proc. kontra 63 proc. średniej UE) pokazuje konieczność reform. Inicjatywy takie jak Osobiste Konta Inwestycyjne (OKI) to krok w dobrym kierunku, ale potrzebna jest kompleksowa strategia rozwoju.