Piąte cięcie stóp procentowych w tym roku. Przed nami kolejne obniżki

Stopa referencyjna NBP wynosi już 4,25 proc. To o 150 punktów bazowych mniej niż jeszcze w kwietniu. A to nie koniec łagodzenia polityki pieniężnej.

Z tego artykułu dowiesz się…

- Jaka była decyzja RPP w listopadzie.

- Jak kształtuje się nowa projekcja NBP głównych wskaźników makroekonomicznych w porównaniu do poprzedniej.

- Czy czekają nas kolejne obniżki stóp.

Rada Polityki Pieniężnej (RPP) zdecydowała w środę 5 listopada o obniżce stóp procentowych o 0,25 pkt proc. Oznacza to, że stopa referencyjna NBP spadła do poziomu 4,25 proc. Jest to już piąta obniżka w tym roku.

Decyzja była zbieżna z naszymi przewidywaniami po październikowej konferencji prezesa NBP Adama Glapińskiego. Przyczynił się do niej również niższy od oczekiwanego wstępny szacunek inflacji za ubiegły miesiąc (2,8 proc.).

Nowa projekcja: wzrost PKB

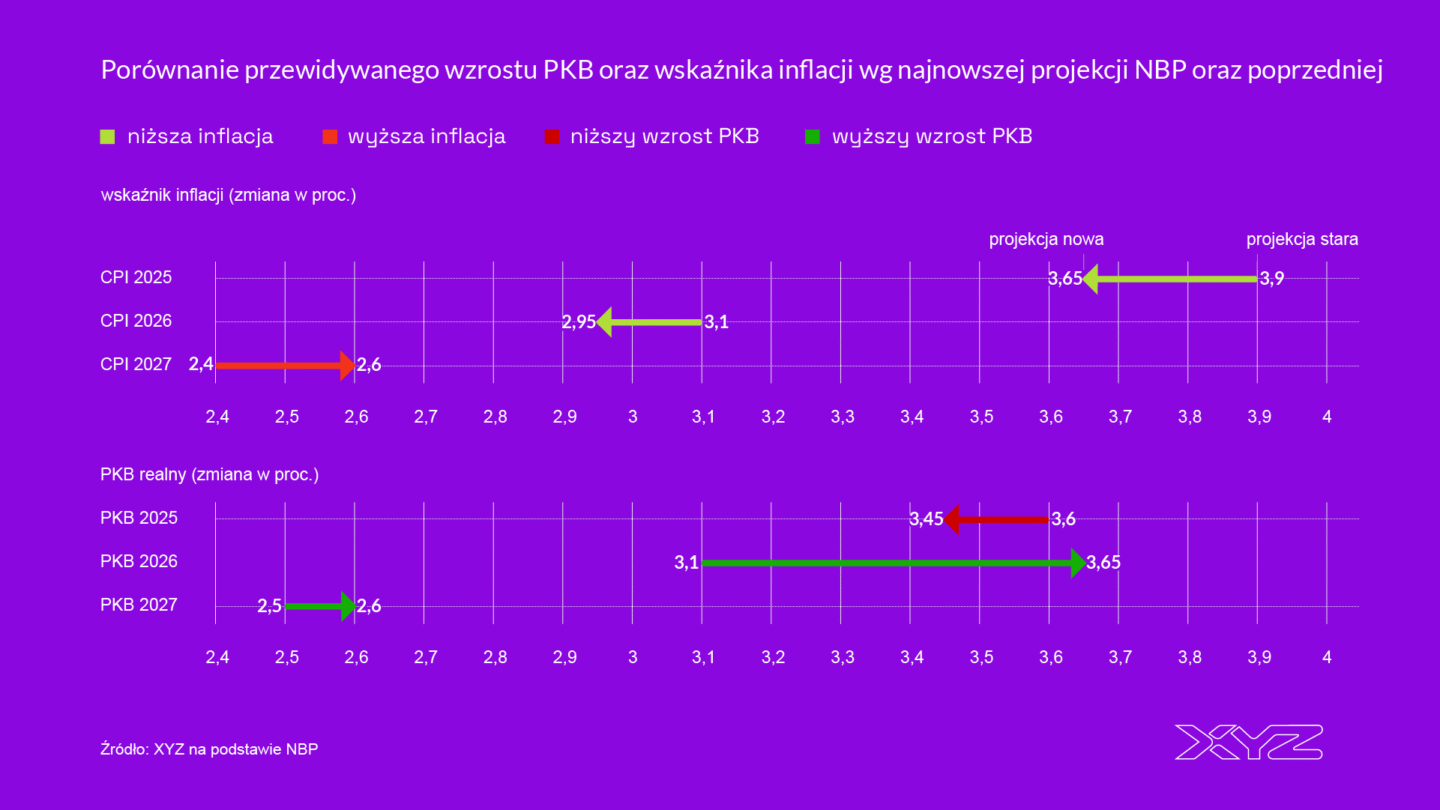

Kluczowe znaczenie miała nowa projekcja makroekonomiczna NBP. Jest publikowana trzy razy w roku: w marcu, lipcu oraz listopadzie. Najnowsza rzuca pozytywne światło na gospodarkę: wzrost PKB ma być co do zasady wyższy niż w poprzedniej prognozie a inflacja niższa. Co najważniejsze – z punktu widzenia RPP – w całym horyzoncie projekcji inflacja ma być zgodna z celem inflacyjnym.

Szczegóły przedstawione są na powyższym wykresie. Co prawda, dynamika realnego PKB będzie nieco słabsza w bieżącym roku (3,45 proc. vs. 3,6 proc. w lipcu), ale ma być to z nawiązką rekompensowane w dwóch kolejnych latach. Skumulowany wzrost PKB w latach 2025-2027 ma wynieść 10,1 proc. w porównaniu do 9,5 proc. z poprzedniej projekcji. Co ważne, podczas konferencji prasowej prezes NBP zaznaczył, że spodziewane jest przyspieszenie inwestycji w najbliższym czasie. Ma to pozytywnie wpływać na wzrost PKB bez zwiększania presji inflacyjnej.

Nie powinno to dziwić. Przypomnijmy, że kluczowym założeniem w analizie NBP jest niezmienność stóp procentowych NBP. Ta z lipca przyjmowała stopę referencyjną wynoszącą 5,25 proc. Od tego czasu RPP obniżyła stopy procentowe trzykrotnie (nie wliczając wczorajszej decyzji). A zatem nowa projekcja zakłada niezmienny poziom stopy referencyjnej w wysokości 4,5 proc. Niższy koszt pieniądza przekłada się na pobudzenie aktywności gospodarczej, szczególnie po kilku kwartałach. Uwzględniono również dostępne dane o bieżącej koniunkturze.

Nowa projekcja: inflacja

Projekcja obniżyła również przewidywania co do kształtowania się inflacji. Analitycy NBP zakładają z 50 proc. prawdopodobieństwem, że całoroczna inflacja znajdzie się w 2025 r. wąskim paśmie 3,6-3,7 proc. W projekcji lipcowej zakładano średnioroczną inflację na poziomie 3,9 proc.

Jednym z powodów różnicy była niejasna wówczas kwestia przedłużenia mrożenia cen energii dla gospodarstw domowych. NBP zakładał w poprzedniej projekcji wygaśnięcie tego działania od października: stąd wskaźnik cen i usług konsumpcyjnych miał wzrosnąć do średnio 3,6 proc. w czwartym kwartale. W międzyczasie przedłużono jednak obowiązywanie mrożenia cen. Obecna projekcja zakłada zatem ich odmrożenie w 2026 r.

Mamy zatem dwie siły, które powinny działać w 2026 r. proinflacyjnie w porównaniu z poprzednią prognozą. Po pierwsze, niższy poziom stóp procentowych, ponadto kwestia odmrażania cen energii. Mimo to obecna prognoza przewiduje niższy wzrost inflacji w 2026 r. (2,95 proc. vs 3,1 proc. w lipcu). To pokazuje, jak mocno działają siły dezinflacyjne w gospodarce. Prezes Adam Glapiński podał na konferencji, że według wstępnych szacunków obniżyła się również inflacja bazowa.

Poziom stóp

Poniższy wykres pokazuje kształtowanie się stóp procentowych w krajach naszego regionu (Węgry, Rumunia, Polska i Czechy) oraz najważniejszych obszarach gospodarczych świata zachodniego (USA, Wielka Brytania i strefa euro).

Łącznie od maja 2025 r. RPP złagodziła stopy procentowe o 1,5 pkt proc. Sytuacja w regionie jest zróżnicowana. Węgry i Rumunia utrzymują niezmieniony ich poziom od września 2024 r. (6,5 proc.). Inflacja w tych krajach jest znacząco podwyższona: we wrześniu wskaźnik CPI wyniósł tam odpowiednio 9,9 proc. oraz 4,3 proc.

Czeski Bank Narodowy podniósł stopy do nieco wyższego poziomu niż w Polsce (7 proc. vs. 6,75 proc.) i dłużej utrzymywał je na tym poziomie. Polityka fiskalna także była bardziej restrykcyjna w Czechach niż w Polsce od 2022 r. Czesi zaczęli obniżać stopy procentowe jeszcze pod koniec 2023 r. Do grudnia 2024 r. obniżyli je do poziomu 4 proc. W 2025 r. nastąpiły jeszcze dwie obniżki po 25 pb. Efekty makroekonomiczne były jednak drastycznie inne. Realny PKB Polski w był wyższy o niemal 14 proc. niż w 2019 r., natomiast w Czechach tylko o ok. 2,5 proc.

Z kolei w strefie euro stopy procentowe są na niższym poziomie. Wynoszą one 2 proc. od czerwca 2025 r. Główną przyczyną odmiennego kształtowania się stóp w długim okresie są różnice w tempie wzrostu gospodarczego.

Optyka XYZ

Nowa projekcja NBP oraz wstępne szacunki GUS-u dotyczące wskaźnika CPI za październik przekonały członków RPP do kolejnej w tym roku obniżki stóp. W przypadku projekcji NBP kluczowe jest przewidywane w całym horyzoncie wizji kształtowania się inflacji zgodnie z celem inflacyjnym.

Prezes NBP Adam Glapiński podkreślił, że nie jest to cykl obniżek stóp procentowych. A decyzje RPP podejmuje za każdym razem na podstawie spływających z gospodarki danych. Niemniej jednak jest przestrzeń do dalszych obniżek stóp procentowych. Wynagrodzenia wyhamowują, a proces ten pogłębi się w 2026 r. Podwyżka płacy minimalnej ma być stosunkowo niska (3 proc.). O tyle samo wzrosnąć mają wynagrodzenia w sferze budżetowej (realne mrożenie). Spowoduje to dalsze zmniejszenie się presji inflacyjnej. Szczegóły projekcji NBP (w tym dotyczące rynku pracy) poznamy w piątek.

Główne wnioski

- Rada Polityki Pieniężnej zdecydowała w środę o obniżce stóp procentowych o 0,25 pkt proc. Oznacza to, że stopa referencyjna NBP spadła do poziomu 4,25 proc. Jest to już piąta obniżka w tym roku. Łącznie spadły one już o 1,5 pkt proc.

- Najnowsza projekcja NBP rzuca pozytywne światło na gospodarkę: wzrost PKB ma być co do zasady wyższy niż w poprzedniej prognozie a inflacja niższa. Co najważniejsze – z punktu widzenia RPP – w całym horyzoncie projekcji inflacja ma być zgodna z celem inflacyjnym. Dynamika realnego PKB będzie nieco słabsza w bieżącym roku (3,45 proc. vs. 3,6 proc. w lipcu), ale ma być to z nawiązką rekompensowane w dwóch kolejnych latach. Obecna prognoza przewiduje także niższy wzrost inflacji w 2026 r. (2,95 proc. vs 3,1 proc. w lipcu).

- Wydaje się, że jest przestrzeń do dalszych obniżek stóp. Wynagrodzenia wyhamowują, a proces ten pogłębi się w 2026 r. Podwyżka płacy minimalnej ma być stosunkowo niska (3 proc.) i o tyle samo wzrosnąć mają wynagrodzenia w sferze budżetowej (realne mrożenie). Spowoduje to dalsze zmniejszenie się presji inflacyjnej.