PIT najwyższy od niemal 30 lat. 6 wniosków z budżetu na 2026 r.

Mrożenie progów podatkowych sprawia, że w 2026 r. udział PIT w PKB będzie najwyższy od reformy emerytalnej z 1998 r. Bez zmian systemowych trudno będzie dobić do nadzwyczajnie wysokiego poziomu CIT z 2022 r. Mrożenie świadczeń nie rekompensuje wzrostu wydatków obronnych, na ochronę zdrowia oraz kosztów obsługi długu.

Z tego artykułu dowiesz się…

- Jakie są prognozy dotyczące całkowitego PIT na 2026 r.

- Z czego wynika tak duży wzrost dochodów z tego podatku.

- Które wydatki państwa rosną najbardziej, a które spadają w relacji do PKB.

W ubiegłym tygodniu oceniliśmy projekt budżetu państwa na 2026 r. z perspektywy makroekonomicznej. W momencie ukazania się analizy Ministerstwo Finansów (MF) nie opublikowało jeszcze projektu budżetu, a zatem tekst bazował na informacjach z konferencji oraz komunikatach rządowych. Po zapoznaniu się ze szczegółami dokładamy dodatkowe obserwacje dotyczące wybranych dochodów i wydatków państwa.

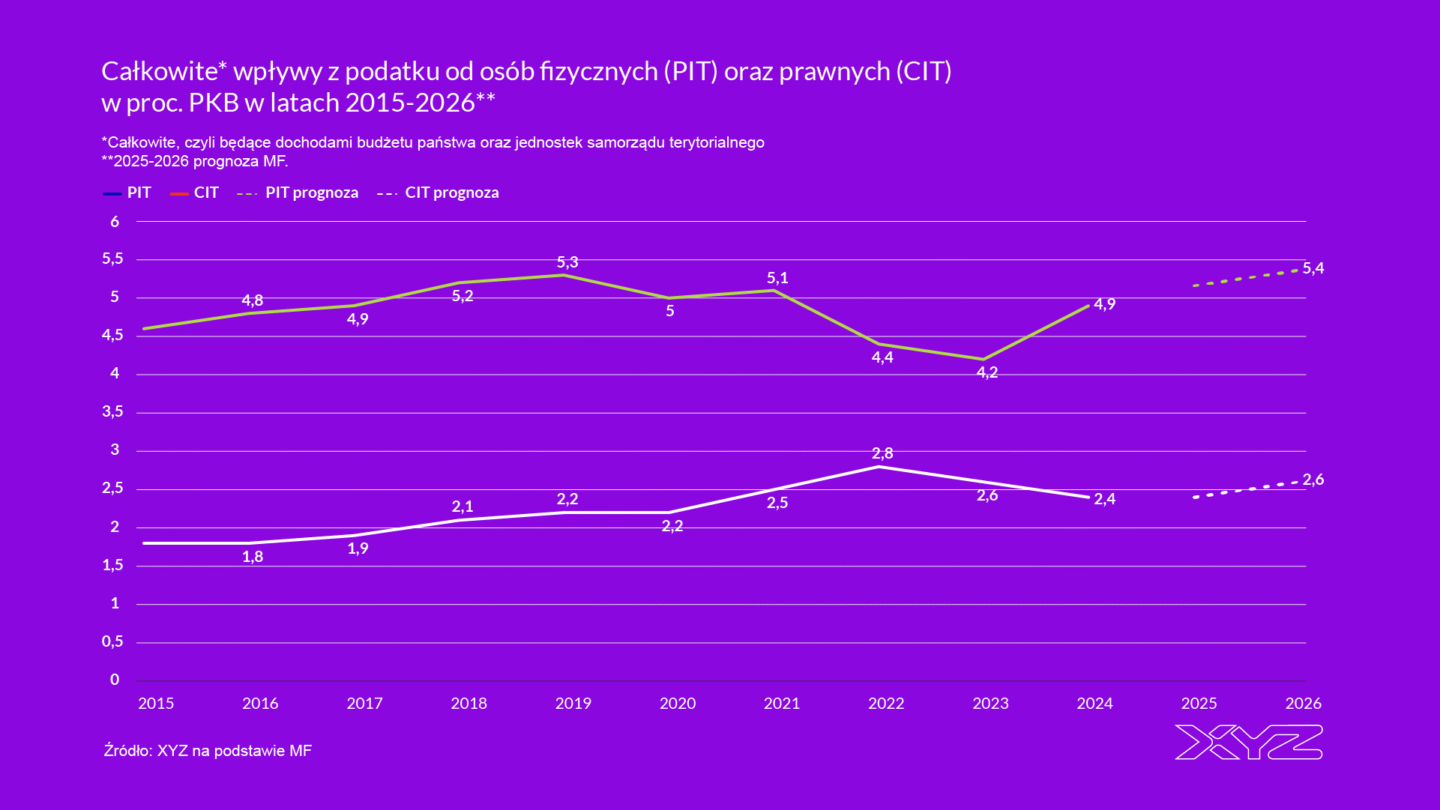

PIT najwyższy od dekady ...

Zgodnie z prognozą Ministerstwa Finansów z projektu ustawy budżetowej podatek od osób fizycznych (PIT) ma osiągnąć najwyższy udział w PKB (5,4 proc.) od dekady. W porównaniu z 2023 r. wzrośnie on o 1,4 pp. PKB. Jednym z powodów jest to, że w 2023 r. miały miejsce jednorazowo podwyższone zwroty podatku, dokonywane przez urzędy skarbowe podczas rozliczenia dochodów za rok poprzedni.

Drugim – istotniejszym – powodem jest mrożenie progów podatkowych. Jest to wzrost dochodów z PIT, wynikający z nominalnych wzrostów płac, emerytur i rent czy zysków z pozarolniczej działalności gospodarczej, przy jednoczesnym pozostawieniu parametrów skali podatkowej na niezmienionym poziomie (kwota wolna 30 tys. zł, próg 120 tys. zł oraz wiele innych).

Mrożenie progów podatkowych jest najistotniejszym działaniem, które zwiększa dochody w projekcie ustawy budżetowej na 2026 r. Specjaliści z MF szacują, że przyniesie ono 14 mld zł dodatkowego dochodu. Dla porównania niedawno ogłoszone działania przynoszą znacznie mniej. Podwyżka CIT dla banków to 6,6 mld zł, natomiast podwyżki akcyzy (łącznie z tymi przyjętymi już w 2025 r. a wpływającymi na 2026 r.) to 8,3 mld zł.

Zgodnie z wcześniej podawanymi informacjami mrożenie progów przyniosło 0,44 proc. PKB dochodów w 2024 r. (ok. 16 mld zł) i 0,32 proc. PKB w 2025 r. (ok. 12,5 mld zł). Łącznie zatem w latach 2024-2026 dodatkowe wpływy do sektora z tego tytułu to ok. 42,5 mld zł (1 proc. PKB). Jeżeli projekt ustawy budżetowej na 2027 r. w dalszym ciągu będzie przewidywał mrożenie progów, to sumaryczny uzysk będzie zbliżony do kosztów podniesienia kwoty wolnej (1,3 proc. PKB). Nie dziwi jednak, że przy tak wysokim przewidywanym deficycie sektora instytucji rządowych i samorządowych (6,9 proc. PKB i 6,5 proc. PKB) rząd nie decyduje się na spełnienie obietnicy.

... a nawet od niemal 30 lat

Definicja PIT w ustawie budżetowej nieco różni się od tej, której używa Eurostat. W tej drugiej w opodatkowaniu osób fizycznych uwzględnia się również np. daninę solidarnościową. Szereg danych Eurostatu dla Polski wskazuje, że wartość w 2026 r. (5,5 proc., moja prognoza) będzie najwyższa od 1998 r., czyli od wprowadzenia reformy emerytalnej, która zmieniła podział finansowania między składkami a PIT.

Od 1998 r. obowiązywała „żelazna”, ale nieformalna reguła 5,3 proc. PKB z PIT. Zawsze, gdy dochody z tego tytułu osiągały taką wartość, w kolejnym roku następowała ich obniżka. Tak było w 2008 r. (zmiana skali podatkowej z 19 proc., 30 proc. i 40 proc. na 18 proc. i 32 proc.), 2019 r. (obniżka pierwszej stawki PIT z 18 proc. na 17 proc.) oraz w 2021 r. (Polski Ład i Niskie Podatki).

Jak wynika z wykresu, ta nieformalna zasada została po raz pierwszy złamana w tym projekcie ustawy budżetowej. Ale znów – nie powinno to dziwić w obliczu wysokiego deficytu Polski wynikającego po części z wyższych wydatków obronnych, na ochronę zdrowia oraz socjalnych (np. renta wdowia, zasiłki pogrzebowe, program Aktywny Rodzic oraz wydatki na emerytury i renty związane z niekorzystną demografią).

... ale to wciąż relatywnie mało na tle UE

Niemniej jednak wciąż poziom dochodów uzyskiwanych z PIT jest i byłby również w 2026 r. relatywnie niewielki w porównaniu do innych krajów UE, co widać na poniższym wykresie. Ważnym zastrzeżeniem jest to, że systemy podatkowo-składkowe między krajami różnią się znacząco i mają przypisane inne funkcje. Dania np. znaczącą większość zabezpieczenia społecznego (m.in. emerytury i renty, zasiłki dla bezrobotnych) pokrywa z PIT.

CIT: dobić do poziomu z 2022 r.

Warto również zwrócić uwagę na to, że w 2022 r. CIT osiągnął najwyższą wartość w relacji do PKB. Było to efektem wysokiej inflacji cen produkcji sprzedanej przemysłu w latach 2021-2023 oraz realnego spadku wynagrodzeń o 2,1 proc. w 2022 r. Bezpośrednio przełożyło się to na zyski przedsiębiorstw, które w 2021 r. wzrosły o 56,4 proc. a w 2022 r. o 17 proc. Wysokie wzrosty nominalnych wynagrodzeń w kolejnych latach spowodowały powrót zysków a w konsekwencji dochodów z CIT do „normalnych” poziomów.

Dopiero podwyższenie CIT od banków do 30 proc. (działanie przynoszące 0,16 proc. PKB) ma pozwolić na zbliżenie się do poziomu z 2022 r., choć wciąż będzie to o 0,2 pp. niżej. Ale dobicie w rejony poziomu z 2022 r. i tak ma być przejściowe. Stawka CIT od banków ma spaść w 2027 r. do 26 proc. i 23 proc. w 2028 r., który ma być poziomem docelowym.

Wydatki wojskowe: kasa a memoriał

W budżecie oraz planie Funduszu Wsparcia Sił Zbrojnych zabezpieczono rekordową kwotę na obronę narodową w wysokości 200,1 mld zł, co stanowi 4,8 proc. PKB. Wydatki obronne wpływają jednak na razie na wynik sektora instytucji rządowych i samorządowych w znacząco niższym stopniu (gdyż są liczone w momencie dostawy sprzętu) niż na wynik budżetu państwa w ujęciu kasowym (w którym są rejestrowane z chwilą ich poniesienia).

Jednakże ze względów metodologicznych to nie 4,7-4,8 proc. PKB „wchodzi” do deficytu a znacznie mniej. Ile? Nie wiadomo dokładnie. W lipcu 2025 r. przy uruchamianiu tzw. klauzuli wyjścia z reguł unijnych Polska zakładała, że wydatki na obronność wyniosą 2,9 proc. PKB w 2025 r. a zatem o 0,9 pkt proc. więcej niż w 2023 r. Gdyby te prognozy się sprawdziły, tylko ok. połowę wzrostu deficytu Polski można wyjaśnić wzrostem wydatków obronnych (wzrost deficytu z 5,3 proc. w 2023 r. do 6,9 proc. PKB w 2025 r.).

Wydatki na ochronę zdrowia

Wydatki na ochronę zdrowia zapisane w ustawie wzrosły z 221,7 mld zł do 247,8 mld zł. Wynika to z konieczności podnoszenia nakładów zgodnie z ustawą 7 proc. PKB (odnoszącego się do dwóch lat wstecz). Jednakże od dłuższego już czasu widzimy „rozjazd” między planowanymi wydatkami a faktycznie wykonanymi. W 2024 r. aż o 0,5 pkt proc. PKB.

Gdyby to, co zapisano w ustawie budżetowej na 2025 r., miałoby być faktycznymi wydatkami, to odnotowalibyśmy ich spadek o 0,1 pkt proc. względem 2024 r. w relacji do PKB. Jest to mało prawdopodobne i zapewne będzie korekta planu NFZ w ciągu roku. Jednakże oznacza to, że przewidywany na 2026 r. deficyt (6,5 proc.) jest założony przy nieznacznym faktycznym zwiększeniu nakładów na ochronę zdrowia (o 0,2 pkt proc. względem 2024 r.). Jednakże od 2023 r. wzrost tych wydatków będzie znaczący: co najmniej 0,6 pkt proc.

Mrożenie nie wystarcza

Mrożeniu podlegają nie tylko progi podatkowe, ale również część świadczeń społecznych. Zachowanie nominalnych kwot świadczeń oznacza ich spadek w ujęciu realnym. Tak jest w przypadku programu Rodzina 800+, co dodatkowo wzmacniane jest mniejszą liczbą dzieci w wieku do 18 roku życia. Stąd spadek wydatków na ten cel zarówno w ujęciu nominalnym, jak i realnym.

W przypadku 14-tej emerytury kluczowe znaczenie ma zamrożenie progu przyznawania pełnego świadczenia (2 900 zł). Wraz z waloryzacjami wysokości świadczeń emerytalno-rentowych coraz mniej osób może otrzymać to świadczenie. Stąd mały przyrost łącznych wydatków na 13-tkę i 14-tkę w poniższej tabeli pomimo zwiększonej kwoty samego świadczenia.

Istotnym zastrzeżeniem jest to, że powyższa tabela porównuje projekty ustaw budżetowych z 2025 i 2026 r. Nie znamy bowiem jeszcze wykonania za 2025 r., a ono może być dla poszczególnych kategorii różne od planu.

Zwraca uwagę znaczny koszt obsługi długu Skarbu Państwa o niemal 15 mld zł w ujęciu r/r, czyli o 0,23 proc. PKB. Koszt obsługi tego długu jest jednak niższy od całkowitych kosztów obsługi długu w sektorze instytucji rządowych i samorządowych.

Tabela ma charakter wycinkowy i obejmuje wybrane działania. Ponadto w 2026 r. wystąpią pełne koszty wprowadzenia renty wdowiej (szacowane na 7 mld zł) od połowy 2025 r. A także całoroczne koszty wypłaty dodatku dopełniającego do renty socjalnej (wypłaty zaczęły się 1 maja 2025 r.). Jednocześnie, podniesiono kwotę zasiłku pogrzebowego od 2026 r., co ma podnieść koszty ich wypłat o 1,2 mld zł.

Wydaje się, że mrożenia (zarówno po stronie dochodowej, jak i wydatkowej) nie pokrywają w pełni systemowego wzrostu wydatków. Tych związanych z obronnością, ochroną zdrowia oraz kosztów obsługi długu. Na to nakładają się nowe wydatki socjalne. Stąd potrzeba podwyżki CIT od sektora bankowego, akcyzy na alkohol czy opłaty cukrowej.

Główne wnioski

- Całkowity PIT na 2026 r. obejmuje dochody budżetu państwa oraz jednostek samorządu terytorialnego. Zgodnie z prognozą Ministerstwa Finansów mają one osiągnąć najwyższy poziom od 1998 r. Historycznie, gdy PIT dochodził do 5,3 proc. PKB, to w kolejnym roku następowała jego obniżka. Tak było w 2008 r., 2019 r. i 2021 r. Ta nieformalna reguła zostanie złamana w 2026 r. Powód jest dobry: stabilność finansów publicznych.

- Najistotniejszym powodem wzrostu dochodów z PIT jest mrożenie progów podatkowych. Jest ono zarazem najważniejszym działaniem rządu po stronie dochodowej na 2026 r. Ma przynieść 14 mld zł. W latach 2024-2026 dodatkowe wpływy do sektora z tego tytułu to ok. 42,5 mld zł (1 proc. PKB).

- Mrożeniu podlegają nie tylko progi podatkowe, ale również część świadczeń społecznych. Czasem wynika to z braku zmiany wartości świadczenia (Rodzina 800+) lub progu uprawniającego do pełnego świadczenia (14-ta emerytura). Wydaje się, że mrożenia (zarówno po stronie dochodowej, jak i wydatkowej) nie pokrywają w pełni systemowego wzrostu wydatków. Tych związanych z obronnością, ochroną zdrowia oraz kosztów obsługi długu. Na to nakładają się nowe lub podwyższone wydatki socjalne (renta wdowia, zasiłek pogrzebowy). Stąd potrzeba podwyżki CIT od sektora bankowego, akcyzy na alkohol czy opłaty cukrowej.