Płace rosną najwolniej od czterech lat. To źle dla koniunktury, ale dobrze w kontekście spadku inflacji

W lutym tego roku polska gospodarka odnotowała spowolnienie wzrostu wynagrodzeń, a także rozczarowujące wyniki produkcji przemysłowej i budowlano-montażowej. Spadek dynamiki wynagrodzeń może jednak zwiastować większe od oczekiwań, hamowanie inflacji i otworzyć drogę do obniżek stóp procentowych w drugiej połowie roku.

Z tego artykułu dowiesz się…

- Ile wyniosły w lutym odczyty kluczowych wskaźników makroekonomicznych w polskiej gospodarce.

- O ile wynagrodzenia są niższe niż w projekcji NBP.

- Jakie czynniki sprawiają, że wynagrodzenia rosną wolniej i jak to może wpłynąć na inflację.

Poznaliśmy kluczowe dane makroekonomiczne z polskiej gospodarki za luty. Nie są one najlepsze. Po pozytywnych zaskoczeniach w styczniu luty przynosi lekkie rozczarowanie. Jeśli spojrzymy na te dane przez pryzmat inflacji, to jawią się pozytywnie. Widać w nich promyk nadziei na to, że wzrost cen w kolejnych miesiącach wyhamuje mocniej od oczekiwań.

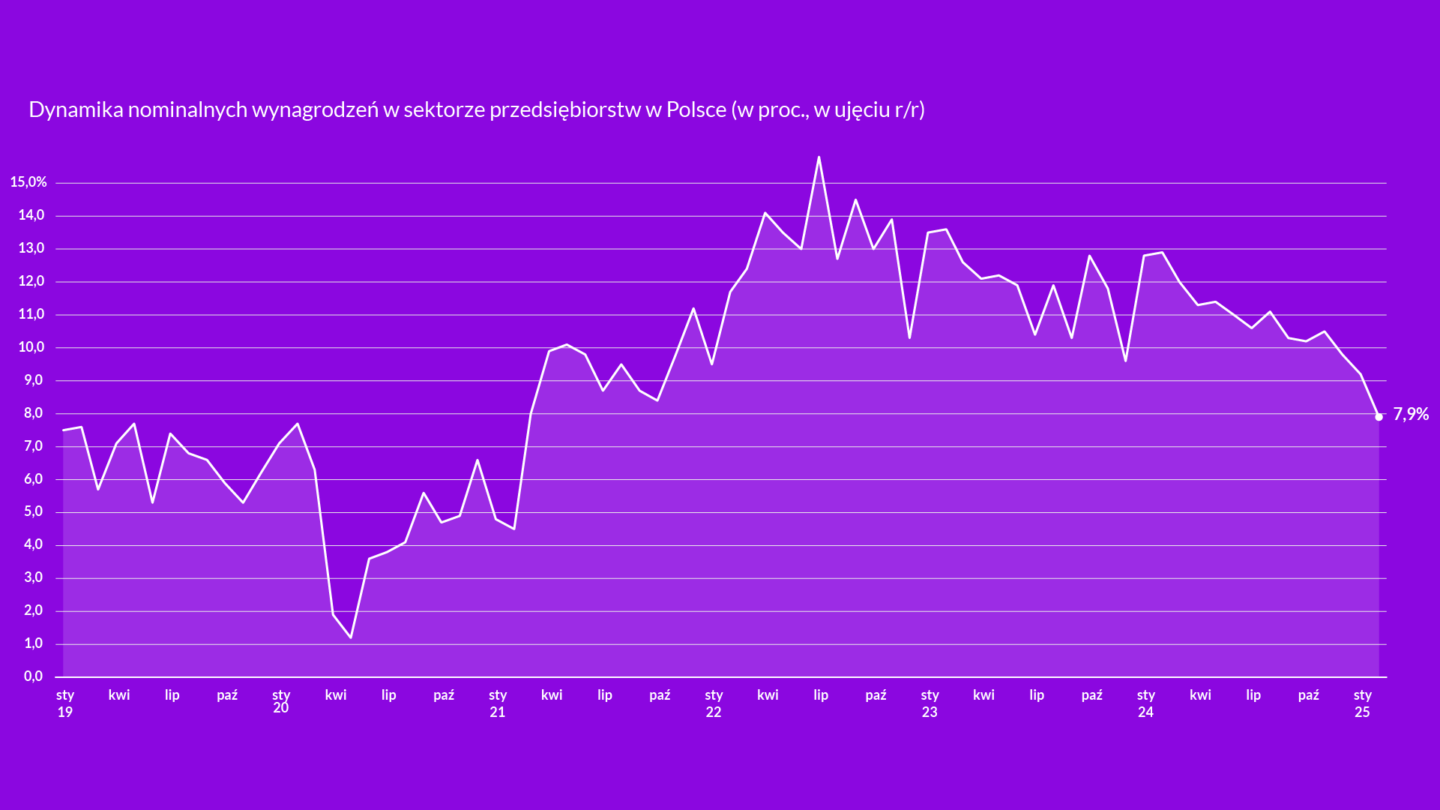

Wynagrodzenia w sektorze przedsiębiorstw wzrosły w lutym o 7,9 proc. r/r. Był to najwolniejszy wzrost od czterech lat, ostatnio dynamika płac była poniżej 8 proc. w lutym 2021 r. Było to też wyraźne zaskoczenie – analitycy spodziewali się, że wzrost wyniesie 8,7 proc., a także spory spadek względem stycznia, kiedy wynagrodzenia wzrosły o 9,2 proc. Z kolei zatrudnienie w sektorze przedsiębiorstw spadło o 0,9 proc. r/r.

Produkcja przemysłowa po odsezonowaniu wzrosła o mizerne 0,1 proc. r/r. W styczniu wzrost wyniósł 0,3 proc. Spośród 34 branż przemysłu, produkcja spadła w 20, m.in. w produkcji odzieży, urządzeń elektrycznych, a także samochodów i części. Z kolei wzrosty w lutym zostały odnotowane m.in. w przypadku producentów mebli, sprzętu transportowego oraz wyrobów farmaceutycznych. Przemysł nadal pozostaje zatem w stagnacji.

Słaba koniunktura wraz z silnym złotym oraz stabilnymi cenami surowców przekłada się także na spadki cen w przemyśle. W lutym dynamika cen w przemyśle – tzw. inflacja producencka wyniosła –1,3 proc.

Produkcja budowlano-montażowa po odsezonowaniu wzrosła o 0,8 proc. r/r. Wygląda więc na to, że styczniowe odbicie, kiedy produkcja wzrosła o 6,1 proc. r/r było jedynie przejściowe. Spadek produkcji nastąpił w obszarze budowy, co może mieć związek ze słabszą koniunkturą na rynku nieruchomości mieszkaniowych. Wzrosła natomiast produkcja w obszarze budownictwa infrastrukturalnego i specjalistycznego.

Dane o produkcji przemysłowej i budowlano-montażowej były wyraźnie gorsze niż rynkowy konsensus.

Optyka XYZ

Hamowanie wzrostu wynagrodzeń może być zwiastunem hamowania inflacji. Powinno się to bowiem przekładać na słabszą konsumpcję oraz inwestycje gospodarstw domowych. I tym kanałem ograniczać możliwości przedsiębiorstw do podnoszenia cen. Ponadto przedsiębiorstwa będą miały mniejszą presję, żeby podwyższać ceny ze względu na wolniejszy wzrost kosztów pracowniczych.

Wzrost wynagrodzeń już teraz jest wyraźnie niższy od założeń w opublikowanej w zeszłym tygodniu projekcji inflacji NBP. Według niej wzrost wynagrodzeń w całej gospodarce narodowej ma wynieść 10,1 proc. r/r w I kw. 2025 r., a następnie stopniowo spadać do poziomu 7,9 proc. w ostatnim kwartale br.

Przy obecnej trajektorii płac już teraz wiemy, że dynamika będzie znacznie niższa. Na podstawie danych z sektora przedsiębiorstw za styczeń i luty można wnioskować, że dynamika znajdzie się w okolicach 8-9 proc. A sektor przedsiębiorstw, dla których GUS na bieżąco podaje dane, stanowią firmy, które zatrudniają powyżej dziewięciu osób. Pomijane są tym samym najmniejsze firmy, w których płace z reguły rosną wolniej.

Tym samym w całej gospodarce dynamika płac w I kw. br. może znaleźć się już w okolicy 8 proc. Byłby to spadek aż o trzy kwartały szybszy, niż przewiduje NBP. W ostatnich latach tempo wzrostu wynagrodzeń było regularnie wyższe niż w projekcjach banku centralnego. Wygląda na to, że teraz będzie odwrotnie.

Co takiego się wydarzyło, że płace rosną coraz wolniej? Składa się na to kilka czynników, w dużej części związanych z decyzjami administracyjnymi. Wolniejszy wzrost płacy minimalnej, niższe niż przed rokiem podwyżki w sektorze publicznym, niższa waloryzacja rent i emerytury. W związku z niższą inflacją – niższa jest także presja pracowników na podwyżki płac.

Czy niższe płace automatycznie sprowadzą inflację w dół? Częściowo tak. Choć trzeba pamiętać też o innych czynnikach. Styczniowe dane o sprzedaży detalicznej (lutowe poznamy w przyszły poniedziałek) pokazywały duży popyt na dobra trwałego użytku. Wygląda więc na to, że gospodarstwa domowe uzupełniły oszczędności nadszarpnięte inflacją i ruszyły na zakupy. Jeśli ten stan się utrzyma, to w kolejnych miesiącach konsumpcja będzie solidna. A wtedy dynamika cen może spadać wolniej.

Jeszcze za wcześnie, żeby wyrokować jak bardzo hamowanie płac obniży inflację. Sam kierunek nie budzi wątpliwości. To zwiększa szanse na obniżki stóp procentowych w II poł. 2025 r.

Główne wnioski

- W lutym 2025 r. wzrost wynagrodzeń w sektorze przedsiębiorstw spowolnił do 7,9 proc. r/r, co było najwolniejszym tempem od czterech lat.

- Produkcja przemysłowa po odsezonowaniu wzrosła tylko o 0,1 proc. r/r, wskazując na stagnację w przemyśle. Produkcja budowlano-montażowa po odsezonowaniu wzrosła o 0,8 proc. r/r. Styczniowe ożywienie w budownictwie okazało się przejściowe.

- Spowolnienie wzrostu wynagrodzeń może przyczynić się do zahamowania inflacji, co zwiększa szanse na obniżki stóp procentowych w drugiej połowie 2025 r. Jednak tempo obniżania cen zależy również od siły popytu konsumpcyjnego, na co wpływ mają także oszczędności.