Po co NBP inwestuje w akcje? Zysk, dywersyfikacja i przykład innych banków centralnych

Narodowy Bank Polski zwiększył udział akcji w swoich rezerwach dewizowych. To sposób na wyższe stopy zwrotu z posiadanych aktywów, a także dywersyfikację portfela, realizowaną obok zakupów złota. NBP bierze też przykład z innych banków centralnych, które od dawna mają akcje w swoich rezerwach.

Z tego artykułu dowiesz się…

- Dlaczego Narodowy Bank Polski inwestuje część rezerw dewizowych w akcje.

- W jaki sposób NBP inwestuje w akcje i na których rynkach.

- Jak działania NBP wpisują się w globalne trendy wśród banków centralnych i co odróżnia je od bardziej radykalnych przykładów jak w Japonii.

Narodowy Bank Polski (NBP) opublikował sprawozdanie z działalności za 2024 r. Jest to obszerny dokument, w którym bank centralny opisuje swoją aktywność we wszystkich obszarach. Ciekawe są zwłaszcza informacje o rezerwach dewizowych, które bank podaje jedynie raz w roku. Rezerwy stanowią zagraniczne aktywa i złoto, które posiada bank centralny jako wzmocnienie wiarygodności kraju i zabezpieczenie na wypadek ryzyka nagłego odpływu kapitału.

Rezerwy dewizowe NBP przyciągnęły ostatnio uwagę ze względu na szybki wzrost udziału złota. Przed miesiącem bank centralny ogłosił, że zgromadził zasoby ponad 509 ton kruszcu, wyprzedzając po tym względem Europejski Bank Centralny. To efekt realizacji strategii, zgodnie z którą 20 proc. rezerw dewizowych ma być utrzymywanych właśnie w złocie.

Warto zwrócić uwagę na inne zjawisko w rezerwach NBP: rosnący udział akcji. Bank inwestuje w nie pośrednio, przez tzw. ETF-y (exchange traded funds), czyli tytuły uczestnictwa w funduszach inwestycyjnych replikujących indeksy na rynkach akcji.

Działa to w ten sposób, że fundusz kupuje akcje spółek w takich proporcjach, w jakich są one reprezentowane w danym indeksie giełdowym (np. S&P 500). Jednocześnie sprzedaje jednostki uczestnictwa, które pozwalają inwestorowi na osiąganie takich samych stóp zwrotu jak indeks giełdowy.

To popularne narzędzie inwestycyjne wykorzystywane szeroko również przez indywidualnych inwestorów. Pozwala na ekspozycję dużych części danego rynku akcji, przy bardzo niskich kosztach inwestycji (prowizje za zarządzanie są ograniczone do minimum). Jednocześnie oszczędza czas, bo nie wymaga podejmowania decyzji co do proporcji poszczególnych akcji w portfelu (to wyznacza sama struktura indeksu), czy analizy konkretnych spółek. Ogranicza także ryzyko związane z inwestycją w pojedyncze spółki.

Na koniec 2024 r. udział akcji w formie ETF-ów w całości rezerw NBP wynosił 4,1 proc. Z kolei uwzględniając tylko rezerwy utrzymywane w instrumentach inwestycyjnych, a więc wyłączając złoto, udział ETF-ów sięgnął 5 proc. To ponad trzykrotny wzrost względem 2023 r., wówczas udział akcji w rezerwach NBP wynosił 1,5 proc.

NBP inwestuje w akcje na rynkach rozwiniętych – USA, strefy euro, Wielkiej Brytanii, Kanady i Australii. Bank wskazuje, że według zaktualizowanej strategii zarządzania rezerwami, planuje dalej zwiększać ekspozycję na rynek akcji.

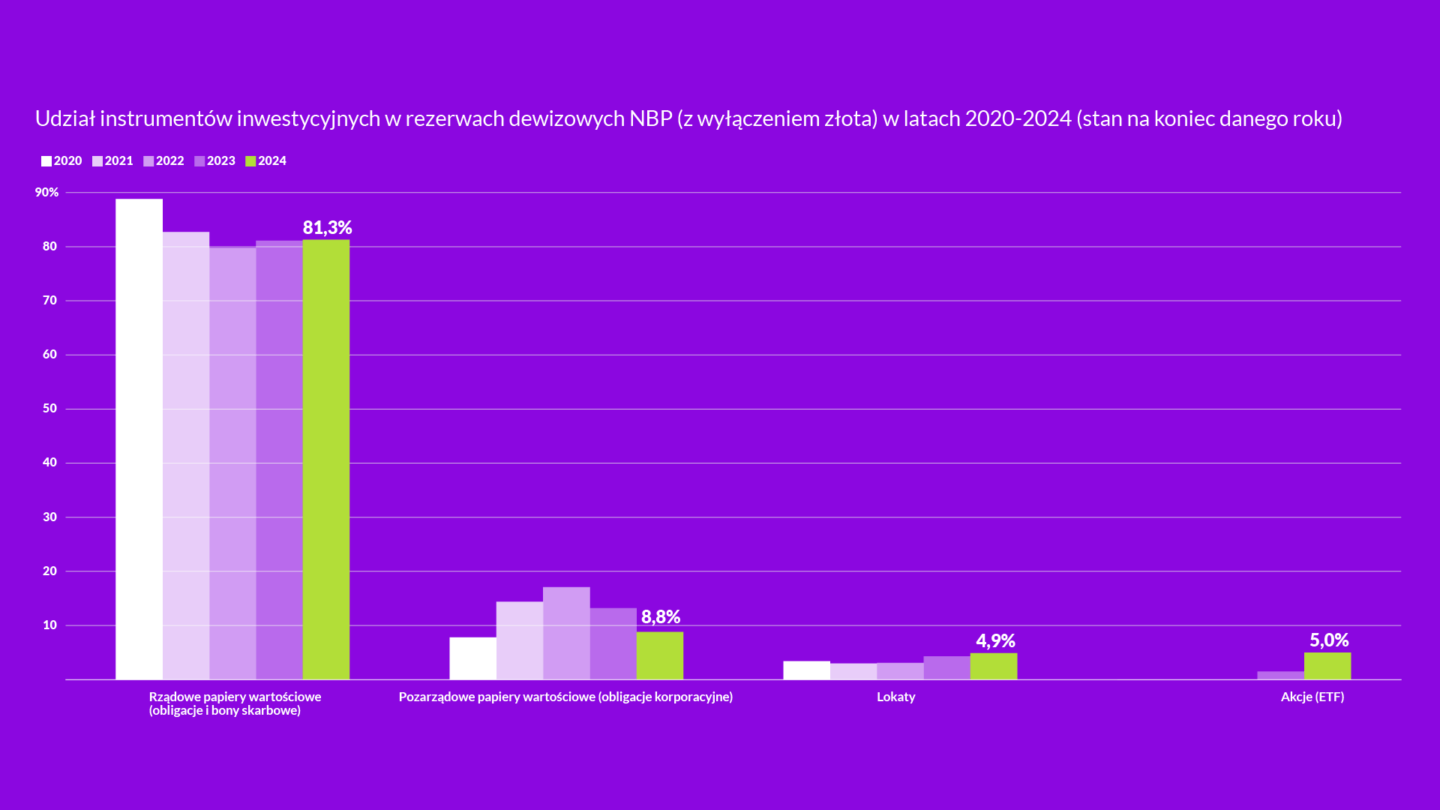

Głównym składnikiem rezerw cały czas pozostają rządowe papiery wartościowe, czyli głównie zagraniczne obligacje skarbowe. Ich udział na koniec 2024 r. w instrumentach inwestycyjnych (czyli z wyłączeniem złota) wyniósł 81,3 proc. Drugą największą pozycją są pozarządowe papiery wartościowe, czyli m.in. obligacje emitowane przez przedsiębiorstwa oraz agencje rządowe. Ich udział wynosił 8,8 proc. na koniec ub.r. Kolejną pozycją są akcje, a skład rezerw uzupełniają lokaty bankowe w walutach zagranicznych.

Akcje sposobem na wyższą stopę zwrotu

NBP wskazuje, że celem lokowania części rezerw w akcje jest chęć zwiększenia stopy zwrotu z aktywów. W 2024 r. stopa zwrotu bez uwzględniania wpływu zmian kursów walutowych wyniosła 3,7 proc. Natomiast po uwzględnieniu tych zmian, było to 4,2 proc. Stopy zwrotu w poprzednich latach zostały przedstawione na wykresie: w 2021 i 2022 r. były one ujemne, głównie z powodu podwyżek stóp procentowych, które obniżyły rynkową wycenę obligacji.

W kontekście stóp zwrotu NBP zapewne częściowo chce zabezpieczyć się przed spadkiem stóp procentowych, które obniżą oprocentowanie obligacji. Stopy obniżają większość głównych banków centralnych świata, co jest efektem spadającej inflacji. Niższe stopy powinny wspierać wyniki spółek, a to powinno przełożyć się na wzrost ich wycen na giełdach. Warto również pamiętać, że historycznie w długiej perspektywie akcje na rynkach rozwiniętych przynoszą zdecydowanie wyższe stopy zwrotu niż obligacje.

W inwestycji NBP można także dostrzec motyw dywersyfikacji aktywów, podobnie jak w przypadku zakupów złota. Światowy system finansowy w ostatnich latach staje się mniej stabilny. Przejawem tego jest choćby kwestionowanie roli dolara amerykańskiego jako kluczowej waluty międzynarodowej. To zjawisko przybiera na sile już od lat, ale w ostatnich miesiącach przyłożył do tego rękę Donald Trump, który robi wiele, żeby osłabić walutę USA. To sprawia, że aktywa wyceniane w dolarze automatycznie stają się bardziej ryzykowne.

Jednocześnie w ostatnich latach mocno wzrosło ryzyko geopolityczne, co również przemawia za dywersyfikacją rezerw. Choć rynek akcji nie jest naturalnym miejscem, aby chronić się przed takim ryzykiem. Jednak akcje w dłuższym okresie okazują się mniej wrażliwe na różne zawirowania niż obligacje. Dodatkowo inwestycja w akcje przez ETF-y cechuje się wysoką płynnością, bank centralny łatwo może potencjalnie takie akcje sprzedać bez istotnej utraty wartości.

Motywem giełdowego zaangażowania NBP może być też podążanie śladami innych banków centralnych. Akcje posiada m.in. Szwajcarski Bank Narodowy (SNB), stanowią one aż 25 proc. rezerw, a także banki centralne na Węgrzech, czy w Izraelu. Szeroko w akcje inwestują też banki centralne z Azji.

Inwestycje w akcje przez NBP różni się jednak od tego, co robi Bank Japonii (BoJ). Pierwszy z nich kupował akcje japońskich spółek w ramach prowadzonej niekonwencjonalnej polityki pieniężnej. Jej celem było pobudzenie inflacji i w konsekwencji wzrostu gospodarczego. W szczytowym momencie bank centralny posiadał akcje odpowiadające 7 proc. całej kapitalizacji japońskiej giełdy (!). Podobne działanie sugerował NBP kilka lat temu Eryk Łon, członek poprzedniej kadencji Rady Polityki Pieniężnej.

NBP nie dokonuje jednak inwestycji w akcje w ramach polityki pieniężnej, tylko w ramach zarządzania rezerwami dewizowymi. Nie kupuje więc akcji polskich spółek z prostego powodu: nie są to aktywa zagraniczne. Ich utrzymywanie byłoby sprzeczne z samym celem utrzymywania tych rezerw: mają one służyć do interwencji w przypadku nagłego odpływu kapitału z kraju. Gdyby więc część rezerw stanowiły polskie akcje, to ich sprzedaż tylko pogłębiłaby kryzys.

Główne wnioski

- NBP inwestuje w akcje głównie przez ETF-y jako element strategii zwiększania efektywności rezerw. Udział akcji w inwestycyjnej części rezerw wzrósł ponad trzykrotnie w ciągu roku, osiągając 5 proc. na koniec 2024 r. Bank wskazuje, że inwestowanie w akcje ma zwiększyć długoterminową stopę zwrotu i zabezpieczyć się przed spadającymi dochodami z obligacji.

- Ruch ten wpisuje się w szerszy trend globalny wśród banków centralnych.

NBP nie jest odosobniony, znaczącą ekspozycję na akcje posiada m.in. bank centralny Szwajcarii czy Węgier. Różni się jednak od działań Banku Japonii, który używał zakupów akcji jako instrumentu polityki pieniężnej, podczas gdy NBP traktuje je jako inwestycyjny składnik zagranicznych rezerw. - Za decyzją NBP stoi także potrzeba dywersyfikacji i zarządzania ryzykiem geopolitycznym. Wzrost napięć międzynarodowych i słabnąca pozycja dolara jako głównej waluty rezerwowej zwiększają presję na zdywersyfikowanie aktywów. Akcje są w długim terminie mniej wrażliwe na niektóre ryzyka niż obligacje i łatwe do upłynnienia.