Polska potrzebuje inwestycji, ale ich brakuje. Co blokuje kapitał?

Kolejne rządy w Polsce stawiały sobie za cel zwiększenie inwestycji, jednak jak dotąd z marnym skutkiem. Klucz do poprawy sytuacji wydaje się tkwić w pobudzeniu inwestycji prywatnych.

Z tego artykułu dowiesz się…

- Czy udało się zwiększyć poziom inwestycji w Polsce zgodnie z celami zaproponowanymi w SOR.

- Jak kształtował się poziom inwestycji publicznych oraz w rozbiciu na sektory instytucjonalne w Polsce na tle krajów UE w perspektywie historycznej.

- Co może być potencjalną przyczyną niskich inwestycji prywatnych w Polsce.

Zmobilizowany zostanie kapitał dla rozwoju, nastąpi zwiększenie stopy inwestycji i poprawa ich jakości, przy większym wykorzystaniu środków krajowych (wzrost stopy inwestycji z 20,1 proc. w 2015 r. do

22-25 proc. w 2020 r. i utrzymanie w 2030 r. na poziomie 25 proc.).

Powyższy cytat jest zaczerpnięty ze słynnej już Strategii Odpowiedzialnego Rozwoju (SOR), czyli dokumentu strategicznego przyjętego przez rząd Prawa i Sprawiedliwości w lutym 2017 r.

Inwestycje od czasów SOR

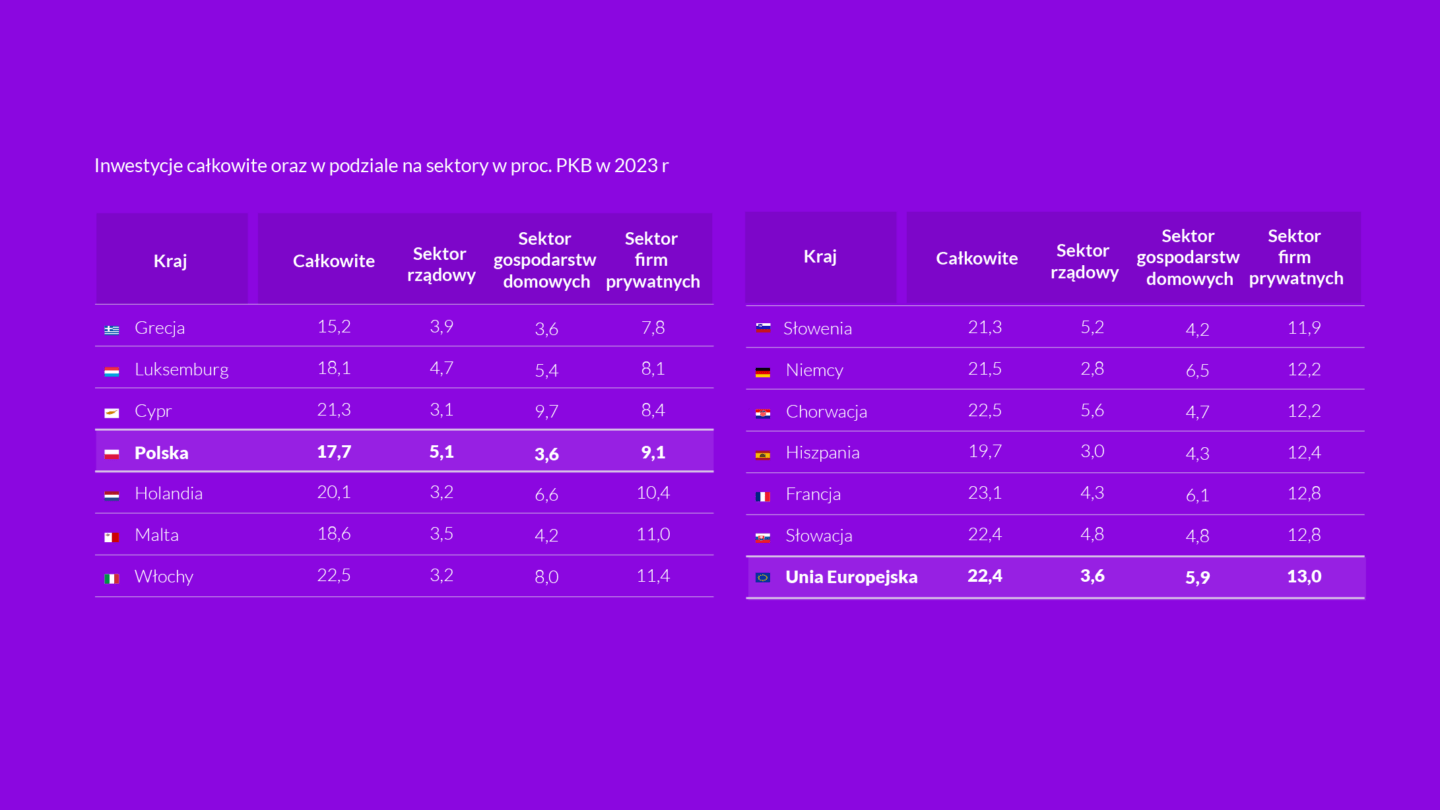

Tymczasem w 2023 r. inwestycje w Polsce wyniosły jedynie 17,7 proc. PKB, co daleko odbiega od ambitnych założeń SOR. Paradoksalnie, to właśnie poziom inwestycji z 2015 r., który miał być punktem wyjścia do dalszego wzrostu, okazał się najwyższy od tego czasu.

W latach 2016-2023 średni poziom inwestycji w Polsce wyniósł 17,9 proc. PKB i ani razu nie przekroczył 20 proc. W tym samym okresie średnia dla krajów UE wzrosła o około 2 pp., co sprawiło, że „nożyce” między Polską a UE zaczęły się rozwierać. Część wzrostu inwestycji w UE wynikała z odbicia w krajach najbardziej dotkniętych kryzysem strefy euro. W 2023 r. Grecja, Włochy i Portugalia miały poziom inwestycji wyższy o 4-5 pp. PKB niż w 2015 r., a Hiszpania

o 2 pp.

Dotychczasowa analiza obejmowała inwestycje całkowite, jednak jeszcze bardziej pouczające jest porównanie nakładów na środki trwałe w podziale na sektory i spojrzenie na dłuższą perspektywę czasową.

Inwestycje sektora przedsiębiorstw

Najistotniejszym sektorem pod względem inwestycji jest oczywiście sektor przedsiębiorstw.

W 2023 r. odpowiadał on w UE za niemal 60 proc. całości i jego nakłady na środki trwałe (budynki, maszyny, sprzęt, ale również wartości niematerialne i prawne jak własność intelektualna czy oprogramowanie) wyniosły 13 proc. PKB. Do podobnych wniosków doszlibyśmy analizując średnią z lat 2000-2023 (57 proc. całości oraz 12,4 proc. PKB). Pomijając specjalny przypadek Irlandii, najwyższe inwestycje sektora przedsiębiorstw w relacji do PKB odnotowano w 2023 r. w Szwecji (16,9 proc. PKB), Belgii, Czechach oraz na Węgrzech (ok. 16 proc.). Na drugim biegunie (spośród większych krajów) znajdują się Grecja (7,8 proc. PKB), Polska (9,1 proc.) oraz Holandia (10,4 proc.).

Widać zatem, że Polska wyraźnie odstaje pod tym względem od innych krajów w UE. Inwestycje sektora przedsiębiorstw w Polsce stanowiły w 2023 r. (w relacji do PKB) zaledwie 70 proc. średniej w UE oraz 67 proc. średniej krajów regionu. Nie jest to zjawisko nowe, choć jego skala pogłębiła się w ostatnich latach. Jeśli spojrzymy w dłuższym horyzoncie (lata 2000-2023) to średnie inwestycje przedsiębiorstw w Polsce wyniosły 10,7 proc. PKB wobec średniej dla UE na poziomie 12,4 proc.

i 15 proc. w naszym regionie (zatem odpowiednio 86 proc. i 71 proc. średnich).

Inwestycje gospodarstw domowych

Drugim pod względem wielkości sektorem inwestycyjnym w relacji do PKB jest sektor gospodarstw domowych, który w 2023 r. odpowiadał średnio za 5,9 proc. PKB w krajach UE. Są to przede wszystkim nakłady na zakup lub renowację mieszkań i domów. Warto zaznaczyć, że dobra trwałego użytku, takie jak samochody, nie są uznawane za inwestycje w rachunkach narodowych, podobnie jak potocznie rozumiane inwestycje finansowe (np. zakup akcji).

Spośród większych krajów UE na czele tej kategorii w 2023 r. były Rumunia i Włochy (ok. 8 proc. PKB) oraz Holandia i Niemcy (ok. 6,5 proc.). Najniższy poziom zanotowano w Szwecji (2,9 proc.) oraz Grecji i Polsce (3,6 proc.).

Inwestycje gospodarstw domowych w Polsce w 2023 r. stanowiły jedynie 60 proc. średniej unijnej i 70 proc. średniej dla regionu (po skorygowaniu o wielkość PKB). W ostatnich latach sektor ten wykazywał silne wahania, głównie spadki, ale w dłuższym horyzoncie sytuacja wygląda lepiej – średnia z lat 2000-2023 wynosi już 80 proc. średniej UE i niemal 110 proc. średniej dla regionu.

Inwestycje publiczne

Najmniejszy udział w całkowitych inwestycjach w UE mają inwestycje publiczne – choć często budzą najwięcej kontrowersji, jak pokazało zamieszanie wokół Centralnego Portu Komunikacyjnego. W 2023 r. ich udział wyniósł 3,6 proc. PKB. Najwięcej na inwestycje publiczne przeznaczały kraje Europy Środkowo-Wschodniej – wśród 10 państw z najwyższym poziomem inwestycji aż dziewięć pochodzi z tego regionu (na czele Estonia, Łotwa i Chorwacja 6-7 proc.). Polska również znalazła się w tej grupie – w 2023 r. sektor rządowy i samorządowy przeznaczył na inwestycje publiczne 5,1 proc. PKB, co wyraźnie przewyższało unijną średnią. Zdecydowanie poniżej średniej są Niemcy oraz (będąca już poza UE) Wielka Brytania. Długoletnia średnia w tych krajach (lata 2000-2023) to zaledwie 2,5 proc. PKB. Na tym tle zwraca uwagę Francja, która przeznaczała w tym okresie aż 4,3 proc. PKB na inwestycje publiczne.

W latach 2000-2023 wydatki polskiego sektora rządowego i samorządowego na nakłady na środki trwały wyniosły 4,1 proc. PKB, czyli znacznie powyżej średniej unijnej (3,4 proc.). Upraszczając – sektor publiczny częściowo rekompensował niski poziom inwestycji prywatnych, zarówno przedsiębiorstw, jak i gospodarstw domowych. Średnio w tym okresie polskie inwestycje publiczne stanowiły ponad 120 proc. średniej unijnej, choć były nieznacznie niższe niż w innych krajach regionu (ok. 95 proc. średniej). To pokazuje, że państwowe wydatki inwestycyjne odgrywają kluczową rolę w rozwoju infrastruktury, ale ich rola nie powinna zastępować prywatnych inwestycji, które pozostają fundamentem długoterminowego wzrostu gospodarczego.

Inwestycje w Polsce z lotu ptaka

Polska osiągnęła najwyższy poziom inwestycji w 2008 r. (23,2 proc. PKB), czyli tuż przed wybuchem światowego kryzysu gospodarczego. Wówczas największy poziom zanotowały zarówno nakłady na środki trwałe przedsiębiorstw (12,6 proc. PKB), jak i gospodarstw domowych (5,9 proc.). Suma inwestycji prywatnych wówczas (18,5 proc. PKB) przewyższała zatem obecny całkowity poziom inwestycji w Polsce (17,7 proc.). Od tego czasu inwestycje przedsiębiorstw po osiągnięciu „dołka” w 2010 r. (8,6 proc. PKB) stopniowo odbijały się do 2019 r. (11,1 proc. PKB), by znów zmniejszyć się po wybuchu pandemii COVID-19 i w obliczu następującego po niej szoku inflacyjnego. Z kolei inwestycje gospodarstw domowych podążały inną trajektorią – od 2008 r. niemal nieprzerwanie spadały, osiągając w 2023 r. zaledwie 3,6 proc. PKB. Jest to poziom znacznie niższy niż w pierwszej dekadzie XXI wieku.

Po wejściu Polski do Unii Europejskiej w 2004 r. inwestycje publiczne znacząco wzrosły, osiągając swój szczyt w 2011 r. (6 proc. PKB). Wzrost ten był związany m.in. z przygotowaniami do organizacji EURO 2012. Mimo że w kolejnych latach poziom nakładów na środki trwałe w sektorze rządowym i samorządowym utrzymywał się na relatywnie wysokim poziomie, wyjątek stanowiły lata 2016-2017, gdy nastąpił jego spadek.

Wstępne wnioski: pobudzić inwestycje prywatne!

Analiza wskazuje, że dogonienie krajów UE pod względem poziomu inwestycji wyłącznie przez zwiększenie wydatków publicznych jest mało realne. Oczywiście, utrzymanie i nawet dalszy wzrost inwestycji publicznych powinny być priorytetem, ale ich ewentualny wzrost o 2 pp. PKB nie wystarczyłby do osiągnięcia nawet unijnej średniej pod względem całkowitych inwestycji w gospodarce.

Kluczowe jest więc pobudzenie inwestycji prywatnych, ponieważ to właśnie w tej kategorii Polska najbardziej odstaje od innych krajów UE. Na ich poziom wpływa wiele czynników, takich jak otoczenie biznesowe, jakość regulacji i instytucji, stopy oszczędności – jednak pełna analiza tego zagadnienia wymagałaby osobnego opracowania.

Ograniczona odpowiedzialność a inwestycje

Niemniej jednak chciałbym zwrócić uwagę na jeden z aspektów, który potencjalnie może mieć znaczenie, jeśli chodzi o skłonność do podejmowania ryzyka. Jest nim forma prowadzenia działalności gospodarczej, a w szczególności podział na przedsiębiorstwa o osobowości prawnej

(z ograniczoną odpowiedzialnością) oraz takie, w których właściciele odpowiadają za zobowiązania firmy całym swoim majątkiem. Intuicyjnie, wydaje się, że poziom podejmowania ryzyka (a zatem również inwestycji) powinien być wyższy w spółkach pierwszego rodzaju.

Powyżej pokazana została relacja w krajach UE pomiędzy wysokością inwestycji prywatnych

w proc. PKB oraz udziałem spółek z osobowością prawną w całkowitej populacji spółek. Nie jest to idealne zestawienie, gdyż bierzemy tu również pod uwagę inwestycje gospodarstw domowych w zakup i renowacje mieszkań i domów. Z drugiej strony jednak pominięcie inwestycji gospodarstw domowych (GD) oznaczałoby, że nie uwzględniamy inwestycji jednoosobowych działalności gospodarczych, które zaliczane są do sektora GD, a nie do sektora przedsiębiorstw

w klasyfikacji Eurostatu. Pozytywna zależność pomiędzy udziałem spółek z osobowością prawną w populacji przedsiębiorstw a udziałem inwestycji prywatnych jest zgodna z intuicją, lecz co najwyżej sugestywna – nie oznacza ona przyczynowości. Warto jednak zwrócić uwagę, że Polska cechuje się (obok Grecji) najniższym poziomem obu tych wskaźników. Nie jest to w żadnej mierze determinizm, co pokazuje przykład Czech - kraju o wysokiej stopie inwestycji prywatnych,

a jednocześnie niskim udziale spółek o ograniczonej odpowiedzialności.

Ograniczona odpowiedzialność: podejście eksperymentalne

W idealnym świecie, aby określić wpływ formy prawnej na skłonność do inwestowania, moglibyśmy losowo przydzielić spółkom osobowość prawną i następnie sprawdzić, czy te, którym ją nadano, inwestują więcej niż firmy bez niej. W rzeczywistości takie badanie jest niemożliwe, ponieważ wybór formy prawnej spółki zależy od wielu czynników, takich jak różnice

w opodatkowaniu czy specyfika branży. Zasadniczo większe firmy częściej funkcjonują jako spółki

z ograniczoną odpowiedzialnością, co oznacza, że występuje selekcja do próby – a to ogranicza możliwość jednoznacznego wnioskowania o wpływie formy prawnej na poziom inwestycji.

Ekonomiści często posiłkują się zmianami regulacji prawnych, które stwarzają warunki imitujące eksperyment (tzw. quasi-naturalny eksperyment). Naukowcy z Uniwersytetu w Calgary wykorzystali wprowadzenie nowej legislacji zmuszającej specyficzny typ kanadyjskich spółek

(w różnych okresach w poszczególnych prowincjach) do zmiany formy prawnej na taką, która odpowiada osobowości prawnej (czyli ograniczonej odpowiedzialności). Zgodnie z uzyskanymi wynikami spółki te po zmianie cechowały się wzrostem finansowania zewnętrznego, rentowności, skłonności do ryzyka i poziomem inwestycji. Problemem w badaniu jest bardzo mała próba i specyficzny charakter spółek (tzw. income trusts).

Trudno wyciągać jednoznaczne wnioski na podstawie zależności korelacyjnych, a wyniki badań z innych krajów – np. z Kanady – mogą nie mieć bezpośredniego przełożenia na polskie warunki. Niemniej jednak, niski poziom inwestycji prywatnych w Polsce oraz wysoki udział firm, których właściciele odpowiadają za zobowiązania całym swoim majątkiem, sugerują, że warto dokładniej przeanalizować wpływ formy prawnej na skłonność do inwestowania. To zagadnienie wymaga gruntownego zbadania.

Główne wnioski

- Zgodnie ze Strategią Odpowiedzialnego Rozwoju (SOR), inwestycje w Polsce miały wzrosnąć z 20 proc. PKB w 2015 r. do 25 proc. PKB. Paradoksalnie, wynik za 2015 r. okazał się najwyższym poziomem inwestycji od tego czasu (dane do 2023 r.). Na spowolnienie w ostatnich latach wpłynęły pandemia COVID-19 oraz agresja Rosji na Ukrainę, jednak brak jest przesłanek, by nawet bez tych wydarzeń udałoby się osiągnąć założony cel.

- Polska znacząco odbiega od krajów UE pod względem inwestycji prywatnych, obejmujących przedsiębiorstwa oraz gospodarstwa domowe. Sektor publiczny natomiast przeznacza na inwestycje znacznie więcej niż unijna średnia, co sugeruje, że dalsze zwiększanie nakładów publicznych nie wystarczy do zmniejszenia luki inwestycyjnej względem Europy. Kluczowym wyzwaniem pozostaje pobudzenie inwestycji prywatnych.

- Na niski poziom inwestycji prywatnych w Polsce wpływa wiele czynników, a jednym z nich może być niski udział spółek z osobowością prawną, które wydają się bardziej skłonne do inwestowania. Nie ma jednak jednoznacznych dowodów, że to właśnie forma prawna firm ma decydujący wpływ na poziom inwestycji. Potrzebne są dalsze, pogłębione analizy, by ocenić, czy i jak promowanie działalności w formie spółek z ograniczoną odpowiedzialnością mogłoby pobudzić inwestycje w Polsce.