Polski kapitał pod lupą. Gdzie budujemy czempionów, a gdzie oddaliśmy pole

Energetyka, transport i przemysł energochłonny pozostają domeną polskiego kapitału tylko dzięki spółkom kontrolowanym przez państwo. W sektorach takich jak motoryzacja czy wyposażenie domu krajowe firmy niemal nie istnieją wśród liderów. To strukturalna bariera dla innowacyjności i długofalowego wzrostu.

Z tego artykułu dowiesz się…

- W których branżach polskie firmy dominują, a gdzie krajowy kapitał pozostaje na marginesie mimo dużego potencjału gospodarki.

- Jaką rolę w strukturze polskiego biznesu odgrywają spółki Skarbu Państwa i jak wyglądałby obraz rynku po ich wyłączeniu z porównania.

- Jak brak dużych krajowych firm wpływa na innowacyjność oraz jakie działania państwa mogą realnie wesprzeć ich budowę.

Polska osiągnęła sukces gospodarczy, ale nie zdołała zbudować wielu dużych firm opartych na krajowym kapitale. To argument często powracający w debacie o kondycji polskiej gospodarki. Jakiś czas temu wskazywałem, że zjawisko to jest widoczne choćby w przypadku polskich marek. Podobny obraz wyłania się także wtedy, gdy przyjrzymy się udziałom spółek z polskim i zagranicznym kapitałem wśród liderów poszczególnych branż. Nie zawsze jest to problem sam w sobie, jednak bez silnych krajowych firm coraz trudniej będzie utrzymać tempo rozwoju.

Warto wiedzieć

Metodyka zestawienia

Zestawienie powstało w oparciu o dane o płatnikach CIT Ministerstwa Finansów za 2024 r. Z listy wybrano 500 spółek o najwyższych przychodach i określono, czy są one kontrolowane przez kapitał polski, czy zagraniczny. Następnie przyporządkowano je do branż i wybrano po 10 największych podmiotów według przychodów. Wyjątkiem był sektor bankowy, w którym uwzględniono wielkość aktywów.

Dla wybranych branż obliczono udział spółek krajowych i zagranicznych w łącznych przychodach tych 10 podmiotów. Jeśli w danej branży było mniej niż 10 firm, udział liczono wyłącznie dla dostępnej grupy.

Zestawienie ma charakter poglądowy. W przypadku części spółek trudno jednoznacznie określić, czy są kontrolowane przez kapitał krajowy, czy zagraniczny. Również klasyfikacja branżowa ma w pewnym stopniu charakter uznaniowy.

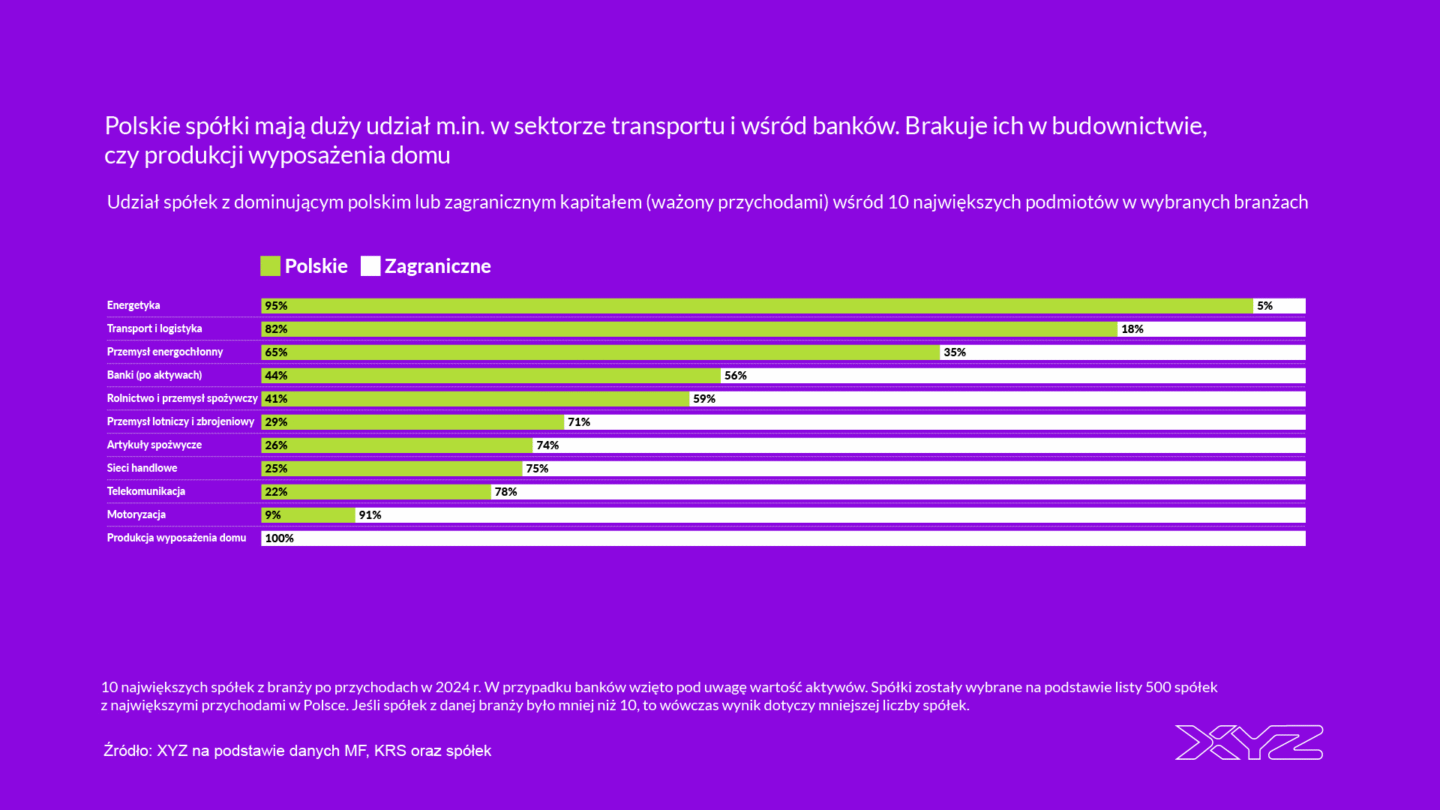

Gdzie są duże krajowe spółki?

Spośród porównywanych branż największy udział spółek z polskim kapitałem odnotowano w energetyce. Aż 95 proc. przychodów największej dziesiątki firm w 2024 r. generowały podmioty krajowe – wszystkie z dominującym udziałem Skarbu Państwa, takie jak Orlen, PGE, Enea, Tauron czy PSE. Jedyną zagraniczną spółką w tym gronie było Aramco Fuels Poland.

Wysoki był również udział spółek z polskim kapitałem w transporcie i logistyce – 82 proc. To efekt dużej roli spółek Skarbu Państwa (PKP Intercity, PKP PLK, LOT, Poczta Polska), ale także obecności prywatnych firm (InPost, Enter Air).

Wśród branż, w których udział polskich spółek przekracza 50 proc., można wymienić także przemysł energochłonny. Udział krajowych podmiotów w czołowej dziesiątce wyniósł 65 proc., zarówno dzięki firmom prywatnym (Synthos), jak i spółkom Skarbu Państwa (JSW, Basell Orlen Polyolefins).

Do branż o zbliżonym udziale spółek polskich i zagranicznych należą bankowość oraz rolnictwo i przemysł spożywczy. W pierwszym przypadku jest to przede wszystkim efekt obecności dwóch gigantów kontrolowanych przez państwo – PKO BP i Pekao – oraz mniejszego Alioru. W drugim decydującą rolę odgrywają podmioty prywatne (Wipasz, Cedrob), w tym spółdzielnie (Mlekovita, Mlekpol).

Gdzie dominuje zagraniczny kapitał?

Wyraźnie większy jest udział kapitału zagranicznego w pozostałych analizowanych branżach. W przemyśle lotniczym i zbrojeniowym wynosi on 29 proc. – przy obecności takich podmiotów z polskim kapitałem jak PGZ czy WB Electronics. W produkcji artykułów spożywczych to 26 proc., głównie dzięki Maspexowi. Wśród sieci handlowych udział ten sięga 25 proc. (Dino, Terg – właściciel Media Expert, Pelion – właściciel aptek DOZ), a w telekomunikacji 22 proc. (Cyfrowy Polsat wraz z Polkomtelem).

Polskie spółki praktycznie nie występują natomiast w szeroko rozumianej motoryzacji. Jedyną firmą w czołowej dziesiątce jest Inter Cars, z udziałem 9 proc. w przychodach. Jeszcze słabiej wygląda sytuacja w branży produkcji wyposażenia domu, gdzie wśród dziesięciu największych podmiotów nie ma ani jednej spółki z polskim kapitałem.

Branża branży nierówna

Dane te w dużym stopniu potwierdzają tezę często pojawiającą się w kontekście polskiego sukcesu gospodarczego – udało się zbudować niewiele dużych firm opartych na krajowym kapitale prywatnym. Gdyby z zestawienia wyłączyć spółki Skarbu Państwa, w żadnej z analizowanych branż udział polskich firm nie przekroczyłby 50 proc. To realny problem, choć wymagający bardziej zniuansowanej oceny.

Niski udział polskich firm jest szczególnie dotkliwy w branżach, w których Polska ma potencjał globalnej konkurencji. Dotyczy to m.in. produkcji wyposażenia domu – mebli czy sprzętu RTV/AGD. Istnieją krajowe firmy, którym udało się odnieść sukces w tym obszarze (jak Amica). Dysponujemy wiedzą, technologią oraz dostępem do kluczowego surowca, czyli drewna. Mimo to nie powstał tu żaden krajowy gigant.

Podobnie wygląda sytuacja w produkcji artykułów spożywczych oraz w rolnictwie i przemyśle spożywczym. Widać tam zalążki potencjalnych europejskich czempionów – przede wszystkim Maspex – ale to wciąż zbyt mało w relacji do potencjału gospodarki.

Inaczej należy natomiast oceniać takie branże jak motoryzacja czy przemysł lotniczy. W tych sektorach krajowe kompetencje, zwłaszcza technologiczne, są ograniczone. Inwestycje zagraniczne są więc konieczne, jeśli branże te mają się w Polsce rozwijać. Kluczowe jest jednak to, by następował tzw. efekt spillover, czyli rozlewanie się wiedzy na polskich poddostawców. Szanse na zbudowanie krajowych czempionów są tu na razie ograniczone. Chociaż w przypadku przemysłu lotniczego w dłuższej perspektywie nie można ich wykluczyć.

Duże firmy są potrzebne do kreowania innowacji

Jedną z konsekwencji niewielkiej liczby dużych prywatnych firm są niskie nakłady na innowacje. Skalę tego problemu dobrze ilustruje opublikowany niedawno raport Międzynarodowego Funduszu Walutowego, podsumowujący coroczną misję tej instytucji w Polsce. Pokazano w nim liczbę zgłoszeń patentowych na tym samym etapie rozwoju gospodarczego w Korei Południowej i w Polsce, w przeliczeniu na 1 mln mieszkańców.

O ile do poziomu ok. 35 proc. PKB na osobę w relacji do USA różnice nie były znaczące, o tyle obecnie są one ogromne. Na etapie rozwoju, na którym znajduje się dziś Polska, liczba zgłoszeń patentowych w Korei Południowej była około 20 razy wyższa.

Co można zrobić, żeby wspierać powstawanie dużych, krajowych firm? Piłeczka jest po stronie rządu – szerzej rozumianej administracji publicznej. Najbardziej sensownym kierunkiem wydaje się budowanie skali firm poprzez zamówienia publiczne, zwłaszcza w newralgicznych branżach, takich jak przemysł obronny. To ścieżka, którą swoje czempiony budowały państwa Europy Zachodniej.

Drugą drogą jest tworzenie zachęt do konsolidacji przedsiębiorstw. Okazją może być fala przechodzenia na emeryturę założycieli firm powstałych na początku lat 90. Tam, gdzie istnieje sukcesja, przedsiębiorstwa mogłyby przejmować inne polskie podmioty, budując skalę w sposób rynkowy.

Czego państwo nie powinno robić? Samodzielnie budować takich firm. Spółek Skarbu Państwa jest już bardzo dużo, a ich efektywność to temat na osobną analizę. Pewne jest natomiast, że zasoby państwa są ograniczone i nie powinny być marnowane na konkurowanie z kapitałem prywatnym. Z tej perspektywy pomysł przejęcia Carrefoura przez należącą do państwa Krajową Grupę Spożywczą należy ocenić jednoznacznie negatywnie.

Nawet krytycy tzw. liberalnej ekonomii, tacy jak prof. Kazimierz Łaski, podkreślali granice aktywności państwa. „Doświadczenie gospodarki centralnie planowanej dowodzi, że państwo nie powinno sprzedawać pietruszki, bo robi to dużo gorzej niż sektor prywatny, ale powinno działać tam, gdzie sektor prywatny albo nie działa w ogóle, albo jest nieefektywny” – mówił w wywiadzie dla „Krytyki Politycznej” w 2013 r. Zamiast bezpośrednio konkurować z firmami prywatnymi, państwo powinno więc koncentrować się na pobudzaniu innowacyjności.

Główne wnioski

- Udział polskich firm w kluczowych branżach jest ograniczony i często oparty na państwie. Największy udział kapitału krajowego widać w energetyce, transporcie oraz przemyśle energochłonnym, głównie dzięki spółkom Skarbu Państwa. Bez nich w żadnej z analizowanych branż udział polskich firm nie przekroczyłby 50 proc.

- W wielu istotnych sektorach dominuje kapitał zagraniczny. Dotyczy to zwłaszcza motoryzacji oraz produkcji wyposażenia domu, gdzie polskie firmy praktycznie nie występują wśród liderów, mimo realnego potencjału konkurencyjnego kraju. W innych branżach, takich jak bankowość czy przemysł spożywczy, udziały kapitału polskiego i zagranicznego są zbliżone, jednak skala krajowych firm pozostaje niewystarczająca.

- Brak dużych prywatnych czempionów ogranicza innowacyjność gospodarki. Niewielka liczba dużych firm przekłada się na słabsze inwestycje w badania i rozwój, co widać m.in. w bardzo niskiej liczbie zgłoszeń patentowych w porównaniu z Koreą Południową na tym samym etapie rozwoju. Państwo powinno więc wspierać budowę skali prywatnych firm poprzez zamówienia publiczne i sprzyjanie konsolidacji, a nie przez bezpośrednie konkurowanie z sektorem prywatnym.