Polski przemysł jeszcze w recesji. Są jednak podstawy do optymizmu

Odczyt wskaźnika PMI za grudzień okazał się gorszy od prognoz. Miał wzrosnąć, a spadł najmocniej od sierpnia. Na szczęście są też sygnały wskazujące na przełamnie negatywnego trendu.

Z tego artykułu dowiesz się…

- ile wyniósł wskaźnik PMI dla polskiego przemysłu za grudzień.

- jak radzi sobie polski przemysł na tle strefy euro.

- jakie są czynniki, które mogą sprawić, że przemysł w końcu wyjdzie z recesji, a także co może zagrozić takiemu scenariuszowi.

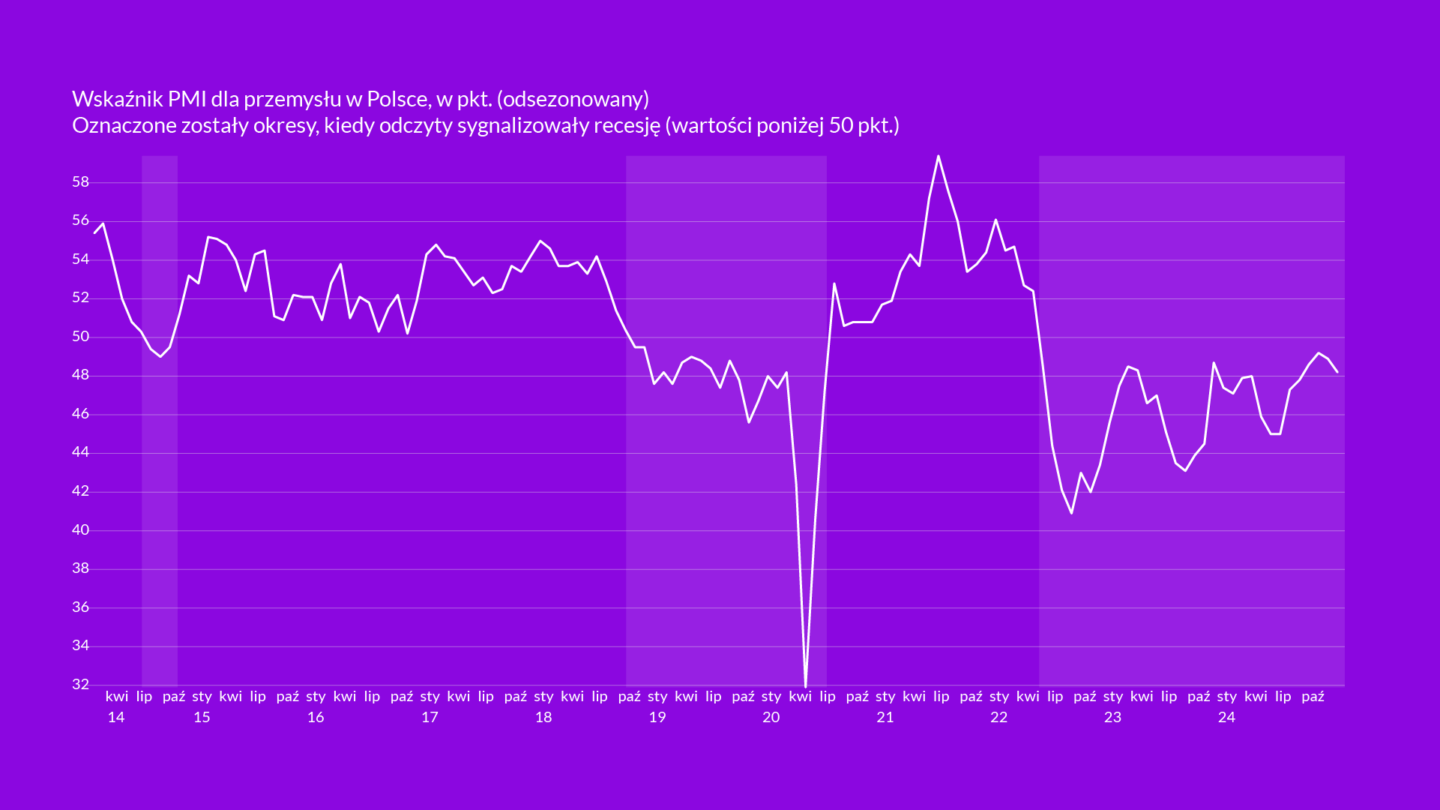

Pierwsze dane nowego roku dotyczące wskaźnika PMI dla przemysłu przynoszą mieszane wiadomości. Choć grudniowy odczyt wyniósł 48,2 pkt., co wskazuje na utrzymującą się recesję, w danych widać sygnały potencjalnej poprawy w nadchodzących miesiącach.

Grudniowy wskaźnik PMI dla przemysłu wyniósł 48,2 pkt., co oznacza spadek w porównaniu z listopadem, kiedy wynosił 48,9 pkt. Wynik okazał się gorszy od prognoz analityków i pozostaje poniżej granicy 50 pkt., oddzielającej recesję od ekspansji.

Wskaźnik PMI, oparty na ankietach wśród menedżerów zakupów w dużych firmach przemysłowych, daje szybszy obraz koniunktury w sektorze niż oficjalne dane o produkcji. Na pierwszy rzut oka sytuacja wygląda niepokojąco – przemysł odnotował największe osłabienie od sierpnia. Spadki dotyczą produkcji, zapasów oraz portfela zamówień, w tym eksportowych, co pogłębia trudności sektora.

Widoczne są jednak liczne sygnały, że sytuacja w polskim przemyśle może ulec poprawie w najbliższych miesiącach. Po pierwsze, przedsiębiorstwa już trzeci miesiąc z rzędu zwiększają zatrudnienie, co może wskazywać na odbudowę aktywności. Po drugie, popyt krajowy pozostaje mocny, co wspiera funkcjonowanie rynku wewnętrznego. Po trzecie, oczekiwania na przyszłość są wyraźnie pozytywne – firmy prognozują ożywienie gospodarcze i wzrost eksportu, wiążąc swoje nadzieje ze zwiększonym napływem środków z KPO.

Optymistyczne zjawiska widoczne są również w zakresie kosztów produkcji, które spadły już siódmy miesiąc z rzędu. Przedsiębiorstwa odnotowują niższe ceny surowców, takich jak metale, chemikalia czy tworzywa sztuczne, co może przełożyć się na lepsze wyniki finansowe w kolejnych okresach.

Optyka XYZ

Polski przemysł wyraźnie przewyższa kondycją przemysł strefy euro, co utrzymuje się już od ponad roku. W grudniu wskaźnik PMI w strefie euro wyniósł 45,1 pkt., co oznacza, że był o 3,1 pkt. niższy niż w Polsce. To znacząca zmiana w porównaniu z ostatnią dekadą, kiedy to koniunktura w Polsce była zwykle słabsza lub zbliżona do tej w strefie euro.

Badania pokazują, że zła sytuacja gospodarcza w Niemczech jest obecnie jednym z największych problemów dla polskiego przemysłu. Niemiecki PMI dla przemysłu wyniósł w grudniu jedynie 42,5 pkt., co wskazuje na dalsze pogarszanie się sytuacji. Przyspieszone wybory w Niemczech zaplanowane na luty br. mogą wpłynąć na zmianę tej sytuacji, ale obecnie brak skutecznego przywództwa politycznego pozostaje problemem. Niemiecki przemysł zmaga się z wysokimi kosztami energii, spadkiem konkurencyjności technologicznej w rywalizacji z Chinami i USA oraz uzależnieniem od eksportu. Możliwa eskalacja napięć handlowych między UE a USA może jeszcze bardziej pogorszyć jego kondycję.

Słaba kondycja gospodarki strefy euro sprawia, że krajowy popyt nabiera coraz większego znaczenia. Już teraz wygląda on obiecująco, a w kolejnych miesiącach istnieje duża szansa na dalszą poprawę sytuacji. Choć nie należy oczekiwać boomu konsumpcyjnego, można spodziewać się solidnych wzrostów. Dodatkowo zwiększony napływ środków z KPO może znacząco ożywić branże produkujące dobra inwestycyjne.

Optymistyczne spojrzenie firm na przyszłość to bardzo pozytywny sygnał. Wynika to z dwóch czynników. Po pierwsze, firmy często opierają swoje prognozy na rozmowach z klientami, co sugeruje, że mają one podstawy w planach zakupowych kontrahentów. Po drugie, optymistyczne prognozy mają tendencję do samospełniania się – przekonanie o poprawie prowadzi do większego popytu, inwestycji i zatrudnienia, co faktycznie poprawia sytuację. Analogicznie, pesymistyczne oczekiwania mogłyby przyczynić się do pogorszenia sytuacji.

Jednym z kluczowych czynników ryzyka dla poprawy koniunktury w polskim przemyśle może być zbyt restrykcyjna polityka monetarna Narodowego Banku Polskiego. Jeśli zapowiedzi prezesa Adama Glapińskiego o braku obniżek stóp procentowych w 2025 r. się potwierdzą, różnice pomiędzy stopami procentowymi w Polsce a w strefie euro mogą się pogłębić, szczególnie w kontekście dalszych obniżek stóp przez Europejski Bank Centralny. Taka sytuacja mogłaby przyciągnąć kapitał portfelowy do Polski, co z kolei umocniłoby złotego. To miałoby dwojaki skutek: z jednej strony negatywnie wpłynęłoby na eksport, z drugiej zaś obniżyłoby koszty importu, co mogłoby osłabić popyt na towary krajowe.

Inne potencjalne zagrożenia to ryzyko wojny handlowej na linii UE-USA, szczególnie po zaprzysiężeniu Donalda Trumpa na prezydenta (20 stycznia), oraz narastające napięcia geopolityczne. Przykładowo, niekorzystne dla Ukrainy zakończenie konfliktu bez gwarancji bezpieczeństwa mogłoby zwiększyć niepewność w polskiej gospodarce. Z kolei eskalacja konfliktu na Bliskim Wschodzie lub wzrost napięć między Chinami a Tajwanem może wpłynąć na wzrost cen surowców.

Chociaż przemysł zakończył ubiegły rok w słabej kondycji, istnieje realna nadzieja, że nowy rok przyniesie koniec recesji, trwającej już dwa i pół roku.

Główne wnioski

- Wskaźnik PMI dla polskiego przemysłu za grudzień wyniósł 48,2 pkt. wobec 48,9 pkt. miesiąc wcześniej, głównie na skutek spadku produkcji oraz zapasów. Polski przemysł nadal jest więc w recesji.

- Na tle strefy euro polski przemysł wypada jednak całkiem dobrze. Historycznie to strefa euro radziła sobie lepiej, od roku sytuacja się odwróciła.

- Firmy ankietowane w badaniu oceniły, że spodziewają się ożywienia gospodarczego w 2025 r. Głównym motorem powinien być popyt krajowy. Ryzykiem dla poprawy sytuacji w przemyśle może zbyt restrykcyjna polityka pieniężna NBP, a także wojna handlowa UE-USA oraz eskalacja napięć geopolitycznych.