5 najważniejszych informacji z Ministerstwa Finansów. Co czeka polską gospodarkę do 2029 roku

Resort finansów opublikował wieloletni scenariusz makroekonomiczny do 2029 r., a także sprawozdanie z wdrażania realizacji planu budżetowego na lata 2025-2028. Informuje w nich m.in. o obniżeniu prognoz wzrostu PKB, a także zwiększeniu o 30 mld zł przychodów dzięki zamrożonym progom podatkowym.

Z tego artykułu dowiesz się…

- Jakie prognozy makroekonomiczne przedstawia MF do 2029 r., czym różnią się od poprzednich.

- Jak zmieni się struktura wzrostu PKB w 2025 i 2026 r.

- Ile przyniesie sektorowi finansów publicznych mrożenie kwoty wolnej oraz II progu podatkowego w latach 2024-2025.

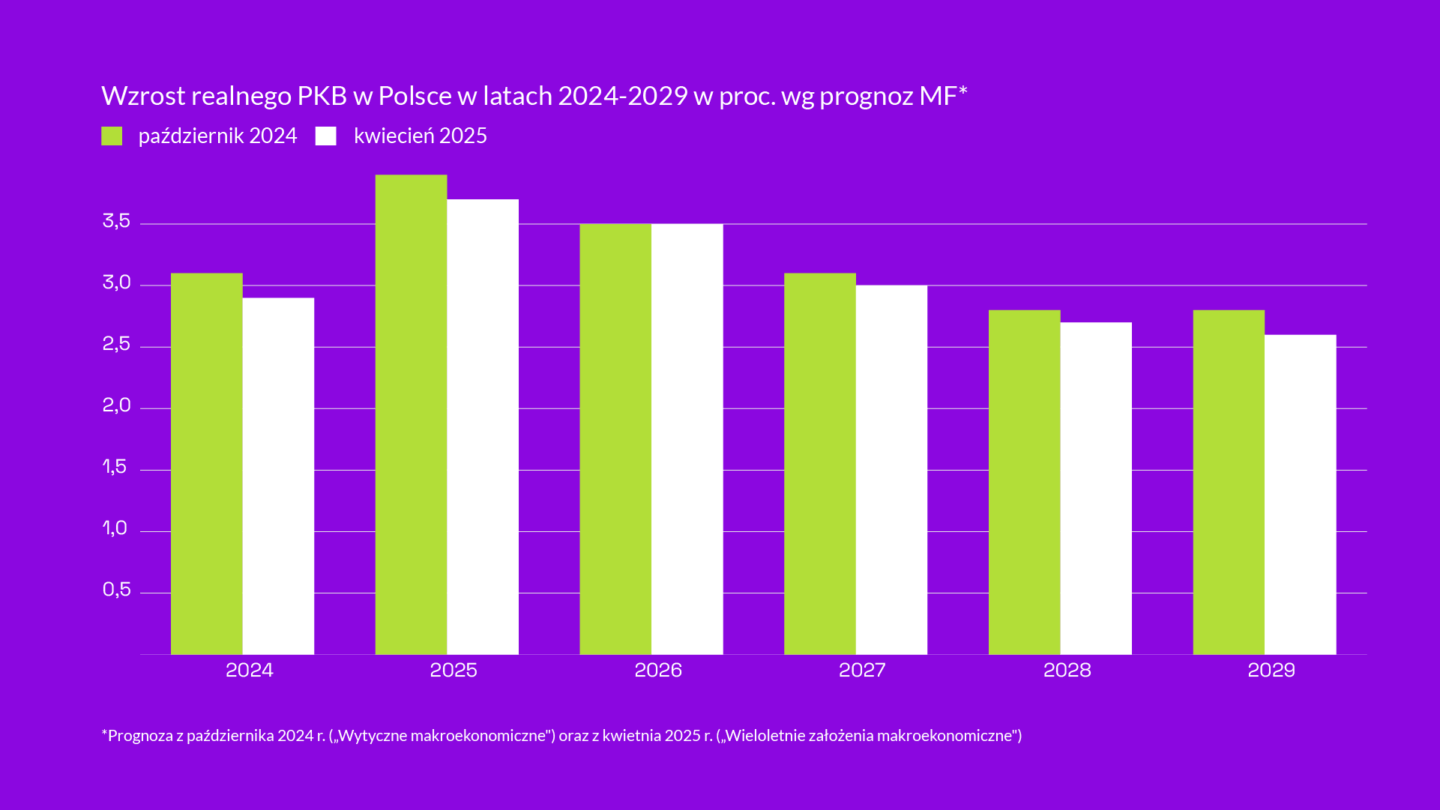

1. Prognozy wzrostu (nieznacznie) w dół

MF zaprezentował wieloletnie prognozy makroekonomiczne sięgające 2029 r. Prognoza wzrostu w 2025 r. została zrewidowana z 3,9 proc. do 3,7 proc. Praktycznie w każdym roku projekcji (oprócz 2026 r.) wystąpiło obniżenie o 0,1-0,2 pp. Nie są to jednak duże różnice – skumulowany PKB realny ma być niższy o 1 pp. od ścieżki zakładanej w październiku ub. r.

Powodem rewizji jest silniejszy negatywny wpływ eksportu netto na wzrost PKB. W 2024 r. był on niższy od przewidywań MF o ok. 0,4 pp., co częściowo zostało zrekompensowane szybszym wzrostem popytu krajowego (o 0,2 pp.). Podobna korekta została dokonana w 2025 r., choć o innej skali: ujemny wpływ eksportu netto został zrewidowany w dół o 0,3 pp. a popyt krajowy o 0,1 pp. w górę.

Warto zauważyć, że prognoza MF nie uwzględnia wpływu ceł zwiększonych przez administrację Trumpa ze względu na tzw. datę odcięcia prognozy przypadająca na koniec marca. Słynny już „dzień wyzwolenia” to 2 kwietnia 2025 r. Według szacunków Zespołu Analiz Ekonomicznych EY wzrost PKB Polski może być niższy o odpowiednio 0,2 pp. i 0,9 pp. względem scenariusza bazowego. Stałoby się tak jednak przy dość silnych założeniach w tej analizie: od III kw. 2025 r. stawki dla poszczególnych krajów ogłoszone w dniu wyzwolenia. Bardziej prawdopodobny scenariusz oznaczałby mniejsze obniżenie dynamiki PKB względem przewidywań.

2. Zmiana silników wzrostu PKB

Bieżący oraz przyszły rok mają przynieść znaczące zmiany struktury wzrostu PKB. 2024 r. był pod tym względem dość specyficzny, co wynikało przede wszystkim z konieczności odbicia się po spowolnieniu w 2023 r. (wzrost realnego PKB o 0,2 proc.). Zwiększenie się PKB wynikało głównie ze wzrostu konsumpcji. Ta prywatna, choć wzrosła realnie o 3 proc. r/r, nieco zawiodła względem wzrostu realnych płac (9,7 proc.). Konsumenci wciąż odbudowywali oszczędności, na których cieniem kładła się wysoka inflacja z lat poprzednich. Wzrost był podtrzymywany przez spożycie publiczne (wzrost realny o 8,2 proc.), co świadczy o ekspansywnej polityce fiskalnej państwa. Inwestycje spadły o 2,2 proc.

Zgodnie z projekcjami MF najbliższe dwa lata mają przynieść zdrowszą strukturę wzrostu. Dochody do dyspozycji gospodarstw domowych zwiększą się o 3,7 proc., co w połączeniu z mniejszą skłonnością do oszczędzania ma przełożyć się na wzrost konsumpcji o 3,3 proc. Wzrost spożycia publicznego ma wrócić do zwykłych poziomów (3,2 proc.). Istotnie ma poprawić się sytuacja w inwestycjach, które mają wzrosnąć o 8,9 proc. i 7,9 proc. w latach 2025-2026. Powodem będzie wzrost wykorzystania środków z KPO, a także spadające stopy procentowe. Stopa inwestycji w 2026 r. ma wynieść 18,5 proc. PKB.

3. Deficyt w 2025 r. znacznie wyższy niż oczekiwano

W porównaniu ze średniookresowym planem przedstawionym w październiku, znacznej rewizji uległy również wskaźniki deficytu strukturalnego pierwotnego (dalej: deficyt S-P). Miara ta różni się od deficytu nominalnego m.in. korektą o wpływ cyklu koniunkturalnego oraz odsetkami od obsługi długu publicznego (nie są ujmowane w tym deficycie). Dzięki temu lepiej oddaje charakter polityki fiskalnej: ekspansywny (wzrost deficytu S-P w ujęciu r/r.) lub restrykcyjny (spadek deficytu S-P r/r).

Po pierwsze, należy zwrócić uwagę, że deficyt S-P wg finalnych danych był wyższy niż oczekiwano o 0,3 pp. Ponadto w 2024 r. mieliśmy do czynienia ze znacznie bardziej ekspansywną polityką fiskalną niż planowano. Deficyt S-P wzrósł o 1,2 pp. wobec oczekiwanego wzrostu o 0,4 pp. Po trzecie, konsolidacja fiskalna ma być w 2025 r. zbliżona co do wielkości (o 0,1 pp. wyższa) niż planowana w 2024 r. W konsekwencji znaczniejszego wzrostu deficytu w 2024 r. poziom deficytu S-P w 2025 r. będzie na wyższym poziomie niż w 2023 r. o 0,8 pp. Wg planu z października miał on być na zbliżonym poziomie.

Pamiętać należy jednak, że najważniejszym elementem zarówno planu, jak i sprawozdania, jest tzw. wiążąca ścieżka wzrostu wydatków netto. W 2024 r. przekroczyliśmy zakładane tempo jej wzrostu. W związku z tym w 2025 r. tempo wzrostu wydatków ma być niższe niż zakładano (istotne jest w tym przypadku skumulowane tempo w latach 2024-2025).

4. 30 mld zł z mrożenia progów w 2024 i 2025 r.

MF podał również szacunki dodatkowych dochodów wynikających z tzw. mrożenia progów podatkowych. Jest to wzrost dochodów z PIT wynikający z nominalnych wzrostów płac, emerytur i rent czy zysków z pozarolniczej działalności gospodarczej przy jednoczesnym pozostawieniu parametrów systemu podatkowego na niezmienionym poziomie (kwota wolna 30 tys. zł, próg 120 tys. zł oraz wiele innych).

Zilustrować można to za pomocą wskaźnika pokazującego, przy jakim procencie przeciętnego wynagrodzenia (PW) wpada się w II próg podatkowy (stawka 32 proc.). O ile w 2022 r. (po podwyższeniu wysokości progu podatkowego) było to 191 proc. PW, to w 2025 r. będzie wystarczyło zarabianie już tylko ok. 140 proc. PW, by znaleźć się w II progu.

Potwierdzają to opublikowane w zeszłym tygodniu dane OECD. Ze względu na mrożenie progu 120 tys. zł, klin podatkowy na umowie o pracę dla osoby zarabiającej 167 proc. przeciętnego wynagrodzenia wzrósł w Polsce najbardziej w krajach OECD w 2024 r.

Uzysk sektora finansów publicznych z tego tytułu wyniósł więcej niż oczekiwano. W 2024 r. było to 0,44 proc. PKB, a symulacje na 2025 r. wskazują na 0,32 proc. PKB. Łącznie zatem jest to 0,76 proc. PKB, co przekłada się na niemal 30 mld zł dodatkowych dochodów z tego tytułu w tych dwóch latach. Szacuję, że mrożenie progów w latach 2024-2027 przyniesie ok. 1,3-1,4 proc. PKB dodatkowych dochodów, czyli kwotę zbliżoną do skutków fiskalnych (negatywnych dla finansów publicznych) zwiększenia kwoty wolnej do 60 tys. zł.

5. Transfery socjalne: dalszy wzrost w 2025 r.

Zgodnie z prognozą MF kategoria wydatkowa „transfery socjalne inne niż w naturze” ma wzrosnąć w 2025 r. do 17,6 proc. Już w ub. r. przeznaczyliśmy na ten cel więcej (17,1 proc.) niż średnio w UE (16,4 proc.).

Skąd dalszy wzrost? Wpływ ma wprowadzenie nowych form wsparcia socjalnego, takich jak program Aktywny rodzic, który zostanie uruchomiony w pełni w 2025 r., a także dodatku dopełniającego do renty socjalnej oraz renty wdowiej. Z roku na rok przybywa również osób pobierających emerytury, co związane jest z demografią. Wzrostowi wydatków w tej kategorii przeciwdziałać będzie (częściowo) mrożenie części świadczeń (np. 800+).

Główne wnioski

- MF zrewidował prognozę wzrostu PKB w 2025 r. z 3,9 proc. do 3,7 proc. Powodem korekty jest zakładany silniejszy negatywny wpływ eksportu netto na wzrost PKB. W każdym roku projekcji (oprócz 2026 r.) wystąpiło obniżenie o 0,1-0,2 pp. Nie są to jednak duże różnice – skumulowany PKB realny ma być niższy o 1 pp. od ścieżki zakładanej w październiku ub. r. Prognoza MF nie uwzględnia wpływu ceł zwiększonych przez administrację Trumpa.

- Zgodnie z projekcjami MF najbliższe dwa lata mają przynieść zdrowszą strukturę wzrostu niż ta z 2024 r. Dochody do dyspozycji gospodarstw domowych zwiększą się o 3,7 proc., co w połączeniu z mniejszą skłonnością do oszczędności ma przełożyć się na wzrost konsumpcji o 3,3 proc. Wzrost spożycia publicznego ma wrócić do zwykłych poziomów (3,2 proc.). Istotnie ma poprawić się sytuacja w inwestycjach, które mają wzrosnąć o 8,9 proc. i 7,9 proc. w latach 2025-2026. Powodem będzie wzrost wykorzystania środków z KPO, a także spadające stopy procentowe.

- MF podał również szacunki dodatkowych dochodów wynikających z tzw. mrożenia progów podatkowych. Jest to wzrost dochodów z PIT wynikający z nominalnych wzrostów płac, emerytur i rent czy zysków z pozarolniczej działalności gospodarczej przy jednoczesnym pozostawieniu parametrów systemu podatkowego na niezmienionym poziomie (kwota wolna 30 tys. zł, próg 120 tys. zł oraz wiele innych). W 2024 r. było to 0,44 proc. PKB, a symulacje na 2025 r. wskazują na 0,32 proc. PKB. Łącznie zatem jest to 0,76 proc. PKB, co przekłada się na niemal 30 mld zł dodatkowych dochodów z tego tytułu w tych dwóch latach.