Propozycje podatkowe prezydenta elekta. Skutki finansowe, kto skorzysta i możliwość realizacji obietnic

Na propozycjach podatkowych w PIT Karola Nawrockiego skorzystają głównie gospodarstwa domowe o najwyższych dochodach. Koszty tych propozycji wahają się od 19 mld zł do 37 mld zł. Czy w Polsce niezależna instytucja powinna szacować skutki obietnic wyborczych?

Z tego artykułu dowiesz się…

- Jakie są propozycje podatkowe przyszłego prezydenta Polski, Karola Nawrockiego.

- Jakie są szacunki ich kosztów i z czego wynikają rozbieżności.

- Jakie są możliwości realizacji tych obietnic.

W wyborach 1 czerwca br. Polacy zdecydowali, że kolejnym prezydentem Polski zostanie Karol Nawrocki. W niniejszym artykule przyjrzymy się jego propozycjom podatkowym.

Kampania a praktyka

Na wstępie należy pamiętać, że kompetencje w zakresie kształtowania polityki podatkowej leżą zdecydowanie po stronie rządu, a nie prezydenta. Ten drugi urząd ma w zasadzie dwa narzędzia wpływu – inicjatywę ustawodawczą oraz weto. W praktyce oznacza to, że do realizacji pomysłów wyborczych potrzebny jest rząd z tej samej opcji politycznej. Tak było w przypadku ustępującego prezydenta Andrzeja Dudy, co umożliwiło np. przyjęcie zwiększenia kwoty wolnej do 8 tys. zł.

Warto wiedzieć

Pakiet kampanijny Karola Nawrockiego „Niższe i prorodzinne podatki” obejmuje:

- Obniżkę VAT do 22 proc.,

- PIT 0 proc. dla rodzin, które mają dwoje lub więcej dzieci – zwolnienie z podatku dochodowego do 140 tys. zł dochodu rocznie dla każdego rodzica wychowującego co najmniej dwoje dzieci,

- Rozszerzenie ulg prorodzinnych na przedsiębiorców rozliczających się podatkiem liniowym (19 proc.) oraz ryczałtem od przychodów ewidencjonowanych,

- Zniesienie podatku od zysków kapitałowych do 140 tys. zł dochodu rocznie,

- Podwyższenie II progu podatkowego do 140 tys. zł.

Zamieszanie z szacunkami

Ile kosztują propozycje podatkowe Karola Nawrockiego? Jeszcze przed kampanią pojawiły się dwa, mocno rozbieżne szacunki.

Według artykułu G. Osieckiego i T. Żółciaka, opublikowanego w portalu money.pl: „Resort finansów wyliczył, że propozycje podatkowe Karola Nawrockiego, w tym zwolnienie z PIT rodziców z co najmniej dwójką dzieci, kosztowałyby budżet blisko 48 mld zł rocznie.” Po zagłębieniu się w te wyliczenia okazuje się jednak, że są z nimi problemy – wyniki wydają się przeszacowane względem propozycji przedstawionych przez Karola Nawrockiego.

Przede wszystkim, w artykule money.pl policzono koszt zwolnienia dochodów rodziców dwojga i więcej dzieci z PIT według skali podatkowej w 2025 r., ale bez uwzględnienia limitu przychodowego zwolnienia 140 tys. zł.

Na początku maja, w odpowiedzi na interpelację posłanki Konfederacji Kariny Bosak, wiceminister finansów udostępnił notatkę analityczną. Na jej podstawie powstała część wyliczeń opublikowana przez portal „Money.pl”.

Nie padła w niej informacja o uwzględnieniu limitu przychodu 140 tys. zł.

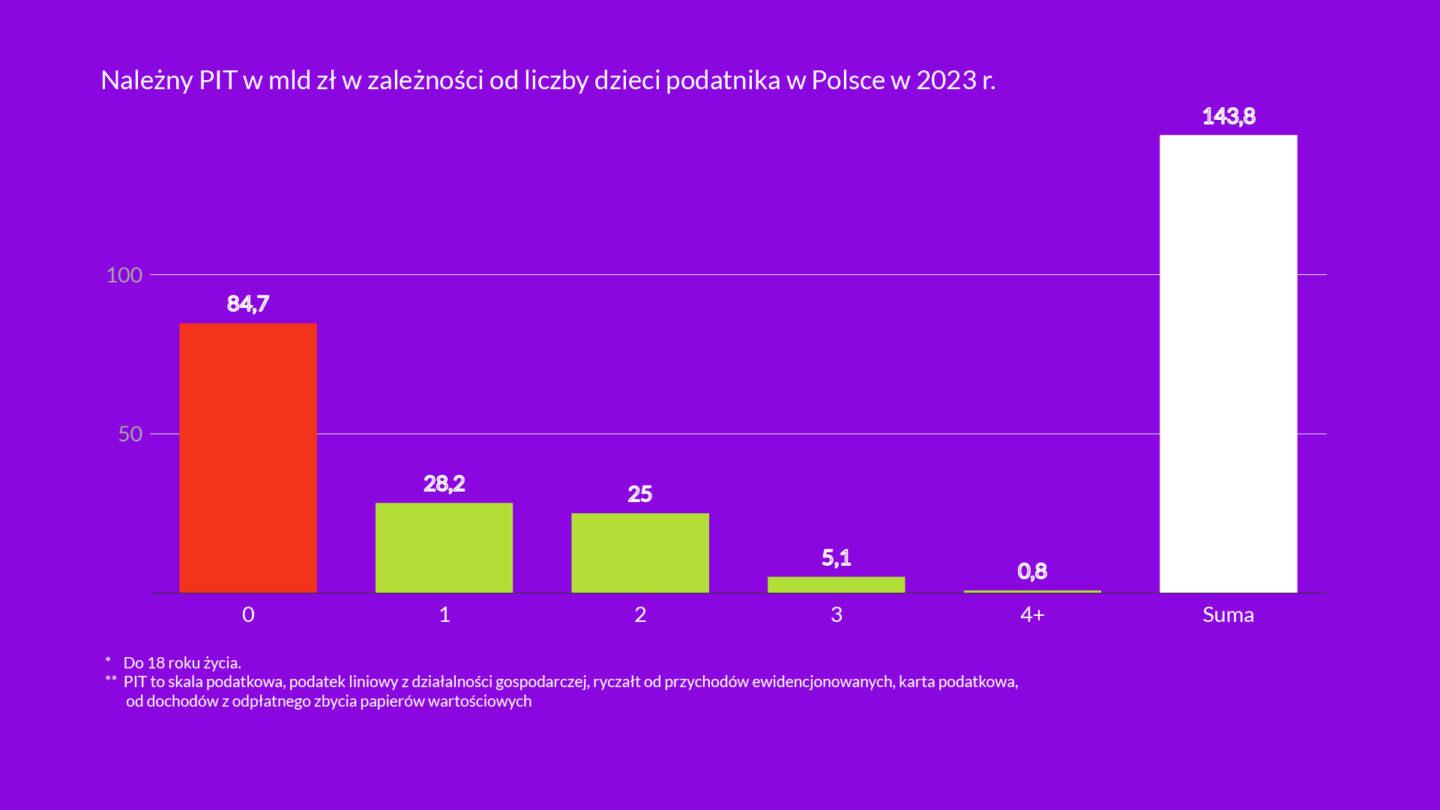

Według notatki MF, „zwolnienie dochodów rodziców dwójki i więcej dzieci z PIT na skali w 2025 oznaczałoby dodatkowy koszt dla sektora finansów publicznych (sfp) w wysokości ok. 29,1 mld zł.”

O braku uwzględnienia limitu świadczy również podana w interpelacji informacja o podatku należnym według liczby posiadanych dzieci – mimo pewnych różnic w metodyce względem zapytania portalu money.pl (zakres PIT, rok pochodzenia danych czy definicja dzieci).

Alternatywny szacunek

Dysponujemy też alternatywnym szacunkiem tej propozycji, zaprezentowanym przez fundację naukowo-badawczą CenEA. Zgodnie z nim „koszty zwolnienia z podatków rodzin z dwójką i więcej dzieci (do limitu przychodów wynoszącego 140 tys. zł rocznie) i rozszerzenie dostępu do ulgi prorodzinnej” wyniosłyby 15,9 mld zł. A zatem instytucja kierowana przez prof. Michała Mycka uwzględniła szerszy zakres (nie tylko skalę podatkową), a koszty propozycji okazały się znacznie niższe.

Podniesienie progu

Kolejnym punktem są koszty podniesienia II progu podatkowego do 140 tys. zł. Zgodnie z artykułem w money.pl „w realiach 2025 roku próg dochodowy przekroczyłoby (…) aż 2,4 mln osób, a budżetowy koszt wyniósłby 7,9 mld zł.” Według CenEA, łączny koszt propozycji w PIT Karola Nawrockiego to 19,1 mld zł. A zatem można z tego wywnioskować, że koszt podniesienia II progu to 3,2 mld zł.

Skąd zatem ta różnica między MF a CenEA? Wydaje się, że CenEA bierze pod uwagę łączne koszty całego pakietu zaproponowanego przez kandydata. Tymczasem w w artykule money.pl każda propozycja szacowana jest osobno, bez uwzględnienia interakcji między nimi.

A przecież jest tak, że jeśli dochody rodziców z co najmniej dwójką dzieci do wysokości 140 tys. zł są zwolnione z PIT, to dla części z nich podniesienie II progu podatkowego nie przyniosłoby już korzyści finansowych. Na przykład: rodzic trójki dzieci osiągający z tytułu umowy o pracę 220 tys. zł znajdowałby się w I, a nie II progu podatkowym. Z tego względu większe zaufanie budzą wyniki zaprezentowane przez CenEA.

VAT i podsumowanie kosztów

Jedynie artykuł G. Osieckiego i T. Żółciaka podaje szacunkowy koszt obniżenia VAT do 22 proc., choć nie wprost. Skoro całkowity koszt pakietu w ich analizie sięga blisko 48 mld zł, a omawiane wcześniej propozycje sumują się do 37 mld zł, to oznacza, że obniżka VAT policzona przez MF to koszt około 11 mld zł.

Podsumujmy zatem:

Ze względu na uwzględnienie limitu 140 tys. zł w zwolnieniu z PIT oraz potraktowanie pakietu w sposób łączny, lepszymi oszacowaniami propozycji K. Nawrockiego wydają się te pochodzące z CenEA. Dodając do tego obniżkę VAT (której CenEA nie szacuje), łączny koszt pakietu wynosi około 30 mld zł.

Warto jednak zaznaczyć, że dotąd nikt nie przedstawił szacunkowych kosztów propozycji zniesienia tzw. „podatku Belki” zaprezentowanej przez K. Nawrockiego.

Kto zyska, kto straci

Na propozycjach najbardziej zyskają gospodarstwa domowe (GD) o wysokich dochodach. Zgodnie z obliczeniami CenEA, 48 proc. korzyści z rozwiązań w PIT (w analizie redystrybucyjnej nie uwzględniono obniżki VAT) przypadłoby 10 proc. GD o najwyższych dochodach, natomiast 75 proc. korzyści – 30 proc. GD. Wynika to wprost z charakteru rozwiązań. Maksymalne korzyści osiągną osoby przekraczające progi (drugi próg podatkowy oraz limit dochodu w odniesieniu do zwolnienia z PIT dla rodziców wychowujących co najmniej dwoje dzieci).

Finansowanie z pancerza?

Obietnice o takiej skali (ok. 0,8 proc. PKB) będzie trudno zrealizować, nawet po 2027 r. (gdy rząd może być z tej samej opcji co prezydent elekt), biorąc pod uwagę, że wciąż będziemy najprawdopodobniej w procedurze nadmiernego deficytu.

Sfinansowanie zmian miałoby pochodzić z tzw. „budżetowego pancerza”, czyli uszczelnienia systemu VAT. Brakuje jednak konkretnych działań, które miałyby to umożliwić. Należy również zaznaczyć, że jeśli wstępne szacunki MF dotyczące luki VAT za 2024 r. się potwierdzą, to przestrzeń do jej dalszego ograniczenia będzie niewielka. Luka VAT (21,5 mld zł) jest bowiem niższa niż szacowany koszt propozycji. Im mniejszy jej udział w PKB, tym trudniej osiągać dodatkowe wpływy z jej uszczelnienia.

Rekomendacja

Jest jeszcze jedna istotna kwestia, związana z zamieszaniem wokół szacunków kosztów propozycji podatkowych w kampanii prezydenckiej. Artykuł opublikowany na portalu money.pl, powołując się na dane Ministerstwa Finansów, wyraźnie zawyżył szacowane skutki dla sektora finansów publicznych. Nie pojawiła się jednak żadna informacja, by MF sprostowało, że symulowane rozwiązania nie pokrywały się z faktycznymi propozycjami kandydata.

Problem ma charakter szerszy i dotyczy nie tylko tej kampanii, lecz również przeszłych i przyszłych. Z punktu widzenia jakości procesów demokratycznych w Polsce, optymalnym rozwiązaniem byłoby powierzenie niezależnej instytucji zadania szacowania skutków fiskalnych propozycji wyborczych, bazując na danych administracyjnych.

Na pewno docenić należy pracę i kompetencje analityków fundacji CenEA. Jednak wykorzystanie danych PIT–ZUS zapewnia znaczną przewagę precyzyjną nad analizami opartymi na danych ankietowych. Tę funkcję mogłaby przejąć Rada Polityki Fiskalnej (RPF) – instytucja mająca oceniać politykę fiskalną w kontekście krajowych i unijnych reguł. Postulat powołania takiej instytucji pojawił się już rok temu – przedstawili go ekonomiści mBanku.

Podejście instytucjonalne

Zalety takiego rozwiązania są oczywiste. Po pierwsze, uniknęlibyśmy sytuacji, w której koszty publicznie analizowanych propozycji znacząco odbiegają od rzeczywistości. Pomysły podatkowe różnych ugrupowań mogłyby być szacowane według jednolitego modelu, opartego na transparentnej i uzgodnionej metodologii. Zróżnicowany skład Rady (jej członków wybieraliby m.in. minister finansów, prezydent, parlament oraz przedstawiciele pracodawców i pracowników) zwiększałby szanse na obiektywność procesu.

Dodatkowo, umożliwiłoby to sztabom przygotowanie bardziej realistycznych i odpowiedzialnych propozycji, opartych na rzetelnych danych budżetowych.

Warto również zaznaczyć, że odpowiednie zaplecze analityczne w tym zakresie i tak powinno powstać w ramach RPF. Kluczowym elementem ścieżki wydatków netto, wiążącej państwa członkowskie UE, są bowiem tzw. działania dyskrecjonalne. Innymi słowy, szacunki wpływu zmian systemowych w podatkach. Bez własnego zaplecza RPF byłaby skazana na szacunki Ministerstwa Finansów, co stałoby w sprzeczności z jej funkcją nadzorczą. W dłuższej perspektywie wzmocniłoby to instytucjonalny fundament polityki fiskalnej w Polsce – a jak wiadomo, silne instytucje sprzyjają długookresowemu wzrostowi gospodarczemu.

Główne wnioski

- Kompetencje w zakresie kształtowania polityki podatkowej leżą po stronie rządu, a nie prezydenta. Do realizacji pomysłów wyborczych potrzebny jest rząd z tej samej opcji politycznej. Najważniejsze propozycje Karola Nawrockiego to: obniżka VAT do 22 proc., zwolnienie z PIT do 140 tys. zł rocznie dla każdego rodzica wychowującego co najmniej dwoje dzieci oraz podniesienie II progu podatkowego do 140 tys. zł.

- W przestrzeni publicznej pojawiły się dwa szacunki kosztów propozycji podatkowych w PIT: 37 mld zł (MF) oraz 19 mld zł (CenEA). Ze względu na przyjęte założenia, bardziej wiarygodny jest szacunek CenEA. Łączny koszt propozycji podatkowych Karola Nawrockiego wynosi około 30 mld zł (z uwzględnieniem obniżki VAT, bez zniesienia „podatku Belki”). Na propozycjach najbardziej skorzystają gospodarstwa domowe o wysokich dochodach, szczególnie wychowujące co najmniej dwoje dzieci.

- W związku z procedurą nadmiernego deficytu, spełnienie tych obietnic może być trudne – nawet po 2027 r. Luka VAT (21,5 mld zł) jest niższa niż koszt propozycji, a dalsze uszczelnienie może nie przynieść oczekiwanych efektów.