Rok europejskich spółek? Tak, jeśli mierzyć zwroty w dolarach

Obecny rok miał przynieść odbicie europejskich akcji. I przyniósł, ale kiedy policzymy zwrot w dolarach. Licząc w euro, wzrost indeksu Stoxx Europe 600 od początku roku jest porównywalny ze wzrostem S&P 500.

Z tego artykułu dowiesz się…

- Jak zachowują się akcje dużych europejskich i amerykańskich spółek w tym roku.

- Jaki wpływ na to mają zmiany kursów walutowych.

- Które spółki z grup Magnificent 7 i GRANOLAS są tegorocznymi liderami, a które przegranymi.

To miał być rok europejskich spółek. Nadzieje inwestorów na zwycięstwo Donalda Trumpa w wyborach prezydenckich w USA, a później jego wybór w listopadzie ub.r. spowodowały mocne wzrosty na amerykańskiej giełdzie. Kapitał odpływał z Europy i płynął w kierunku Stanów Zjednoczonych. Wyceny europejskich spółek były bardzo niskie i wydawało się, że pesymizm co do przyszłości Starego Kontynentu osiągnął szczyt.

Amerykańskie akcje kontra europejskie

Rok 2025 europejskie spółki rozpoczęły wyraźnie lepiej niż amerykańskie. W połowie marca indeks Stoxx Europe 600 grupujący sześćset największych spółek w Europie, był na ponad 7 proc. plusie. Z kolei S&P 500, najważniejszy amerykański indeks, tracił w stosunku do początku roku prawie 6 proc.

Później nastąpiło zamieszanie z cłami w USA, które miało swoją kulminację 2 kwietnia, podczas tzw. Dnia Wyzwolenia (Liberation Day). Wówczas Donald Trump ogłosił horrendalnie wysokie stawki na import towarów do USA, a giełdy zarówno w USA, jak i w Europie odpowiedziały załamaniem. S&P 500 w najniższym punkcie tracił ponad 14 proc. względem początku roku. Z kolei Stoxx Europe 600 "oddał"umocnienie z początku roku i kilka dni po tym wydarzeniu był ponad 4 proc. na minusie. Warto jednak zwrócić uwagę, że te spadki dotyczyły wyceny Stoxx Europe 600 liczonej w euro.

W dolarach sytuacja wyglądała inaczej – w najniższym punkcie indeks nadal był na ponad 3 proc. plusie. Wynikało to z tego, że dolar zaczął mocno tracić względem euro w tym okresie. W kolejnych miesiącach to zjawisko przybierało na sile.

Słaby dolar zmienia kalkulację

Kiedy spojrzymy na stopy zwrotu S&P 500 oraz Stoxx Europe 600 w lokalnych walutach, to wówczas amerykański indeks jest na lekkim prowadzeniu. W stosunku do początku roku zyskał 8,2 proc. (do 12 sierpnia br.), natomiast europejski odpowiednik jest 7,5 proc. na plusie.

Kiedy spojrzymy na stopę zwrotu indeksu Stoxx 600 liczoną w dolarze, to obraz jest zupełnie inny. Od początku roku zyskał on aż 21,7 proc., a więc jest dwuipółkrotnie lepszy niż S&P 500. To efekt tego, że od początku roku euro umocniło się względem dolara o ponad 13 proc. Zsumowana stopa zwrotu w euro oraz samo umocnienie europejskiej waluty daje wspomniany zwrot na poziomie prawie 22 proc.

To oczywiście dobra informacja dla inwestorów z USA, którzy zainwestowali w europejskie akcje. Dla inwestorów z Europy inwestujących w spółki europejskie, lepszy zwrot w dolarach jest raczej drugorzędną informacją. Przynajmniej tak długo, jak nie będą chcieli sprzedać tych akcji i lokować je na amerykańskiej giełdzie, czy też pojechać do USA na wakacje. Ostatecznie bowiem liczy się przede wszystkim zwrot we własnej walucie.

Podobna kalkulacja dotyczy także polskich inwestorów, ponieważ złoty jest na bardzo zbliżonym poziomie względem euro, co na początku roku.

Z makroekonomicznego punktu widzenia te zmiany to jednak sygnał świadczący o poprawie postrzegania europejskich spółek.

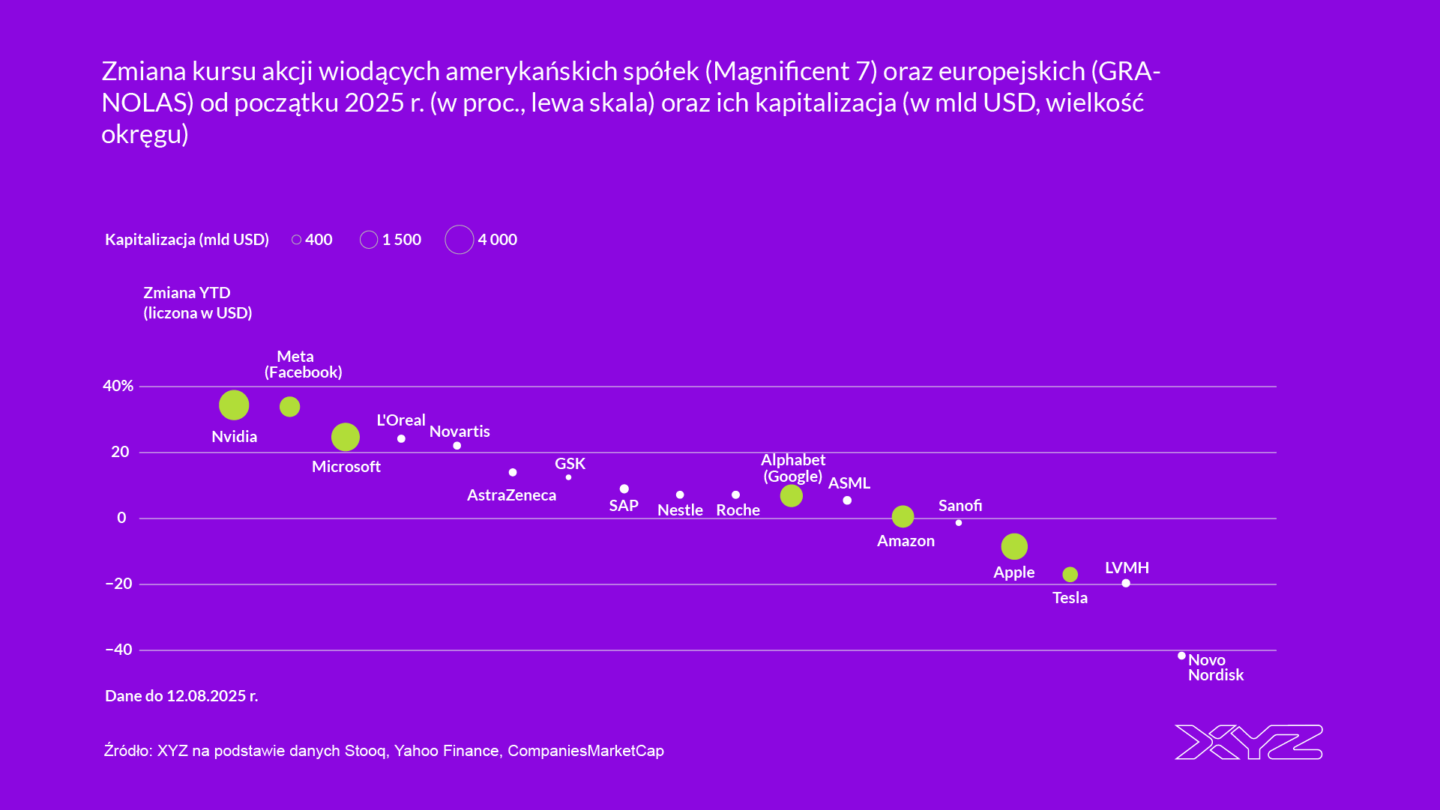

Magnificent 7 kontra GRANOLAS

Stoxx 600 po uwzględnieniu różnic kursowych „bije” S&P 500, ale spośród giełdowych gigantów to amerykańskie spółki zyskały w tym roku najmocniej. Przy czym pisząc o gigantach, mam tutaj na myśli dwie grupy spółek. Pierwszą jest oczywiście Magnificent 7, czyli Wspaniała Siódemka największych technologicznych spółek w USA (Apple, Amazon, Alphabet, Nvidia, Telsa, Meta oraz Microsoft).

Drugą jest z kolei grupa 11 europejskich spółek, określanych mianem GRANOLAS, od akronimu układającego się od ich nazw (GSK, Roche, ASML, Nestle, Novartis, Novo Nordisk, L’Oreal, LVMH, AstraZeneca, SAP i Sanofi).

Wśród tych spółek najwyższe zwroty od początku roku zanotowała Nvidia (+34,4 proc.), Meta Platforms, czyli Facebook (33,9 proc.) oraz Microsoft (24,7 proc.). Dopiero na dalszych miejscach znalazły się europejskie spółki – L’Oreal (24,2 proc.), Novartis (22,1 proc.), AstraZeneca (14 proc.) oraz GSK (12,5 proc.), a dalej także SAP, Nestle i Roche (wszystkie zmiany liczone w dolarach dla miarodajnych porównań).

Dwie europejskie spółki zamykają stawkę. NovoNordisk, które od początku roku straciło aż 41,6 proc. oraz LVMH (-19,6 proc.). Wśród wyraźnie tracących spółek są również dwie amerykańskie – Tesla (-17 proc.) oraz Apple (-8,5 proc.).

Ewidentnie widać w tych zmianach trend rozwoju sztucznej inteligencji. Nvidia, Microsoft oraz Meta Platforms są w zdecydowanej czołówce w tym. Z grona europejskich spółek natomiast można tutaj wymienić tylko jedną spółkę – ASML, który zajmuje się produkcją półprzewodników. Od początku roku zyskała jednak tylko 5,5 proc.

Europejskie akcje wciąż znacznie tańsze niż amerykańskie

Co dalej? Europejskie spółki są wciąż wycenione znacznie niżej niż amerykańskie. Podstawowy wskaźnik, czyli cena/zysk (C/Z) w przypadku S&P jest na poziomie powyżej 29, natomiast dla Stoxx Europe 600 wynosi 17. W tym ujęciu wydaje się, że jest jeszcze przestrzeń do wzrostów europejskich spółek. Z drugiej strony, brak dużych spółek technologicznych powoduje, że trudno sobie wyobrazić wyrównanie tego wskaźnika dla obu rynków. Wyceny takich spółek są wysokie, ze względu na znacznie większy potencjał do rozwoju biznesu.

Europejskim spółkom powinny w najbliższym czasie także sprzyjać czynniki cykliczne. Stopy procentowe w strefie euro są znacznie niższe niż w USA, koniunktura lekko się poprawia. Warunki porozumienia handlowego zawartego ze Stanami Zjednoczonymi są niekorzystne i uderzą w eksporterów, ale przynajmniej dają względną gwarancję przewidywalności. To może mieć pozytywne efekty. Ciążyć może natomiast mocne euro, które ogranicza cenową konkurencyjność eksportu.

To miał być rok europejskich akcji i w pewnym sensie jest. Ale na razie tylko, jeśli spojrzymy na nie przez pryzmat dolara.

Główne wnioski

- Efekt walutowy zmienia obraz rynku. W ujęciu dolarowym indeks Stoxx Europe 600 od początku roku zyskał 21,7 proc., bijąc S&P 500, głównie dzięki 13-procentowemu umocnieniu euro. Dla inwestorów z Europy zwroty w euro są jednak znacznie skromniejsze i zbliżone do amerykańskich.

- Technologia pozostaje motorem liderów wzrostu. Największe zwyżki w gronie gigantów odnotowały spółki silnie związane z rozwojem sztucznej inteligencji, takie jak Nvidia, Microsoft i Meta. Europejskie odpowiedniki, z wyjątkiem ASML, pozostają w tyle pod względem dynamiki wzrostu.

- Potencjał Europy wciąż tkwi w wycenach. Wskaźnik C/Z dla europejskich spółek (17) pozostaje znacznie niższy niż dla amerykańskich (29), co daje przestrzeń do dalszych wzrostów. Sprzyjają temu niższe stopy procentowe w strefie euro i poprawa koniunktury, choć mocne euro ogranicza konkurencyjność eksporterów.