Transfery, Europa i właściciel. Trzy filary finansów Rakowa

Raków Częstochowa jest w finansowej czołówce Ekstraklasy, ale głównie dzięki transferom. Po ich odjęciu spada na 5. miejsce. Niskie wpływy z dnia meczowego i ujemny kapitał własny pokazują, że klub zależy od Europy, sprzedaży piłkarzy i wsparcia właściciela.

Z tego artykułu dowiesz się…

- Jakie przychody wg raportu Grant Thornton osiągnął Raków Częstochowa.

- Które inwestycje stanowią najbardziej kapitałochłonną część modelu Rakowa Częstochowa.

- Czy Klub ma już szeroką i zdywersyfikowaną bazę sponsorów.

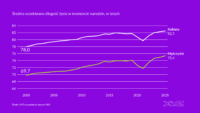

W raporcie firmy Grant Thornton, który uwzględnia również transfery, przychody Rakowa Częstochowa wzrosły o 28,3 mln zł. W sprawozdaniu finansowym RKS przychody netto ze sprzedaży i zrównane z nimi zwiększyły się natomiast o 18,2 mln zł. To nie jest jedynie różnica metodologiczna – pokazuje dwa sposoby patrzenia na skalę biznesu: ligowy oraz księgowy.

W ujęciu Grant Thornton Raków osiągnął 142,9 mln zł przychodów, co dało mu 3. miejsce w lidze za Legią Warszawa i Lechem Poznań. Sama pozycja w rankingu nie oddaje jednak pełnego obrazu. Największą część wpływów stanowiły transfery – 76,47 mln zł, czyli 53,5 proc. całości. Ponad połowa raportowanych przychodów pochodziła więc ze źródła zmiennego, trudnego do zaplanowania i zależnego od sportowej koniunktury.

Po odjęciu transferów obraz jest znacznie słabszy. Przychody z podstawowej działalności wyniosły 66,5 mln zł, co dawało Rakowowi dopiero 5. miejsce w lidze. Wyżej znalazły się Legia Warszawa, Jagiellonia Białystok, Lech Poznań i Pogoń Szczecin. Raków wygląda więc jak klub z podium pod względem przychodów ogółem, ale w przychodach powtarzalnych wypada już poza ścisłą czołówką.

Europa napędza skalę biznesu

W działalności podstawowej największe znaczenie miały prawa mediowe i marketingowe. W sezonie 2023/24 odpowiadały za 80,7 mln zł, a rok później spadły do 33,7 mln zł. To spadek o 47,0 mln zł, czyli 58,2 proc. rok do roku. Tak duża zmienność pokazuje, jak mocno skala biznesu Rakowa zależy od gry w Europie.

Ten kierunek dobrze oddaje też wypowiedź Piotra Obidzińskiego, który wskazywał, że przy braku większego stadionu długofalową przewagą klubu muszą być występy w europejskich pucharach, rozwój zawodników i skuteczna sprzedaż.

Komercja rośnie, stadion ogranicza

Pozytywnym sygnałem jest wzrost segmentu komercyjnego. Przychody z tego źródła zwiększyły się z 21,7 mln zł do 30,1 mln zł, czyli o 38,7 proc. rok do roku. To ważny postęp, ale nadal zbyt mały, by samodzielnie stabilizować finanse klubu. W podstawowej działalności Raków pozostaje wyraźnie mniejszy od Legii Warszawa, Jagiellonii Białystok i Lecha Poznań.

Największym ograniczeniem pozostaje dzień meczowy. Klub uzyskał z tego tytułu jedynie 2,69 mln zł, czyli mniej niż 2 proc. przychodów ogółem. Przy średniej frekwencji 5 427 widzów i 99 proc. zapełnienia stadionu problemem nie jest popyt, lecz pojemność obiektu. Raków miał najwyższe w lidze wykorzystanie miejsc, a jednocześnie jeden z najniższych przychodów meczowych.

Raków z powodu ograniczeń infrastrukturalnych nie jest w stanie monetyzować dnia meczowego na poziomie Lecha Poznań, Legii Warszawa czy Widzewa Łódź. Skala problemu jest wymowna: obecny stadion Rakowa Częstochowa mieści około 5,5 tys. widzów, czyli mniej niż nowy obiekt Sandecji Nowy Sącz z trzeciego poziomu rozgrywkowego, który pomieści 8 111 osób.

W praktyce brak większego stadionu zmusza Raków do szukania pieniędzy w innych źródłach. Sportowo klub działa jak ligowa czołówka, ale część jego narzędzi biznesowych wciąż przypomina znacznie skromniejszy projekt.

Wynik finansowy: poprawa o 1,9 mln zł

Na poziomie spółki Raków Częstochowa zakończył sezon z zyskiem netto 5,15 mln zł wobec 3,24 mln zł rok wcześniej. Wynik operacyjny wzrósł z 9,60 mln zł do 11,25 mln zł, a wynik ze sprzedaży wzrósł z 10,00 mln zł do 29,66 mln zł. Klub poprawił rentowność, ale sam wzrost zysku nie oznacza jeszcze trwałego wzmocnienia finansowego.

Koszty działalności operacyjnej spadły nieznacznie – ze 107,17 mln zł do 105,67 mln zł – lecz w ich strukturze zaszły istotne przesunięcia. Usługi obce zmniejszyły się z 65,05 mln zł do 60,08 mln zł, a wynagrodzenia z 13,59 mln zł do 10,99 mln zł. Jednocześnie pozostałe koszty operacyjne wzrosły z 6,35 mln zł do 25,29 mln zł. W tej kategorii sama strata z tytułu rozchodu niefinansowych aktywów trwałych wyniosła 16,62 mln zł.

To ważne zastrzeżenie. Raków poprawił wynik na sprzedaży, ale końcowy rezultat nadal zależy od pozycji o nieregularnym charakterze: rozchodu aktywów, aktualizacji wartości czy kosztów finansowych. W kolejnym sezonie elementy te mogą wyglądać inaczej, dlatego wzrost zysku netto nie powinien być odczytywany jako trwała poprawa rentowności.

Rosną również koszty finansowe. Zwiększyły się z 4,70 mln zł do 7,42 mln zł, głównie przez odsetki sięgające 7,10 mln zł. To efekt coraz większego wykorzystania finansowania dłużnego. Raków zarabia więcej, ale jednocześnie coraz więcej kosztuje go obsługa zadłużenia.

Koszty: Raków wydaje jak ścisła czołówka

Na tle Ekstraklasy Raków jest już w ścisłej czołówce nie tylko pod względem przychodów, ale także kosztów. Według raportu Grant Thornton w sezonie 2024/25 klub poniósł około 106 mln zł kosztów operacyjnych. To 3. wynik w lidze – za Legią Warszawa (224 mln zł) i Lechem Poznań (149 mln zł), a przed Jagiellonią Białystok (91 mln zł) oraz Pogonią Szczecin (88 mln zł).

Przy łącznych kosztach operacyjnych ligi na poziomie 1 266 mln zł mediana wynosiła około 56,5 mln zł. Raków działał więc na poziomie blisko 88 proc. powyżej ligowego środka. To nie jest już klub kosztowo zbliżony do przeciętnej Ekstraklasy, lecz organizacja funkcjonująca w budżetowej elicie.

Z raportu wynika, że około 71 mln zł stanowiły wynagrodzenia, a około 34 mln zł pozostałe koszty. Klub dużo wydaje na zespół i sztab, ale jego zaplecze stadionowe, infrastrukturalne, komercyjne i administracyjne nadal nie ma skali największych marek ligi. Część kosztów jest niższa nie dlatego, że Raków działa wyjątkowo efektywnie, lecz dlatego, że posiada mniejsze struktury i ponosi niższe nakłady związane z dniem meczowym.

Dobrze widać to w efektywności sportowej mierzonej kosztem zdobycia jednego punktu na bazie budżetu płac. W sezonie 2024/25 Raków miał koszt punktu na poziomie 1,03 mln zł. Dla porównania, w Lechu Poznań było to 1,09 mln zł, w Jagielloni Białystok 0,78 mln zł, a w Legii Warszawa aż 2,03 mln zł. Raków pozostaje więc kosztowo konkurencyjny wobec ligowej czołówki.

Akademia i stadion – dwa różne światy

Na szkolenie klub przeznaczył 7,66 mln zł, co dało mu 4. miejsce w lidze za Lechem Poznań, Legią Warszawa i Zagłębiem Lubin. Mediana kosztów akademii w Ekstraklasie wynosiła około 3,17 mln zł, więc Raków wydawał na ten obszar ponad dwa razy więcej niż typowy klub ligi. Szkolenie jest więc realnym elementem modelu rozwoju.

Największy kontrast widać jednak przy kosztach organizacji dnia meczowego. Raków wydał na ten cel około 2,59 mln zł, czyli mniej niż ligowa mediana wynosząca około 3,64 mln zł. Dla porównania, Legia Warszawa wydała 21,84 mln zł, Jagiellonia Białystok 14,96 mln zł, Górnik Zabrze 11,06 mln zł, Śląsk Wrocław 11,03 mln zł, a Lech Poznań 11,02 mln zł.

To nie dowód wyjątkowej przewagi kosztowej, lecz konsekwencja małego stadionu i ograniczonego produktu meczowego. Przy obiekcie mieszczącym około 5,5 tys. widzów, Raków organizuje wydarzenie na znacznie mniejszą skalę niż kluby dysponujące dużymi stadionami, ofertą hospitality i rozbudowanym zapleczem komercyjnym.

Dlatego niższy koszt dnia meczowego trzeba czytać razem z niskimi przychodami z tego segmentu. Raków mniej wydaje, bo działa na mniejszym obiekcie, ale równocześnie mniej zarabia, bo nie ma gdzie sprzedać większej liczby biletów, karnetów, miejsc premium i usług stadionowych. Sportowo klub jest w czołówce ligi, kosztowo również, lecz infrastruktura nadal nie nadąża za skalą ambicji.

Bilans: właściciel stabilizuje Raków, ale dług wobec niego rośnie

Wynik Rakowa Częstochowa wygląda lepiej, ale dopiero bilans pokazuje, czy za poprawą stoi trwałe wzmocnienie finansowe. W przypadku częstochowskiego klubu właśnie tam widać największe napięcia. Na koniec czerwca 2025 r. kapitał własny wynosił minus 52,6 mln zł wobec minus 57,8 mln zł rok wcześniej. Poprawa o 5,2 mln zł wynikała niemal bezpośrednio z osiągniętego zysku netto, ale nie zmieniała zasadniczego obrazu.

Skumulowane straty z lat ubiegłych nadal przekraczały 59 mln zł, a Raków pozostawał spółką z ujemnym kapitałem własnym. Oznacza to, że bieżąca poprawa wyników nie zniwelowała skutków wcześniejszych lat intensywnego finansowania wzrostu.

Znacznie szybciej rosły zobowiązania. Rezerwy i zobowiązania zwiększyły się z 99,3 mln zł do 139,6 mln zł, czyli o 40,6 proc. rok do roku. Same kredyty i pożyczki wzrosły z 67,36 mln zł do 101,92 mln zł.

Dzisiejsza skala Rakowa finansowana jest więc w dużej mierze nie przez własną akumulację kapitału i gotówki, lecz przez dopływ kapitału zewnętrznego. Piotr Obidziński określał to mianem finansowej cierpliwości właściciela, wskazując, że bez niej klub nie byłby w stanie budować przewagi opartej na europejskich pucharach, transferach i rozwoju zawodników.

Futbol rządzi się inną logiką

Na finansowanie klubu piłkarskiego nie da się patrzeć wyłącznie jak na klasyczną inwestycję kapitałową. W zwykłej spółce wysoki poziom zadłużenia wobec właściciela byłby przede wszystkim sygnałem ryzyka i rodziłby pytanie, kiedy oraz z jakiego źródła pieniądze zostaną zwrócone. W futbolu mechanizm jest bardziej złożony.

Esteve Calzada, były menedżer związany z City Football Group i FC Barceloną oraz obecny prezes Al Hilal, zwracał uwagę, że „return on investment is not the only goal” – zwrot z inwestycji nie jest jedynym celem.

Właściciel klubu często nie działa więc jak inwestor finansowy oczekujący szybkiej stopy zwrotu. W grę wchodzą także prestiż, wpływ, rozpoznawalność marki, pozycja lokalna, emocjonalna więź z klubem czy ambicja sportowa.

Model Rakowa oparty na właścicielu

Ta logika dobrze pasuje do Rakowa. Pożyczki właścicielskie i wsparcie ekosystemu x-kom są zobowiązaniami finansowymi, ale nie wyczerpują sensu całego modelu. Dla Michała Świerczewskiego klub nie wygląda jak aktywo nastawione na szybką dywidendę.

Raków buduje rozpoznawalność, wzmacnia ekspozycję właściciela i powiązanych marek, tworzy prestiż wokół Częstochowy oraz pozwala uczestniczyć w projekcie sportowym o skali większej niż lokalna. Dlatego dług wobec właściciela nie musi oznaczać takiego samego ryzyka jak zobowiązania wobec banku czy funduszu.

Druga strona tej logiki jest jednak równie istotna: jeśli model opiera się na cierpliwości właściciela, stabilność klubu zależy nie tylko od wyników finansowych, lecz także od trwałości jego zaangażowania.

Największy stabilizator i główne ryzyko jednocześnie

Klub rośnie dzięki właścicielowi, ale równocześnie rośnie jego zobowiązanie wobec właściciela. Pożyczki akcjonariusza pozwalają utrzymywać sportową skalę, której Raków nie byłby jeszcze w stanie w pełni sfinansować z powtarzalnych przychodów.

W sprawozdaniu klub wskazuje, że posiada znaczące zobowiązania wobec akcjonariuszy w postaci krótkoterminowych pożyczek o wartości 101,9 mln zł, stanowiących główne źródło finansowania działalności. Na dzień bilansowy spółka nie posiadała środków na ich spłatę.

Właściciel pozostaje więc największym stabilizatorem projektu, ale skala zadłużenia wobec niego jest jednocześnie jednym z głównych ryzyk bilansowych.

Bilans urósł. Płynność? Niekoniecznie

Po stronie aktywów widać dynamiczny wzrost należności krótkoterminowych. Zwiększyły się z 4,53 mln zł do 46,61 mln zł, czyli o 42,08 mln zł i 929 proc. rok do roku. Aktywa ogółem wzrosły w tym samym czasie z 41,6 mln zł do 87,0 mln zł.

Duża część tego wzrostu nie miała jednak charakteru gotówkowego. Bilans stał się większy, ale nie oznaczało to automatycznej poprawy płynności finansowej.

Spółka sama wskazuje, że istnieją zagrożenia dla kontynuacji działalności, ponieważ zadłużenie przewyższa sumę aktywów, kapitał własny pozostaje ujemny, a głównym źródłem finansowania są krótkoterminowe pożyczki akcjonariuszy, których klub na dzień bilansowy nie był w stanie spłacić.

Zarząd deklaruje dalsze funkcjonowanie i działania naprawcze. Zwołanie walnego zgromadzenia w trybie art. 397 KSH pokazuje, że problem ma wymiar formalny, a nie operacyjny. Raków nie jest w Polsce wyjątkiem – zależność od właściciela, Europy i transferów występuje także w innych klubach. Różnica polega jednak na skali tego modelu i jego wpływie na bilans.

Cash flow: wynik urósł, ale gotówki przybyło niewiele

Na poziomie wyniku netto Raków Częstochowa poprawił rezultat, ale przepływy pieniężne pokazują znacznie bardziej napięty obraz. Gotówka z działalności operacyjnej spadła z 26,68 mln zł do 5,59 mln zł, czyli o 79 proc. rok do roku. Klub wykazał więc lepszy wynik księgowy, ale dużo słabiej zamieniał go na realną gotówkę.

Główną przyczyną był silny wzrost należności powiązany z transferami, który bezpośrednio obciążył przepływy operacyjne. To częsty mechanizm w futbolu: przychód jest księgowany wcześniej, a pieniądze wpływają później.

Inwestycje rosły, lukę pokrył dług

Równocześnie Raków zwiększył inwestycje. Ujemne przepływy z działalności inwestycyjnej pogłębiły się z 25,44 mln zł do 32,82 mln zł. Powstała luka została zasypana finansowaniem zewnętrznym.

Przepływy z działalności finansowej wyniosły plus 27,59 mln zł wobec minus 1,95 mln zł rok wcześniej, głównie dzięki wyższym wpływom z pożyczek i kredytów. To właśnie w cash flow najlepiej widać, że w sezonie 2024/25 wzrost skali działalności nie był finansowany wyłącznie z gotówki generowanej operacyjnie przez klub.

Transfery nie tylko rozwijają, ale też stabilizują

Ten kontekst jest ważny również przy ocenie sprzedaży zawodników. Wojciech Cygan mówił po rekordowym transferze Ante Crnaca, że pozyskane pieniądze posłużą nie tylko kolejnym transferom, ale także zasypaniu pewnej luki finansowej.

To dobrze pokazuje rolę transferów w modelu Rakowa. Nie są one wyłącznie narzędziem rozwoju sportowego. Pełnią także funkcję stabilizującą wobec wcześniejszych inwestycji, rosnącego zadłużenia i napięć płynnościowych.

Futbol to nie zwykły biznes

Finanse klubów piłkarskich trudno oceniać tak samo jak finanse zwykłych spółek. Rozliczenia transferów, płatności rozłożone w czasie, amortyzacja praw do zawodników oraz finansowanie właścicielskie sprawiają, że zysk księgowy, cash flow i realna płynność często pokazują trzy różne obrazy.

To dobrze pasuje do Rakowa. Wynik netto się poprawił, ale przepływy operacyjne spadły, należności mocno wzrosły, a dalszy rozwój wymagał dopływu finansowania zewnętrznego.

Dlatego w przypadku klubu piłkarskiego sama informacja o zysku netto nie daje pełnego obrazu. Trzeba sprawdzić, czy klub faktycznie generuje gotówkę, czy jedynie prezentuje lepszy rezultat księgowy. W Rakowie poprawa wyniku jest realna, ale cash flow pokazuje, że model nadal wymaga wysokiej dyscypliny finansowej.

Inwestycje: wzrost o 24 mln zł w aktywach sportowych

Najbardziej kapitałochłonną częścią modelu Rakowa Częstochowa pozostają inwestycje w wartości niematerialne i prawne, przede wszystkim prawa do zawodników. W sezonie 2024/25 nakłady w tej pozycji wyniosły 24,03 mln zł, podczas gdy plan na kolejny rok zapisano na 10,0 mln zł. Łączne nakłady na niefinansowe aktywa trwałe sięgnęły 26,19 mln zł, z czego ponad 90 proc. przypadło na aktywa sportowe.

W klubie piłkarskim inwestycje w zawodników nie są księgowane tak samo jak zwykły wydatek operacyjny. Prawa do zawodników trafiają do wartości niematerialnych i prawnych, a ich koszt jest później amortyzowany przez okres kontraktu. Jeśli klub kupuje piłkarza za kilka milionów euro na czteroletniej umowie, wynik nie jest obciążany całą kwotą od razu, lecz rozkładany na kolejne lata.

Osobno trzeba patrzeć na gotówkę. Płatność za transfer może być rozłożona na raty, a część ceny jest uzależniona od bonusów. Dlatego w futbolu rachunek wyników, bilans i cash flow często pokazują trzy różne obrazy tej samej transakcji.

Duża rotacja aktywów sportowych

W przypadku Rakowa to szczególnie ważne, bo klub inwestuje przede wszystkim w aktywa sportowe. Nakłady na prawa do zawodników powiększają wartości niematerialne i prawne. Później jednak są stopniowo amortyzowane oraz wyksięgowywane przy odejściach, rozwiązaniach kontraktów lub ich wygaśnięciu.

Dlatego sama wartość pozycji „wartości niematerialne i prawne”, obejmującej głównie prawa do zawodników, nie pokazuje pełnej skali transferowego obrotu. W jednym sezonie klub może kupować nowych zawodników, amortyzować wcześniejsze transfery, sprzedawać lub usuwać z bilansu poprzednie prawa i jednocześnie regulować płatności z dawnych okienek transferowych.

W bilansie Rakowa wartość netto tej pozycji wzrosła tylko nieznacznie. Powód jest prosty: klub równolegle inwestuje w nowych zawodników, rozlicza wcześniejsze zakupy i zamyka stare kontrakty. W danych dodatkowych widać zwiększenia o 24,03 mln zł i zmniejszenia o 30,83 mln zł. To potwierdza dużą rotację aktywów sportowych.

Infrastruktura daleko za kadrą

Na tym tle wydatki rzeczowe wyglądają skromnie. Środki trwałe przyjęte do użytkowania wyniosły 1,09 mln zł, a środki trwałe w budowie 1,07 mln zł. Łącznie daje to około 2,16 mln zł nakładów na materialną bazę operacyjną wobec 24,03 mln zł przeznaczonych na wartości niematerialne i prawne.

Raków inwestuje więc przede wszystkim w kadrę, wynik sportowy i potencjał transferowy, a nie w twardą infrastrukturę. To spójne z obecnym modelem klubu, ale pokazuje też jego ograniczenie. Największe pieniądze nadal pracują na boisku, nie na stadionie ani na trwałym zapleczu biznesowym.

Model biznesowy: wyniki, transfery i właściciel

Model Rakowa opiera się dziś na trzech filarach: wynikach sportowych, transferach oraz finansowaniu właścicielskim. Każdy z nich jest ważny osobno, ale dopiero ich łączne działanie pozwala utrzymać obecną skalę kosztów i ambicji sportowych.

Europa daje tlen finansowy

Pierwszym filarem są wyniki sportowe. Zarząd wskazuje, że sam awans do fazy ligowej Ligi Konferencji UEFA oznacza dla klubu pewny przychód na poziomie co najmniej 5 mln euro. Przy kursie około 4,24 zł daje to ponad 21 mln zł.

Dla Rakowa Europa nie jest więc jedynie premią sportową. To jeden z warunków utrzymania obecnego modelu finansowego.

Transfery zastępują stadion

Drugim filarem są transfery. Według raportu Grant Thornton Raków miał najwyższe w lidze przychody transferowe – 76,47 mln zł – oraz najlepszy bilans transferowy, około 65,2 mln zł.

To nie jest poboczna część modelu, lecz jego rdzeń. Piotr Obidziński tłumaczył ten mechanizm wprost, mówiąc o konieczności pokrywania transferami kilkudziesięciomilionowego braku przychodów z dnia meczowego. Przy tak małym stadionie sprzedaż zawodników zastępuje część pieniędzy, których klub nie jest w stanie wygenerować z trybun.

Trzecim filarem pozostaje właściciel

Trzecim filarem modelu Raków Częstochowa pozostaje właściciel. Chodzi nie tylko o pożyczki, lecz szerzej o utrzymywanie projektu w sytuacji, w której sam biznes nie jest jeszcze wystarczająco szeroki i stabilny.

Deklaracje Michała Świerczewskiego o kontynuowaniu szybkiego tempa rozwoju dobrze oddają logikę tego modelu. Kilka lat temu mówił na łamach Weszło: „Piłka i biznes, choć wiele osób twierdzi odmiennie, tak naprawdę mają ze sobą sporo wspólnego, jednak pierwszą z tych rzeczy traktuję kompletnie inaczej. To nie jest dla mnie narzędzie do zarabiania pieniędzy czy promocji. Chodzi o frajdę, która jest ogromna”.

Po dekadzie za sterami klubu Raków wciąż nie jest dojrzałym, w pełni samofinansującym się organizmem.

Trelowski jako aktyw przyszłości?

W ten model wpisuje się także przedłużenie kontraktu z Kacprem Trelowskim do czerwca 2029 r. Z biznesowego punktu widzenia Raków zabezpiecza w ten sposób utalentowanego bramkarza i własnego wychowanka jako potencjalnie cenne aktywo sportowo-transferowe. To ważny sygnał, bo pokazuje, że klub stara się chronić przyszły potencjał transferowy, który w jego modelu ma realną wartość strategiczną.

W finansach piłkarskich znaczenie ma nie tylko cena sprzedaży zawodnika, ale także jego wartość księgowa w momencie transferu. Dom Smith w rozmowie „Football Finance Explained by Accountants: How Clubs Spend Big” tłumaczył to prostym przykładem. Jeśli klub kupił piłkarza za 50 mln funtów, zamortyzował kontrakt do 30 mln i sprzedał za 35 mln, księgowy zysk wynosi 5 mln.

Jeśli jednak zawodnik jest wychowankiem i nie kosztował klubu odstępnego, sprzedaż za 35 mln może niemal w całości przejść przez wynik jako zysk. W przypadku Rakowa tę logikę można odnieść właśnie do Trelowskiego.

Wartość księgowa zawodników ma realne znaczenie dla wyniku finansowego. Dlatego też rozwój i zabezpieczanie własnych piłkarzy mogą być dla klubu szczególnie opłacalne.

Jednocześnie trzeba pamiętać, że wychowankowie często zaniżają księgową wartość majątku klubu, bo w bilansie nie pojawiają się z dużą wartością. W zależności od sytuacji spółki mogą więc jednocześnie wzmacniać wynik finansowy przy sprzedaży, ale osłabiać obraz aktywów w bilansie.

Sponsoring: przypadek zondacrypto przypomina o ryzyku

Segment komercyjny Raków Częstochowa rośnie, i to jest jedna z najlepszych informacji w całym obrazie finansowym klubu. Zarząd podkreślał wzrost wpływów sponsorskich, rozwój Business Clubu oraz pozyskanie nowego sponsora głównego – Hisense – z umową obowiązującą do końca sezonu 2026/27.

To wzmacnia pozycję komercyjną Rakowa i pokazuje, że klub zaczyna być atrakcyjny dla większych marek. Przy wejściu Hisense Piotr Obidziński mówił, że pozyskanie partnera tej skali jest potwierdzeniem rosnącej wartości marki Rakowa i dowodem zdolności przyciągania globalnych firm. Podkreślał również, że x-kom nie znika z projektu, a wsparcie Michała Świerczewskiego nie zmniejszy się.

To ważny sygnał, bo pokazuje, że rozwój komercyjny Rakowa od początku był mocno związany z właścicielem i jego biznesowym otoczeniem. Dziś klub próbuje wyjść szerzej poza ten krąg, czego symbolem jest Hisense. Jednak pełna dywersyfikacja bazy sponsorów nadal pozostaje procesem, a nie stanem docelowym.

Komercja nie jest jeszcze na tyle szeroka, by bezboleśnie absorbować utratę dużego partnera. Po zakończeniu współpracy z zondacrypto klub sięgnął po rozwiązanie pomostowe. Exact x Forestall podpisał umowę obejmującą ekspozycję od finału Pucharu Polski do czterech ostatnich meczów ligowych, choć sam kontrakt obowiązywał jedynie do końca sezonu.

Z punktu widzenia bieżącej ekspozycji była to szybka reakcja na końcówkę rozgrywek, a nie pełna odbudowa struktury sponsorskiej po upadku poprzedniego partnera.

Stadion ogranicza sprzedaż premium

Raków poprawia marketing, rozwija relacje z biznesem i zwiększa atrakcyjność dla sponsorów. Mimo to nadal pozostaje podatny na utratę jednego większego partnera. Część tej stabilności jest pośrednio osadzona wokół właściciela i marek z jego otoczenia. To nie zarzut, lecz opis etapu rozwoju.

Klub wzmacnia komercję, ale nie ma jeszcze tak szerokiej i zdywersyfikowanej bazy sponsorów jak organizacje o dojrzalszej strukturze biznesowej. W pewnym stopniu utrudnia to również brak odpowiedniej infrastruktury stadionowej. Wraz z nim zaś ograniczona liczba lóż biznesowych i stref VIP.

Główne wnioski

- Raków Częstochowa jest w czołówce przychodów, ale głównie dzięki transferom. Ponad połowa wpływów pochodzi ze sprzedaży zawodników, co oznacza silną zależność od segmentu zmiennego i trudnego do planowania.

- Wzrost skali finansowany jest głównie długiem i wsparciem właściciela. Zobowiązania wzrosły o ponad 40 proc. rok do roku, a kapitał własny nadal pozostaje ujemny i przekracza minus 50 mln zł.

- Komercja rośnie, ale nie jest jeszcze pełnym stabilizatorem modelu. Wpływy sponsorskie i biznesowe zwiększają się, lecz baza partnerów pozostaje relatywnie wąska. Klub pozostaje więc wrażliwy na utratę dużego sponsora oraz słabszy sezon sportowy lub transferowy.