Waluta BRICS oparta na złocie. Alternatywa dla dolara czy science fiction?

Mało prawdopodobne, aby państwom grupy BRICS udało się stworzyć nową poważną walutę. Polityka Donalda Trumpa może jednak zaszkodzić międzynarodowej pozycji amerykańskiego dolara.

Z tego artykułu dowiesz się…

- Jak bardzo dolar amerykański dominuje w światowym systemie finansowym i jakie są tego konsekwencje dla USA.

- Jakie motywy kierują państwami grupy BRICS (Brazylia, Rosja, Indie, Chiny i RPA), aby utworzyć swoją walutę i jaki mają na nią plan.

- Dlaczego waluta BRICS nie zagrozi amerykańskiemu dolarowi, ale jego pozycję może osłabić prezydentura Donalda Trumpa.

Państwa, które sprzeciwiają się dominacji USA na świecie, co jakiś czas wpadają na pomysł, aby podkopać jeden z symboli tej dominacji, czyli amerykańskiego dolara. Pomysły utworzenia waluty przez państwa z bloku BRICS brzmi jak kolejna próba podjęcia się takiego zadania. I zapewne skończy się porażką.

Ekspansja BRICS

BRICS to akronim od angielskich nazw pięciu największych gospodarek rozwijających się – Brazylii, Rosji, Indii, Chin i RPA (ang. South Africa). Od 2009 r. zaczęły one współpracować w ramach tego formatu i z czasem rozszerzać swoje grono o kolejnych członków. Obecnie BRICS liczy ona 10 członków, 8 państw współpracujących, a także 8 państw, które zgłosiły akces, ale jeszcze nie zostały przyjęte.

Państwa BRICS odpowiadają za istotną część globalnej gospodarki. W 2023 r. była to prawie połowa światowej populacji oraz jedna czwarta PKB, a także bardzo wysoki udział w produkcji surowców energetycznych, czy żywnościowych.

Koszmar BRICS: amerykański dolar jako waluta światowa

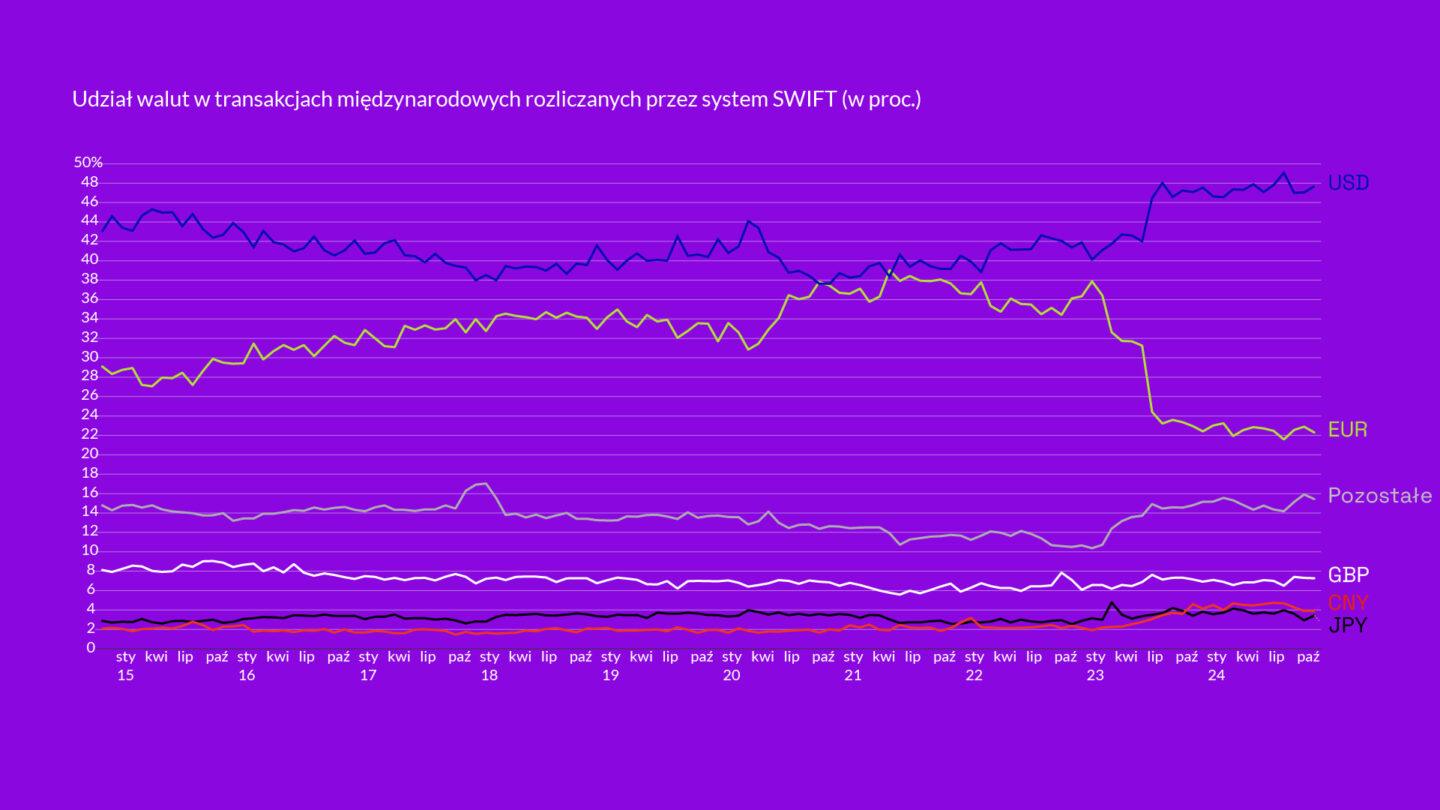

Amerykański dolar jest dominującą walutą światową, co widać we wszystkich statystykach dotyczących międzynarodowego wykorzystania walut. Szczególnie warto zwrócić uwagę na dwie – rozliczenia transakcji międzynarodowych oraz rezerwy banków centralnych.

Obecnie niemal połowa wszystkich transakcji międzynarodowych dokonywanych przez system płatności SWIFT, rozliczana jest w dolarze. W listopadzie 2024 r. udział waluty wynosił 48 proc., a więc wzrósł w ciągu ostatniej dekady o 5 pkt. proc. W tym samym czasie wyraźnie osłabła rola euro. Pod koniec 2014 r. udział europejskiej waluty wynosił 29 proc., obecnie to 22 proc. Jest to głównie efekt wprowadzenia sankcji na import towarów z Rosji, w tym zwłaszcza surowców energetycznych, który był rozliczany właśnie w euro.

Powoli wzmacnia się natomiast chiński juan. W 2014 r. rozliczenia w tej walucie odpowiadały za 2,1 proc. transakcji, natomiast obecnie jest to 3,9 proc. Wzrosła także rola walut regionalnych, takich jak dolar kanadyjski, dolar hongkoński oraz dolar singapurski.

Dominacja amerykańskiego dolara jest widoczna również w kompozycji rezerw walutowych posiadanych przez banki centralne. Na koniec III kw. 2024 r. udział amerykańskiej waluty wynosił 57 proc. Był to spadek o 10 pkt. proc. w stosunku do poziomu sprzed 10 lat. Nie należy jednak wyciągać z tego zestawienia zbyt daleko idących wniosków, ponieważ w tym samym okresie nastąpił silny wzrost udziału tzw. rezerw alokowanych w całości rezerw walutowych, a więc większa grupa państw zaczęła ujawniać skład swoich rezerw.

Międzynarodowa dominacja waluty USA kłuje w oczy państwa BRICS z oczywistych powodów politycznych, ale też z przyczyn ekonomicznych. USA czerpią ogromne korzyści dzięki roli dolara w światowej gospodarce, co jest określane mianem „nadzwyczajnego przywileju” (ang. exorbitant privilege). Dzięki temu mogą utrzymywać deficyt handlowy i budżetowy z bardzo niskim ryzykiem kryzysu zaufania.

Ponadto czerpią tzw. rentę menniczą, czyli dochody z emisji pieniądza. W uproszczeniu im większa skala wykorzystywania waluty na świecie, tym więcej można jej wyemitować i tym wyższe zyski z tego tytułu osiąga bank centralny.

Amerykańskie instytucje finansowe mają też przewagę na światowym rynku. Przez dostęp do depozytów w dolarze, mogą udzielać kredytów w tej walucie na całym świecie. Przykładowo, polski bank nie ma dostępu do depozytów w dolarze w znaczącej ilości, więc nawet gdyby chciał, nie jest w stanie prowadzić szerokiej akcji kredytowej w dolarze. Amerykańskie instytucje osiągają także zyski z prowizji w rozliczaniu międzynarodowych transakcji z wykorzystaniem dolara.

Pomysł stworzenia alternatywnej waluty wynika z chęci przejęcia części tych korzyści. Istotnym motywem wydaje się także wykluczenie Rosji ze wspomnianego systemu rozliczeń międzynarodowych SWIFT, co poważnie utrudnia dokonywanie transakcji przez to państwo.

Złota waluta: kusząca idea z tysiącem problemów

Już od kilku lat pojawia się pomysł stworzenia waluty państw BRICS. Zwłaszcza że ich waluty cechują się dużą niestabilnością, więc nadają się do szerokiego międzynarodowego wykorzystania. Wyjątkiem w tym gronie jest chiński juan, ale jego kurs nie jest jednak w pełni wyznaczany przez rynek, tylko przez państwo.

Podczas ostatniego szczytu państw w Kazaniu była mowa o walucie, która mogłaby być oparta przynajmniej częściowo na złocie. Zrzeszone kraje posiadają jedną piątą wszystkich rezerw złota znajdujących się w rękach banków centralnych. Nie pojawiła się dokładna koncepcja, jak miałoby to wyglądać. Jako jedna z możliwości wymieniana była potencjalna tokenizacja rezerw złota. Następnie bazując na tych tokenach, mogłaby powstać waluta oparta na technologii blockchain (czyli de facto kryptowaluta powiązana ze złotem). To wszystko brzmi jednak jak science fiction, i to nie najwyższych lotów.

Złota waluta jest kusząca, bo pozwoliłaby na ominięcie problemu braku zaufania rynku do waluty emitowanej przez państwa BRICS.

Problemów z taką walutą byłaby jednak cała masa. Oparcie o złoto sprawia, że podaż waluty jest sztywna, a więc prawdopodobnie cechowałaby się deflacyjnym charakterem. To utrudniałoby jej szerokie wykorzystanie, podmioty gospodarcze raczej wolałyby ją gromadzić niż jej używać, w nadziei na wzrost wartości. Pytanie, czy byłaby wymienialna na złoto? Gdyby tak, to mogłoby wydrenować rezerwy złota banków centralnych BRICS, gdyby ludzie zaczęli ją faktycznie masowo wymieniać. Gdyby nie, mogłoby to podkopać do niej zaufanie.

Pojawiają się także liczne pytanie dotyczące zarządzania taką walutą. Czy powstałby wspólny bank centralny? Czy jakiś inny system do zarządzania? Kto kontrolowałby, czy rezerwy złota faktycznie pokrywają się z deklaracjami? Czy akurat ta grupa państw byłaby w stanie się porozumieć co do wspólnej polityki? Można mieć wątpliwości.

Wreszcie są też kwestie ambicji Chin dotyczące umiędzynarodowienia juana. W ciągu ostatnich 20 lat podjęły bardzo wiele działań, aby sprawić, że ich waluta będzie szerzej wykorzystywana na świecie. Skutki tego widać choćby we wspomnianych wzrostach udziału w rozliczeniach czy rezerwach walutowych. Na drodze do prawdziwej internacjonalizacji stoi jednak przede wszystkim sterowanie kursem przez bank centralny i kontrola przepływu kapitału. Trudno sobie jednak wyobrazić, żeby Chiny porzuciły swoje ambicje na rzecz tworzenia nowej waluty ze słabszymi partnerami.

Polityka Trumpa to niewiadoma dla dolara

Prezydentura Donalda Trumpa może stworzyć przestrzeń do projektów mających na celu dedolaryzację światowej gospodarki. Gdyby np. Trump podkopał zaufanie sojuszników do USA, to mogą oni zacząć zmniejszać rezerwy w dolarze, czy próbować szerzej wykorzystywać inne waluty do rozliczeń i w rezerwach.

Od razu warto zaznaczyć, że wydaje się niemożliwe, by dolar stracił swoją dominującą pozycję na świecie. Możliwe jednak, że będą powstawać pewne projekty, które wyraźnie osłabią jego pozycję. Jak wskazuje Barry Eichengreen, jeden z najważniejszych autorytetów w obszarze międzynarodowego systemu walutowego, takim przykładem może być projekt mBridge. Jest on rozwijany przez Bank Rozrachunków Międzynarodowych oraz pięć banków centralnych, w tym chiński. Ma umożliwiać rozliczenia na podstawie technologii blockchain za pomocą cyfrowych walut emitowanych przez banki centralne. Pod koniec 2024 r. rozpoczęły się jego testy. Prezydentura Trumpa może również wzmocnić międzynarodową rolę euro.

A za podsumowanie ambicji BRICS niech posłuży informacja, że jako organizacja międzynarodowa nie ma… aktualnej strony internetowej. Może przed stworzeniem wspólnej waluty, warto zadbać o takie szczegóły.

Główne wnioski

- Amerykański dolar jest dominującą walutą światową, w której rozliczana jest prawie połowa międzynarodowych transakcji, a jego udział w rezerwach walutowych banków centralnych wynosi 57 proc.

- Państwo bloku BRICS od pewnego czasu wspominają o możliwości stworzenia waluty, ostatnio pojawił się pomysł oparcia jej o złoto. Wiąże się z tym jednak szereg problemów – od jej wiarygodności po zarządzanie tą walutą.

- To sprawia, że waluta BRICS nie zagrozi amerykańskiemu dolarowi. Polityka Donalda Trumpa może jednak sprawić, że sojusznicy USA zaczną działać w kierunku zmniejszenia zależności od dolara.