Wyhamowanie boomu IT i słabsza aktywność w regionach wschodnich. Jak zmienia się przedsiębiorczość w Polsce

Liczba aktywnych przedsiębiorstw rośnie, ale tempo powstawania nowych firm wyraźnie wyhamowało. W których branżach powstaje ich najwięcej, a w których najmniej? Czy wojna w Ukrainie i sytuacja na granicy z Białorusią mają wpływ na przedsiębiorczość we wschodniej Polsce?

Z tego artykułu dowiesz się…

- Jak zmieniła się liczba i struktura aktywnych przedsiębiorstw w Polsce w latach 2016–2024 oraz które branże zyskują, a które tracą udział w nowo powstających firmach.

- Które województwa są najbardziej, a które najmniej „przedsiębiorcze" w przeliczeniu na liczbę mieszkańców i co za tym stoi.

- Czy i jak wojna w Ukrainie oraz sytuacja na granicy z Białorusią odbijają się na powstawaniu nowych firm w regionach przygranicznych.

W 2024 r. w Polsce aktywnych było 2,77 mln przedsiębiorstw niefinansowych – wynika z raportu GUS „Wybrane wskaźniki przedsiębiorczości w latach 2020-2024”. Dotyczy to wszystkich form działalności – od spółek kapitałowych do jednoosobowych działalności gospodarczych. To o 19,7 proc. więcej niż w 2016 r.

W ich strukturze dominują firmy zajmujące się działalnością klasyfikowaną przez GUS jako pozostałe (z wyłączeniem branż informacji i komunikacji oraz działalności profesjonalnej) – stanowiły one 28 proc. firm w 2024 r. Jest to głównie działalność usługowa, m.in. opieka zdrowotna, zakwaterowanie i gastronomia, edukacja oraz kultura i rekreacja. W dalszej kolejności największymi branżami są handel i naprawa samochodów (19 proc.) oraz budownictwo (16 proc.). Warto zwrócić uwagę, że udział przemysłu w strukturze jest niewielki (9 proc.), bo jest to branża zdominowana przez duże podmioty. Jej udział w wytwarzaniu PKB jest jednak znacznie większy i przekracza 20 proc.

Gdzie powstają nowe firmy?

W 2024 r. powstało 312,6 tys. przedsiębiorstw. Według metodologii przyjętej w opracowaniu uwzględnia się nie tylko założone przedsiębiorstwa, ale także te, które wznowiły działalność przed upływem dwóch lat od zawieszenia. Nie zalicza się natomiast takich, które powstały w wyniku fuzji, przejęcia czy zmiany formy działalności. Wynik z 2024 r. jest o 10 proc. wyższy niż w 2016 r. i o 0,6 proc. wyższy niż w 2023 r. Nieco więcej firm powstawało jednak w latach 2021-2022 – ponad 320 tys. rocznie.

Ich struktura lekko odbiega od struktury wszystkich aktywnych przedsiębiorstw. Dominowały firmy z kategorii pozostałych (30 proc.), jednak na dalszym miejscu było budownictwo (19 proc.), a dopiero dalej handel i naprawa samochodów (15 proc.). Najmniej nowych przedsiębiorstw powstało w branży transportowej (jedynie 6 proc.) oraz w przemyśle.

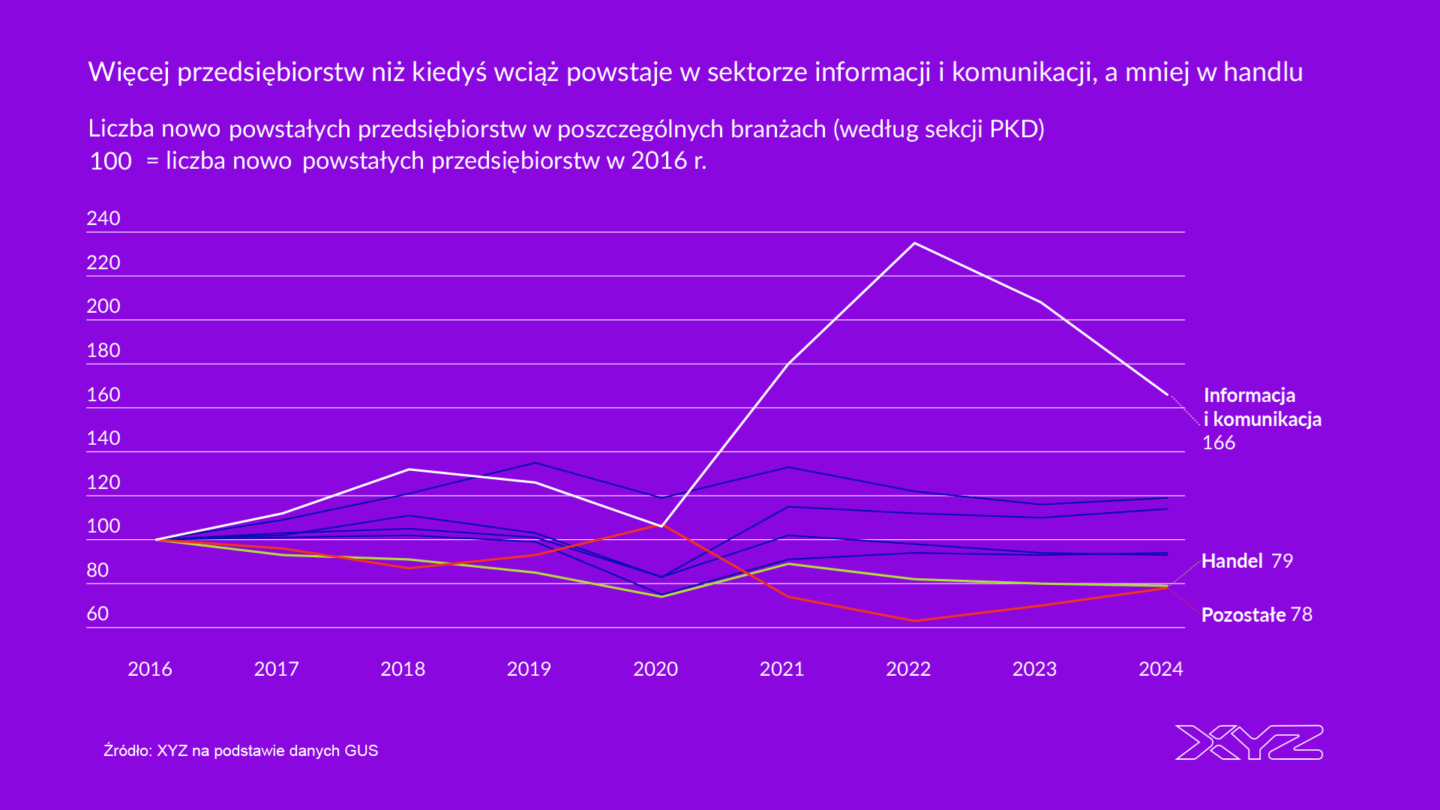

Więcej nowych firm IT, mniej handlowych i usługowych

W danych nowych przedsiębiorstwach od 2016 r. można zauważyć kilka interesujących zjawisk. Widać to na wykresie, gdzie pokazałem, jak zmieniała się liczba przedsiębiorstw w każdej branży względem 2016 r.

Po pierwsze, w sektorze informacji i komunikacji, czyli głównie działalności związanej z IT, w 2024 r. powstało o 66 proc. więcej przedsiębiorstw niż w 2016 r. Myślę, że to zmiana strukturalna, która pokazuje, że rola tego sektora w gospodarce trwale wzrosła. Z drugiej jednak strony, boom w sektorze IT wyraźnie przyhamował. W 2022 r. liczba nowych spółek była ponad dwukrotnie wyższa niż w 2016 r. Był to efekt popandemicznego ożywienia w tej branży, a zapewne także tworzenia firm przez migrantów z Ukrainy.

Przyrost liczby nowych firm odnotowano także w obszarze budownictwa (19 proc. więcej niż w 2016 r.) oraz działalności profesjonalnej, naukowej i technicznej (14 proc.).

Mocne spadki widać natomiast w handlu i naprawie pojazdów, gdzie nowych firm powstało o 21 proc. mniej, a także wśród firm klasyfikowanych jako pozostałe (-22 proc.). To też wydaje się obrazować szersze trendy strukturalne w całej gospodarce. W wielu gałęziach handlu następuje silna koncentracja, co sprawia, że ciężej jest wejść na rynek. Z kolei wśród działalności usługowych, poza IT, które kryją się w obszarze pozostałe, również nastąpił wzrost barier wejścia, m.in. ze względu na wzrost kosztów pracy.

Przedsiębiorczość w regionach

Interesujące są również dane dotyczące liczby firm w przeliczeniu na 1 tys. mieszkańców w podziale na województwa. Na powyższej mapie została pokazana liczba aktywnych przedsiębiorstw. W 2024 r. najwięcej było ich w województwie mazowieckiem – prawie 100 na 1 tys. mieszkańców, czyli 1 na 10 mieszkańców. Wysokie wyniki były także w województwie wielkopolskim, małopolskim, pomorskim oraz dolnośląskim. To jest przede wszystkim efektem przyciągania przedsiębiorców przez największe miasta, a także lokowaniem tam firm przez kapitał zagraniczny.

Najmniej „przedsiębiorczymi” województwami były podkarpackie, warmińsko-mazurskie oraz lubelskie. Przypadało tam poniżej 57 firm na 1000 mieszkańców. Możliwe jednak, że w praktyce te statystyki są nieco lepsze. Dane GUS-u nie w pełni uwzględniają zmiany miejsca zamieszkania, co powoduje, że liczba ludności w województwach bez bardzo dużych miast jest lekko zaniżona.

Spore różnice są też widoczne w zakresie liczby nowo powstających przedsiębiorstw. Największa była ich liczba w województwie mazowieckim – 12 na 1 tys. mieszkańców. Następnie znalazło się województwo pomorskie oraz dolnośląskie i małopolskie. Z kolei najmniej firm było tworzonych w opolskim – jedynie 5,7 na 1 tys. mieszkańców oraz w województwach wschodnich.

Czy geopolityka szkodzi przedsiębiorczości?

Dane rzucają także światło na to, czy wojna w Ukrainie, a także sytuacja na granicy z Białorusią, przekładają się na powstawanie nowych firm. Na wykresie powyżej zostały pokazane wskaźniki dla czterech województw z północno-wschodniej części Polski. Faktycznie – w tych województwach spadek liczby nowych firm był wyraźnie mocniejszy niż w całym kraju.

Są podstawy, żeby sądzić, że to właśnie kwestia obaw czy utrudnień związanych z prowadzeniem działalności na terenach przygranicznych. Firmy z tych województw deklarują gorszy sentyment w badaniach ankietowych GUS niż przedsiębiorstwa w pozostałych częściach kraju.

Wyjątkowe dane

Dane wyróżnia sposób ich przedstawienia. Są one bowiem oparte na europejskiej metodologii demografii przedsiębiorstw. Dzięki temu uwzględniają firmy, które w danym roku wykazywały obroty lub zatrudnienie, a więc faktycznie aktywne. Dodatkowo, w przeciwieństwie do rejestru REGON, te dane w przypadku części firm dotyczą również sfery finansowej.

Ich głównym problemem jest jednak to, że kończą się na roku 2024. Można więc powiedzieć, że to spojrzenie z perspektywy lusterka wstecznego. Sytuacja gospodarcza sporo się bowiem od tamtego czasu zmieniła. Warto pamiętać także, że ze statystyk wyłączona jest działalność rolnicza oraz finansowa i ubezpieczeniowa.

Główne wnioski

- Skala i struktura przedsiębiorczości w Polsce. W 2024 r. aktywnych było 2,77 mln przedsiębiorstw niefinansowych, czyli o 19,7 proc. więcej niż w 2016 r. W strukturze dominują usługi z kategorii „pozostałe" (28 proc., głównie ochrona zdrowia, zakwaterowanie i gastronomia, edukacja), a w dalszej kolejności handel (19 proc.) i budownictwo (16 proc.); przemysł ma niewielki udział liczbowy (9 proc.) mimo generowania ponad 20 proc. PKB, bo zdominowany jest przez duże podmioty.

- Trendy w nowo powstających firmach od 2016 r. W 2024 r. powstało 312,6 tys. nowych przedsiębiorstw – nieco więcej niż w 2023 r., ale mniej niż w szczytowych latach 2021–2022. Najmocniejszy długoterminowy wzrost odnotował sektor IT (wzrost o 66 proc. względem 2016 r., choć po boomie z 2022 r. tempo wyraźnie wyhamowało) oraz budownictwo i działalność profesjonalna, podczas gdy handel (-21 proc.) i pozostałe usługi poza IT (-22 proc.) notują spadki, co autor wiąże z rosnącą koncentracją rynku i barierami wejścia.

- Zróżnicowanie regionalne i wpływ geopolityki. Najwięcej firm na 1000 mieszkańców – zarówno aktywnych, jak i nowo powstających – koncentruje się w województwie mazowieckim oraz innych regionach z dużymi miastami (wielkopolskie, małopolskie, pomorskie, dolnośląskie), podczas gdy najsłabiej wypadają województwa wschodnie i opolskie. Dane sugerują też, że wojna w Ukrainie i napięcia na granicy z Białorusią negatywnie odbiły się na powstawaniu nowych firm w czterech województwach północno-wschodniej Polski, co potwierdza gorszy sentyment przedsiębiorców z tych regionów w ankietach GUS.