Wysoka inflacja, wysoki wzrost PKB. Dochody realne emerytów w 2025 r. bez zmian

Inflacja przyspieszyła w styczniu do 5,3 proc. r/r, natomiast wzrost PKB w IV kw. wyniósł 3,2 proc r/r. Dane te nie zmieniają znacząco obrazu polskiej gospodarki zarysowanego w ostatnich miesiącach.

Z tego artykułu dowiesz się…

- Jak kształtowa się inflacja w styczniu 2025 r. oraz wzrost PKB w IV kw. 2024 r.

- Czy ogłoszony wskaźnik waloryzacji emerytur i rent spowoduje ich wzrost w 2025 r. w ujęciu realnym.

- Czy podane przez GUS dane zmieniają znacząco obraz sytuacji w najbliższych miesiącach.

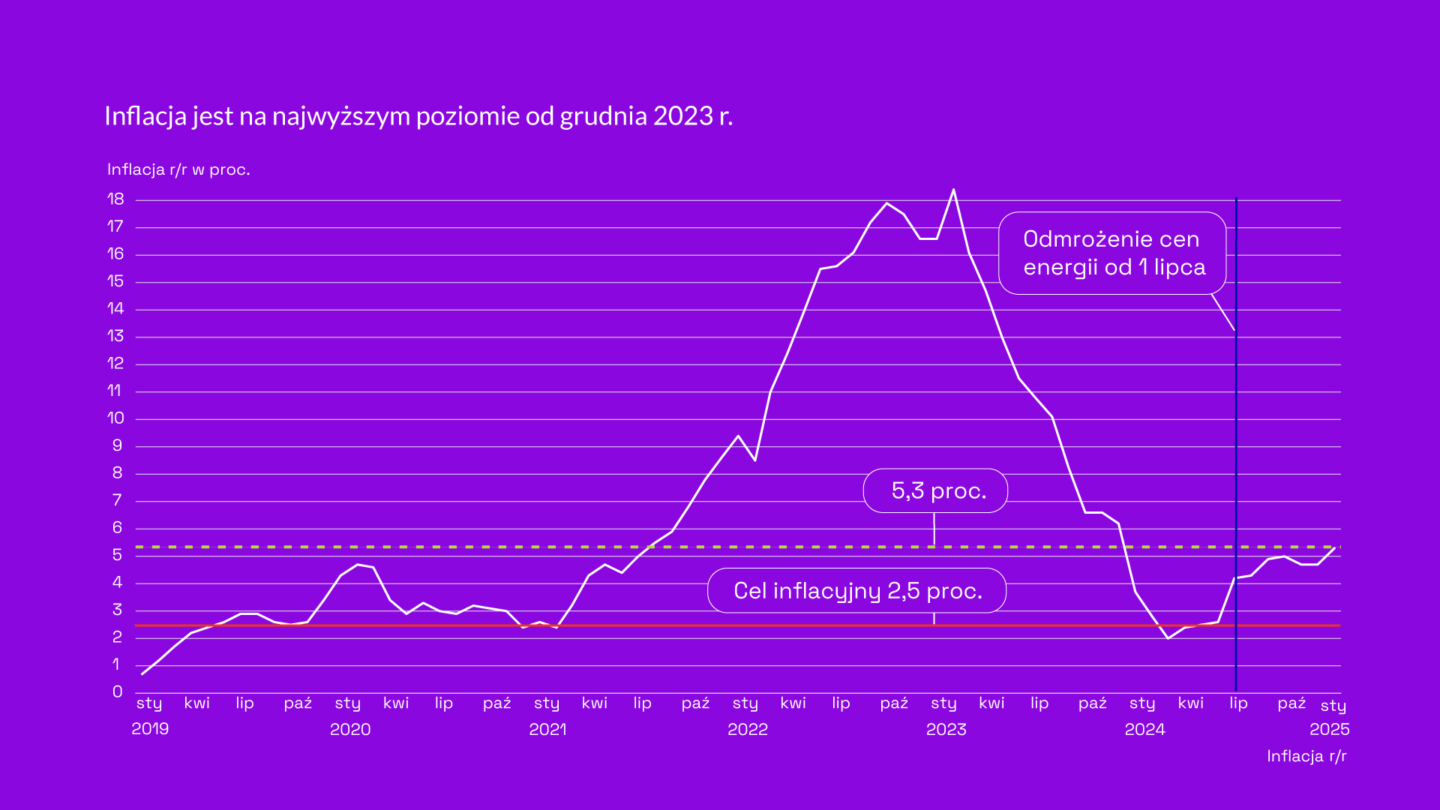

Inflacja wzrosła w styczniu do 5,3 proc. a zatem poziomu istotnie wyższego niż zanotowanego w grudniu (4,7 proc.). W ujęciu miesięcznym jej wzrost wyniósł 1 proc. Tak wynika ze wstępnego szacunku, który ogłosił dziś Główny Urząd Statystyczny (GUS). Wczoraj instytucja ta podała również szacunek wzrostu PKB Polski w IV kw. 2024 r. Wyniósł on 3,2 proc., co oznacza przyspieszenie względem ubiegłego kwartału (2,7 proc). Wynik ten był w miarę oczekiwany po wcześniejszych szacunkowych danych za cały 2024 r.

Inflacja przyspiesza...

Inflacja osiągnęła w styczniu (5,3 proc.) najwyższy poziom od grudnia 2023 r. i jest wyższa niemal 2-krotnie od celu inflacyjnego (2,5 proc.) Narodowego Banku Polski (NBP). Wskaźnik cen towarów i usług konsumpcyjnych wciąż jest pod wpływem częściowego odmrożenia cen energii od 1 lipca ub.r. a także zmian opłat związanych ze zmianą taryf w dystrybucji gazu. Wpływ mają również podwyżki cen zaopatrywania w zimną wodę. Do wzrostu cen na początku roku przyczyniły się także wysokie wzrosty cen żywności (1,6 proc. w ujęciu m/m), a także wyprzedzające dostosowania cen papierosów i alkoholu do zmiany stawek akcyzowych (+1,5 proc. m/m).

... a także wzrost PKB

Wzrost PKB Polski w IV kw. 2024 r. wyniósł 3,2 proc., co oznacza powrót do tempa z drugiego kwartału (też 3,2 proc.) po chwilowej zadyszce w trzecim (2,7 proc.). Wcześniej GUS podał szacunek za cały 2024 r., a zatem możliwe wahania danych za IV kw. były ograniczone (3,2-3,6 proc). Ogłoszone dane to najniższy możliwy wzrost spójny z tymi całorocznymi. Nie zmienia to faktu, że są to dane dość optymistyczne. Szczególnie istotne jest to, że najprawdopodobniej ponownie przyspieszyła konsumpcja gospodarstw domowych w porównaniu z III kw. (0,2 proc. r/r). A to nie było z góry oczywiste, gdyż wraz ze wzrostem inflacji po odmrożeniu cen energii dynamika płac realnych się obniżyła.

Oznacza to, że w IV kw. byliśmy jedną z najszybciej rosnących gospodarek w UE. Przyszły rok w zgodnej opinii ekonomistów ma być jeszcze lepszy. Sprzyjać temu będzie wzrost wydatkowania środków z Krajowego Programu Odbudowy, a także przewidywana poprawa naszego otoczenia zewnętrznego.

Emerytury realne w stagnacji w 2025 r.

W tym tygodniu poznaliśmy również wskaźnik waloryzacji emerytur i rent. Opiera się on na wzroście inflacji w gospodarstwach emerytów i rencistów (potocznie, „inflacja emerycka”) oraz 20 proc. wzrostowi płac realnych. Ten pierwszy wyniósł w 2024 r. 3,6 proc. a ten drugi 9,5 proc. Oznacza to, że waloryzacja od 1 marca wyniesie 5,5 proc. Jest to mniej, niż oczekiwał rząd przy pracach nad ustawą budżetową na 2025 r. (UB2025) zgodnie, z którą waloryzacja miała wynieść 5,82 proc. Oznacza to, że przewidywane kosy tego działania wyniosą 22,8 mld zł zgodnie z informacjami Ministerstwa Rodziny, Pracy i Polityki Społecznej (MRPiPS). Będzie to zatem o ok. 1,3 mld zł mniej niż według UB2025, co z pewnością ucieszy ministra finansów.

Mniej zadowoleni będą emeryci, gdyż oznaczać to będzie stagnację ich realnych dochodów jeśli sprawdzą się prognozy inflacyjne NBP z ostatniej projekcji. Co prawda, waloryzacja w ujęciu brutto będzie nieco wyższa od przewidywanej stopy inflacji. Jednakże w 2025 r. mamy mrożenie progów podatkowych (np. kwoty wolnej), co oznacza, że dla większości emerytów zwiększy się efektywne obciążenie podatkowe, gdyż większa część ich dochodu będzie opodatkowana. A więc w ujęciu netto wzrost realnych dochodów będzie bliski zeru. Z drugiej strony, pamiętać należy, że część z tej grupy będzie beneficjentami renty wdowiej od 1 lipca 2025 r.

Optyka XYZ

Wbrew pozorom podany dziś wskaźnik wzrostu cen towarów i usług konsumpcyjnych nie zmienia radykalnie obrazu sytuacji. Zgodnie bowiem z najnowszą prognozą Narodowego Banku Polski (NBP) przedstawioną podczas zeszłotygodniowej konferencji inflacja w I kwartale br. miała wynosić 5,3 proc. Nie ma co prawda jej rozbicia miesięcznego, ale wstępny szacunek zdaje się nie odbiegać od projekcji NBP. Istotna będzie coroczna rewizja koszyka inflacyjnego, która ma mieć miejsce w marcu – może bowiem spowodować znaczące korekty dzisiejszych danych.

Na pewno dzisiejszy odczyt nie dostarczy jednak dodatkowej amunicji zwolennikom szybkich obniżek stóp procentowych. Tej grupie nie sprzyja również czas udostępniania danych. Najprawdopodobniej już po zamknięciu kolejnej marcowej projekcji pojawią się informacje dotyczące przeciętnego wynagrodzenia w sektorze przedsiębiorstw za styczeń 2025 r. A to właśnie raport o inflacji będzie podstawą do stanowiska w kilku kolejnych miesiącach dużej części Rady Polityki Pieniężnej (RPP).

Prezes NBP Adam Glapiński wielokrotnie podkreślał podczas lutowej konferencji, że wzorem amerykańskiego Fedu czy Europejskiego Banku Centralnego (EBC) polityka monetarna będzie zależna od napływających z gospodarki danych. Przyspieszenie wzrostu PKB w IV kw. a także stosunkowo wysoki odczyt inflacji raczej utwierdzi część rady w stanowisku, że nie nadszedł jeszcze czas luzowania.

Jednakże realnym scenariuszem wydają się bardziej sprzyjające dane dotyczące przeciętnych wynagrodzeń w pierwszych miesiącach roku. Obniżenie ich dynamiki, a także korzystne dane o kształtowaniu się inflacji mogą skłonić do bardziej gołębiego spojrzenia członków RPP od połowy roku.

Główne wnioski

- Inflacja wzrosła w styczniu do 5,3 proc. a zatem poziomu istotnie wyższego niż zanotowanego w grudniu (4,7 proc.). Do wysokiego wzrostu cen na początku roku przyczyniły się także wysokie wzrosty cen żywności (1,6 proc. w ujęciu m/m), a także wyprzedzające dostosowania cen papierosów i alkoholu do zmiany stawek akcyzowych (+1,5 proc. m/m). Wzrost PKB Polski w IV kw. 2024 r. wyniósł 3,2 proc., co oznacza powrót do tempa z drugiego kwartału (też 3,2 proc.) po chwilowej zadyszce w trzecim (2,7 proc.).

- Waloryzacja emerytur i rent od 1 marca wyniesie 5,5 proc. Jest to mniej, niż oczekiwał rząd przy pracach nad ustawą budżetową na 2025 r. (UB2025) zgodnie, z którą waloryzacja miała wynieść 5,82 proc. Oznacza to obniżkę wydatków na ten cel o ok. 1,3 mld zł. Waloryzacja ta oznaczać będzie stagnację realnych dochodów emerytów. Co prawda, waloryzacja w ujęciu brutto będzie nieco wyższa od przewidywanej stopy inflacji. Jednakże w 2025 r. mamy dalsze mrożenie progów podatkowych (np. kwoty wolnej), co oznacza, że dla większości emerytów zwiększy się efektywne obciążenie podatkowe. A więc w ujęciu netto wzrost realnych dochodów będzie bliski zeru.

- Wbrew pozorom podany dziś wskaźnik wzrostu cen towarów i usług konsumpcyjnych nie zmienia radykalnie obrazu sytuacji. Zgodnie z najnowszą prognozą Narodowego Banku Polski (NBP) przedstawioną podczas zeszłotygodniowej konferencji inflacja w I kwartale br. miała wynosić 5,3 proc. Na pewno dzisiejszy odczyt nie dostarczy jednak dodatkowej amunicji zwolennikom szybkich obniżek stóp procentowych. Obniżenie dynamiki wynagrodzeń, a także korzystne dane o kształtowaniu się inflacji, mogą jednak skłonić do bardziej gołębiego spojrzenia członków RPP od połowy roku.