Zgubne skutki wojny handlowej? W danych o inflacji w USA pojawiły się niepokojące sygnały

Komentujący wczorajsze dane o inflacji w USA analitycy są raczej zgodni, że czerwiec 2025 r. to pierwszy miesiąc, w którym widać skutki wprowadzanych przez administrację Donalda Trumpa ceł. Jak wskazują, dalsze ich efekty mogą budzić niepokój, szczególnie jeśli Trump ponownie obierze zapowiadaną obecnie radykalną ścieżkę i od 9 sierpnia podniesie cła do obecnie zapowiadanego poziomu.

Z tego artykułu dowiesz się…

- Jak wyglądają szczegółowe dane o czerwcowej inflacji w USA.

- Dlaczego można dostrzec w nich pierwsze proinflacyjne oznaki nowej polityki celnej USA.

- Jak amerykańska inflacja może kształtować się w najbliższych miesiącach i co to oznacza m.in. dla kursu dolara.

W ostatnich latach dane o amerykańskiej inflacji spędzały sen z powiek giełdowych graczy. Jednak wraz z jej spadkiem informacje te zaczęły trafiać na niższe pozycje w serwisach biznesowych. Czerwcowe dane mogą sygnalizować, że inflacja znów zacznie przyciągać większe zainteresowanie.

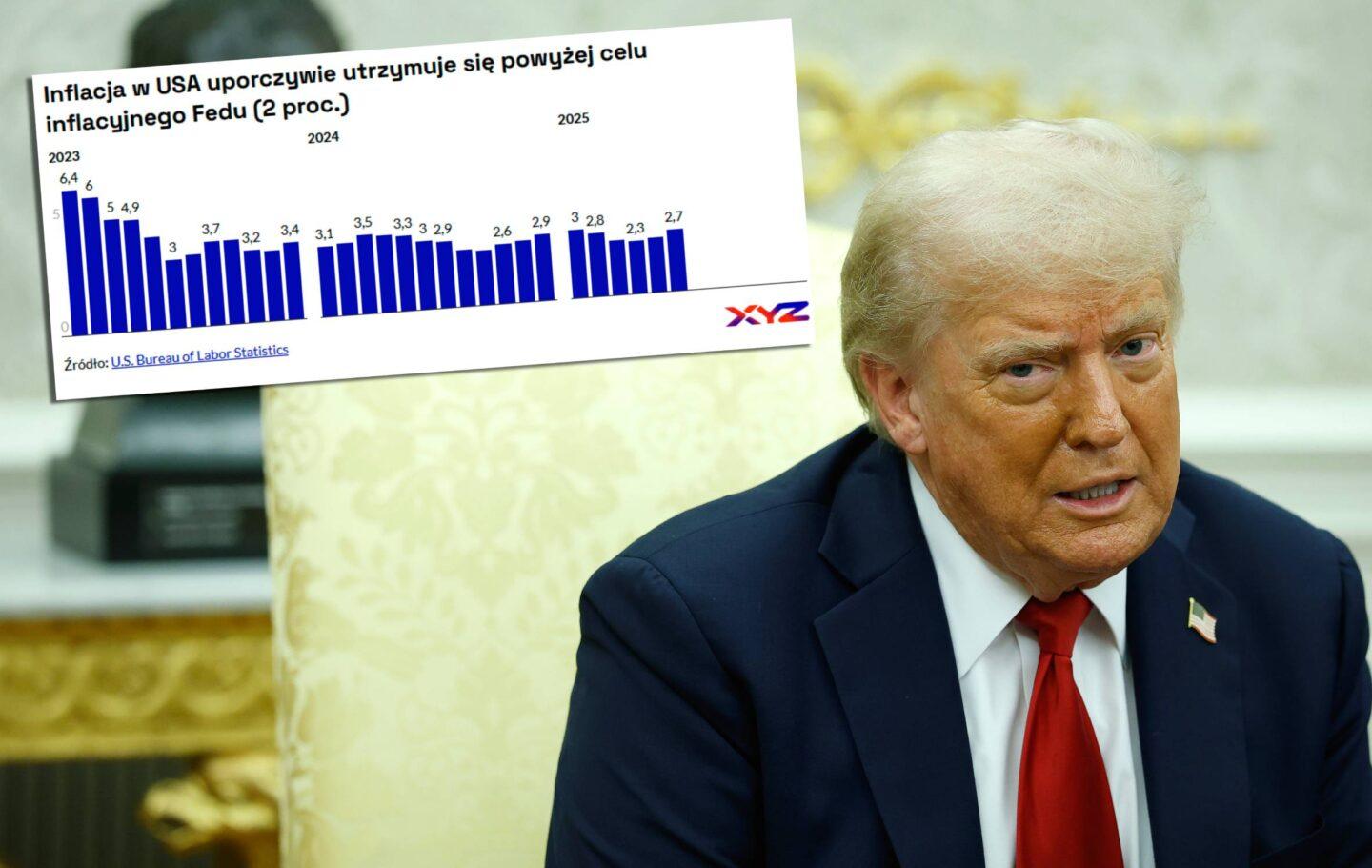

W czerwcu indeks inflacji CPI w USA wzrósł o 0,3 proc. miesiąc do miesiąca, po wzroście 0,1 proc. w maju. W ujęciu rocznym inflacja przyspieszyła z 2,4 do 2,7 proc., zgodnie z konsensusem rynkowym. Inflacja bazowa, z wyłączeniem cen energii i żywności, wzrosła o 0,2 proc. m/m. Jej dynamika roczna wyniosła 2,9 proc., nieco poniżej oczekiwań wynoszących 3 proc.

Jak zauważają analitycy platformy inwestycyjnej Portu, wzrost cen w czerwcu napędzały przede wszystkim paliwa (+1 proc. m/m), żywność (+0,3 proc.) oraz koszty usług mieszkaniowych i medycznych. Spadły natomiast ceny samochodów oraz biletów lotniczych.

Wojny handlowe Trumpa zaczynają napędzać inflację w USA?

Co jednak najbardziej przykuwa uwagę w opublikowanych danych? To, że „czerwiec to pierwszy miesiąc, w którym wyraźnie widać wpływ ceł na dynamikę cen”.

Jak wskazuje zespół Portu, wcześniejsze zapasy firm amortyzowały koszty importowe. Jednak ich wyczerpywanie się sprawia, że coraz częściej są one przerzucane na konsumentów.

W ich ocenie, w najbliższych miesiącach inflacja może pozostać podwyższona ze względu na efekty ceł. Niepewność dotycząca dalszej polityki handlowej (w tym zapowiedzi nowych taryf) zwiększa natomiast ryzyko inflacyjne. To z kolei wpływa na amerykański bank centralny (Fed). Ten – z uwagi na niepewność co do ścieżki inflacji – pozostanie ostrożny w swoich działaniach.

Jak podkreśla Bartosz Sawicki z Exante, dane za czerwiec przynoszą największy skok inflacyjny w USA od stycznia 2025 r. Z kolei miesięczna zmiana cen bazowych wyniosła 0,2 proc. m/m. To oznacza piąty miesiąc z rzędu z wynikiem poniżej rynkowych prognoz.

W jego ocenie, choć od kilku miesięcy inwestorzy wypatrują oznak nasilania się presji cenowej pod wpływem nowej odsłony wojen handlowych rozpętanych przez prezydenta Donalda Trumpa, to inflacja napędzana wyższymi cłami długo nie dawała wyraźnych sygnałów, a obecne dane również nie są jednoznaczne. Ceny konsumenckie przyspieszają, ale inflacja bazowa nadal utrzymuje umiarkowane tempo, które – jeśli się utrzyma – pozwalałoby na realizację celu inflacyjnego Fed.

Zdaniem Sawickiego, punkt zwrotny mógł jednak właśnie zostać osiągnięty i – zgodnie z oczekiwaniami Fed – wyższe taryfy celne, począwszy od miesięcy letnich, będą z każdym miesiącem coraz silniej uderzać w budżety gospodarstw domowych. Dzieje się tak, ponieważ kategorie wrażliwe na politykę handlową, takie jak auta, zabawki czy meble, „w walnym stopniu przyczyniły się do czerwcowego skoku cen”.

Jak podkreśla Sawicki wszystko wskazuje na to, że w drugiej połowie roku ceny w USA będą rosły w tempie nieznacznie przekraczającym 3 proc. r/r (przy celu inflacyjnym wynoszącym 2 proc.). Tę ocenę potwierdza również czerwcowa rewizja mediany oczekiwań członków FOMC dotycząca wartości bazowego wskaźnika PCE na koniec 2025 r. – z 2,8 do 3,1 proc. r/r. Perspektywy inflacyjne na drugie półrocze pozostają jednak obarczone dużą niepewnością.

Trump znów grozi – rośnie napięcie

W minionym tygodniu prezydent Donald Trump ponownie zagroził kluczowym partnerom handlowym USA podwyżką ceł. I tak podstawowa stawka na produkty z Unii Europejskiej ma wzrosnąć z 10 do 30 proc. W podobny sposób postraszono również Japonię, Koreę Południową, Brazylię, Meksyk i Kanadę.

„Doświadczenie uczy, że groźby i chaos to nieodzowne elementy strategii negocjacyjnej Trumpa. Wydaje się, że docelowe stawki będą mniej drakońskie. Na bieżącym etapie można jedynie zgadywać, jak zaostrzenie kursu w polityce celnej odbije się na inflacji i koniunkturze w USA” – zauważa Bartosz Sawicki.

W takim otoczeniu obniżka stóp procentowych w lipcu jest obecnie uznawana za niemal niemożliwą. Rynek wciąż wycenia dwa cięcia do końca roku – o łącznie 50 punktów bazowych – do przedziału 3,75-4 proc.

W pierwszym półroczu 2025 r. dolar w relacji do koszyka głównych walut stracił niemal 11 proc. Przed dwoma tygodniami kurs dolara po raz pierwszy od 2018 r. naruszył barierę 3,60 zł.

W lipcu obserwujemy jednak korektę tego trendu spadkowego. Jak podkreśla Sawicki, czerwcowe odczyty inflacyjne nie wskazują na konieczność szybkiego luzowania polityki monetarnej. To zwiększa prawdopodobieństwo przedłużenia krótkoterminowego odbicia amerykańskiej waluty, choć jej długofalowe perspektywy nadal rysują się w ponurych barwach.

Tymczasem FOMC mierzy się z bezprecedensową krytyką ze strony Donalda Trumpa. Prezydent od dawna opowiada się za niskimi stopami procentowymi i deklaruje potrzebę słabego dolara. Kadencja szefa Fedu Jerome’a Powella, mianowanego przez Trumpa podczas jego pierwszej prezydentury, wygasa w maju 2026 r. Spekuluje się, że jego następcą może zostać ktoś z obecnego kręgu współpracowników Trumpa – osoba skłonna realizować jego oczekiwania bez sprzeciwu.

Czytaj także: Trump nazwał Powella "głupkiem". "Jego następca obniży stopy"

W tym kontekście Bartosz Sawicki prognozuje nawet czarny scenariusz. Jak diagnozuje, inwestorzy utracili wiarę w mit niezwykłej odporności amerykańskiej gospodarki. Hamowanie wzrostu, strukturalne słabości i obawy o finanse publiczne mogły trwale podważyć zaufanie do dolara i amerykańskich aktywów.

„Polityka administracji Donalda Trumpa może prowadzić do ekonomicznej regionalizacji i stopniowej erozji roli dolara jako głównej waluty rezerwowej” – ocenia analityk.

PKO BP przeanalizował kilka wariantów. Polska może być „celną” zieloną wyspą

Jak zauważa zespół PKO, głównym czynnikiem napędzającym wzrost inflacji w czerwcu były wyższe ceny rop. Wpływ miały również droższe towary importowane, co wynikało z wprowadzenia nowych ceł, oraz utrzymująca się „lepkość” cen usług, zwłaszcza w sektorze mieszkaniowym.

Ekonomiści PKO – jeszcze przed powrotem prezydenta USA do straszenia partnerów handlowych nowymi cłami (obecnie mają zostać odwieszone 1 sierpnia, a nie – jak wcześniej planowano – 9 lipca) – przeprowadzili analizę, zakładając kilka możliwych wariantów polityki celnej USA, ze szczególnym uwzględnieniem jej wpływu na Polskę.

W ich ocenie, ostatecznie cła na produkty z UE nie zostaną odwieszone – stawka pozostanie na poziomie 10 proc. Nawet podwyżka do 20 proc. skutkowałaby jednak obniżeniem prognozy wzrostu w strefie euro o 0,4 pkt proc. Stawka 50 proc. oznaczałaby spadek o 1,1 pkt proc. i „zepchnięcie na próg stagnacji”.

USA odczułyby podobne skutki, zwłaszcza w kolejnych dwóch latach. Unijne działania odwetowe oraz struktura eksportu UE do USA oznaczałyby dla Amerykanów dodatkowe koszty w postaci wyższej inflacji.

Dla Polski, ze względu na znacznie mniejszą ekspozycję na USA niż w przypadku krajów Europy Zachodniej i Skandynawii, bezpośrednie skutki nawet w przypadku realizacji negatywnego scenariusza powinny być umiarkowane. W symulacji PKO cła na poziomie 50 proc. obniżyłyby polski wzrost w 2025 r. o 0,2 punkta procentowego. Jednak – jak podkreślają ekonomiści – „spadek zamówień z Niemiec i pogorszenie nastrojów inwestorów rozleją się na region przez kanały finansowe i łańcuchy dostaw”.

Najkorzystniejszym scenariuszem dla wszystkich stron – zauważa zespół PKO – byłoby całkowite odwieszenie ceł. Taki ruch obniżyłby ceny, przywróciłby przewidywalność w łańcuchach dostaw i złagodził napięcia polityczne. To zaś ułatwiłoby współpracę w rozwiązywaniu innych palących problemów – np. zmian klimatu.

Główne wnioski

- Amerykańska inflacja nieco odbija w górę.

- W krótkiej perspektywie, w połączeniu z chaotyczną polityką celną, oznacza to mniejsze szanse na istotniejsze obniżki stóp procentowych w USA.

- Dla Polski może to oznaczać dalsze umocnienie złotego względem dolara. Z kolei polityka celna USA oddziałuje na nas w mniejszym stopniu, ponieważ Stany Zjednoczone nie należą do naszych głównych partnerów handlowych.