Wojna w Iranie. 5 czarnych scenariuszy makro, które prawdopodobnie się nie ziszczą

Scenariusze geopolityczne rzadko się realizują, ale gdy już tak się dzieje, mogą gwałtownie przestawić globalną gospodarkę. Ewentualna eskalacja konfliktu wokół Iranu i blokada cieśniny Ormuz mogłyby wywołać jednoczesny szok na rynku ropy, gazu i inflacji.

Z tego artykułu dowiesz się…

- Jak kontynuacja konfliktu w Iranie może przełożyć się na globalne rynki surowców, inflację i politykę monetarną.

- Jak ekstremalne scenariusze geopolityczne mogą wpłynąć na gospodarki Europy, Polski i USA oraz jakie ryzyka niosą dla rynków finansowych.

- Jak zakłócenia w kluczowych szlakach handlowych i niedobory surowców strategicznych mogą przenieść się na łańcuchy dostaw, produkcję przemysłową i kondycję globalnej gospodarki.

Stare powiedzenie mówi, że „ekonomiści przewidzieli dziewięć z ostatnich pięciu recesji”. Obecnie niejako dyżurnym zadaniem wielu analityków jest kreślenie różnych, często czarnych scenariuszy. Po czasie okazuje się, że niewiele z nich się sprawdza.

W tej analizie zdecydowałem się zatem odwrócić proporcje. Zakładam, że przedstawione tutaj scenariusze się nie ziszczą. Szanse na ich materializację oceniam na nie więcej niż 10 proc. Opisuję je jednak, żeby posłużyły jako odpowiedź na pytanie: jak źle może być, gdy konflikt w Iranie przedłuży się o kolejne miesiące, a może nawet kwartały. To swoisty stress-test.

Na rynkach finansowych panuje przekonanie, że obecna sytuacja jest przejściowa i maksymalnie za kilka tygodni zwycięży tzw.TACO (akronim odTrump Always Chickens Out – Trump zawsze tchórzy i się wycofuje). Warto jednak się przygotować na rozwój wypadków. Zwłaszcza że w tym konflikcie nie wszystko (a może nawet niewiele) zależy od samego Trumpa.

1. Przedłużająca się blokada cieśniny Ormuz prowadzi do dalszych wzrostów cen ropy naftowej, gazu i nawozów.

Od rozpoczęcia ataków USA na Iran mija już prawie miesiąc – rozpoczęły się 28 lutego br. Od tego czasu ruch statków transportowych w cieśninie Ormuz praktycznie zamarł. Według trakcera udostępnionego przez Światowego Organizację Handlu nie przepłynął tamtędy żaden znaczący transport ropy naftowej oraz gazu. Z kolei większy transport nawozów zdarzył się tylko raz i to w pierwszych dniach wojny. Efekty są oczywiście widoczne w cenach surowców. Ropa podrożała o 30-40 proc., gaz w Europie o 70-80 proc. Kilkudziesięcioprocentowe wzrosty nastąpiły również w przypadku nawozów. A to pociągnęło wzrosty cen zbóż na rynkach, zwłaszcza pszenicy (ok. 10 proc.).

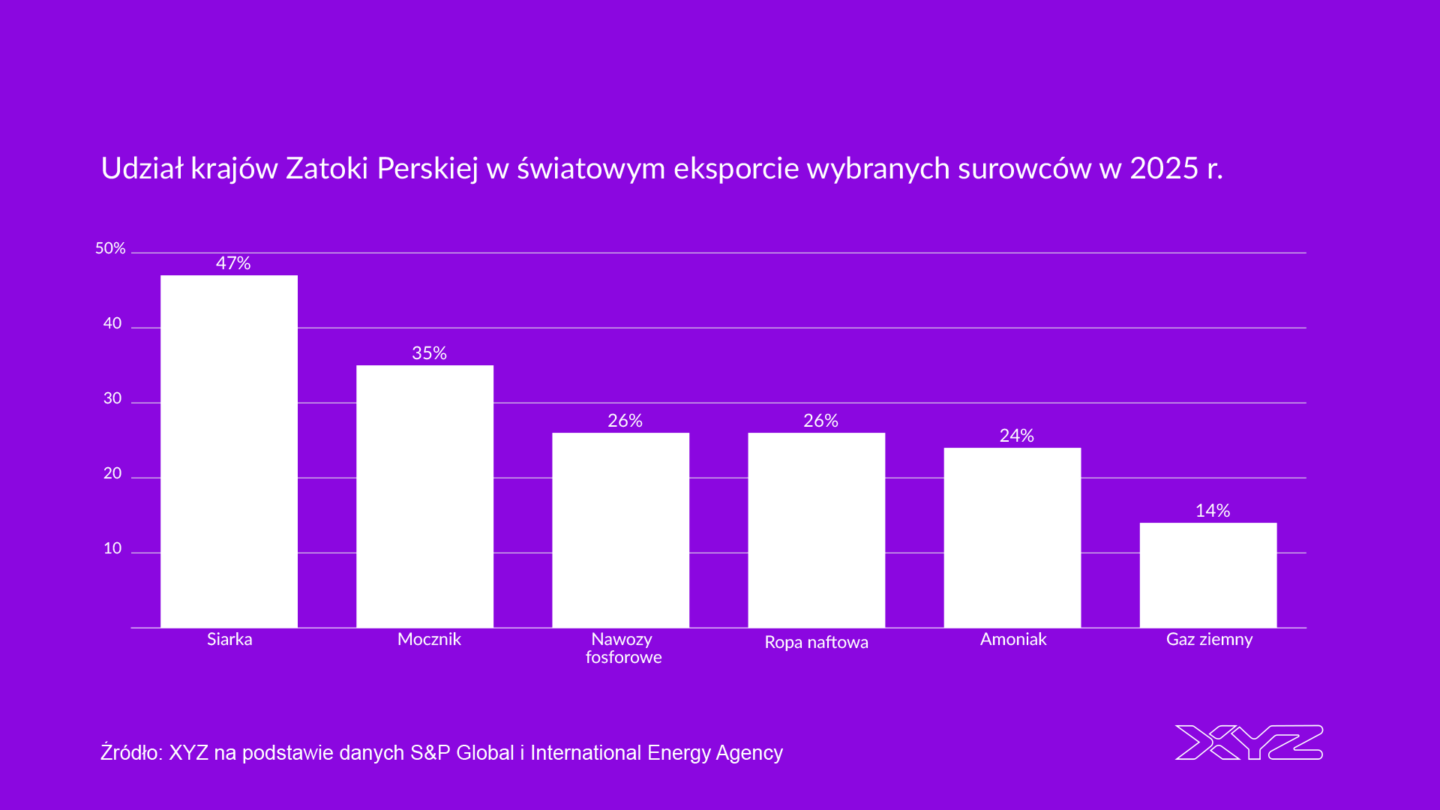

Jest to naturalną konsekwencją, że kraje Zatoki Perskiej są jednym z kluczowych eksporterów tych surowców. W przypadku ropy to była ok. jedna czwarta światowego eksportu, gazu ziemnego – 14 proc. Do tego dochodzą jeszcze produkty ropopochodne. W przypadku nawozów siarkowych udział państw Zatoki w eksporcie w 2025 r. wynosił prawie 50 proc. W zakresie pozostałych nawozów to było od 24 do 35 proc. światowego eksportu. Według danych S&P Global ok. 88-90 proc. ropy naftowej oraz 85-86 proc. gazu w I kw. 2025 r. była transportowana poprzez cieśninę Ormuz. Podobnie w przypadku nawozów. Większość eksportu tych surowców trafiała do Azji.

Gdyby przyjąć, że Ormuz będzie zamknięty przez kolejny kwartał, to ceny tych surowców jeszcze wzrosną. W przypadku ropy kalkulacja może wyglądać następująco. Popyt jest bardzo nieelastyczny, co oznacza, że nawet duża zmiany ceny nie zmienia zgłaszanego zapotrzebowania. W literaturze zakłada się, że tzw. współczynnik elastyczności wynosi ok. 0,1-0,2, czyli wzrost ceny o 10 proc., powoduje spadek popytu o 1-2 proc.

Kreślimy tutaj czarne scenariusze, więc przyjmijmy współczynnik rzędu 0,1. To oznacza, że jeśli ok. 23 proc. światowej ropy wypada z rynku (90 proc. transportowane cieśniną z 26 proc. dostarczanej przez państwa Zatoki), to wówczas potrzebny jest wzrost cen o 230 proc. względem poziomu sprzed rozpoczęcia wojny. W takim przypadku cena ropy może skoczyć do poziomu ok. 150 dolarów za baryłkę. Równie gwałtowne mogą być skoki cen innych surowców.

2. Słabsza koniunktura globalna w połączeniu z podwyżkami stóp prowadzą do recesji w strefie euro.

Skok cen surowców przeniesie się na inflację, zwłaszcza wśród gospodarek będących ich importerami. Na podstawie różnych szacunków EBC, można przyjąć, że każdy wzrost cen ropy o 10 proc. o ok. 0,2 pkt proc. w perspektywie jednego, trzech kwartałów. W negatywnym scenariuszu mamy wzrost cen ropy aż o 230 proc. Na rynku uruchamiają się jednak rezerwy i ostatecznie wzrosty cen są mniejsze. Inflacja rośnie jednak o 4 pkt proc. przez samą ropę. A do tego trzeba dodać wzrosty cen gazu i żywności. Łącznie w tym scenariuszu inflacja w strefie euro rośnie w szczycie o 6 pkt proc., do ok. 8 proc.

Aby nie dopuścić do jej utrwalenia, EBC podnosi stopy z obecnych 2 proc. do 4 proc. na koniec roku. To wraz ze słabym popytem zagranicznym wpycha gospodarkę strefy euro w recesję na początku 2027 r.

3. Skok inflacji zmusza NBP do podwyżek stóp procentowych.

Skokowy wzrost cen surowców ma jeszcze większy wpływ na inflację w polskiej gospodarce. Wzrost cen ropy o 10 proc. podbija inflację o 0,3 pkt proc. W efekcie mamy wzrost o ponad 6 proc., a kiedy dodamy do tego inne efekty, to wynosi on aż 8 pkt proc. Inflacja w Polsce rośnie do prawie 10 proc.

RPP w reakcji podnosi stopy procentowe do 5 proc., czyli o 1,5 pkt proc. To mocno osłabia perspektywy wzrostu gospodarczego w tym i kolejnym roku.

4. Kryzys gospodarczy powoduje, że na rynkach akcji następują potężne przeceny.

Niedobór energii, wzrosty stóp procentowych i niepewność powodują w konsekwencji wyprzedaż na rynkach akcji. Indeks S&P 500 zalicza najgorszy rok od 2008 r. i traci ponad 25 proc. Główną przyczyną są spadki cen spółek zajmujących się sztuczną inteligencją, ponieważ wysokie ceny energii mocno podnoszą koszty rozwoju tej technologii.

5. Niedobór rzadkiego helu rozlewa się po świecie powodując zaburzenia w wielu branżach

Na to wszystko nakładają się zaburzenia w łańcuchach dostaw spowodowane niedoborami rzadkich surowców. Jednym z takich przykładów jest niedobór helu. Aż za jedną trzecią globalnej podaży odpowiada Katar. Tymczasem hel jest gazem o bardzo wielu zastosowaniach – od medycyny (rezonans magnetyczny, mieszanki oddechowe) przez laboratoria i przemysł kosmiczny po produkcję półprzewodników. Brak helu doprowadza do ograniczenia produkcji półprzewodników i w konsekwencji wywołuje zaburzenia w różnych branżach – od automotive po elektronikę. To jeszcze bardziej podnosi ceny w światowej gospodarce.

Główne wnioski

- Szok energetyczny i surowcowy: przedłużająca się blokada cieśniny Ormuz (przez którą płynie ok. 85-90 proc. ropy i gazu z regionu) mogłaby wyeliminować nawet ok. 23 proc. globalnej podaży ropy. W takim scenariuszu ceny ropy rosną nawet do ok. 150 dolarów za baryłkę.

- Skok inflacji i recesja w gospodarkach rozwiniętych: wzrost cen ropy o ponad 200 proc. wobec poziomu sprzed wojny. Podnosi to inflację w strefie euro o ok. 6 pkt proc., do poziomu ok. 8 proc. EBC w odpowiedzi podnosi stopy z 2 proc. do ok. 4 proc., co – przy słabym popycie globalnym – prowadzi do recesji w 2027 r. W Polsce inflacja może wzrosnąć do prawie 10 proc., co zmusza NBP do podwyżek stóp do 5 proc.

- Głęboka korekta rynków i zaburzenia globalnych łańcuchów: w warunkach wysokich stóp i kryzysu energetycznego S&P 500 może spaść o ponad 25 proc. (najgorszy rok od 2008 r.), szczególnie przez sektor AI zależny od energii. Ponadto niedobory surowców krytycznych, np. helu (ok. jednej trzeciej podaży z Kataru), mogą zakłócić produkcję półprzewodników i pogłębić problemy w branżach od elektroniki po automotive.