Złoty silnie umocnił się przez ostatnie trzy lata. Czy jest już przewartościowany?

Realne umocnienie złotego w ostatnich latach osiągnęło skalę niewidzianą od 2008 roku. Stało się tak zarówno przez nominalne umocnienie wobec innych walut, w tym euro i dolara, jak i ze względu na znacznie wyższą inflację w Polsce niż u jej partnerów handlowych. To rodzi pytanie, czy obecny poziom kursu nie jest już przewartościowany i jakie może to mieć konsekwencje.

Z tego artykułu dowiesz się…

- Jaka była skala realnego umocnienia się złotego i jakie czynniki na to wpłynęły.

- Co wskazuje na to, że złoty jest już przewartościowany.

- Jakie czynniki mogą spowodować, że złoty zacznie się osłabiać.

Realne umocnienie złotego to jedno z najważniejszych zjawisk makroekonomicznych w ostatnich trzech latach. Czy można zatem stwierdzić, że złoty jest już przewartościowany?

Umocnienie złotego w ostatnich latach opierało się na dwóch czynnikach. Pierwszym było nominalne umocnienie względem walut partnerów handlowych Polski. Kurs euro obniżył się z ponad 4,8 zł do poziomu poniżej 4,3 zł. Z kolei kurs dolara spadł z poziomu niemal 5 zł w połowie 2022 r. do 3,65 zł obecnie.

Ważny jednak był także drugi czynnik: działo się to w warunkach znacznie wyższej inflacji w Polsce niż u jej kluczowych partnerów handlowych, zwłaszcza w strefie euro. Roczny wzrost cen w szczycie kryzysu inflacyjnego wyniósł w polskiej gospodarce ponad 18 proc., z kolei w strefie euro było to poniżej 11 proc. Wartość nabywcza złotego obniżała się więc znacząco szybciej niż wartość euro. Aby wyrównać te zmiany, złoty powinien więc się osłabiać, a nie umacniać względem europejskiej waluty.

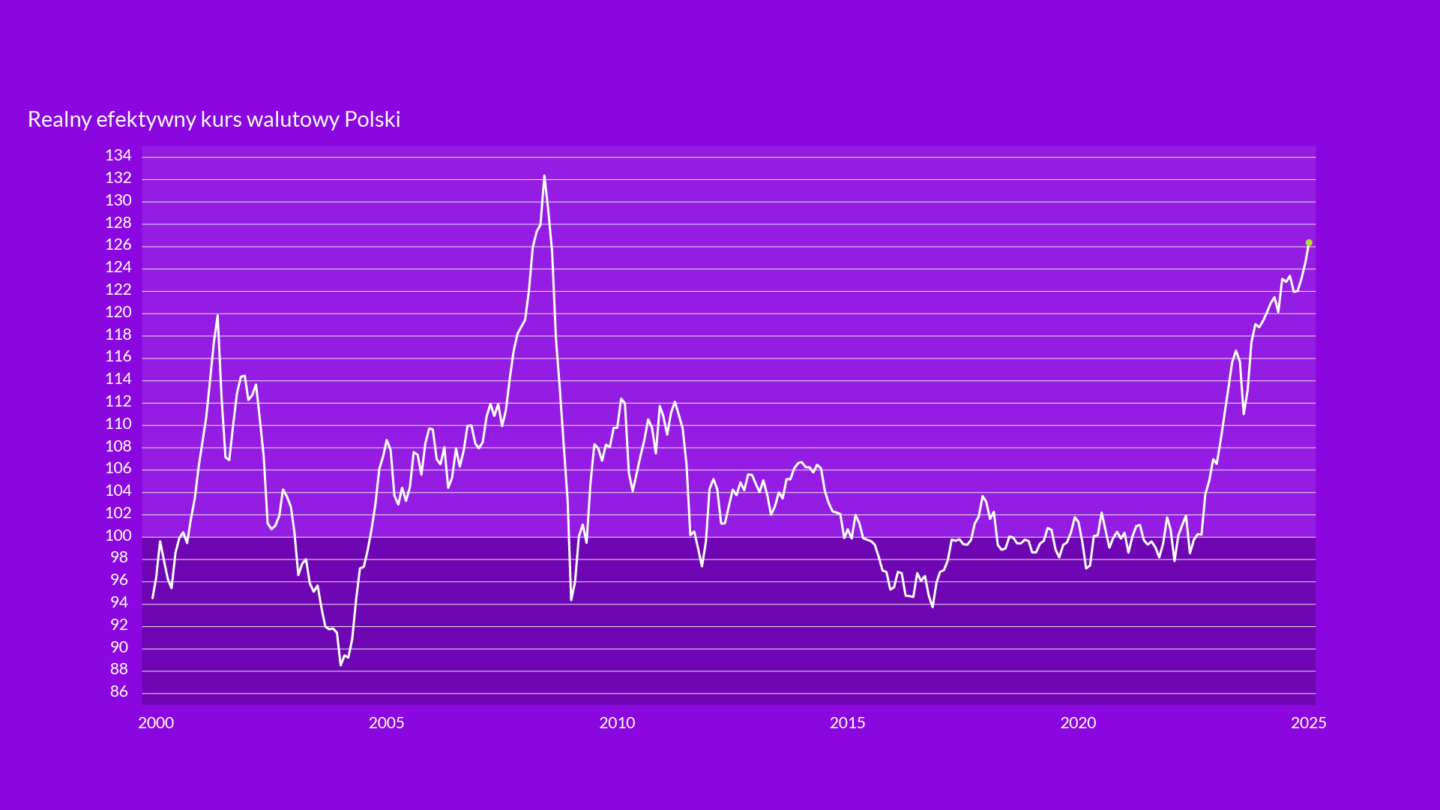

Realne umocnienie złotego prawie tak silne jak w 2008 r.

Skalę realnych zmian wartości waluty mierzy tzw. realny efektywny kurs walutowy (real effective exchange rate, REER). Obrazuje wymienione już dwa czynniki, czyli zmiany zarówno nominalnego kursu walutowego, jak i różnice w tempie zmian cen w różnych gospodarkach. Szerokie wyliczenia REER przedstawia Bank Rozliczeń Międzynarodowych (BIS) na podstawie nominalnego kursu walutowego. Ten z kolei jest wyliczany na podstawie kursów ważonych udziałami partnerów handlowych oraz zmianami cen towarów i usługi konsumpcyjnych.

Realny efektywny kurs walutowy Polski został pokazany na wykresie. Jest to indeks, w którym wartość 100 reprezentuje realny kurs w 2020 r., czyli roku przyjętym jako bazowy. Wartości powyżej tej liczby oznaczają realną aprecjację waluty, czyli jej umocnienie się, a wartości poniżej deprecjację.

Od 2000 r., czyli od momentu kiedy Polska wprowadziła w pełni płynny kursu walutowy, tylko raz doszło do mocniejszej realnej aprecjacji złotego niż obecnie. Było to w 2008 r., zaraz przed wybuchem światowego kryzysu finansowego. To właśnie wówczas można było nabyć dolara za nieco ponad 2 zł (choć pomagał fakt, że jednocześnie dolar uległ silnej deprecjacji). Później złoty bardzo mocno się osłabił, już na początku 2009 r. realny efektywny kurs walutowy pokazywał lekką deprecjacje w realnym ujęciu.

Od 2012 r. do końca 2022 r. realny kurs walutowy niewiele się zmieniał, skala odchyleń mieściła się w przedziale +/- 7 proc. Kurs złotego względem walut partnerów handlowych zmieniał się mniej więcej w tempie zgodnym z różnicą w stopach inflacji w Polsce i tamtych gospodarkach. To zmieniło się od 2022 r., kiedy złoty zaczął gwałtownie zyskiwać na wartości w realnym ujęciu.

Realna aprecjacja to jeszcze nie przewartościowanie

Realny efektywny kurs walutowy nie jest miarą przewartościowania waluty, a jedynie pokazuje jej realną wartość względem roku bazowego. Obecna wartość indeksu wskazuje, że złoty względem koszyka walut partnerów handlowych jest realnie warty ok. 30 proc. więcej niż w 2020 r. Możliwy jest zatem scenariusz, że wówczas złoty był niedowartościowany, a to obecnie kurs lepiej odpowiadaj jego wartości.

W praktyce analiza długiego szeregu czasowego sugeruje jednak, że złoty jest przewartościowany. Bardzo trudno to obiektywnie ocenić, ale w ostatnich 25 latach realny kurs walutowy oscylował wokół wartości indeksu REER równej 100. Czy obecna sytuacja może być inna? Wydaje się to mało prawdopodobne.

Przewartościowanie złotego nie musi zwiastować szybkiego osłabienia

Silna realna aprecjacja złotego niesie istotne skutki dla gospodarki. Pozytywne są takie, że obniża on ceny towarów dóbr importowanych, w tym energii i surowców, co przyczynia się do obniżenia inflacji. Innym skutkiem odczuwanym przez wszystkich wyjeżdżających z Polski, są niższe ceny za granicą po przeliczeniu na złote. Aprecjacja niesie jednak także negatywne skutki, szczególnie obniża cenową konkurencyjność eksportu.

Wnikliwym czytelnikom zapewne nasuwają się teraz dwa pytania. Skoro złoty może być przewartościowany, to kiedy może dojść do jego osłabienia? I po drugie: czy warto wykorzystać obecny moment na zakup większej ilości zagranicznych walut? Niestety na żadne z nich nie da się udzielić jednoznacznej odpowiedzi.

Historia pokazuje, że okresy silnej realnej aprecjacji lub deprecjacji trwały latami. W przypadku dolara realna deprecjacja trwała aż przez dwadzieścia lat od 2005 r. aż do 2015 r. Euro wyraźnie się umacniało od 2003 do 2010 r. Również waluty mniejszych gospodarek europejskich latami silnie się umacniały w realnym ujęciu, jak szwedzka korona od lat 90. XX w. aż do 2015 r., z krótką przerwą po kryzysie finansowym, czy węgierski forint od 2009 do 2014 r.

Decydujące czynniki

Taki stan wynika z tego, że na kurs waluty wpływa bardzo wiele czynników niezwiązanych ściśle z fundamentami makroekonomicznymi, a bardziej czynnikami finansowymi. Wysokość realnych stóp procentowych, atrakcyjność aktywów krajowych (akcje, obligacje) czy globalne trendy w lokowaniu kapitału to tylko wybrane czynniki, które mają istotny wpływ na decyzje o napływach i odpływach kapitału. One decydują o popycie i podaży waluty, a w konsekwencji o kursie walutowym, czyli zewnętrznej „cenie” waluty.

Napływ kapitału zagranicznego wydaje się też kluczowym czynnikiem, który zdecydował o aprecjacji realnego kursu złotego. Wielu inwestorów zmniejszyło ekspozycję na polskie aktywa po wybuchu wojny w Ukrainie, obawiając się ryzyka geopolitycznego. Później jednak, gdy uznali, że konflikt się nie rozleje, wrócili, co widać choćby w hossie na GPW. Sprzyjają temu również dodatnie realne stopy procentowe w Polsce – stopa referencyjna od końca 2023 r. przewyższa stopę inflacji.

Na horyzoncie widać czynniki, które mogą spowodować odpływ kapitału z Polski, a w konsekwencji doprowadzić do osłabienia złotego. Pierwszym jest mocniejszy spadek stóp procentowych. Drugim jest możliwość realizacji zysków na GPW przez inwestorów, wskaźniki wycen zbliżyły się już do historycznych średnich. Trzecim są potencjalny kryzys budżetowy, związany z wysokim deficytem budżetowym. Natomiast czwartym jest ponowny wzrost ryzyka geopolitycznego, np. w wyniku eskalacji działań Rosji w państwach bałtyckich.

Złoty jest prawdopodobnie realnie przewartościowany i trzeba się liczyć z tym faktem. Nie oznacza to, że niedługo może nastąpić osłabienie polskiej waluty. Taki stan może się utrzymywać. Ale warto pamiętać, że jak przy każdych przewartościowanych aktywach, ryzyko utraty wartości jest podwyższone.

Główne wnioski

- Złoty silnie się umocnił, także realnie. Umocnienie złotego to efekt nie tylko zmian kursów nominalnych, ale również wyższej inflacji w Polsce względem strefy euro. W efekcie realny efektywny kurs walutowy (REER) pokazuje, że złoty jest obecnie o 30 proc. silniejszy niż w 2020 r. Większą aprecjację złoty zaliczył tylko przez kryzysem finansowym w 2008 r.

- Złoty może być przewartościowany, ale to nie oznacza nagłego spadku: Historycznie realny efektywny kurs walutowy oscylował wokół wartości 100, co sugeruje, że obecny poziom może być przejściowo zawyżony. Jednak realne przewartościowanie nie musi prowadzić do natychmiastowego osłabienia – takie epizody mogą trwać latami, jak pokazały inne waluty, np. szwedzka korona czy węgierski forint.

- Ryzyko osłabienia rośnie. Kluczowe będą napływy i odpływy kapitału: jeśli spadną realne stopy procentowe, pogorszy się sytuacja fiskalna lub wzrośnie ryzyko geopolityczne, złoty może ulec korekcie. Z perspektywy inwestora oznacza to zwiększone ryzyko kursowe i potrzebę ostrożności przy alokacji w polskie aktywa.