2025 r. w polskiej gospodarce: wzrost, spadająca inflacja oraz wysoki deficyt

Mijający rok był dość dobry pod względem wskaźników makroekonomicznych, szczególnie na tle innych krajów Europy. Wzrost realnego PKB był solidny a inflacja spadła mocniej od oczekiwań. Niepokoi nieco wysoki deficyt Polski, choć inne cechy gospodarki ograniczają w pewnym stopniu związane z nim ryzyko.

Z tego artykułu dowiesz się…

- Jak radziła sobie gospodarka Polski w 2025 r.

- Jak zachowywał się wskaźnik cen towarów i usług konsumpcyjnych w 2025 r.

- Jaki jest przewidywany deficyt Polski w 2025 r. i czy powinien niepokoić.

Mijający rok był dość dobrym czasem dla polskiej gospodarki. Wstępne wyniki głównych wskaźników makroekonomicznych poznamy jednak dopiero wiosną przyszłego roku. Niemniej, Komisja Europejska w swoich projekcjach jesiennych przewiduje wzrost realnego PKB Polski o 3,2 proc. w 2025 r. Tyle samo prognozował Międzynarodowy Fundusz Walutowy (MFW) przy okazji publikacji „World Economic Outlook” (WEO) w październiku.

Solidny wzrost realnego PKB

Prognozy polskich instytucji publicznych i komercyjnych oscylują wokół 3,4-3,6 proc. wzrostu PKB. W każdym razie będzie to przyspieszenie dynamiki względem 2024 r. gdy realne PKB zwiększyło się o 3 proc. To przyzwoity wynik, szczególnie biorąc pod uwagę dość słaby wzrost w rdzeniu UE. Według prognoz MFW wzrost PKB w strefie euro ma wynieść 1,2 proc., w Niemczech 0,2 proc., we Francji 0,7 proc. a we Włoszech 0,5 proc. Jedynie Hiszpania ma mieć porównywalną dynamikę do Polski (2,9 proc.). Wciąż podwyższona od czasu szoków makroekonomicznych pozostaje stopa oszczędności w Polsce, co ogranicza skalę konsumpcji. Rośnie ona co prawda w przyzwoitym tempie, ale mniej niż wynikałoby ze wzrostu realnych dochodów społeczeństwa. Wzrost PKB Polski w 2026 r. ma jeszcze przyspieszyć, głównie dzięki wkładowi inwestycji.

Inflacja spadała szybciej niż oczekiwano

Mocniej od oczekiwań spadła inflacja w 2025 r. Dość powiedzieć, że Ministerstwo Finansów (MF) przy okazji ustawy budżetowej na bieżący rok zakładało wzrost wskaźnika ceny towarów i usług konsumpcyjnych o 5 proc. Obecnie przewiduje się, że średnioroczna inflacja wyniesie 3,6-3,7 proc.

Ostatnie dane za listopad wskazały na inflację rzędu 2,5 proc. Podobnie jak w przypadku jej wcześniejszego wzrostu najistotniejsze były czynniki zewnętrzne: wyhamowanie wzrostu cen surowców i artykułów żywnościowych. Ważne było również oddziaływanie podwyższonych przez Narodowy Bank Polski (NBP) stóp procentowych. Dynamika wynagrodzeń spadała szybciej, niż zakładano, co zmniejszało presję inflacyjną. Rada Polityki Pieniężnej (RPP), organ decyzyjny NBP, zdecydowała w 2025 r. o obniżeniu stopy referencyjnej z poziomu 5,75 proc. do 4 proc. Spodziewać się można dalszego łagodzenia polityki pieniężnej w 2026 r.

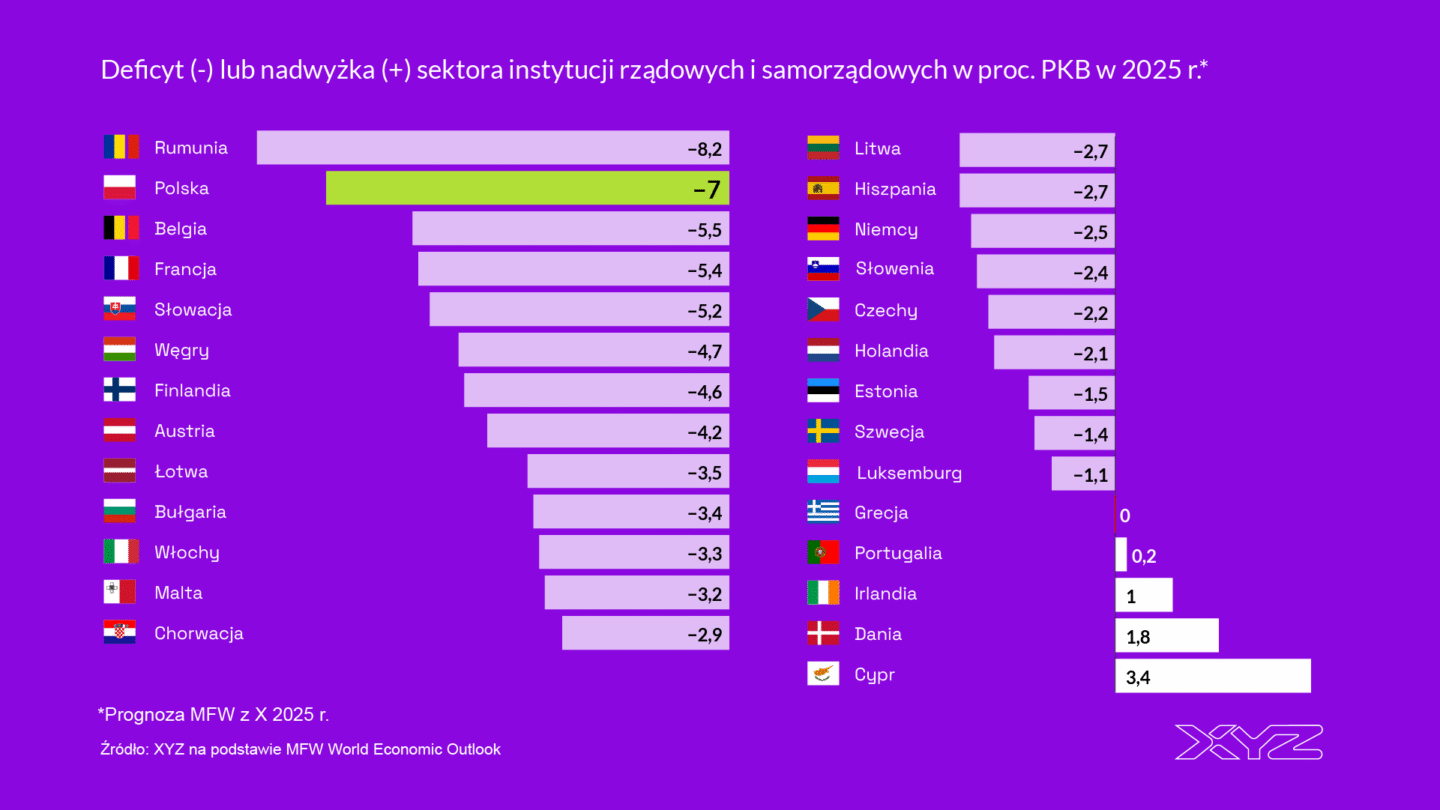

Wyjątkowy deficyt w wyjątkowych czasach

Znacznie bardziej dynamiczna była w 2025 r. sytuacja fiskalna Polski. Zgodnie z opublikowanym w październiku 2024 r. planem budżetowo-strukturalnym bieżący rok miał być pierwszym rokiem ograniczenia deficytu, który miał wynieść 5,5 proc. PKB.

Od tego czasu sporo się zmieniło. Po pierwsze, deficyt sektora instytucji rządowych i samorządowych był znacznie większy w 2024 r., niż przewidywano przy konstrukcji planu. Wyniósł 6,5 proc. PKB, czyli o 1,3 pkt proc. więcej niż zakładano. Ponadto, w ramach reguł unijnych pojawiła się dodatkowa elastyczność wynikająca z uruchomienia przez Radę UE krajowej klauzuli wyjścia ze względu na wydatki militarne.

Ustawa budżetowa na 2026 r. zakłada deficyt sektora instytucji rządowych i samorządowych w wysokości aż 6,9 proc. w 2025 r. Dopiero na 2026 r. przewiduje się lekkie zacieśnienie do 6,5 proc. A i to pod warunkiem, że plany podwyższania podatków zaplanowane w ustawie budżetowej na 2026 r. zostaną zrealizowane. Prezydent podpisał ustawę zwiększającą tymczasowo CIT od banków, ale zawetował ustawę zwiększającą akcyzę na alkohol i opłatę cukrową. Według KE w latach 2026-2027 deficyt ma wynieść odpowiednio 6,3 proc. PKB oraz 6,1 proc. PKB. Jeśli przewidywania te się sprawdzą, będą to najwyższe deficyty wśród państw UE.

Rosnący dług

Według opublikowanej na jesieni przez Ministerstwo Finansów „Strategii zarządzania długiem” dług publiczny Polski ma wzrosnąć do 75 proc. w 2029 r. Obecnie jest zaś bliski 60 proc. PKB. Część zwiększonego zadłużenia wynika z potrzeb militarnych, ale część także ze wzrostu wydatków na inne cele (socjalne, ochrona zdrowia) przy niemożliowści znalezienia na nie dodatkowych dochodów. Jest to ryzykowna gra – w przypadku zewnętrznego szoku makroekonomicznego pozostawia mało buforów bezpieczeństwa.

Przechodzenie relatywnie „suchą stopą” przez kryzysy ekonomiczne możliwe dzięki antycyklicznej polityce fiskalnej (podtrzymywaniu popytu zwiększając wydatki państwowe w trakcie negatywnych wydarzeń oddziałujących na gospodarkę) wyróżnia te kraje, które szybko rozwijają się w dłuższym okresie (dekad, nie lat). Rewersem tego jest ograniczanie wzrostu wydatków niefinansowanych wzrostem dochodów w czasach prosperity.

Z drugiej strony, są takie cechy polskiej gospodarki, które ograniczają ryzyko. Polska ma bardzo niski dług zagraniczny, niewielki deficyt na rachunku obrotów bieżących, duże rezerwy banku centralnego i płynny kurs walutowy. Sytuacja jest więc znacznie lepsza niż w Rumunii, która została postawiona w tym roku pod ścianą przez rynki finansowe. Spowodowało to konieczność silnego zacieśnienia fiskalnego, które negatywnie odbije się na wzroście realnego PKB.

Rynki finansowe

2025 r. był też bardzo dobrym rokiem na polskiej giełdzie. WIG20 wzrósł o ok. 45 proc., a zatem dwa razy więcej niż niemiecki DAX (ok. 22 proc.), chiński indeks Shanghai Composite czy amerykański S&P 500 (17 proc.). Średnie spółki (mWIG40) wzrosły o 33 proc., małe (sWIG80) o 25 proc. a cały WIG o 47 proc.

Główne wnioski

- Mijający rok był dość dobrym czasem dla polskiej gospodarki. Wzrost realnego PKB poznamy na wiosnę, ale oczekiwania to w przedział 3,2-3,6 proc. To relatywnie wysoko, szczególnie na tle innych dużych gospodarek europejskich. 2025 r. stał pod znakiem wysokiego wzrostu dochodów realnych (skorygowanych o inflację), ale także podwyższonej stopy oszczędności.

- Inflacja spadła w 2025 r. mocniej niż oczekiwano. Ministerstwo Finansów przy okazji ustawy budżetowej na bieżący rok zakładało wzrost wskaźnika cen towarów i usług konsumpcyjnych o 5 proc. Obecnie przewiduje się, że średnioroczna inflacja wyniesie 3,6-3,7 proc. Ostatnie dane za listopad wskazują na inflację 2,5 proc. Czynnikami wpływającymi na osłabienie presji inflacji były zarówno zewnętrzne (ceny surowców i żywności), jak i wewnętrzne (podwyższone stopy procentowe czy większe od oczekiwanego wyhamowanie dynamiki płac).

- Zgodnie z prognozami MF deficyt sektora instytucji rządowych i samorządowych za 2025 r. ma wynieść 6,9 proc. PKB. To o 1,4 pkt proc. więcej niż zakładano jesienią 2024 r. Złożył się na to zarówno wyższy deficyt za 2024 r., jak i poluzowanie reguł fiskalnych w UE w związku z wydatkami militarnymi.