Paweł Fornalski wychodzi z IAI przy miliardowej wycenie: Pewne rzeczy mogliśmy zrobić lepiej (WYWIAD)

– Sądzę, że postępując po drodze inaczej, mogliśmy osiągnąć status „jednorożca”. Niemniej jestem bardzo zadowolony z wyceny – przyznaje Paweł Fornalski, współzałożyciel IAI. Mówi też o tym, dlaczego polskie firmy są wchłaniane przez zagraniczne i czemu nie mamy szans na stworzenie biznesu pokroju Ubera. Po rozstaniu ze spółką założoną ćwierć wieku temu zajmie się nie tylko inwestowaniem.

Z tego artykułu dowiesz się…

- Co, zdaniem Pawła Fornalskiego, utrudnia rozwijanie w Polsce dużych firm.

- Jak przygotować się na sprzedaż biznesu i współpracę z funduszem private equity.

- Co z jego planem zainwestowania 10 mln euro w startupy.

Choć symbolem e-commerce w Polsce jest Allegro, to jego założyciele już dawno zeszli ze sceny. Jednym z kluczowych przedstawicieli tej branży pozostaje natomiast Paweł Fornalski. W 2000 r. założył z Sebastianem Mulińskim portal muzyczny hip-hop.pl. Niedługo później, na prośbę jednego z reklamodawców, stworzyli swój pierwszy e-sklep, skateshop.pl. Paweł Fornalski podkreśla, że w 2004 r. był to czwarty pod względem wielkości e-sklep w Polsce, więc wkrótce pojawili się kolejni klienci.

Pierwszą wersję kodu, która stała się bazą dla oprogramowania IdoSell do tworzenia i prowadzenia e-sklepów (sprzedawanym jako IAI), przedsiębiorca ukończył jeszcze jako student informatyki w październiku 2000 r. Dziewięć lat później firma jego i Sebastiana Mulińskiego zadebiutowała na NewConnect.

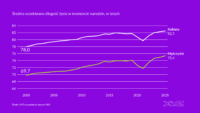

Biznes prosperował na tyle dobrze, że w 2018 r. MCI Capital wycenił go na prawie 300 mln zł i przejął 51-procentowy pakiet akcji, płacąc kilkudziesięcioprocentową premię względem bieżącego kursu. Do 2025 r. IAI zwiększył przychody z 50 do ok. 300 mln zł, zwielokrotnił też zysk EBITDA: do ok. 90 mln zł.

Takie wyniki pozwoliły MCI zawrzeć w lipcu przedwstępną umowę sprzedaży spółki globalnemu funduszowi Montagu Private Equity, osiągając mniej więcej czterokrotny zwrot z inwestycji. Wartość transakcji zaplanowanej na 2026 r. wyniesie 1,1 mld zł. To będzie jedno z największych w Polsce przejęć w branży e-commerce obok m.in. tegorocznego zakupu połowy Shopera przez cyber_Folksa za 547 mln zł.

Wszystkie swoje akcje, ok. 35 proc. sprzedaje też Paweł Fornalski (ok. 14 proc. należało do Sebastiana Mulińskiego). Kierował IAI jeszcze ponad trzy lata od wejścia MCI, po czym przeszedł do rady nadzorczej. Dzięki temu miał więcej czasu na inwestowanie. Zaangażował się w niewielkie, ale dynamicznie rozwijające się spółki z różnych branż. Wśród nich są platforma dropshippingowa TakeDrop, katering dla psów Piesotto, biżuteria sentymentalna Milkies oraz Imker obsługujący twórców w zakresie tzw. self-publishingu.

Warto wiedzieć

Paweł Fornalski

Z rozkręceniem biznesu nie czekał do końca studiów. Tytuł mgr. inż. zdobył w 2003 r. na Wydziale Informatyki Zachodniopomorskiego Uniwersytetu Technologicznego w Szczecinie, gdzie w 2008 r. ukończył też studia doktoranckie. Natomiast IAI założył już w 2000 r. i kierował firmą aż do 2022 r. Oferuje ona największą w regionie platformę do tworzenia i prowadzenia sklepów internetowych, z której korzysta 12 tys. sprzedawców o łącznych obrotach ok. 23 mld zł. Paweł Fornalski jest też miłośnikiem sportu, zwłaszcza triathlonu i… strzelectwa dynamicznego.

Jak uniknąć wchłaniania polskich firm?

Mariusz Bartodziej, XYZ: Jak pan sądzi, ile mamy już w Polsce wartych co najmniej miliard złotych firm sprzedających niemal wyłącznie w internecie lub dostarczających oprogramowanie dla e-commerce?

Paweł Fornalski, współzałożyciel grupy IAI: Nie podliczałem nigdy tego, ale uważam, że już co najmniej kilka.

To grono będzie się powiększać coraz szybciej? Czy niekoniecznie, bo np. coraz więcej firm będzie przedtem przejmowana przez zagraniczną konkurencję?

Cześć na pewno będzie przejmowana, a jak duża – to będzie zależało od siły polskiej giełdy. Polskie firmy też mogłyby dokonywać więcej zagranicznych akwizycji, ale musiałyby mieć lepszy dostęp do finansowania, także z rynku publicznego. Tymczasem mamy w kraju rocznie trzy, cztery znaczące, a łącznie mniej niż 10 IPO [pierwsze oferty publiczne poprzedzające giełdowy debiut – red.]. To mizerny wynik.

Czyli to tylko kwestia pieniędzy na przejęcia?

Nie tylko. Akwizycji trzeba umieć dokonywać – wybierać właściwe cele i skutecznie integrować je po transakcji. Z tym polskie przedsiębiorstwa radzą sobie już jednak całkiem dobrze. Wiedzą, jak sprawić, by po przejęciu zysk nadal rósł, zamiast się kurczyć.

Natomiast jeśli nie będzie kapitału, by te umiejętności wykorzystać na międzynarodową skalę, to konsekwentnie rodzime spółki będą wchłaniane przez zagraniczne. To problem, który powinien być poruszany na szczeblu politycznym. Tylko że politycy generalnie zajmują się celami krótkoterminowymi. W konsekwencji może się z czasem okazać, że Polska miała swoje „pięć minut”, ale je zmarnowała.

Czy problem jest systemowy i jak to wpływa na konkurencyjność polskich firm np. w odniesieniu do rywali z USA?

Skala GPW nijak ma się do amerykańskiej giełdy. Z tego powodu polskie firmy borykają się z ograniczonymi możliwościami pozyskiwania kapitału na ekspansję. Próba ratowania sytuacji z pomocą funduszy państwowych finansowanych z pieniędzy podatników jest jedynie działaniem pozornym. Byłoby to zbędne, gdyby rynek kapitałowy w Polsce funkcjonował prawidłowo.

Miliard złotych wyceny i potencjał na więcej

Kiedy stało się dla pana jasne, że do grona „miliardowych” spółek e-commerce dołączy założona przez pana i Sebastiana Mulińskiego ponad dwie dekady temu grupa IAI – wyceniona w lipcu przez ogromny fundusz Montagu Private Equity na 1,1 mld zł?

Dosyć szybko. MCI przejmując firmę w 2018 r., wycenił ją na prawie 300 mln zł, a już w latach 2020-2021 pojawiły się oferty z wyceną przekraczającą 1 mld zł.

Czy w takim razie nie było lepiej którąś z nich przejąć, zamiast czekać?

Nie wchodząc w szczegóły, to nie było możliwe. W tamtym okresie rynek bardzo premiował spółki e-commerce. Z perspektywy czasu wyceny na poziomie 40-krotności zysku EBITDA wydają się bardzo optymistyczne i obecnie niespotykane, ale wówczas takie oferty się pojawiały. Obecnie mnożniki są znacznie niższe.

To fakt, Montagu kupuje IAI za kilkunastokrotność wyniku EBITDA. Pamiętam naszą rozmowę z jesieni 2021 r. Wówczas kapitalizacja Shopera wynosiła ponad 2 mld zł, a analitycy szacowali wartość IAI na 2,4 mld zł. Powiedział pan wtedy, że chciałby w okresie inwestycji MCI Capital dojść do wyceny powyżej 1 mld euro. Diametralna zmiana w wycenach na całym rynku e-commerce okazała się w takim razie dużym zaskoczeniem?

Muszę przyznać, że choć skończyło się na miliardzie złotych, a nie euro, to jestem bardzo zadowolony z wyceny. Choć faktycznie – analiza wsteczna zawsze skuteczna i dziś wiem, że pewne rzeczy mogliśmy zrobić lepiej.

Na przykład co? Szybsza ekspansja zagraniczna, nie tylko na Węgrzech?

Nie mogę tego ujawnić, ponieważ to kwestie wciąż do zrealizowania. Jestem jednak gotów wspierać nowego właściciela w rozwoju biznesu do wyceny na poziomie 1 mld euro lub nawet wyższej. Chodzi o szereg działań – nie istnieje jedno, które nagle zapewniłoby czterokrotnie wyższą wartość.

Sądzę, że robiąc po drodze pewne rzeczy inaczej, mogliśmy osiągnąć status „jednorożca” [spółki wycenianej na ponad 1 mld dolarów – red.]. Niemniej nie bez znaczenia był m.in. wybuch wojny w Ukrainie i wszystkie konsekwencje z nim związane, których nie mogliśmy przewidzieć.

Giełda powinna pomagać w budowie „jednorożców”

To kiedy doczekamy się w rodzimej branży pierwszego, pełnoprawnego tzw. jednorożca, czyli wykluczając spółki notowane na giełdzie jak InPost i Allegro? Perspektywa jest bardzo odległa? Wśród potencjalnie aspirujących do tego miana firm można by wymienić np. Base.

Ale dlaczego firmy miałyby dążyć do 1 mld euro wyceny przed debiutem? Uważam, że gdyby mniejsze firmy mogły łatwiej pozyskiwać kapitał na wzrost, to uniknęlibyśmy patologii, które przytrafiły się w związku z crowdfundingiem udziałowym, pożyczkami konwertowalnymi oraz koniecznością zakładania spółek w USA i oferowanie tzw. SAFE [z ang. Simple Agreement for Future Equity, umowa inwestycyjna z odroczeniem ustalenia wyceny – red.].

Nieduże spółki mogłyby zbierać finansowanie na skalowanie biznesu w Polsce, a inwestorzy zyskaliby większe bezpieczeństwo, gdyby tylko polska giełda umożliwiała finansowanie na wczesnym etapie rozwoju. Warto spojrzeć np. na Szwecję, gdzie debiutuje znacznie więcej firm o mniejszym rozmiarze i dynamicznie rosną po udanej IPO.

Dostrzega lub dostrzegał pan symptomy zmiany?

GPW zmierzała w tym kierunku – po upublicznieniu sprywatyzowanych potentatów średnia kapitalizacja spółki stopniowo się zmniejszała. Teraz jednak na parkiet wracają giganci pokroju Żabki.

Wolałbym, aby na giełdzie pojawiało się więcej firm z wyceną rzędu 100 mln zł, które dzięki wsparciu rynku kapitałowego mogłyby dojść do poziomu 1 mld euro, po drodze dzieląc się zyskiem z lokalnymi inwestorami. Dlaczego to zagraniczni inwestorzy – w tym fundusze venture capital [VC – red.] – mieliby najwięcej zyskiwać na kluczowym etapie zwielokrotnienia wartości polskich firm?

To jak w Polsce z potencjałem powstawania „jednorożców” w branży e-commerce, bez trzymania się sztywno definicji?

Jeśli nie wymyśli się czegoś przełomowego, to trzeba zadowolić się wyceną na poziomie 12-18 razy EBITDA. To wymaga zysku na poziomie 60-70 mln euro, czyli 120-140 mln euro przychodów dla producenta oprogramowania z dobrą rentownością. Nieliczne spółki w Polsce mogą osiągnąć taką skalę, jeśli nie działają naprawdę globalnie. Niemniej za cel stawiałbym coś innego.

Co?

Dużo bardziej realne jest stworzenie wielu spółek z polskim kapitałem z potencjałem wartości rzędu 100-200 mln zł.

Najpierw lokalny rozwój, potem globalny

Upowszechnianie się generatywnej sztucznej inteligencji (GenAI) zmienia zasady gry w branży e-commerce?

Na razie diametralnej zmiany nie widzę. Nigdy nie było tak, że nowe rozwiązanie w rok wymiotło wszystkie alternatywy. Po wprowadzeniu na rynek smartfonów przez lata zapowiadano rok aplikacji mobilnych. Aż stało się jasne, że to szybko nie nastąpi.

Jednak ci, którzy czekali cierpliwie, stopniowo poprawiając technologię, przetrwali i obecnie korzystają na tym, że rynek jest „mobilny”. AI dotychczas nie zmieniła aż tak wiele, jak sądzą niektórzy. Na razie.

Jakie szanse mamy w Polsce w tych okolicznościach na budowę globalnych, wyspecjalizowanych czempionów? Więcej lokalnego, prywatnego kapitału by w tym pomogło?

Wiele zagranicznych firm, zwłaszcza np. amerykańskich, ma nad polskimi przewagę kapitałową. W związku z tym, czynnikami decydującymi o wygranej mogą być motywacja, znajomość rynku oraz oferowanie lepszych jakościowo usług i produktów.

Uważam, że duży sukces odniosą przede wszystkim ci polscy przedsiębiorcy, którzy dopasują ofertę najpierw do realiów polskich, a dopiero w drugiej kolejności – do europejskich. Do tego nie trzeba aż tak dużego kapitału.

Czyli odwrotnie niż w przypadku klasycznego startupu, który, zdaniem wielu, należy budować od razu z myślą o globalnej sprzedaży?

Tylko żeby iść drogą globalnego rozwoju, trzeba mieć pewność, że za zakrętem trasa się nie skończy. Czyli jeśli wykorzystam już pieniądze z jednej rundy inwestycyjnej, to na pewno będą kolejne.

Polskie firmy tej gwarancji mieć nie mogą. Z tego powodu działają raczej asekuracyjnie. I tak powinno być. Bo zbiorą jedną rundę, drugą, zaczną nawet zarabiać – ale gdy trzecia z jakiegoś powodu się nie powiedzie, na tym kończy się ich podbój świata.

Spójrzmy na Ubera: ile miliardów dolarów „przepalił”, zanim zaczął osiągać znaczący zysk? Kto w Polsce byłby w stanie zapewnić mu tyle finansowania i czy inwestorzy tolerowaliby na GPW podmiot przynoszący przez lata ogromne straty? Nie ma szans.

Życie po exicie

Kapitał płynie m.in. za sprawą przedsiębiorców, którzy z sukcesem sprzedali udziały w firmie – takich jak pan. Z częściowego exitu w 2018 r. zainkasował pan dziesiątki milionów złotych. Jakie błędy pan popełnił albo na co niepotrzebnie stracił czas i energię, gdy pojawił się tak duży zastrzyk pieniędzy?

Nie przypominam sobie żadnego błędu. Gdybym znał przyszłość, to pewnie kupiłbym więcej losów na loterię.

Albo akcji spółki Nvidia.

Znamy tylko przeszłość, nie przyszłość. Po sprzedaży części firmy nie postąpiłbym inaczej. Fundusz pojawił się w dziewiętnastym roku funkcjonowania firmy. Już od lat osiągaliśmy zysk, z roku na rok większy. Miałem więc dużo czasu, by się na to przygotować i nie robić głupot. Exit to nie wygrana milionów na loterii przez osobę, która jeszcze wczoraj mieszkała pod mostem i może być przytłoczona nagłym zastrzykiem gotówki.

Czyli co pan zrobił?

Wiele osób z otoczenia, które przeszły już podobną drogę, mówiły wprost: nie rób nic pochopnie, tylko daj sobie czas, by się oswoić z nową sytuacją. Tak zrobiłem. Przez rok zastanawiałem się, co chciałbym zrobić z pieniędzmi. I uświadomiłem sobie, że tak naprawdę niewiele więcej mi w życiu trzeba. Zdecydowaną większość zacząłem więc inwestować.

I co uznaje pan za swoją najlepszą inwestycję?

Brak głupich decyzji. Jednym z fundamentalnych kryteriów, którymi kieruję się w tym zakresie to, że IRR [wewnętrzna stopa zwrotu – red.] każdej inwestycji musi być znacząco większy niż w przypadku obligacji skarbowych – polskich i amerykańskich, bo warto mieć oszczędności w co najmniej dwóch walutach, by ograniczać skutki zmiany kursu walut. Zarobienie na czymś ryzykownym kwoty, jaką przyniosłaby mi inwestycja niemalże pewna, nie ma sensu. Szkoda mojego czasu. Jest jednak istotne zastrzeżenie.

Jakie?

Biorę zawsze pod uwagę najbardziej zrównoważony scenariusz, a nie optymistyczny. Czyli np. jeśli IRR może wynieść 20 proc., ale mam tylko 20 proc. szans powodzenia, to przyjmuję, że statystycznie zwrot wyniesie 4 proc. Jeśli to mniej, niż w danym momencie wspomniane obligacje lub fundusze indeksowe, to szkoda zachodu. Zwłaszcza że nie wierzę nigdy w obietnice nadzwyczajnego zysku pseudoekspertów.

Miliony inwestycji w startupy

Stał się pan rozpoznawalnym aniołem biznesu. Jesienią 2022 r. powiedział mi pan, że zamierza zainwestować w startupy nawet 10 mln euro. Na ilu milionach się skończyło i z jakim efektem?

Inwestując w startup, trzeba nastawiać się na zwrot nawet po 7-10 latach. Warto więc rozłożyć planowany budżet w czasie, a nie wydać wszystko w pierwszym roku i przez lata tylko czekać.

Zainwestowałem już więcej, niż zakładałem do tego czasu, ale jeszcze nie 10 mln euro – choć zmierzam do tej kwoty. O efektach mówić jeszcze nie mogę, bo nie zakończyłem dotąd żadnej inwestycji.

Co najbardziej pana dotąd sfrustrowało jako anioła biznesu, który chciałby dla spółek portfelowych jak najlepiej, ale musi znać swoje miejsce?

Nie frustruję się, bo wiedziałem, na co się piszę. Dzięki pracy jako prezes i założyciel z dużym zespołem w IAI wiem, że osobowości mogą być skrajnie różne i nie wszystko idzie zgodnie z planem. Niektóre spółki portfelowe realizują plan z nawiązką, innym nie udaje się „dowieźć” wszystkiego. Nie uważam jednak, by którakolwiek z nich robiła coś frustrującego. Kluczowy jest dobór właściwych ludzi, bo nawet najlepszy pomysł nie wypali, jeśli założenia nie będą realizowane.

A jak wspomina pan partnerstwo we własnej firmie po pozyskaniu inwestora? Jakich obszarów najczęściej dotyczyły tarcia? Pozostał pan prezesem IAI jeszcze przez 3,5 roku po wejściu MCI.

Gdy pozyskuje się inwestora, trzeba uzgodnić i koniecznie spisać strategię. Tarcia po mojej sukcesji między nami występowały dopóty, dopóki tego nie zrobiliśmy. Dopóki byłem prezesem, strategia była w głowie mojej i drugiego założyciela, Sebastiana. Okazało się jednak, że wspólnicy mają różne jej wizje.

Co było najtrudniejsze w uzgodnieniu strategii?

Pójście na kompromis czasowy. Naturalnie my z Sebastianem planowaliśmy wszystko w bardzo długim horyzoncie, a fundusz w zdecydowanie krótszym, by osiągnąć konkretne cele w kilkuletnim okresie inwestycyjnym. Żeby wspólny exit się powiódł, musieliśmy jakoś pogodzić swoje plany.

Cenna lekcja zimnej kalkulacji

Przy pierwszej transakcji oddał pan ze wspólnikiem w dużym stopniu kontrolę, powierzając jednocześnie funduszowi odpowiedzialność za wartość całej firmy, w tym 49 proc. państwa udziałów. To wymaga dużego zaufania.

Niekoniecznie, bo bardzo ważnym elementem takiej transakcji jest umowa wspólników. Zaczynaliśmy współpracę z MCI jako rentowna firma, więc mieliśmy duży komfort w zapewnieniu sobie realnego wpływu. Nie musieliśmy ślepo ufać partnerowi, bo w wielu aspektach umowa nas chroniła. Fakt, zdawaliśmy sobie sprawę, że inwestor płaci niemałe pieniądze, więc musi mieć coś do powiedzenia. Niemniej mimo przejęcia pakietu większościowego, realnie mieliśmy wpływ pół na pół.

Dojście do obecnej wyceny bez wsparcia funduszu wymagałoby tylko więcej czasu, czy w przewidywalnej perspektywie nie byłoby możliwe bez wdrożonych przez niego zmian?

Sądzę, że firma mogłaby być większa, ale wycena niższa. Założyciele gwarantują jakość oferty i nastawienie na klienta. Zapominają jednak czasem o zwiększaniu efektywności. Tymczasem fundusz patrzy skrupulatnie na finanse i pilnuje, by zysk był proporcjonalny do angażowanego kapitału. Jego zimna kalkulacja była dla nas cenną lekcją poprawy rentowności. Poza tym jest jeszcze kwestia, która dla mnie była nieoczywista.

To znaczy?

Firma, w której wszystko działa świetnie, ale wymaga obecności założyciela, jest gorzej wyceniana niż podmiot funkcjonujący nie tak dobrze, ale za to niezależnie od swoich twórców. To wymaga wielu kompromisów. Musiałem się powstrzymywać od ingerencji mimo przekonania, że zrobiłbym coś inaczej i przyniosłoby to lepszy efekt.

Promocja zdrowego kapitalizmu i przedsiębiorczości

Teraz rozstają się państwo po siedmioletniej współpracy. Wie pan już, gdzie będzie po sfinalizowaniu transakcji?

Na pewno w okolicy Szczecina. A zawodowo – czas pokaże. Mam już doświadczenie w relacjach z funduszem private equity i współpraca całkiem dobrze nam się układa. Efektem tego jest wspólna z MCI inwestycja w Profitroom, w którym dołączyłem do rady nadzorczej jako ekspert produktowy. Wygląda na to, że na tej wspólnej inwestycji się nie skończy i prawdopodobnie będę współpracował też z innymi funduszami.

Co pana do tego skłania?

To dla mnie bardzo wygodne. Fundusz ściąga ze mnie ciężar codziennej pracy w zakresie nadzoru, więc mogę skoncentrować się na produkcie, zwiększając efektywność spółki. Uznaję to za ciekawą symbiozę. Nie chciałbym znów poświęcać 10 lat na doprowadzenie firmy od zera do milionowej wyceny.

Pański pakiet udziałów jest w tej transakcji wart ok. 370 mln zł. Co można zrobić z taką kwotą? To więcej niż wycena IAI w momencie przejęcia przez MCI.

Zamierzam inwestować tak, jak do tej pory, tylko że na większą skalę. Żadna ze spółek, w którą się zaangażowałem, nie była typowym startupem, tylko miała już istotny poziom przychodów oraz zatrudnienia – i tego się trzymam. Na pewno nie zainwestuję bezpośrednio w kilkadziesiąt firm, bo potrzebowałbym do tego sztabu ludzi.

To w ile?

Raczej kilka, ale ile dokładnie i kiedy – nie wiem. Nie ma sklepu z firmami, do którego można wejść i wybrać sobie z półki najlepszy towar. Każda inwestycja to konsekwencja zbiegu wielu okoliczności. Nie powinno się jej z góry planować. Resztę będę inwestował na rynku kapitałowym, poza rynkiem startupów – z profesjonalistami lub przez fundusze.

A może rozważa pan zakup średniej wielkości firmy, którą mógłby rozwinąć do dużej skali?

To nie miałoby dla mnie sensu. Gdybym chciał pracować w takim trybie, zostałbym w IAI – fantastycznej organizacji z wciąż ogromnym potencjałem wzrostu. Tylko czy chciałbym pracować w tym samym miejscu do pięćdziesiątki? Zarobiłem dość, bym nie musiał. Chcę próbować czegoś innego.

Czego poza inwestowaniem?

Realizować pasje i spędzać więcej czasu z rodziną, a także angażować się w działalność społeczną. Nie trzeba w tym celu zakładać fundacji, można zrobić wiele dobrego bezpośrednio. Chcę promować w Polsce zdrowy kapitalizm i przedsiębiorczość oraz przyczynić się do poprawy lokalnego rynku kapitałowego.

Ciągnie pana do polityki?

W żadnym razie – to kompletnie nie dla mnie. Absolutnie nie chcę pchać się na afisz, dlatego np. nie ujawniałem swojego zaangażowania w inicjatywę deregulacyjną.

Brakuje w Polsce osób, które chcą zrobić coś dobrego w sferze publicznej, ale niekoniecznie jako polityk i nie mając w tym bezpośredniego interesu. Jestem gotów pomagać urzędnikom z różnych instytucji, dzieląc się doświadczeniem i pomysłami. Mam satysfakcję z tego, że moja propozycja pomogła w pewnym obszarze rozdysponować miliardy złotych państwowej pomocy z korzyścią dla rodzimych przedsiębiorców. Siedząc z tyłu, chcę wspierać w ciszy właściwe funkcjonowanie instytucji.

Główne wnioski

- Problem

Paweł Fornalski podkreśla, że polskie przedsiębiorstwa całkiem dobrze radzą już sobie z akwizycjami. Jeśli jednak nie będą miały dostępu do kapitału, by wykorzystać te umiejętności i doświadczenie na międzynarodową skalę, to same będą przejmowane przez zagraniczną konkurencję. Przedsiębiorca uważa, że ten problem powinien być poruszany na szczeblu politycznym, tyle że politycy generalnie zajmują się celami krótkoterminowymi. - Ograniczenia

Zdaniem Pawła Fornalskiego dążenie do wyceny 1 mld euro przed giełdowym debiutem – co jest najczęstszą definicją tzw. jednorożca – nie ma sensu. Gdyby mniejsze firmy miały większe możliwości zbierania kapitału z giełdy, można by uniknąć wielu patologii związanych np. z crowdfundingiem udziałowym. To właśnie GPW powinna być miejscem, gdzie polskie przedsiębiorstwa mogłyby zwielokrotniać wartość z korzyścią dla lokalnych inwestorów. - Plany

Paweł Fornalski zarobi na sprzedaży IAI w sumie kilkaset milionów złotych. Istotną część zamierza inwestować w inne spółki – samodzielnie i we współpracy z funduszami private equity. Równolegle planuje mocniej zaangażować się w działalność społeczną. Chce promować w Polsce zdrowy kapitalizm i przedsiębiorczość oraz przyczynić się do poprawy lokalnego rynku kapitałowego. Podkreśla, że w naszym kraju brakuje osób, które chcą zrobić coś dobrego w sferze publicznej, ale niekoniecznie jako polityk i nie mając w tym bezpośredniego interesu.