Kursy akcji w górę, obligacje stabilne, a inwestorzy optymistyczni. Giełdowe podsumowanie miesiąca (październik 2025 r.)

Październik 2025 r. przyniósł silne wzrosty na rynku akcji i spokojniejszą sytuację na rynku obligacji. W naszym kompleksowym podsumowaniu miesiąca sprawdzamy, co napędzało indeksy, które rynki zyskały najwięcej i jakie wydarzenia wpłynęły na decyzje inwestorów.

Z tego artykułu dowiesz się…

- Jakie wydarzenia miały wpływ na rynek kapitałowy w październiku 2025 r.

- Które aktywa poradziły sobie najlepiej, a które zanotowały spadki.

- Co wyróżniało aktywa inwestycyjne w poszczególnych regionach i państwach.

Miniony miesiąc był niezwykle dobrym okresem dla akcji i umiarkowanym dla obligacji. Indeksy giełdowe rynków rozwiniętych i wschodzących się podniosły, a wskaźniki sygnalizujące zachowanie państwowych i korporacyjnych instrumentów dłużnych oscylowały wokół zera. Głównymi tematami rozmów było: ocieplenie relacji handlowych na linii USA-Chiny, stosunkowo dobre rozpoczęcie sezonu wynikowego za oceanem oraz decyzje banków centralnych.

USA i Chiny łagodzą napięcia handlowe – rynki reagują euforią

Stany Zjednoczone porozumiały się z Chinami w sprawie rocznej umowy, która wstrzyma wyraźne podwyżki ceł na produkty z Państwa Środka i jednocześnie pozbawi go pełnej kontroli nad metalami ziem rzadkich, kluczowymi przy produkcji AI. Mimo że nie potwierdzono tego układu formalnie, to inwestorzy zareagowali bardzo optymistycznie.

Można się tego było spodziewać, zważywszy na ich wcześniejszą reakcję na napięcia handlowe między USA a Chinami. Na początku października obawy przed konfliktem między państwami doprowadziły do jednej z największych jednodniowych wyprzedaży amerykańskich akcji w 2025 r.

Inflacja i Fed: stopy w dół, ale Powell studzi nastroje inwestorów

Za oceanem inflacja zaskoczyła pozytywnie, co było kluczowe w kwestii oczekiwań dotyczących decyzji Rezerwy Federalnej w sprawie polityki pieniężnej. Ponadto, chociaż ekonomiści zauważyli skutki gospodarcze wojny handlowej, to nie tak dotkliwe, jak się spodziewano. Tuż przed końcem października amerykański bank centralny obniżył stopy procentowe o 25 pkt bazowych.

Ucieszyło to inwestorów, aczkolwiek celebrację utrudniła konferencja Jerome’a Powella. Przewodniczący Fedu zasugerował, że kolejne cięcie stóp w grudniu nie jest pewne. Inwestorzy odebrali to jako sygnał potencjalnej kolejnej pauzy i obniżyli oczekiwania wobec następnych ruchów do dwóch obniżek o 25 pkt bazowych każda, na przestrzeni następnych 12 miesięcy. Negatywna reakcja akcji z tym związana przyszła jednak dopiero w listopadzie.

Amerykańskie spółki biją oczekiwania, WIG na historycznych maksimach

Indeks S&P 500 zamknął październik ze zwyżką wynoszącą 2,3 proc. Na początku miesiąca nic nie wskazywało na taki wynik, bo inwestorzy panikowali w związku z amerykańsko-chińskimi przepychankami handlowymi. Ostatnie dwa tygodnie były jednak wyjątkowo dobre, głównie dzięki lepszym od oczekiwań wynikom spółek. Ze wszystkich spółek z S&P 500, które w październiku ogłosiły wyniki, aż 82 proc. poinformowało o zysku netto lepszym od oczekiwań. Historyczna średnia to 73 proc.

Dobre nastroje za oceanem miały naturalne przełożenie na sytuację w Polsce. Na GPW stopy zwrotu były równie dobre co na NYSE. W Nowym Jorku spółki wzrostowe radziły sobie świetnie, ale spółki value oraz te o mniejszej kapitalizacji nieco gorzej. Są mocno zależne od stóp procentowych, a Fed przecież ostudził oczekiwania co do obniżek.

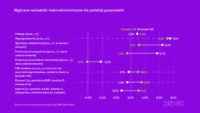

Za to w Warszawie indeks WIG ustanowił nowe historyczne maksima, napędzany przez spółki surowcowe, takie jak KGHM czy Orlen. Pomagały mu też banki, które całkowicie zniwelowały korektę wywołaną zapowiedzią potencjalnego podatku bankowego. Słabo radziły sobie tylko spółki konsumenckie. Tam słabe nastroje dodatkowo pogorszył fundusz grający na spadek notowań CCC. Indeks WIG podskoczył o 4,1 proc., mWIG40 podniósł się o 3,1 proc., ale sWIG80 spadł o 1,9 proc.

Japonia liderem wzrostów akcyjnych, a Azja zyskuje dzięki słabemu jenowi i poprawie nastrojów

Najlepszym na świecie dużym rynkiem akcji minionego miesiąca była Japonia. Tam, w lokalnej walucie, indeks Topix urósł o 6,2 proc. Euforię wywołał wybór Sanae Takaichi na nową premier kraju. Polityk jest zwolenniczką bardziej ekspansywnej polityki fiskalnej i luźnej polityki pieniężnej, a to rynki uwielbiają. Ponadto w kraju kwitnącej wiśni dobrze zaprocentował słaby jen. Pomaga eksporterom, których jest wielu na giełdzie w Tokio.

Generalnie na giełdach azjatyckich działo się dobrze. Indeks MSCI Asia, nieuwzględniający Japonii, wzrósł o 4,5 proc. w październiku. Duże wzrosty widać było w Korei i Tajwanie, wpływał na to optymizm związany z polityką handlową USA dotyczącą Chin i sąsiadów. Korea i Tajwan są ważnymi graczami w sektorze technologicznym. To tam m.in. produkuje się czipy wykorzystujące metale ziem rzadkich, którymi Chiny mają się chętniej dzielić z Amerykanami.

Godne uwagi jest też to, co wydarzyło się po drugiej stronie globu, w Argentynie. Wyraźna wygrana partii prezydenta Javiera Mileia w wyborach śródokresowych podniosła indeks MSCI Argentina o kolosalne 64 proc.

Za to polityka nie pomogła we Francji, a więc też w całej Europie. Zamieszanie nad Sekwaną spowodowało, że indeks MSCI Europe nieuwzględniający Wielkiej Brytanii wzrósł tylko o 2,1 proc., relatywnie to mało patrząc na inne regiony. W Niemczech nadeszła korekta i Dax zjechał o 0,7 proc. w skali miesiąca. Na Wyspach wskaźnik FTSE All-Share urósł o 3,7 proc., m.in. dzięki osłabieniu funta i mocnemu sektorowi wydobywczemu.

Obligacje z rynków wschodzących błyszczą – dolar w odwrocie

Na rynku obligacji widać było jeden, kluczowy trend: lepiej zachowywał się dług państw, których gospodarki uznaje się za wschodzące. Powodem takiego stanu rzeczy było osłabienie się dolara, ale nie tylko. Banki centralne na rynkach wschodzących wcześniej zaczęły zacieśniać, a następnie luzować politykę pieniężną. Mają przewagę czasową nad swoimi rozwiniętymi odpowiednikami i stopy, które przy opadającej inflacji czynią ich papiery skarbowe bardziej atrakcyjnymi. Widać to doskonale w Polsce. W październiku po raz kolejny obniżono stopy procentowe, doprowadzając do dalszego wzrostu cen obligacji (przez spadek rentowności). Na przestrzeni ostatnich 12 miesięcy rentowności polskich 10-latek spadły o ponad 6 proc.

Co ciekawe, dług państw rozwiniętych też dał w październiku zarobić. Bardzo pozytywnie wyróżniały się brytyjskie obligacje skarbowe. Rentowność 10-letnich spadła aż 30 pkt bazowych (więc cena wzrosła) w związku z gołębim przekazem płynącym z Banku Anglii, sugerującym luzowanie polityki pieniężnej przez obniżki stóp procentowych. Inwestorzy, widząc pozytywnie zaskakującą inflację oczekują już aż 60 pkt bazowych niższych stóp niż obecnie na koniec 2026 r.

W strefie euro również dobrze radziły sobie obligacje skarbowe. Szczególnie optymistycznie sytuacja wyglądała w Hiszpanii i we Włoszech, gdzie rentowności 10-letnich papierów spadły kolejno 11 i 18 pkt bazowych.

Metale w górę, ropa w dół – a złoto nadal się mieni

Trzymając się ogólnorynkowego trendu, w październiku na rynku surowców też trwała hossa. Generalnie większość koszyków surowcowych denominowanych w dolarze podskoczyło na wartości. Zachowanie poszczególnych kategorii aktywów było jednak zróżnicowane.

Najlepiej radziły sobie metale przemysłowe i szlachetne. Dobrze wyglądała sytuacja miedzi i rudy żelaza, złoto i srebro z problemami, ale kontynuowały wzrosty. Królewski kruszec październik zamknął około 1 proc. wzrostu. Od początku roku jest jednak 52 proc. na plusie, a jego tańszy odpowiednik aż 69 proc. Za to słabo "zachowywała się" ropa. Kurs baryłki spadł o nieco ponad 1 proc. na przestrzeni miesiąca w związku z obawami o nadpodaż.

Na rynku walutowym godne uwagi było zachowanie dolara, którego siła wahała się wraz ze zmianą rynkowej interpretacji decyzji Fedu i wystąpienia Jerome’a Powella. Generalnie miesiąc był stosunkowo dobry dla amerykańskiej waluty, co naturalnie wpłynęło negatywnie na waluty z rynków wschodzących. Nie pomogło też euro i funtowi, które miały swoje problemy. Pierwsze ucierpiało przez polityczną zawieruchę we Francji, a drugi w związku z niskimi odczytami inflacyjnymi, skłaniającymi Bank Anglii do obniżek stóp.

Główne wnioski

- Miniony miesiąc był niezwykle dobrym okresem dla akcji. Zarówno na rynkach rozwiniętych, jak i wschodzących większość indeksów podskoczyła.

- Indeks WIG ustanowił nowe historyczne maksima wspierany przez spółki surowcowe i banki, ale segment konsumencki zawiódł. Za oceanem dominowała technologia, a globalnie najbardziej pozytywnie wyróżnił się japoński rynek akcji.

- Na rynku obligacji skarbowych przewagę zyskały papiery dłużne państw wschodzących, dzięki wcześniejszemu zacieśnianiu, a następnie luzowaniu polityki pieniężnej. Dolar zaskakująco się umocnił, a metale przemysłowe podrożały.