Prezes NBP ogłasza zwycięstwo w walce z inflacją. Do jakiego punktu mogą dojść stopy procentowe w 2026 r.?

RPP dokonała w tym roku obniżek stóp o 1,75 pkt proc., sprowadzając główną stopę procentową do 4 proc. Była to reakcja na szybko spadającą inflację, w listopadzie według wstępnych danych wyniosła ona 2,4 proc. r/r. Prezes NBP wskazał, że wzrost cen został trwale sprowadzony do celu. Czy to oznacza kontynuację obniżek stóp w 2026 r.? Prawdopodobnie tak, choć ich skala będzie duża mniejsza.

Z tego artykułu dowiesz się…

- Jakie czynniki pozwoliły na silne cięcie stóp procentowych w tym roku.

- Stopy procentowe – co może się wydarzyć w 2026 r.

- Dlaczego prognozowanie stóp oraz inflacji jest trudnym zajęciem i jak takie prognozy sprawdzały się w przeszłości.

Na ostatniej w tym roku konferencji po posiedzeniu Rady Polityki Pieniężnej (RPP), prezes NBP Adam Glapiński ogłosił, że udało się sprowadzić inflację trwale do celu. Dodał, że „to jest moment na wypicie szampana”. Faktycznie walka z inflacją w wykonaniu banku centralnego okazała się skuteczna. Choć w trakcie nie brakowało błędnych posunięć, to ostateczny bilans jest zdecydowanie na plus. Podwyżki stóp procentowych nie wywołały bezrobocia, a gospodarka w tym okresie rosła.

W ślad za spadającą szybko w tym roku inflacją RPP obniżyła w tym roku stopy procentowe o 1,75 pkt proc., w tym na grudniowym posiedzeniu o 0,25 pkt proc. Stopa referencyjna wynosi obecnie 4 proc. Co będzie dalej? Oczekiwania rynku i przewidywania prezesa na przyszły rok są zgodne.

Kumulacja pozytywnych zjawisk sprowadza inflację w dół

Prezes NBP wskazał, że w zakresie procesów cenowych można dostrzec w gospodarce wiele pozytywnych zjawisk. Wśród nich wymienił m.in. spadające ceny usług na skutek hamowania dynamiki płac (najniższa od prawie pięciu lat) oraz spadek cen produkcji przemysłowej. To przełożyło się na najniższą od sześciu lat inflację bazową, czyli bez uwzględnienia cen energii i żywności. Według wstępnych danych NBP, w listopadzie wyniosła ona poniżej 3 proc. r/r, przy inflacji ogółem na poziomie 2,4 proc. Do tego doszły sprzyjające czynniki zewnętrzne: silny złoty, niskie ceny energii oraz spadki cen towarów przez wzrost udziału importu z Chin.

Adam Glapiński wskazał jednak także trzy problemy, które dostrzega bank centralny w kontekście inflacji. Pierwszym z nich jest wciąż podwyższona dynamika cen usług. Drugim jest kumulacja wydatkowania środków unijnych w przyszłym roku, czyli z KPO oraz budżetu unijnego. A trzecim jest wysoki deficyt sektora finansów publicznych, który w przyszłym roku wyniesie 6,5 proc. PKB. Określił to nawet „największym problemem polskiej gospodarki”.

Wszystkie z wymienionych kwestii wydają się mieć jednak ograniczony wpływ na ostateczne kształtowanie się cen w Polsce. Dynamika usług powinna dalej hamować wraz ze spadającymi płacami. Środki unijne w dużym stopniu zostaną przeznaczone na inwestycje, które nie powinny istotnie podbijać inflacji w całej gospodarce. Oczywiście sektorowo (np. w budownictwie, czy w części dóbr produkcyjnych) mogą mieć wpływ na ceny, ale w szerszym ujęciu to raczej nie będzie miało dużego znaczenia.

Z kolei w przypadku deficytu – w części finansuje on wydatki zbrojeniowe dokonywane za granicą, więc to nie generuje presji inflacyjnej w kraju. Ponadto, będzie on na poziomie nieco niższym niż w tym roku, a zatem skala impulsu fiskalnego nie wzrośnie, tylko pozostanie na dotychczasowym poziomie.

Zgodność oczekiwań rynku i prezesa

Prezes NBP zasugerował, że w najbliższych miesiącach najwłaściwsze będzie podejście typu „wait and see”. Oznacza to pauzę w obniżkach stóp i obserwowanie, jak te już dokonane, przekładają się na inflację oraz całą gospodarkę.

W kolejnych miesiącach prezes nie wykluczył niewielkich obniżek. Przyznał, że obecny poziom stóp jest blisko optymalnego, ale możliwe jest zejście do poziomu 3,75 proc. lub 3,50 proc. Oczywiście, jeśli nadal będą utrzymywały się sprzyjające czynniki, a inflacja będzie pozostawać w celu.

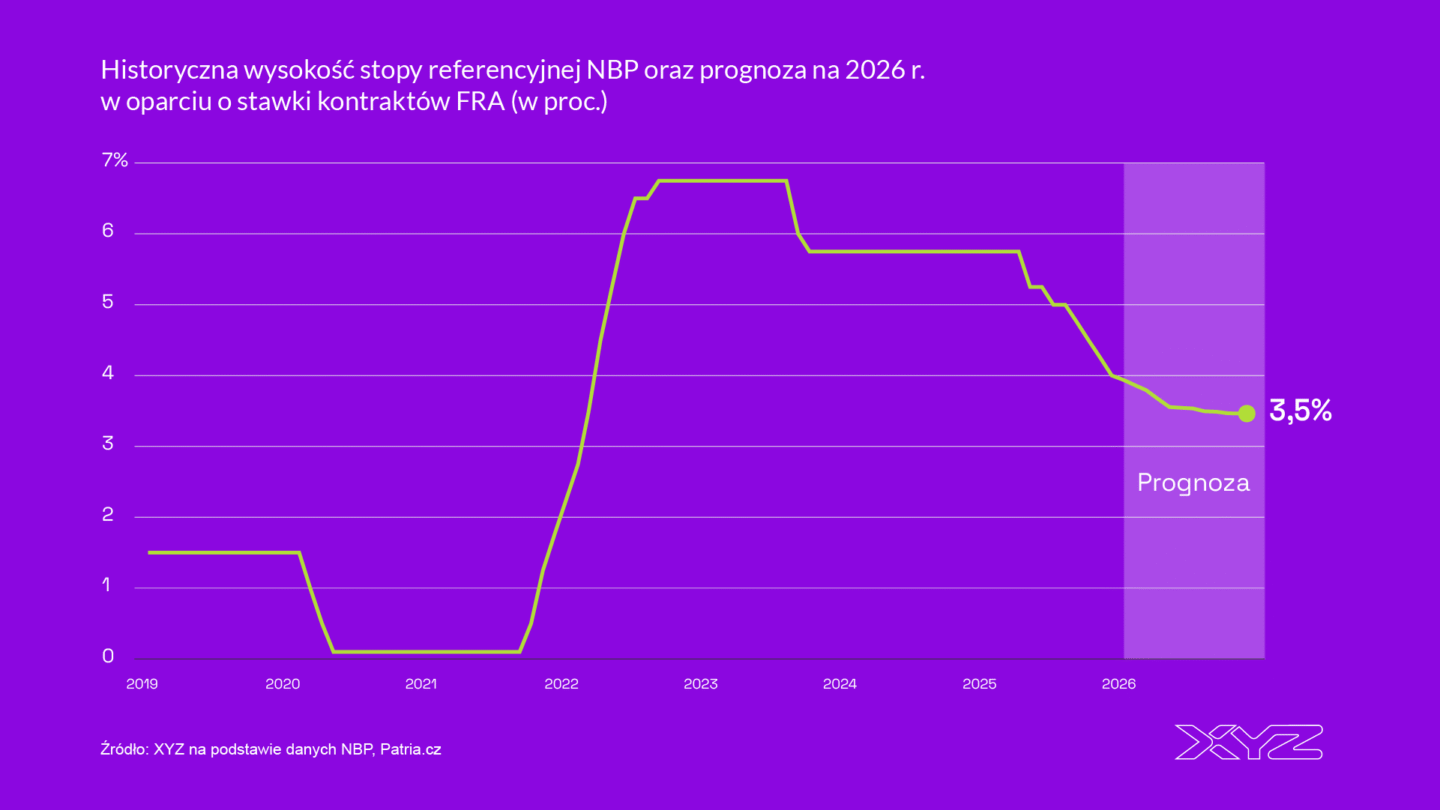

Podobne zdanie co do przyszłej wysokości stóp procentowych ma rynek. Kontrakty FRA, czyli wyceniające przyszłą stopę procentową w Polsce podały, że w I kw. 2026 r. stopy spadną o 25 pb. i w II kw. o kolejne 25 pb. Tym samym znajdą się na poziomie 3,50 proc. i tam mają już pozostać do końca roku.

Optyka XYZ

Prognozowanie wysokości stóp procentowych jest obarczone dużym ryzykiem błędu, z wielu względów. Między innymi dlatego, że sama inflacja jest trudna do przewidzenia, bo składa się na nią bardzo wiele procesów o skomplikowanym do oceny wpływie.

W zeszłym roku to rynek miał rację w grze o wizję, w którą stronę pójdą stopy. Na przełomie roku przewidywał, że nastąpią cięcia stóp, choć nie docenił ich skali. Kontrakty FRA wyceniały, że stopy na koniec roku wyniosą 4,75-5 proc. Najbardziej optymistyczne w tym względzie instytucje analityczne przewidywały, że mogą spaść do 4,50 proc. Ostatecznie wynoszą 4 proc.

Z kolei prezes NBP dokładnie rok temu, na grudniowej konferencji ogłosił, że perspektywa obniżek stóp przesuwa się na 2026 r. Nie przypominam tego ze złośliwości, ale by nakreślić kontekst, w jakim powinno odczytywać się słowa prezesa, czy komunikaty RPP. Być może to była przemyślana strategia, żeby najpierw obniżyć oczekiwania co do skali obniżek, a później pozytywnie zaskoczyć rynek. Nie zmienia to faktu, że takie przewidywania, nawet tylko w rocznej perspektywie, mogą ostatecznie mocno rozjechać się z rzeczywistością. Dla równowagi warto jednak dodać, że były lata, kiedy to rynkowe wyceny bardzo się pomyliły.

Jak będzie w 2026 r.? Na ten moment otoczenie makroekonomiczne wydaje się spokojne, a spadek stóp do 3,50 proc. jest prawdopodobny. Może nawet do 3-3,25 proc. nie jest wykluczone, jeśli inflacja spadłaby w okolice 2 proc. Choć wciąż są ryzyka. Od bardziej klasycznych – jak wzrost cen surowców, czy osłabienie złotego przez trudniejsze do przewidzenia, jak np. koniec wojny w Ukrainie. Według niedawnej prognozy ekonomistów mBanku mogłoby to podbić inflację nawet o 0,5 pkt proc., ze względu na odpływ migrantów z Polski.

Główne wnioski

- Inflacja wróciła do celu. NBP ogłasza trwały powrót inflacji do celu dzięki kombinacji czynników: hamowaniu płac, spadkowi cen produkcji, mocnemu złotemu i niskim cenom energii. Jednocześnie bank centralny wskazuje trzy potencjalne ryzyka: dynamikę cen usług, kumulację środków unijnych oraz wysoki deficyt, choć ich wpływ na ogólną inflację może być ograniczony.

- Polityka pieniężna wchodzi w fazę „wait and see”. Po tegorocznych cięciach o 1,75 pkt proc. RPP planuje pauzę i obserwację efektów dotychczasowych decyzji. Prezes Glapiński dopuszcza dalsze, niewielkie redukcje w 2025 r., potencjalnie do 3,75–3,50 proc., o ile inflacja utrzyma się w celu i warunki zewnętrzne pozostaną korzystne.

- Rynek i NBP są zgodne co do trajektorii stóp, ale prognozy obarczone są dużym ryzykiem błędu. Kontrakty FRA wyceniają spadek stóp do 3,50 proc. w pierwszej połowie 2026 r. i stabilizację na tym poziomie. Historia pokazuje jednak, że zarówno prognozy rynkowe, jak i narracja NBP często mijają się z rzeczywistością. Bazowy scenariusz zakłada utrzymanie stopy na poziomie 3,50 proc., a przy bardzo niskiej inflacji możliwe jest 3-3,25 proc., ale w tle są ryzyka, m.in. surowcowe, walutowe czy geopolityczne.