7 kluczowych trendów makroekonomicznych dla GPW w 2026 r. Gdzie szukać okazji, a gdzie zachować większą ostrożność

Polska będzie najszybciej rozwijającą się dużą gospodarką w UE. Jak to może przełożyć się na koniunkturę w poszczególnych branżach? Które spółki mogą zyskiwać, a które znaleźć się pod presją? Przedstawiamy przegląd kluczowych trendów makroekonomicznych z punktu widzenia inwestora na GPW.

Z tego artykułu dowiesz się…

- Które trendy makro mogą stworzyć realne okazje inwestycyjne na GPW w 2026 r., a gdzie ryzyko jest dziś niedoszacowane.

- Jak zmiany w gospodarce, stopach procentowych i zachowaniach konsumentów mogą przełożyć się na wyniki spółek giełdowych.

- Które branże mogą znaleźć się pod presją w nadchodzącym roku.

Polska gospodarka urośnie nawet 4 proc. w 2026 r. To powinno wspierać wyniki spółek, w tym tych notowanych na GPW. Które zjawiska będą najważniejsze? Gdzie szukać okazji, a gdzie zachować zwiększoną czujność? Na pytania odpowiadamy, analizując 7 kluczowych trendów makroekonomicznych dla giełdy.

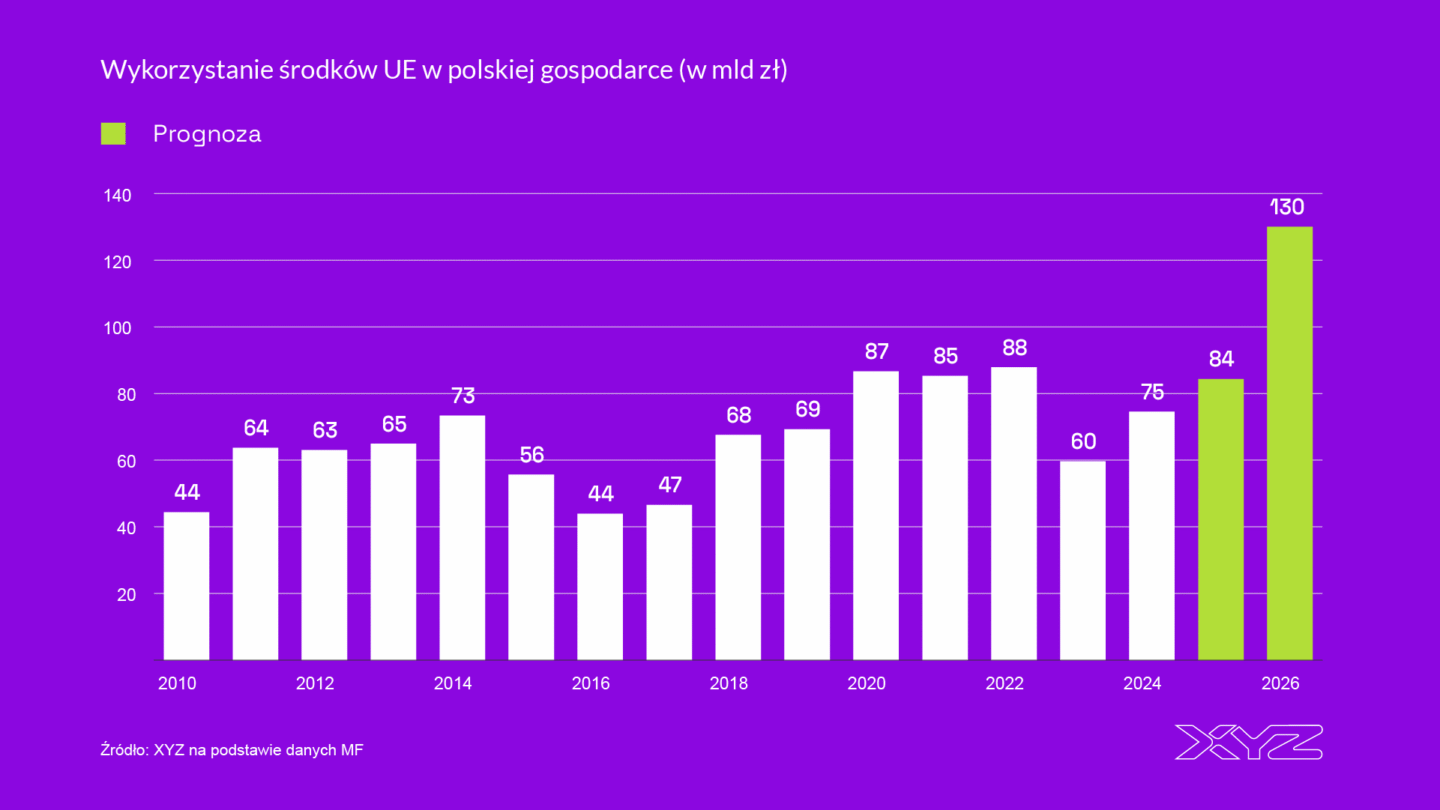

1. Przyspieszenie inwestycji finansowanych ze środków unijnych

Branże, które mogą zyskać na tym trendzie: budownictwo, przemysł produkujący dobra inwestycyjne i rozwiązania z zakresu automatyzacji, usługi IT.

Przyspieszenie inwestycji finansowych ze środków unijnych to najbardziej wyczekiwane zjawisko w gospodarce w 2026 r. Według ostrożnych szacunków do Polski napłynęły ok. 85 mld zł, czyli ponad 2 proc. PKB. W przyszłym roku ma to być według ostrożnych szacunków ok. 130 mld zł, czyli ok. 3,5 proc. PKB. Mają się na to złożyć dwa czynniki. Pierwszym będą wypłaty z Krajowego Planu Odbudowy (KPO), w przypadku którego środki muszą być wykorzystane do końca 2026 r. Drugim będzie przyspieszenie wypłat z Wieloletnich Ram Finansowych, czyli tzw. budżetu unijnego na lata 2021-2027.

Unijne środki popłyną na inwestycje infrastrukturalne, zwłaszcza energetyczne i kolejowe, ale także w istotnej części w projekty służące modernizacji przedsiębiorstw. To mogą być np. inwestycje w automatyzację produkcji, cyfryzację, czy zwiększenie efektywności energetycznej poprzez OZE, czy termomodernizację.

Szans inwestycyjnych na wykorzystanie tego trendu można wypatrywać więc w całym sektorze budownictwa, ale warto szukać też mniej oczywistych beneficjentów. Wśród nich mogą być spółki z przemysłu, które zajmują się produkcją dóbr inwestycyjnych, rozwiązaniami z zakresu automatyzacji i robotyzacji, czy też spółki IT świadczące usługi z zakresu cyfryzacji przedsiębiorstw.

2. Transformacja energetyczna i rozwój dużych projektów infrastrukturalnych

Branże, które mogą zyskać na tym trendzie: wyspecjalizowane budownictwo, banki.

Branże, które mogą stracić na tym trendzie: spółki energetyczne, górnictwo węgla.

Oprócz spodziewanego zwiększonego napływu środków z UE w najbliższych kwartałach warto również spojrzeć szerzej na inwestycje infrastrukturalne w Polsce. W najbliższej dekadzie gospodarka będzie przeżywała w tym zakresie prawdziwy boom. Wydatki tylko na cztery kluczowe programy inwestycyjne, czyli elektrownię atomową, lotniczy i kolejowy komponent Portu Polska (dawne CPK) oraz modernizacja linii przesyłowych wyniosą ponad 370 mld zł. To będzie równowartość ponad 10 proc. PKB z 2024 r. Częściowo będzie to finansowane ze środków unijnych, ale również ze środków budżetu państwa oraz przez dług.

Na tym boomie powinny skorzystać przede wszystkim spółki budowlane, szczególnie te bardziej wyspecjalizowane w obszarze energetyki, czy kolei. Może to być również szansą dla banków, które będą finansowały te projekty.

Spółkami, dla których to może być wyzwanie będą największe grupy energetyczne, bo np. w przypadku modernizacji sieci, czy szerzej transformacji energetycznej, to one mogą być zmuszone do ponoszenia dużych nakładów finansowych na inwestycje.

3. Mocny konsument, ale coraz bardziej wybredny

Branże, które mogą zyskać na tym trendzie: dostawcy usług dla konsumentów, producenci dóbr konsumpcyjnych, dostawcy usług dla spółek konsumenckich.

Branże, które mogą stracić na tym trendzie: również producenci dóbr konsumpcyjnych.

Dochody konsumentów rosną szybciej niż inflacja – to najważniejszy czynniki napędzający wzrost konsumpcji. Widać to na wykresie, według naszych szacunków dynamika realnych płac, czyli wynagrodzeń nominalnych po odjęciu inflacji, w całej gospodarce wyniesie ok. 4 proc. r/r. To w naturalny sposób sprawia, że spółki konsumenckie są w centrum uwagi inwestorów. Sytuacja jest o tyle skomplikowana, że konsument staje się coraz bardziej wybredny.

Po pierwsze, coraz mocniej stawia na usługi. To widać w porównaniu danych makroekonomicznych o sprzedaży detalicznej (towary) oraz produkcji usług. Dynamika w tej drugiej kategorii jest wyraźnie wyższa. Widać to również w wynikach spółek z GPW. Warto spojrzeć choćby na biuro podróży Rainbow, które w 2024 r. zanotowało ponad 2,5-krotnie wyższe przychody niż w 2019 r. Przy czym, jak samo wskazuje, rosło w tym okresie razem z całym rynkiem, nie zwiększając istotnie swoich udziałów.

Po drugie, w przypadku dóbr podstawowych konsument kieruje się w dużym stopniu ceną. Handel spożywczy zdominowały dyskonty. Według danych NielsenIQ i GfK ten kanał odpowiada za ok. 42 proc. sprzedaży żywności w Polsce. Z kolei według danych Santander Biura Maklerskiego, za 47 proc. całego rynku dóbr szybkozbywalnych (FMCG) odpowiadają trzy sieci – Biedronka, Lidl, Dino. Do tego trzeba dołożyć rosnący udział marek własnych (private label), czyli dóbr produkowanych na zlecenie sieci handlowych. Według danych YouGov ten udział w 2024 r. wyniósł ponad 23 proc. i rośnie szybciej niż rynek. To jednak wciąż znacznie niższy odsetek niż w Europie Zachodniej.

Wrażliwość cenową konsumenta widać również po ekspansji dyskontów niespożywczych. Wśród nich można wymienić Pepco, Action, czy HalfPrice należący do CCC.

Po trzecie, zachowania konsumentów zmieniają się w kierunku prozdrowotnym i to ma swoje odbicie w decyzjach zakupowych. Spada spożycie alkoholu, rośnie popularność suplementów diety i uprawianie aktywności fizycznej. Można tutaj też dopisać potrzebę wygody konsumentów, co widać choćby we wzroście popytu na dietę pudełkową i dania gotowe.

Wnioski dla inwestora są takie, żeby oceniać spółki pod kątem wymienionych trendów. Konsument jest coraz bardziej wybredny i zyskają tylko te z nich, które będą w stanie wyjść mu naprzeciw.

4. Inflacja w celu, seria obniżek stóp procentowych zbliża się do końca

Branże, które mogą zyskać na tym trendzie: deweloperzy, producenci artykułów wyposażenia domu i materiałów budowlanych.

Branże, które mogą stracić na tym trendzie: banki, ubezpieczyciele.

RPP obniżyła stopy procentowe o 1,75 pkt proc. w 2025 r. W tym roku można się spodziewać spadku jeszcze o kolejne 0,5-0,75 pkt proc. Jest to reakcja na trwały spadek inflacji do celu.

Spadek stóp procentowych przede wszystkim obniży zyski bankom, ze względu na niższe dochody odsetkowe. Przy czym to zjawisko będzie zachodziło stopniowo – stopy oprocentowania kredytów nie od razu „konsumują” obniżki, ponadto w ostatnich latach mocno wzrósł udział kredytów udzielanych na okresowo stałą stopę. Oprócz tego spadek stóp procentowych pociągnie za sobą niższe dochody z obligacji Skarbu Państwa znajdujących się w posiadaniu banków. Częściowo te efekty będą równoważone wzrostem wolumenu nowych kredytów, jednak ostateczny efekt raczej będzie dla banków negatywny.

Niższe stopy procentowe pomogą z kolei rynkowi nieruchomości. Tu z kolei nie należy się jednak spodziewać kolejnego boomu, a raczej powolnego wzrostu popytu finansowanego z kredytów hipotecznych. Powinno to poprawić wyniki deweloperów, a także zwiększyć popyt na materiały budowlane oraz artykuły wyposażenia wnętrz.

5. Rosnące możliwości i skłonność Polaków do oszczędzania

Branże, które mogą zyskać na tym trendzie: fundusze inwestycyjne, brokerzy, giełda.

Według badań koniunktury konsumenckiej GUS-u deklarowana skłonność do oszczędzania gospodarstw domowych jest na najwyższym poziomie od co najmniej 20 lat. Widać to na wykresie, szczególnie dobrze w zestawieniu ze skłonnością do dokonywania istotnych zakupów. Nawet jeśli ten wskaźnik nie będzie już rósł, to i tak prawdopodobnie pozostanie na podwyższonym poziomie wobec historycznej średniej, ze względu na większą zamożność gospodarstw domowych oraz pamięć o niedawnych szokach (pandemiczny, wojenny, inflacyjny).

To zjawisko stanowi szansę dla instytucji finansowych – funduszy inwestycyjnych, brokerów i samej giełdy. Szybko rośnie liczba aktywnych rachunków maklerskich, a także kont typu IKE, czy IKZE – to będą czynniki wspierające wyniki instytucji pośredniczących w zarządzaniu inwestycjami.

6. Mocny złoty, słaby dolar

Branże, które mogą zyskać na tym trendzie: importerzy dóbr (handel), spółki ponoszące wydatki w zagranicznych walutach (np. biura podróży, linie lotnicze).

Branże, które mogą stracić na tym trendzie: eksporterzy towarów (przemysł) oraz usług (zwłaszcza spółki IT).

Złoty umocnił się względem amerykańskiego dolara o 14 proc. w 2025 r. Ważniejsza jednak jest aprecjacja realna polskiej waluty, czyli po uwzględnieniu różnic w inflacji pomiędzy gospodarkami. W takim ujęciu złoty umocnił się aż o ponad 25 proc. od 2022 r.

To kij, który ma dwa końce. Z jednej strony obniża ceny importu. Sprzyja zatem importerom dóbr, a także spółkom, które istotną część kosztów ponoszą w zagranicznych walutach.

Z drugiej strony obniża opłacalność eksportu. Spółki sprzedające swoje dobra i towary muszą podnosić ceny na rynkach zagranicznych lub zmniejszać swoją marżę. Z punktu widzenia inwestycji warto więc zachować szczególną czujność w przypadku eksporterów, bo dla nich będzie to czynnik, który może obniżać wyniki. Dotyczy to także eksporterów usług, m.in. spółek IT.

7. Zwiększone wydatki na zbrojenia i infrastrukturę obronną

Branże, które mogą zyskać na tym trendzie: zbrojeniówka, budownictwo.

Ostatnim kluczowym trendem makro dla spółek na GPW jest wzrost wydatków na zbrojenia. W 2026 r. te wydatki w relacji do PKB sięgną 5 proc. To oczywiście pozytywny trend dla spółek produkujących uzbrojenie, technologie i produkty dla wojska. Może to również być pozytywny trend dla spółek budowlanych.

Warto pamiętać jednak, że boom w sektorze obronnym trwa już od jakiegoś czasu. Tak naprawdę stopniowo narasta od 2022 r., stąd oczekiwania względem części spółek są już na wysokim poziomie. To sprawia, że trzeba zwracać uwagę na szczegóły kontraktów i realnie oceniać możliwości poprawy wyników.

Kilka uwag na koniec

Przy analizie trendów makroekonomicznych warto wziąć pod uwagę, że przypływ rzadko podnosi wszystkie łodzie. Inny słowy, dobra koniunktura w danej branży nie zawsze przekłada się na dobre wyniki wszystkich spółek. A już prawie nigdy nie powoduje równego wzrostu wyników. Zwykle są wygrani i przegrani.

Część trendów makroekonomicznych może się zmienić, zwłaszcza te związane z czynnikami rynkowymi, jak kurs złotego. Warto na bieżąco przyglądać się zjawiskom makro i aktualizować swoje spojrzenie,

W przypadku aktywnego inwestowania, czyli wybierania pojedynczych spółek, liczy się przede wszystkim ich sytuacja. Trendy makroekonomiczne i branżowe mogą pomóc. Jednak to czynniki związane ze strategią, modelem biznesowym, czy kwestie operacyjne decydują ostatecznie o sukcesie spółki.

Główne wnioski

- 2026 r. zapowiada się jako rok silnego impulsu inwestycyjnego, głównie dzięki przyspieszeniu wykorzystania środków unijnych, transformacji energetycznej, dużym projektom infrastrukturalnym oraz wysokim wydatkom na obronność. To sprzyja budownictwu, wyspecjalizowanemu przemysłowi, usługom IT oraz – po stronie finansowania – bankom. Choć nie wszystkie spółki w tych sektorach skorzystają w równym stopniu.

- Konsument pozostaje relatywnie silny, ale coraz bardziej selektywny, co oznacza szanse głównie dla firm dobrze odpowiadających na zmiany preferencji (usługi, cena, wygoda, zdrowie). Jednocześnie inflacja wraca do celu, cykl obniżek stóp procentowych dobiega końca, co poprawia perspektywy rynku nieruchomości, ale stopniowo pogarsza warunki dla banków i ubezpieczycieli.

- Otoczenie finansowe staje się bardziej zróżnicowane dla spółek z GPW: rośnie skłonność Polaków do oszczędzania (korzyść dla rynku kapitałowego), ale mocny złoty obniża konkurencyjność eksporterów. W takich warunkach trendy makro pomagają wskazać kierunek, jednak o wynikach inwestycyjnych wciąż decyduje jakość konkretnej spółki, jej strategia i zdolność adaptacji.