Moliera2 trafi do Modivo? Dariusz Miłek: Zgłaszają się firmy, które widzą w nas dobrego inwestora

Twórca CCC zaczynał od handlu tanimi butami na bazarze, a dziś ma licencje na globalne marki premium. Jeden z najbogatszych Polaków na tym nie skończy – strategia zakłada wejście w jeszcze wyższą półkę cenową. Niewykluczone, że zrobi to przez przejęcie.

Z tego artykułu dowiesz się…

- Co Moliera2 mógłby wnieść do Modivo i jak wpisuje się w aktualną strategię modowej grupy.

- Co firmę, która zbudowała regionalną potęgę na sprzedaży taniego obuwia, pcha w kierunku mody premium.

- Jak eksperci oceniają aspiracje Modivo i rynek mody luksusowej w Polsce.

19 lutego doszło do końca pewnego etapu historii CCC. Tego dnia druga pod względem wielkości polska grupa modowa (po LPP, właścicielu m.in. Sinsay i Reserved) przyjęła nazwę swojej spółki-córki: Modivo. Jest to jednocześnie ruch czysto techniczny (w praktyce niewiele zmienia) i symboliczny.

Firma wyrosła na handlu tanimi butami (Cena Czyni Cuda), a dziś sprzedaje odzież, obuwie i akcesoria globalnych marek – w tym wielu premium – produkowanych na licencjach z wyłącznością w naszym regionie Europy. Już ponad rok temu zapowiedziała, że planuje wejść w jeszcze wyższy segment cenowy.

Do dziś nie zrobiła jeszcze wiele w tym zakresie, bo koncentrowała się na licznych rozpoczętych projektach. Z nieoficjalnych ustaleń XYZ wynika, że od dłuższego czasu analizuje zaangażowanie się w Moliera2 – jednego z kilku kluczowych graczy na polskim rynku mody luksusowej.

Żadne wiążące decyzje do tej pory nie zapadły i na tym etapie nie jest przesądzone, że do transakcji dojdzie. Z perspektywy Modivo nie byłaby to znacząca transakcja w wymiarze finansowym (jest wyceniane na warszawskiej giełdzie na prawie 9 mld zł, podczas gdy notowane na NewConnect Moliera2 na zaledwie 60 mln zł.

Moliera2 nie komentuje ustaleń XYZ. Natomiast Modivo nie odnosi się do nich wprost.

– My nie szukamy firm do przejęcia. To do nas regularnie zgłaszają się właściciele spółek z branży, którzy widzą w nas dobrego inwestora. Mamy wiele propozycji współpracy, ale priorytetem jest dla nas poprawa efektywności w obecnej strukturze grupy. Tego oczekują od nas akcjonariusze i to im zapewnimy – mówi Dariusz Miłek, prezes, założyciel i główny akcjonariusz Modivo.

Zdaniem eksperta

Modivo ma co robić

Po pierwsze, w mojej ocenie już dziś członek Modivo Club może mieć problem z ogarnięciem, jaką odzież czy buty dostanie w poszczególnych konceptach handlowych grupy. Rozszerzenie oferty o marki luksusowe mogłoby pogłębić kłopoty z segmentacją. Poza tym ich docelowy klient oczekuje z reguły wyjątkowego doświadczenia i poczucia ekskluzywności. Nie wiem, czy obecność w klubie dającym dostęp do taniego asortymentu jest w stanie sprostać wysublimowanym potrzebom klientów marek luksusowych.

Po drugie, o ile w czwartym kwartale 2025 r. HalfPrice się poprawił, to Modivo jako sklep internetowy pogorszył wyniki. Wydaje się jednak, że nie jest to specyficzna historia tylko dla tej firmy, a problem dotyczy bardziej całej branży modowej w obszarze e-commerce. Wyniki Answear – który za sprawą przejęcia PRM wszedł w jeszcze wyższą półkę cenową – są dalekie od ambicji zarządu. Mam wrażenie, że biznes stricte internetowy jest bardziej wymagający i działa na niższych marżach – moim zdaniem tak pozostanie. Warto zauważyć, że cena akcji Zalando spadła w ciągu roku o prawie połowę. Najlepiej radzą sobie w pełni omnikanałowe koncepty. Teraz największym polem do rozwoju i konkurencji są parki handlowe.

W zakresie M&A [fuzji i przejęć – red.] CCC lubi zaskakiwać. Przy kolejnych transakcjach pojawiało się pytanie „po co?” i tak może też być, jeśli zapadnie decyzja o następnej akwizycji. Niewielka transakcja nie byłaby w skali grupy znacząca. Tylko że każdą spółkę trzeba dostosować do grupowych standardów i ewentualnie zrestrukturyzować, a ponadto mieć wytyczoną wizję rozwoju. A to wymaga nie tylko pieniędzy, ale przede wszystkim uwagi.

Tymczasem grupa Modivo ma sporo do poprawy. O ile jeszcze dwa lata temu sytuacja była prostsza, bo do ogarnięcia były koszty, to teraz kluczowe wydają się produkt, segmentacja przychodów, poukładanie segmentów wewnątrz grupy – odzież/obuwie. Może warto skupić się na tym, co „tu i teraz” niż budować kolejną nogę biznesową. Chyba że warunki umowy licencyjnej, a tych dokładnie nie znamy, wskazują na inne priorytety.

Od butiku do istotnego gracza w luksusie

Historię i ostatnie trudne lata Moliera2 opisywaliśmy w obszernym artykule w lutym. Nazwę zawdzięcza adresowi swojego pierwszego butiku w Warszawie, otwartego w 2008 r. W kolejnych latach sieć rozrosła się do siedmiu salonów o łącznej powierzchni 2,5 tys. m kw. w pięciu miastach: poza stolicą jeszcze w Poznaniu, Katowicach, Sopocie i Zakopanem.

W wyniku koniecznych cięć zostały sklepy w Poznaniu i Warszawie, a jeszcze w tym roku otworzy się drugi, flagowy butik w stolicy – w biurowcu Metropolitan kojarzonym jako luksusowa lokalizacja.

Od 2017 r. firma sprzedaje również w internecie: bezpośrednio i w modelu marketplace, czyli z zewnętrznymi partnerami. Już po trzech latach e-commerce odpowiadał za większość przychodów.

Poza właścicielami marek premium i luksusowych prowadzącymi bezpośrednią sprzedaż, Moliera2 rywalizuje o dość ograniczoną grupę klientów zarówno z rodzimymi graczami (m.in. Vitkac i Gomez), jak i międzynarodowymi platformami – np. niemieckim Breuningerem i duńskim Miinto, który w 2019 r. przejął Showroom.pl.

W latach 2018-2020 spółka zwiększyła przychody z 60,7 do 76,8 mln zł, a zysk EBITDA z 1,7 do 3,4 mln zł. Rok później była uczestnikiem historycznej transakcji na NewConnect. Notowany na tzw. małej giełdzie Modern Commerce (wówczas udziałowiec Złotych Wyprzedaży) przejął Moliera2, oferując 100 mln zł (finalnie zapłacił 80 mln zł). W gronie znaczących inwestorów znalazł się Wirtualna Polska Holding, który wyłożył 10 mln zł.

W kolejnych latach grupa miała zwielokrotnić wyniki, a w konsekwencji też wartość. Tak się jednak nie stało.

Kilka lat problemów w Moliera2

Okazało się, że Moliera2 musi przejść głęboką transformację pod względem zatrudnienia, oferty, procesów, technologii itd. Zbiegło się to jednak w czasie z trudną sytuacją na rynku, m.in. wiele międzynarodowych firm przekierowało z Rosji do Polski masę mocno przecenianego towaru.

Przechodząca poważne zmiany spółka nie była w stanie poradzić sobie z presją większych graczy. Z powodu finansowych ograniczeń miała np. problem ze ściąganiem towaru we właściwym czasie, by móc sprzedawać go z odpowiednio wysoką marżą.

Doprowadziło to do gwałtownego spadku przychodów i ujemnego wyniku. W 2025 r. obroty skurczyły się z 77,7 do 57,8 mln zł, a strata operacyjna utrzymała na poziomie 15 mln zł. Strata z lat ubiegłych wyniosła na koniec 2025 r. 61,7 mln zł.

Gdy stało się jasne, że prognozy są nie do zrealizowania, ster przejął jeden z największych inwestorów, a obecnie już główny akcjonariusz (ponad 50 proc. akcji): Marcin Michnicki. To doświadczony inwestor z wieloma sukcesami na koncie – był udziałowcem m.in. spółek MyBenefit, Socializer oraz eFitness przejętych przez branżowych inwestorów. Od czasu zmiany właścicielskiej w Moliera2 zorganizował ok. 30 mln zł dokapitalizowania – znaczną część zapewnił osobiście.

Zdaniem eksperta

W luksusie nie ma lekko

Jeśli Modivo zdecyduje o wejściu w modę luksusową przez akwizycję, musi liczyć się z dużym wyzwaniem. Multibrandowym graczom w tym segmencie rynku nie jest łatwo, a optymalne zarządzanie zapasami jest jeszcze trudniejsze. Widać, że Modivo coraz szerzej idzie w rynek – przejęło już przecież właściciela m.in. Sklepu Biegacza. Szukanie takich nisz jest ciekawą strategią. Moim zdaniem warto by jednak rozważyć w jakimś stopniu wydzielenie segmentu odpowiedzialnego za wyższą półkę cenową, ponieważ odciąga to uwagę od sprzedaży produktu masowego, który rządzi się swoimi prawami.

Do trzech razy sztuka?

W ostatnich latach spółka była bliska podpisania dwóch umów, które diametralnie zmieniłyby jej sytuację. Żadna z nich nie doszła jednak do skutku. Najpierw, w 2022 r., w Moliera2 chciał zainwestować Igor Klaja. Założyciel OTCF (właściciela m.in. marki 4F) miał ambicję zbudowania regionalnego lidera odzieży i akcesoriów luksusowych. Postanowił jednak skupić się na globalnej ekspansji własnego biznesu.

Natomiast w 2025 r. sam Moliera2 chciał kupić za 100 mln zł 80 proc. udziałów w Braughmanie. To czołowy gracz na polskim rynku reklamy zewnętrznej, zarządzający siecią wielkoformatowych ekranów w całym kraju. Do gry włączył się jednak działający w tej samej branży Digital Network i za 131,5 mln zł przejął całą firmę.

Marcin Michnicki nie składa jednak broni i pracuje nad kolejnymi możliwości odbudowy pozycji spółki.

– Zdaję sobie sprawę, że nikt nie lubi tracić. Do tej pory poniosłem największe koszty w związku z tą inwestycją. Nie odpuszczam, bo mam wokół siebie grupę fantastycznych ludzi, którzy mnie w tym wspierają. Największą presję narzucam sobie sam. Całą uwagę skupiam na Moliera2. Pozostałe projekty, w które jestem zaangażowany, prowadzą wspólnicy – zapewnia Marcin Michnicki.

Polska (nie)gotowa na luksusową modę

Nie bez przyczyny Moliera2 jest jednym z nielicznych w Polsce graczy na rynku luksusowej mody. Jego docelowa grupa klientów ciągle się w naszym kraju kształtuje, wraz z postępującą zamożnością społeczeństwa. Domów mody znanych z zachodnioeuropejskich stolic długo nie było dla kogo otwierać. Dla porównania: w 2023 r. było w Polsce 58 tys. osób z majątkiem netto przekraczającym 1 mln dolarów wobec 2,9 mln (!) we Francji czy ok. 2,5 mln w Niemczech i Wielkiej Brytanii.

Czołowi Polscy przedsiębiorcy modowi handlowali na początku lat 90. na bazarach. Tak swoje imperia w odzieży (LPP) i obuwiu (CCC) zbudowali Marek Piechocki oraz Dariusz Miłek. Niemniej to nie targ umożliwił im zbudowanie międzynarodowej pozycji, a GPW, na którą wprowadzili swoje firmy na początku wieku.

CCC jeszcze w minionej dekadzie kojarzyło się głównie z tanimi butami. W ramach grupy zaczęło się to zmieniać w 2016 r., po przejęciu eObuwia. Jego założyciel, Marcin Grzymkowski, stworzył w 2019 r. komplementarne Modivo, skoncentrowane na odzieży. Oba szyldy bazowały już na globalnych markach, w tym premium. Kolejny krok w kierunku przesunięcia grupy w nieco wyższy segment cenowy wykonał już osobiście Dariusz Miłek.

Wejście w licencje kluczowe dla CCC

W maju 2021 r. CCC otworzyło pierwszy sklep HalfPrice. To w pewnym sensie europejski odpowiednik amerykańskiej sieci TJ Maxx, działającej na naszym kontynencie pod szyldem TK Maxx. Działa w tzw. modelu off-price, czyli oferuje globalne marki w szerokim przekroju cenowym – przecenione o kilkadziesiąt procent. Bazuje na „polowaniu na okazje”, część asortymentu jest dostępna w pojedynczych sztukach. W ten sposób rodzima grupa nie tylko mocniej weszła w odzież, ale też poszerzyła ofertę o marki niedostępne nie tylko w CCC, ale nawet w eObuwiu/Modivo.

HalfPrice okazał się strzałem w dziesiątkę – dziś jest głównym motorem napędowym całej firmy – a Dariusz Miłek zaczął myśleć o zmianie modelu biznesowego i jeszcze bardziej przekrojowej ofercie. Kluczowym wydarzeniem było zawarcie w 2023 r. umowy licencyjnej z amerykańską Authentic Brands Group (ABG). To właściciel kilkudziesięciu marek modowych, na których licencji udziela globalnie ponad 2 tys. partnerów. Zapewnia mu dziesiątki miliardów dolarów przychodów.

CCC zaczęło od wyłączności w naszym regionie na flagową markę z portfela ABG, czyli Reeboka. W ciągu trzech kwartałów 2025 r. była ona już druga pod względem udziału w sprzedaży sieci (9,5 proc.). Wśród 20 kluczowych marek znalazło się jeszcze sześć, na które CCC uzyskało licencję od ABG w kolejnych latach. Łącznie ma ich ok. 20 – nie tylko na buty, ale też odzież i akcesoria. A będzie więcej.

Zdaniem eksperta

Duże wyzwanie dla rodzimych firm

Polskie firmy multibrandowe działające w tym segmencie cenowym wpadły w swego rodzaju pułapkę, koncentrując się na rodzimym rynku. Przestrzeń do wzrostu lokalnie jest bardzo ograniczona, a wyjście teraz za granicę jest dla nich jeszcze trudniejsze. W poprzednich latach wyrosły już platformy obsługujące jednocześnie całą Europę. Trudno je doścignąć, zwłaszcza że nie da się tą samą złotówką budować pozycję na całym kontynencie. Każdy kraj, w tym te z kilkumilionową populacją, wymaga osobnego budżetu. Potrzeba dużych nakładów i ogromu cierpliwości. Sami tego doświadczyliśmy, rozwijając się międzynarodowo w segmencie premium.

Dariusz Miłek bez wątpienia odniósł wielki sukces. W branży bywa postrzegany jako dość ekscentryczny, ale może właśnie ta cecha pomaga w podobnych osiągnięciach. Jego kariera jest w pewnym stopniu odzwierciedleniem zmian gospodarczych, jakie przeszliśmy od czasu transformacji ustrojowej. Przez ponad trzy dekady zrobiliśmy w Polsce ogromne postępy, które stały się katapultą dla wielu przedsiębiorców. Pomogło to zbudowaniu w kraju firm, które dziś z sukcesem wchodzą na inne rynki. Kazar jest jedną z nich. Nie byłoby to jednak możliwe bez konsekwencji, wytrwałości i odważnych decyzji.

Dariusz Miłek chce być bardziej premium

Licencja umożliwia spółce samodzielne kontraktowanie produkcji, czyli uniknięcie pośredników. W konsekwencji takie marki mają być dla CCC najzyskowniejsze – zapewnić docelowo 70 proc. marży brutto w porównaniu do 67 proc. własnych marek (Lasocki, Gino Rossi itd.) i 52 proc. w przypadku partnerskich. Nic więc dziwnego, że to właśnie te pierwsze mają już wkrótce odpowiadać za większość sprzedaży.

– Nie chcę narzekać na DeeZee czy Lasocki, ale to marki polskie. By wypromować je np. w Rumunii, potrzeba wiele sezonów intensywnej reklamy. Tymczasem sprzedawana przez nas, na bazie licencji, np. marka Nine West to Top 10 w tym kraju. Dotychczas nie zawiodła mnie sprzedaż żadnej z marek licencyjnych – powiedział w listopadzie 2024 r. Dariusz Miłek. Innym razem stwierdził: „Jestem dumny, że mogę wyprodukować t-shirt za dwa dolary, a sprzedać za 69 zł albo więcej, w zależności od logo”.

Zmiana modelu biznesowego wymagała zmiany struktury grupy. W 2024 r. CCC przejęło firmę Rawaki – na jej bazie chce zbudować do 2030 r. sieć ok. 50 sklepów z odzieżą i obuwiem sportowym Boardriders. Na początku 2026 r. przejęło kontrolę nad właścicielem sieci Kaes, która posłuży do otwarcia w tym samym horyzoncie nawet 1200 placówek Worldbox nie tylko w dużych, ale też mniejszych i średnich miastach. W międzyczasie kupiło jeszcze spółkę Szopex, działającą w segmencie premium pod szyldami SklepBiegacza, WarsawSneakerStore i SKstore.

Całość ma spinać e-commerce Modivo z jednym klubem dla wszystkich sieci. Już ponad 1 mln osób wykupiło subskrypcję zapewniającą kilka korzyści, w tym częściowy zwrot pieniędzy na kolejne zakupy. Natomiast HalfPrice pomaga m.in. pozbyć się z zyskiem towaru, którego nie udało się sprzedać w tzw. pierwszej cenie.

– Udział e-commerce w sprzedaży odzieży i obuwia to od kilku lat około 21 proc. rynku detalicznego, a w kategorii premium nawet 90 proc. To nie powinno tak wyglądać – również w premium sprzedaż internetowa powinna być znacznie mniejsza, ale brakuje stacjonarnej sieci multibrandowej. Są tylko salony monobrandowe, głównie w dużych miastach i jest ich mało – powiedział w wywiadzie w XYZ Dariusz Miłek.

Przygotowania do najwyższych segmentów cenowych

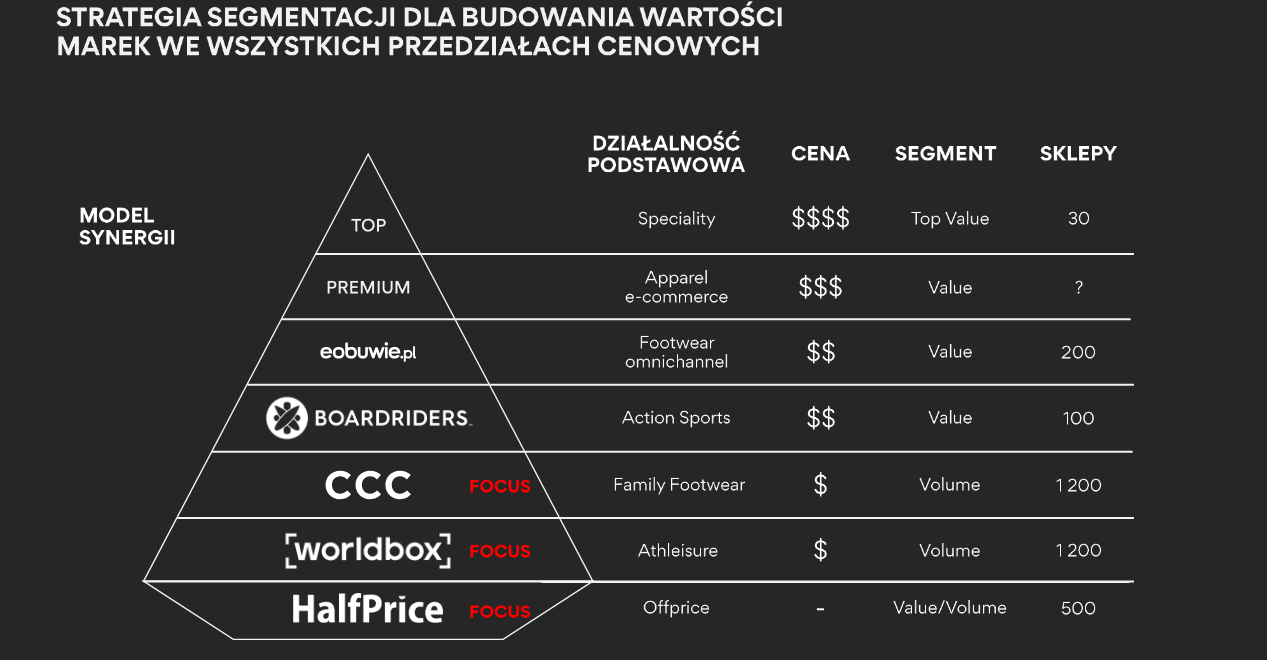

W strategii zaprezentowanej jesienią 2024 r. CCC zasygnalizowało chęć budowy „wartości marek we wszystkich segmentach cenowych”. Przedstawiło strukturę grupy w formie piramidy. Jej fundamentem jest HalfPrice. Za najniższy segment cenowy mają odpowiadać Worldbox i CCC, a za nieco wyższy: Boardriders i eObuwie. Nad nimi znalazły się w piramidzie segmenty „premium” oraz „top”. Potencjał drugiego z nich firma oceniła na 30 sklepów.

Grupa nie komentuje, na jakim etapie przygotowań do wejścia w najwyższy segment cenowy jest po ponad roku. To właśnie w tym obszarze bazą do ekspansji mógłby zostać Moliera2. Nie tylko z uwagi na kilka salonów i solidny e-commerce, ale przede wszystkim z racji doświadczenia i relacji zbudowanych przez lata z markami i klientami mającymi najwyższe wymagania.

– Umowy z markami na wyłączność w danym kraju ciągle się zdarzają, jednak przez lata straciły na znaczeniu. Świadomi klienci doskonale wiedzą, w jakich innych sklepach za granicą mogą dostać tę samą ofertę. Natomiast zbudowanie od podstaw relacji z właścicielami marek luksusowych jest bardzo trudne. Dlatego sądzę, że właśnie to może interesować Modivo – mówi przedstawiciel branży proszący o anonimowość.

– Globalne marki coraz rzadziej stawiają na wyłącznych partnerów, ponieważ chcą sprzedawać jak najszerzej. W związku z tym najcenniejszymi aktywami multibrandowych graczy są baza klientów, kontrakty handlowe oraz wiedza i know-how wypracowane latami przez zespół – słyszymy od innego eksperta.

Założenia obniżone, ambitny cel podtrzymany

Rynek mógłby sceptycznie ocenić otwarcie przez Modivo kolejnego „frontu”. Już dziś część analityków wskazuje, że dużą niewiadomą jest Worldbox. Poza tym wyniki spółki są w ostatnim czasie mało przewidywalne. Sytuację można określić raczej mianem kalejdoskopu.

W okres pandemii COVID-19 firma nie weszła w szczycie formy. Długie ograniczenie handlu stacjonarnego do minimum dodatkowo ją dociążyło. Ożywienie przyniósł 2021 r., bo CCC dobrze odnalazło się w nowej, bardziej cyfrowej rzeczywistości. Jednak od 2022 r. zaczęło jej ciążyć wysokie zadłużenie z powodu podwyżek stóp procentowych.

Wiosną 2023 r. na fotel prezesa wrócił Dariusz Miłek i zaczął osobiście wdrażać transformację. Jej efekty popchnęły do postawienia śmiałego celu: 25 mld zł przychodów i 5 mld zł zysku EBITDA (20 proc. marży) w 2030 r.

Pierwszym poważnym testem był 2025 r., w którym pogoda nie sprzyjała jednak branży modowej. W konsekwencji spółka zrewidowała w listopadzie roczne założenia w dół: oczekiwała 11,3-11,5 mld zł przychodów zamiast 12 mld zł i 1,7-1,8 mld zł zysku EBITDA zamiast 2,4 mld zł. W styczniu, czyli dwa miesiące później, zasygnalizowała, że prawdopodobnie było jeszcze gorzej: 10,9 mld zł sprzedaży i 1,4 mld zł EBITDA (ok. 13 proc. marży).

Zdaniem eksperta

Polska ma potencjał na tle świata

W kluczowych dla tego rynku krajach, jak np. Chiny, widać w pewnym stopniu spadek zainteresowania luksusem – w 2025 r. region Azja-Pacyfik zanotował 16-procentowy spadek. Ujemną dynamikę widać również na rynkach zachodnich, w Europie Zachodniej i USA, gdzie obserwujemy w dużej mierze nasycenie, po latach stałych wzrostów. Choć na 2026 r. wiele z tych firm zakłada mniejszy spadek lub nawet niewielki wzrost, to czas zweryfikuje te założenia.

Poważny kryzys przechodzi amerykański operator luksusowych domów towarowych Saks Global, który jest w kolejnym etapie restrukturyzacji. Nie wiadomo, w którą stronę pójdzie brytyjski Farfetch po przejęciu przez koreański Coupang w wyniku problemów finansowych. Rynek jest bardzo trudny, a w obecnej fazie segment luksusowy jest mocno poobijany i dawne szybkie wzrosty odbijają się dziś firmom czkawką.

W Polsce nie powinniśmy patrzeć na modę luksusową tylko przez pryzmat sytuacji np. w Europie Zachodniej, gdzie rynek znacznie dojrzalszy i nasycony. Nasze społeczeństwo wciąż jest dopiero na etapie bogacenia się. Grupa osób, które mogą pozwolić sobie na produkty z najwyższej półki cenowej, systematycznie rośnie.

Jesteśmy dwudziestą gospodarką na świecie z 37-milionową populacją. Oferta rynku luksusowego w Polsce na tle krajów zachodnich nie jest bardzo rozwinięta: luksusowy dom towarowy Vitkac, aspirujący do tego miana Moliera2, pojedyncze sklepy monobrandowe globalnych marek i kilku lokalnych graczy e-commerce w segmencie premium to niewiele. Można uznać, że do nasycenia nam jeszcze daleko.

Nie oznacza to jednak, że łatwo rozwijać w Polsce sprzedaż luksusowej mody. Wręcz przeciwnie. Zamożni Polacy chętnie korzystają z zakupów za granicą, w trakcie urlopów czy na zagranicznych platformach e-commerce, gdzie wybór jest zdecydowanie większy, a presja ze strony bezpośredniej sprzedaży globalnych marek rośnie. Każda firma, która chce odnieść sukces na tym polu, musi więc zaoferować wymagającemu klientowi coś, czym przyciągnie go do siebie, korzystając z lokalnej wiedzy o jego potrzebach i umiejętności dotarcia do niego.

Główne wnioski

- Kilka akwizycji za sobą, czy będzie kolejna? Z ustaleń XYZ wynika, że Modivo (dawniej CCC) jest zainteresowane jakąś formą transakcji z Moliera2. To notowana na NewConnect spółka będąca jednym z kluczowych polskich graczy na rynku luksusowej mody. Prezes Modivo w odpowiedzi na pytania wyjaśnia, że regularnie otrzymuje propozycje współpracy od spółek branży, które widzą w jego firmie dobrego inwestora. Zapewnia jednak, że priorytetem jest poprawa efektywności w obecnej strukturze grupy. W ostatnich lata Modivo dokonało trzech relatywnie niewielkich – w porównaniu do własnej skali – przejęć: Rawaki, Kaes oraz Szopex.

- Od tanich butów po luksusową modę. CCC zbudowało pozycję jako sieć z tanim obuwiem. W ostatnich latach firma założona przez Dariusza Miłka zaczęła jednak sprzedawać przez inne szyldy z grupy coraz więcej odzieży, w tym globalnych marek premium produkowanych na licencji. Jej aktualna strategia obejmuje rozwój we wszystkich segmentach cenowych. Najwyższa półka wciąż pozostaje zagospodarowania. To właśnie w tym zakresie mógłby pomóc Moliera2: siecią kilku butików, solidnym e-commerce oraz wypracowanymi przez lata relacjami z dostawcami i klientami wymagającymi najwyższego standardu.

- Potencjał jest, ale wykorzystać go nie byłoby łatwo. Eksperci zwracają uwagę na wyjątkowo trudną sytuację na rynku luksusowej mody w skali świata. W kluczowych dla niego krajach sprzedaż wręcz spada. Równolegle w Polsce potencjał pozostaje spory z uwagi na dopiero bogacące się społeczeństwo. Zbudowanie na nim pozycji nie jest jednak łatwe. W tym kontekście przejęcia Moliera2 ułatwiłoby Modivo wejście w nowy dla siebie segment cenowy, rządzący się innymi prawami niż marki masowe. Grupa ma jednak za sobą turbulentny okres i wiele obszarów do poprawy efektywności – kolejne przejęcie mogłoby wydłużyć osiągnięcie założonych celów.