Credit Agricole chce przyspieszyć w Polsce. „W odróżnieniu od konkurencji, mamy na to czas”

To jeden z największych banków w Europie, ale w Polsce wciąż jest poza pierwszą ligą. Credit Agricole nie chce jednak gonić konkurencji przez przejęcia. Stawia na cierpliwy, organiczny wzrost i wyraźnie wskazuje, gdzie zamierza wygrać. Kluczem mają być aktywni i zamożni klienci oraz powrót do hipotek.

Z tego artykułu dowiesz się…

- Dlaczego Credit Agricole, mimo globalnej skali pozostaje średnim graczem w Polsce.

- Jak bank chce zwiększyć liczbę aktywnych klientów i poprawić swoją pozycję rynkową.

- W których segmentach bank widzi największy potencjał wzrostu.

To trzecia pod względem aktywów grupa bankowa w Europie, ustępująca jedynie brytyjskiemu HSBC i francuskiemu BNP Paribas. Tylko w 2025 r. pozyskała 2,1 mln nowych klientów. W perspektywie trzyletniej zapowiada, że będzie ich nawet 60 mln, o 8 mln więcej niż w 2025 r. Mimo to poza Francją, na próżno szukać jej wśród największych graczy na europejskich rynkach. We Włoszech i Belgii zamyka pierwszą dziesiątkę w sektorze. Credit Agricole ma jednak ambitne plany, by przyspieszyć, także w Polsce.

Credit Agricole ma inną strukturę niż reszta banków

Polski bank Credit Agricole z aktywami 38 mld zł plasuje się na 11. miejscu, tuż za VeloBankiem (53,5 mld zł). Bernard Muselet, senior country officer Credit Agricole w Polsce, radzi jednak, by patrzeć na działalność grupy nad Wisłą całościowo. W odróżnieniu od innych grup bankowych, biznesy: leasingowy, flotowy i faktoringowy (Europejski Fundusz Leasingowy), zarządzania aktywami (Amundi), ubezpieczeniowy (Credit Agricole TU, Credit Agricole Życie TU) oraz najmu aut (CA Autobank) nie są skonsolidowane w bilansie banku. De facto są to spółki siostrzane wobec polskiego banku, a nie zależne, kontrolowane przez ten bank.

– Trudno nas porównywać z innymi, bo nie konsolidujemy tych biznesów. Gdybyśmy to zrobili, wtedy nasza pozycja skoczyłaby z 11 miejsca na 9-10 – przekonuje Lech Zasławski, wiceprezes ds. finansów i operacji w Credit Agricole Bank Polska.

Skalę dobrze pokazują także wstępne wyniki. W 2025 r. przychody netto grupy w Polsce wyniosły 3,2 mld zł, z czego 72 proc. (2,3 mld zł) stanowiły przychody banku. Całościowy wynik jest zatem o 6,3 proc. wyższy niż rok wcześniej. Na finalne wyniki trzeba poczekać jeszcze kilka tygodni.

Grupa przyspieszy, ale w sposób organiczny

W listopadzie francuski właściciel przedstawił nową trzyletnią strategię – ACT 2028. Zakłada ona przyspieszenie rozwoju we Francji, zwiększenie dynamiki we Włoszech, czy budowę europejskiej bankowości uniwersalnej, począwszy od Niemiec.

– Strategia skupia się na rynku niemieckim i włoskim oraz na rozwoju w Europie, w tym w Polsce. Chcemy przyspieszać na wszystkich rynkach, gdzie jesteśmy obecni – deklaruje Bernard Muselet.

Lech Zasławski przypomina, że bank jeszcze kilka lat temu miał słabsze wyniki finansowe. Powód? Niskie stopy procentowe uderzyły w rentowność jego biznesu. Dotknęły go także zwroty za przedterminowe spłaty kredytów (małe TSUE) oraz rezerwy na kredyty hipoteczne denominowane do franka szwajcarskiego. W 2020 r. bank miał 138,1 mln zł straty netto.

– Jako grupa zastanawialiśmy się, w którą stronę pójść. Rozważaliśmy akwizycję dużego banku w Polsce, ale ostatecznie podmiot ten nie trafił na sprzedaż. Skoro zatem nie było szans na rozsądną akwizycję także w kolejnych latach, zdecydowaliśmy, że potrzebujemy większej skali zbudowanej organicznie. Uruchomiliśmy największy program transformacyjny w historii banku zwany Accelere. Nie był to skokowy wzrost, ale szybko przyniósł efekty. W odróżnieniu od konkurencji, w Credit Agricole mamy na to czas – wyjaśnia Lech Zasławski.

Zamierza zwiększyć liczbę aktywnych klientów

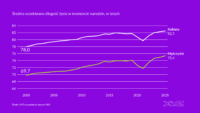

Aby zwiększyć skalę, bank skupił się na wzroście odsetka aktywnych klientów, czyli tych, którzy korzystają z jego oferty na co dzień. Efekt? O ile jeszcze w 2020 r. miał 670 tys. aktywnych klientów mających rachunek bieżący, o tyle obecnie jest ich ponad 1 mln. Gdyby uwzględnić nie tylko posiadaczy rachunków, ale też klientów kredytowych liczba dobija do 2,2 mln osób.

Bank zaczął od przygotowania w 2022 r. nowej aplikacji dla klientów. Ostatnio wdrożył w niej weryfikację behawioralną, płatności powtarzalne BLIK czy wideorozmowy. Po drugie, jego sieć 359 oddziałów (176 bezgotówkowych) skupiła się na uczeniu klientów korzystania z kanałów zdalnych. Po trzecie, bank zadbał o zwiększenie świadomości marki: z 16,5 proc. w 2019 r. do prawie 23 proc. na początku tego roku. To nie koniec.

– Przebudowaliśmy naszą maszynę w kierunku akwizycji klientów. Rok do roku zwiększamy bazę aktywnych klientów z kontem o kolejne 70-100 tys. Liczymy, że do 2028 r. będziemy mieli 1,6 mln klientów z rachunkiem bieżącym, co dałoby nam 5 proc. udziału w rynku – ujawnia Lech Zasławski.

Dodaje, że już teraz Polska istotnie wyróżnia się we francuskiej grupie pod względem akwizycji klientów. Według strategii, Polska, obok Francji i Włoch jest jednym z najszybciej rosnących rynków, na których działa francuska grupa.

Jednocześnie bank redukuje liczbę odejść klientów. Chwali się, że roczny odsetek odejść to poniżej 10 proc. Obecnie średnia relacja klienta z bankiem waha się od siedmiu do dziesięciu lat.

Postawi na zamożnych oraz młodszych klientów

Na których klientach najbardziej zależy naszym rozmówcom? Przede wszystkim na tych bardziej zamożnych. Bank przygotował ofertę dla osób, które zarabiają powyżej 15 tys. zł miesięcznie lub dysponują majątkiem powyżej 250 tys. zł i nazywa ją bankowością prime.

– Kiedy zaczęliśmy rozbudowywać ofertę dla klientów prime na początku 2024 r., zobaczyliśmy, jak zróżnicowana jest rentowność różnych segmentów. Klient prime jest od pięciu do ośmiu razy bardziej rentowny przy tej samej aktywności, co klasyczny klient banku. Zbudowaliśmy zatem dla nich specjalną sieć sprzedaży, nowe usługi, funkcjonalności w aplikacji i linię call center. Następną usługą będzie możliwość łatwego zarządzania aktywami w aplikacji – precyzuje Lech Zasławski.

Credit Agricole obsługuje 45 tys. tego typu klientów – to o 15 tys. więcej niż rok temu. Potencjał jest większy. Bank szacuje go na 100 tys. i liczy, że osiągnie ten poziom w 2032 r. To już kolejny bank z dużymi ambicjami w tym zakresie. Wcześniej o swoich ambicjach mówiły m.in. ING oraz UniCredit.

Drugim segmentem klientów, na który chce postawić bank, są osoby młodsze w wieku do 27 lat. Szczególnie mocno zamierza skupić się na segmentach do 13 lat i pomiędzy 14. a 18. rokiem życia. Obecnie obsługuje ich około 70 tys., a jego ambicje na 2026 r. sięgają do 74,2 tys. Aby lepiej odpowiadać na ich potrzeby, bank wprowadził specjalną ofertę kont osobistych dla tych trzech grup młodych klientów. W najbliższych latach skupi się na specjalnej aplikacji bankowej dla najmłodszych i ucyfrowieniu otwierania kont dla dzieci.

Szuka menedżerów do nowych linii biznesowych

Wymienione wyżej obszary nie były dotychczas w DNA banku. Credit Agricole wcześniej miał ofertę tzw. personal bankingu, którą kierował do osób z aktywami powyżej 4 mln zł. Rozszerzenie oferty o segment prime jest kolejnym krokiem.

Bank nie odpuszcza jednak w obsłudze firm. Równocześnie będzie też szukać starszego bankiera, który wesprze rozwój biznesu w segmencie średnich i dużych przedsiębiorstw oraz odpowiadać za współpracę z CACIB, czyli bankowością korporacyjną i inwestycyjną Credit Agricole.

– Do tej pory zajmowaliśmy się tym z Francji, Niemiec, Londynu, ale nie mieliśmy nikogo w Polsce. To pokazuje nasze ambicje, że chcemy nadal rozwijać się nad Wisłą i odpowiadać na potrzeby coraz bardziej zamożnego społeczeństwa, a także wspierać gospodarkę w dużych projektach infrastrukturalnych, obronnych i energetycznych – precyzuje Bernard Muselet.

Dzięki wzmocnieniu tej linii biznesowej i współpracy z jednostkami grupy, bank wejdzie do gry w wielkich projektach infrastrukturalnych w Polsce.

Bank mocniej postawi na dwa kanały dystrybucji

Do tej pory silnym kanałem akwizycyjnym Credit Agricole były kredyty ratalne. Bank ma silne partnerstwa ze sprzedawcami. Szacuje, że 40 proc. nowych klientów przychodzi do banku właśnie tym kanałem.

Teraz jednak chce rozbudować dwa kolejne źródła akwizycji. Za kolejną jedną trzecią odpowiadają klienci, którzy zobaczyli kampanię banku, np. z Dawidem Podsiadło lub skusiły się na otwarcie rachunku z wyższym oprocentowaniem. Za resztę akwizycji odpowiada własna baza klientów, która poleca bank w ramach programów lojalnościowych lub rekomenduje znajomym i rodzinie założenie takiego rachunku na bazie własnych dobrych doświadczeń.

Chce co najmniej podwoić udziały w segmencie agro

W czym bank chce się wyspecjalizować? Na pewno chce nadal rozwijać segment finansowania rolnictwa, w którym jego udziały rynkowe sięgają 5 proc., czyli są znacznie wyższe niż naturalna pozycja CABP w Polsce.

– Segment agro to nasze oczko w głowie i DNA całej grupy. Nasze ambicje w krótkim czasie sięgają liczby dwucyfrowej. Nasz obecny potencjał, jeśli chodzi o produkty, model dystrybucji uważamy za unikatowy w niektórych obszarach – dlatego w tym segmencie realnie wierzymy w udział w rynku ponad naszą naturalną średnią. Jesteśmy przy tym bardzo selektywni. To znaczy, że stawiamy na współpracę z gospodarstwami produktowymi, czyli rolnikami indywidualnymi, którzy de facto są przedsiębiorcami. Traktujemy ich jak przedsiębiorców. To ok. 150 tys. gospodarstw spośród 1,5 mln zarejestrowanych rolników w Polsce. Znamy wyzwania tego rynku – zapewnia Lech Zasławski.

Chce szybko urosnąć w kredytach hipotecznych

Jednocześnie bank zamierza wrócić na rynek kredytów hipotecznych. Przebudował już procesy, aby finansowanie było dostępne szybciej niż w przeszłości. Wtedy na wypłatę środków czekało się nawet 30-50 dni, co było nie do zaakceptowania na tym mocno konkurencyjnym rynku.

– Rok temu podjęliśmy decyzję, że chcemy poprawić nasz udział w tym rynku. Obecnie to 0,6 proc. sprzedaży, podczas gdy nasz naturalny udział to 3-4 proc. Mamy już listę rzeczy, które chcemy wdrożyć do końca 2026 r. Zaczęliśmy współpracę z pośrednikami kredytowymi [Expanderem i ANG – red.]. Naszym celem jest 5 proc. udział w nowej sprzedaży tych produktów do 2028 r. – zapowiada Lech Zasławski.

Bank wprawdzie pracuje nad zdalną hipoteką, ale nie chce wymuszać na klientach korzystania z tego rozwiązania. Słyszymy, że klienci potrzebują doradztwa w tym zakresie, więc niewłaściwe byłoby im zaoferować 15-minutowy proces kredytowy, jak przy pożyczkach gotówkowych.

Szef finansów CABP przyznaje, że już w 2025 r. bank poprawił sprzedaż kredytów hipotecznych o 60 proc., a w tym roku planuje podobną dynamikę. Jego celem jest dojście z 700 mln zł sprzedaży rocznie w 2025 r. do 2,5 mld zł w 2028 r. Najpierw chce się skupić na własnej bazie klientów.

Zapytany o walkę na marżę w tym obszarze odpowiada, że śledzi cały czas rynek.

– Pozycja lidera systematycznie się zmienia, w zależności od ofert promocyjnych poszczególnych banków. Dla nas istotne jest, aby utrzymać swoją pozycję w TOP 3, w segmentach, które nas interesują – mówi Lech Zasławski.

Zdaniem eksperta

Bankowi może być trudno wejść do ścisłej czołówki rynku

Główne wnioski

- Credit Agricole, mimo globalnej skali i pozycji jednego z największych banków w Europie w Polsce pozostaje graczem drugiego szeregu. Wynika to m.in. z nietypowej struktury grupy, w której wiele biznesów funkcjonuje poza bilansem banku. Instytucja świadomie rezygnuje z prób szybkiego awansu przez przejęcia. Zamiast tego stawia na długoterminowy, organiczny wzrost i stopniowe budowanie skali.

- Kluczowym elementem strategii jest zwiększanie liczby aktywnych klientów, a nie tylko nominalnej bazy. Bank rozwija kanały cyfrowe, poprawia doświadczenie użytkownika i inwestuje w rozpoznawalność marki. Jednocześnie ogranicza odpływ klientów, co przekłada się na stabilność relacji i przychodów. Celem jest osiągnięcie ok. 5 proc. udziału w rynku rachunków bieżących do 2028 r.

- Credit Agricole wyraźnie redefiniuje swoje priorytety biznesowe, koncentrując się na najbardziej rentownych segmentach. Stawia na klientów zamożnych (prime), młodsze pokolenia oraz rozwój w obszarach takich jak hipoteki, agro i bankowość korporacyjna. Bank chce także zwiększyć swoją obecność w dużych projektach infrastrukturalnych i energetycznych. Całość ma być wsparta transformacją operacyjną i lepszym wykorzystaniem synergii w ramach grupy.