Geopolityka staje się problemem systemowym. Szefowie ryzyka banków o Bliskim Wschodzie i polskiej gospodarce

Polskie banki wchodzą w okres niepewności. Ryzyka geopolityczne zaczynają dominować nad tradycyjnymi zagrożeniami kredytowymi. Jednocześnie sektor musi mierzyć się z nowymi wyzwaniami jak masowe refinansowanie i cyberataki na klientów. Prezentujemy drugą część cyklu, który powstał na podstawie rozmów z siedmioma szefami ryzyka w największych polskich bankach.

Z tego artykułu dowiesz się…

- Jak konflikt na Bliskim Wschodzie może wpłynąć na polską gospodarkę i sektor bankowy,

- Które branże są najbardziej narażone na wzrost cen energii i zaburzenia łańcuchów dostaw,

- Dlaczego refinansowanie kredytów hipotecznych staje się problemem dla banków.

Podważanie umów kredytowych w sądach, nieprzewidywalne regulacje i zmiana wskaźnika referencyjnego to tylko część wyzwań, z którymi mierzą się szefowie ryzyka polskich banków. Kontynuując nasz cykl, zapoczątkowany 27 marca, tym razem skupiamy się na kolejnych istotnych z ich punktu widzenia ryzykach. W drugiej części piszemy o tym, jak szefowie siedmiu dużych polskich banków (PKO BP, Pekao, Santandera, ING, mBanku, BNP Paribas i VeloBanku) postrzegają ryzyka gospodarcze, geopolityczne, kredytowe i cybernetyczne.

Czas jest kluczowym czynnikiem w ocenie wpływu wojny na Bliskim Wschodzie na polską gospodarkę

Przełomem w ostatnim miesiącu był atak Izraela i Stanów Zjednoczonych na Iran. Zdaniem naszych rozmówców, choć ataki mają miejsce tysiące kilometrów od Polski, mogą mieć duży wpływ na tutejszą gospodarkę.

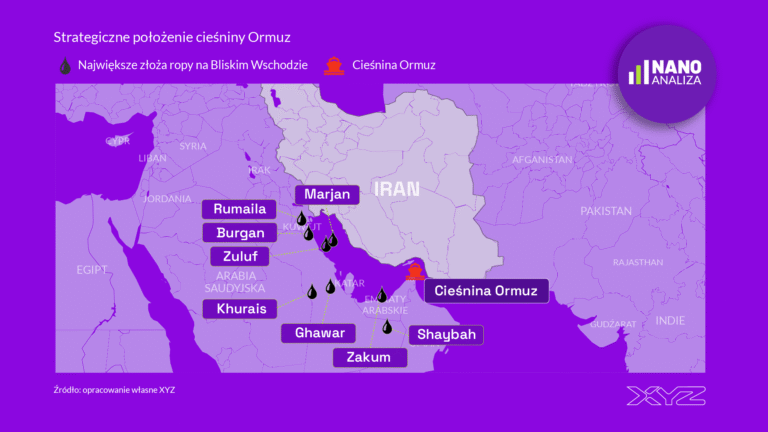

Chodzi przede wszystkim o nagły wzrost cen ropy, która nie może być transportowana przez cieśninę Ormuz. Przepływa przez nią jedna piąta światowego handlu ropą i podobny udział globalnych transportów skroplonego gazu ziemnego (LNG). Sytuację pogarsza fakt, że trudno dziś wskazać, kiedy wojna może się zakończyć.

– Wpływ na gospodarkę zależy głównie od tego, jak długo potrwa wojna. Im dłużej bowiem, tym większe i bardziej negatywne mogą być jej skutki – przyznaje Artur Głembocki, szef ryzyka Santander Bank Polska.

Precyzuje, że w krótkim i średnim okresie sytuacja Polski pozostaje dobra i stabilna. Polska od lat realizuje bowiem strategię dywersyfikacji źródeł energii. Jego zdaniem, jeśli jednak obecna sytuacja utrzyma się dłużej niż dwa miesiące, może dojść do dużych globalnych zmian. Niedobory ropy i gazu mogą wtedy przekroczyć poziom, na który Międzynarodowa Agencja Energii (IEA) jest w stanie reagować uwalnianiem rezerw. Może to prowadzić do bardzo wysokich cen i lokalnych przerw w dostawach. Polska jednak w tym scenariuszu byłaby dość odporna.

Każdy kolejny miesiąc blokady to większe straty

Podobnie sytuację ocenia Wojciech Kembłowski, szef ryzyka BNP Paribas Bank Polska. Uważa, że szok trwający do trzech miesięcy, może wprawdzie przejściowo wpłynąć na dane o inflacji i aktywności gospodarczej, ale nie powinien istotnie zmienić narracji o stanie gospodarki. Dynamika cen i tempo wzrostu gospodarczego mogą stosunkowo szybko powrócić do stabilnego poziomu.

– Znacznie poważniejsze konsekwencje przyniósłby szok o większym horyzoncie. Każdy kolejny miesiąc oznaczałby większe straty gospodarcze. Wyższa inflacja ogranicza siłę nabywczą dochodów. To prowadzi nie tylko do spowolnienia tempa konsumpcji, lecz także do zmiany jej struktury – podkreśla szef ryzyka BNP Paribas Bank Polska.

Implikacje blokady są szersze niż wzrost cen paliw

Zdaniem Marka Lusztyna, szefa ryzyka mBanku sytuacja w Zatoce Perskiej stanowi bezprecedensowe wyzwanie dla stabilności systemu finansowego. Dotknięte mogą być w szczególności gospodarki o wysokim stopniu otwarcia i zależności od importu surowców energetycznych. Zalicza się do nich także Polska.

– Ekonomiczne konsekwencje blokady cieśniny są znacznie głębsze niż wzrost cen na stacjach paliw. Region jest też odpowiedzialny za ok. jedną trzecią światowego handlu kluczowymi dla produkcji nawozów sztucznych komponentami. Oznacza to, że konflikt uderza jednocześnie w łańcuchy dostaw energii i żywności, tworząc wielowymiarowy impuls proinflacyjny. Na szczęście Polska pod względem tempa wzrostu gospodarczego jest w lepszej sytuacji niż większość krajów UE. Weszliśmy w 2026 r. z wysokim wzrostem PKB, napędzanym konsumpcją prywatną i odbiciem inwestycji – ocenia Marek Lusztyn.

Dodaje, że wojna w zatoce negatywnie wpływa na oba silniki wzrostu. Wzrost cen energii działa jak podatek konsumpcyjny. Dlaczego? Wyższe ceny energii oznaczają niższy dochód rozporządzalny, który gospodarstwa domowe mogłyby przeznaczyć na inne dobra. Wrażliwe na niepewność geopolityczną są też inwestycje prywatne. Powód? Firmy obawiając się o stabilność dostaw energii, mogą zawiesić plany ekspansji. Jedynym stabilnym elementem, w krótkim horyzoncie, pozostają inwestycje publiczne finansowane z Krajowego Planu Odbudowy (KPO) i funduszy strukturalnych, które pełnią rolę stabilizatora wzrostu.

Joanna Erdman, szefowa ryzyka ING Banku Śląskiego przyznaje, że najbardziej niepokoi ją perspektywa ogólnogospodarczego kryzysu i spowolnienia ze względu na czynniki geopolityczne. W takiej sytuacji negatywny wpływ na klientów byłby duży.

– Widzieliśmy już podobne zjawisko, kiedy wybuchła wojna w Ukrainie. Wtedy firmy odczuły wzrost cen energii, który przełożył się na koszty działania. Efekt wojny na Bliskim Wschodzie może być podobny. Tym bardziej że mówimy o zerwanych lub zakłóconych łańcuchach dostaw produktów i surowców – przyznaje Joanna Erdman.

Najbardziej ucierpiałoby hutnictwo, chemia i transport

Według Marcina Gadomskiego, szefa ryzyka Banku Pekao, wzrost cen ropy i gazu przekłada się na koszty transportu wszystkich dóbr. Wywołuje też wzrost inflacji i wahania stóp procentowych.

– To wyzwanie dla branży transportowej, szczególnie tam, gdzie trudno od razu przerzucić wyższe koszty na klientów przy przedłużającym się kryzysie. Może to wpływać na spłacalność kredytów czy rat leasingowych. Innymi sektorami, gdzie może dojść do pogorszenia sytuacji, są branże uzależnione od cen energii takie jak hutnictwo, ceramika, nawozy i podobne – zaznacza menedżer.

Podobne szacunki podaje Paulina Strugała, szefowa ryzyka VeloBanku. Jej zdaniem blokada cieśniny najbardziej dotknie branż energochłonnych jak chemia i hutnictwo, a także transport, logistyka, lotnictwo i firmy zależne od importowanych surowców i finansowania w walutach obcych.

Wojciech Kembłowski dodaje, że popyt na wyższe dobra, zwłaszcza te o dużym udziale kosztów energii, będzie w takich warunkach słabł w ponadprzeciętnym tempie. Szczególnie narażone są branże związane z produkcją i dystrybucją samochodów, artykułów RTV i AGD oraz mebli, a także sektor usług turystycznych, hotelarskich i gastronomicznych.

– Szok energetyczny, podnoszący koszty działalności przedsiębiorstw przy jednoczesnym osłabieniu popytu na ich produkty, zwiększa ryzyko pogorszenia rentowności. Skala tego wpływu jest tym większa, im słabsza jest wyjściowa kondycja finansowa danej branży oraz im mniejsza jest jej zdolność do przeniesienia wyższych kosztów produkcji na odbiorców. Do takich sektorów należą m.in. produkcja metali, ceramicznych materiałów budowlanych, wyrobów z gumy i tekstyliów – mówi menedżer.

Nie można wykluczyć wpływu na wysokość stóp procentowych

Wojciech Kembłowski ocenia, że szok podażowy nie powinien skłaniać banków centralnych do zacieśnienia polityki pieniężnej, bo wyższej inflacji towarzyszy słabszy wzrost gospodarczy. Co więcej, sama presja inflacyjna powinna wygasać najpóźniej po roku. Zauważa jednak, że rynkowe oczekiwania dotyczące stóp procentowych się zmieniają.

– Jednocześnie rosną rentowności obligacji, a ich wycena w ujęciu rynkowym (mark-to-market) spadła. Biorąc pod uwagę rosnący udział papierów dłużnych w bilansach banków, może to mieć negatywny wpływ na wyniki finansowe instytucji. Będzie to wpływać na podejście do ryzyka w sektorze bankowym – podkreśla Wojciech Kembłowski.

– Jeśli wzrosną ceny energii, to wraca inflacja, oddalają się obniżki stóp procentowych i kredytobiorcom trudniej spłacać kredyty. Do tego dochodzi ucieczka kapitału od ryzyka na rynkach wschodzących (emerging markets), którym nadal jesteśmy. To osłabia złotego i podnosi koszty finansowania banków. W krótkim okresie oznacza to ostrożniejsze udzielanie kredytów, bo nie wiadomo, jak bardzo sytuacja może się pogorszyć – dodaje Paulina Strugała.

Do bezpośredniego wpływu na banki odnosi się też Piotr Mazur, szef ryzyka PKO BP. Ocenia, że banki wzmocnią monitoring portfeli i zaktualizują scenariusze stresowe. Na tym etapie nie obserwuje jednak istotnego pogorszenia jakości aktywów.

Artur Głembocki przyznaje, że banki nie wprowadzają istotnych zmian w polityce kredytowej, ale w wybranych przypadkach oferują klientom wsparcie w zakresie płynności. Sektor jest „nadpłynny” i ma silną pozycję kapitałową, dlatego może odpowiadać na rosnące potrzeby klientów w zakresie kapitału obrotowego.

Co martwi? Geopolityka i brak przewidywalności

Wojna z Iranem to część nowej rzeczywistości geopolitycznej. Wojciech Kembłowski wskazuje, że firmy planując inwestycje, robią to z wyprzedzeniem kilku, kilkunastu lat. Dodaje, że żyjemy w czasach, gdy dynamicznie zmieniają się realia geopolityczne. Odnosi się nie tylko do wojny, ale też do zmian w polityki celnej, czy zagrożeń ze wschodu.

– Staje się jasne, że brak wsparcia dla Ukrainy może oznaczać, że Rosja wygra i potraktuje to jako zachętę, by z czasem ruszyć dalej – podkreśla menedżer.

Na brak przewidywalności uwagę zwraca także Marek Lusztyn. Jego zdaniem zmiany, które dziś obserwujemy, nie mają precedensu, w związku z czym trudno przewidzieć co się dalej wydarzy.

– Taki brak przewidywalności jest tym, co każdego zarządzającego ryzykiem martwi najbardziej, bo utrudnia zarządzanie. Dotyczy to zarówno alternatywnych możliwości alokacji zasobów, w tym wydatków na obronność, jak i stabilności dostaw energii – podkreśla Marek Lusztyn.

Rośnie potrzeba dywersyfikacji dostawców chmury

Paulina Strugała mówi wprost: ryzyko geopolityczne staje się zagrożeniem systemowym dla sektora. Jest trudne do zarządzania, a jego waga rośnie w stosunku do tradycyjnych ryzyk, np. kredytowego i operacyjnego.

– Geopolityka definiuje na nowo bezpieczeństwo technologiczne. Koncentracja usług u kilku globalnych dostawców chmury sprawia, że ewentualny konflikt może doprowadzić do natychmiastowego paraliżu operacyjnego sektora – zaznacza Paulina Strugała.

Zdaniem Joanny Erdman uzależnienie od amerykańskich dostawców technologii to realne wyzwanie dla całego sektora. Mówimy tu np. o usługach chmurowych i typowym ryzyku koncentracji. Najlepszym tzw. mitygantem tego ryzyka jest oczywiście dywersyfikacja. Dlatego tak ważne jest wypracowanie alternatywnych rozwiązań.

Szefowie ryzyka podkreślają rolę transformacji Polski

Wojciech Kembłowski podkreśla, że ostatnie 30 lat to duży sukces gospodarczy Polski. Pod względem wymiany handlowej Polska może być większym partnerem gospodarczym dla Niemiec niż Francja (Niemcy mają zbliżoną wartość wymiany towarów z Polską, jak i Francją). To duże sprzężenie gospodarek, które wspiera rozwój dobrobytu w obu krajach. Niemiecki rynek odpowiada bezpośrednio za 25-30 proc. polskiego eksportu, prawie 15 proc. naszego PKB, pośrednio udział ten jest jeszcze większy.

O Niemczech mówi też Marek Lusztyn. Zaznacza, że 2025 r. przyniósł nad Odrą przełamanie trendu spadkowego, który widzieliśmy w ostatnich latach. Wzrost, inaczej niż dawniej, nie jest jednak napędzany tanią energią i eksportem do Chin, ale wydatkami publicznymi na infrastrukturę i obronność.

Artur Głembocki zaznacza, że transformacja polskiej gospodarki jest niewątpliwym sukcesem, a Polska nadal pozytywnie wyróżnia się w regionie.

– Średnioterminowo (do trzech lat) będziemy jeszcze korzystać z tych motorów, które budowały wzrost gospodarczy. To silny konsument oraz popyt inwestycyjny, wspierany środkami z KPO i funduszy unijnych – zaznacza Artur Głembocki.

Inwestycje prywatne muszą w końcu ruszyć

Wojciech Kembłowski nadziei na dalsze wzrosty upatruje w inwestycjach prywatnych. Liczy, że w końcu ruszą, bo inwestorzy nie mogą czekać w nieskończoność. Muszą inwestować, by zapewnić dalszy rozwój swoich przedsiębiorstw, zwiększyć ich konkurencyjność, obniżać koszty działania i poprawić odporność na zewnętrzne szoki.

Ten tok myślenia wspiera także Piotr Mazur. Jego zdaniem polskie przedsiębiorstwa radzą sobie dobrze, także za granicą, przejmując przestrzeń po wycofujących się lokalnych konkurentach. Ich przewagą staje się dywersyfikacja. Polska ma szeroką bazę mniejszych firm, która zapewnia odporność gospodarki, ale także silne krajowe podmioty, które pełnią rolę motorów wzrostu.

– Perspektywy na 2026 r. wyglądają dobrze. Polskie firmy wykazują wysoką adaptacyjność, a banki są dobrze przygotowane do wspierania inwestycji i ekspansji gospodarczej – przekonuje Piotr Mazur.

– Ten rok może być jeszcze lepszy niż poprzedni, co ma być nakręcane inwestycjami publicznymi, związanymi z energetyką, infrastrukturą i obronnością. Sprzyja też korzystna sytuacja konsumentów, wspierana spadającymi stopami procentowymi – dodaje Marcin Gadomski.

Przypomina, że Polska ma dobrze wykształconą kadrę, infrastrukturę, poszanowanie prawa własności i swobodę przepływu kapitału. Z tego powodu jest dobrym miejscem do inwestycji.

Wyzwaniem jest rynek pracy i polaryzacja płatników CIT

Szef ryzyka Pekao twierdzi jednak, że kraj potrzebuje wyraźnego impulsu prorozwojowego. Co może nim być? Choćby uproszczenie regulacji, wsparcie dla inwestycji w badania i rozwój (B+R) oraz przewidywalna polityka energetyczna państwa.

– Bez zwiększenia produktywności i przesunięcia się w stronę bardziej zaawansowanych sektorów trudno będzie utrzymać dotychczasową dynamikę wzrostu – komentuje Marcin Gadomski.

Dodaje, że wyzwaniem dla firm pozostają rosnące koszty pracy. Wymusza to zmianę profilu gospodarki. Polska przestaje być podwykonawcą, co napędzało jej wzrost w poprzednich dekadach. Obecnie rozwój napędzają nowe technologie, rozwój energetyki i inwestycje infrastrukturalne.

Wojciech Kembłowski przyznaje, że Polska wchodzi w etap coraz większej polaryzacji. Większość podatków płaci tak naprawdę kilkanaście największych firm, w tym banki. Sytuacja, gdy 5 proc. podatników płaci 50-60 proc. CIT-u nie jest korzystna.

– Jeśli kilka największych firm ograniczy działalność, w tym dalsze inwestycje niezbędne dla dalszego rozwoju konkurencyjności kraju, przeniesie zyski za granicę lub odnotuje straty, to państwo może nagle stracić znaczną część wpływów podatkowych – przestrzega Wojciech Kembłowski.

Kolejne wyzwania? Demografia i rynek venture capital

Kolejnym wyzwaniem jest demografia. Paulina Strugała przyznaje, że patrząc na ambicje zapisane w strategiach bankowych, można odnieść wrażenie, że operują one na rynku 50-milionowego kraju, a nie w realiach kurczącej się bazy klientów.

–Jeśli liczba osób w wieku produkcyjnym maleje co roku o kilkaset tysięcy, sektor musi zmierzyć się z pytaniem: kto będzie naturalnym odbiorcą kredytów hipotecznych i czy w każdym mieście uzasadniony będzie dalszy wzrost podaży mieszkań i biur? To już nie jest kwestia cyklu koniunkturalnego, lecz długoterminowej struktury rynku – przyznaje szefowa ryzyka VeloBanku.

Artur Głembocki zwraca też uwagę na słabo rozwinięty rynek venture capital. Tymczasem Polska potrzebuje efektywnego, lokalnego rynku kapitałowego z systematycznie oszczędzającymi Polakami, a nie inwestorami pojawiającymi się i znikającymi wraz z kolejną falą napływu zagranicznych funduszy.

Kredyty firm są bardziej narażone niż kredyty detaliczne

Nasi rozmówcy podkreślają, że pomimo licznych wyzwań gospodarczych, jak i napiętej sytuacji geopolitycznej, ryzyko kredytowe sektora powinno być pod kontrolą. W segmencie kredytów detalicznych sytuacja może się nawet poprawiać wraz ze spadkiem stóp procentowych, czyli niższymi obciążeniami budżetu (o ile klienci mają kredyty ze zmiennym oprocentowaniem).

Mniej przewidywalna jest sytuacja w segmencie kredytów dla firm. Możliwe są okresowo wyższe koszty ryzyka, podobnie jak miało to miejsce np. w 2024 r.

– Możliwe są punktowe wzrosty dotyczące poszczególnych większych klientów lub branż, które mogłyby przy niskich kosztach ryzyka podbić ich wysokość, tak jak w przeszłości – podkreśla Marek Lusztyn.

Podobnego zdania jest Piotr Mazur. Przypomina, że doświadczenia z ostatnich lat, m.in. z rynku motoryzacyjnego czy energii, pokazują, że szoki zewnętrzne szybko przekładają się na wyniki firm. Wojciech Kembłowski dodaje, że kluczowe będzie obserwowanie ekspozycji wobec dużych firm. Problemy kilku z nich mogą oznaczać spory przyrost kredytów z dużą utratą wartości. Ponadto, restrukturyzacje takich firm są dość czasochłonne, a naprawa portfela trudniejsza.

– Duże firmy mają zazwyczaj większe bufory płynnościowe, które lepiej przygotowują je na wszelkiego rodzaju kryzysy. Jednak, gdy następują masowe niekorzystne zjawiska rynkowe, pogorszenie tego portfela jest dla banków bardzo odczuwalne ze względu na znaczące jednostkowe ekspozycje – wskazuje Joanna Erdman.

Banki zmagają się z falą chętnych na refinansowanie

Choć klienci detaliczni są mniej ryzykowni niż firmowi, to jest jedno ryzyko, które dotyczy właśnie pierwszego z segmentów. Chodzi o masowe refinansowanie kredytów na stałej stopie procentowej. Według Biura Informacji Kredytowej (BIK) w 2025 r. aż 20 proc. sprzedawanych kredytów hipotecznych to właśnie kredyty będące refinansowaniem poprzednich zobowiązań.

– To dość problematyczne zjawisko z punktu widzenia sektora bankowego. Dlatego, że klienci mogą się decydować na ten krok, nie ponosząc przy tym dodatkowych opłat. Klienci są bardzo wyczuleni na komunikaty o wysokości stóp procentowych i reagują szybko. W efekcie tzw. średni okres życia kredytu hipotecznego bardzo się skrócił – przyznaje Joanna Erdman.

Paulina Strugała przyznaje, że w obecnych warunkach ryzyko stopy procentowej chroni klienta, ale finalnie pozostaje po stronie banku.

– Klient może bez sankcji zrefinansować kredyt, gdy stopy spadną, podczas gdy bank jest wciąż związany z kosztem zabezpieczenia stopy. To głównie instytucje sieci bezpieczeństwa finansowego silnie promowały model stałej stopy, podczas gdy brakuje odpowiedniej infrastruktury, m.in. w obszarze listów zastawnych. Jeśli uwzględnimy brak stabilności prawnej i przyzwolenie na kwestionowanie umów wstecz to zarządzanie portfelem staje się coraz większym wyzwaniem. W efekcie długoterminowa rentowność kredytów hipotecznych stoi pod znakiem zapytania – ocenia Paulina Strugała.

Wojciech Kembłowski zauważa, że część klientów może zwlekać z refinansowaniem, czekając na dalsze obniżki stóp procentowych. Podkreśla, że refinansowanie jest dość pracochłonne, dlatego nie opłaca się tego robić przy mniejszej korzyści finansowej.

Cyberataki? Rzadziej na banki, częściej na klientów

Ostatnim aspektem, o którym mówią nasi rozmówcy jest cyberbezpieczeństwo. Piotr Mazur przyznaje, że po ataku Rosji na Ukrainę cyberataki się nasiliły, a sektor finansowy pozostaje w stanie podwyższonej gotowości. Dzięki wieloletnim inwestycjom banki skutecznie chronią swoją infrastrukturę. Dlatego zamiast na bankach atakujący coraz bardziej skupiają się na ich klientach.

– Jeszcze pięć lat temu głównym zagrożeniem dla banków były ataki typu DDoS, złośliwe oprogramowanie czy szyfrowanie danych w celu wymuszenia okupu. Dziś ich znaczenie wyraźnie spadło. Zmniejszyła się liczba ataków na infrastrukturę banków. Wzrosła za to liczba prób oszustw wymierzonych bezpośrednio w klientów i pracowników – potwierdza Marcin Gadomski.

– Na przestrzeni ostatniego roku cyberataki dotknęły wiele firm. Za granicą głośnym przykładem był choćby atak na Jaguara, który przełożył się na kompletny paraliż firmy i duże straty. To stawia pytania o odporność klientów korporacyjnych, tym bardziej że ich poważne problemy mogą realnie przekładać się na ryzyko kredytowe – dodaje Marek Lusztyn.

Joanna Erdman przyznaje, że bardziej podatne są małe i średnie przedsiębiorstwa i to one coraz częściej stają się celem cyberprzestępców. Jako sektor chce pokazywać, jak zabezpieczać swój biznes, jak nie być podatnym na manipulacje i jak budować swoje kompetencje technologiczne. Dlatego banki organizują np. warsztaty i seminaria.

Phishing? Wyzwaniem jest podatność na manipulacje

Dużym wyzwaniem są też ataki na klientów detalicznych oparte na metodach socjotechnicznych. Zdaniem Wojciecha Kembłowskiego część klientów sama udostępnia swoje dane albo wręcz sama robi przelewy na inwestycje, licząc na wysokie zwroty. Bank stara się wtedy wcześnie reagować, ostrzegać ich o próbie oszustwa. Jest jednak przekonany, że walka o bezpieczeństwo klientów w sieci będzie zyskiwać na znaczeniu.

– Kluczowa w minimalizacji ryzyka phisingu jest edukacja klientów, by mieli odpowiednią wiedzę o ryzykach, jakie na nich czyhają, a także zabezpieczenie od strony technicznej, abyśmy mogli szybko reagować przy próbach wyłudzania danych i pieniędzy – przekonuje.

Piotr Mazur twierdzi, że PKO BP pracuje z Krajową Izbą Rozliczeniową (KIR) nad sektorową wymianą informacji o podejrzanych aktywnościach. Mogłoby to poprawić bezpieczeństwo klientów. Dodaje, że bank stosuje już m.in. biometrię, analizę behawioralną, czy device fingerprint, aby wykryć nietypowe zachowania i zapobiegać oszustwom.

– Jednocześnie największym wyzwaniem pozostaje czynnik ludzki i podatność użytkowników na manipulację. Dlatego edukacja jest równie ważna jak rozwój technologii – przekonuje.

Paulina Strugała dodaje, że po drugiej stronie często stoją zorganizowane grupy przestępcze, które wykorzystują emocje, pośpiech i autorytet. Dlatego, mimo coraz lepszych systemów, kluczowy pozostaje człowiek.

– Powinniśmy dążyć do lepszego uświadamiania i zmiany nawyków klientów – podsumowuje Paulina Strugała.

Główne wnioski

- Geopolityka i energia jako kluczowe ryzyko systemowe. Zdaniem szefów ryzyka największych polskich banków konflikt na Bliskim Wschodzie może przełożyć się na wzrost cen ropy i gazu oraz zaburzenia globalnych łańcuchów dostaw. Krótkoterminowo wpływ na gospodarkę może być ograniczony, ale dłuższy kryzys oznacza wyższą inflację i spowolnienie wzrostu. Najbardziej ucierpią branże energochłonne, transport i przemysł ciężki. Banki uznają dziś geopolitykę za jedno z najważniejszych i najtrudniejszych do zarządzania ryzyk.

- Presja na sektor bankowy: stopy, kredyty i refinansowanie. Wzrost cen energii może utrudnić dalsze obniżki stóp procentowych i pogorszyć zdolność kredytową klientów. Wrażliwy pozostaje segment kredytów dla firm, gdzie możliwe są skokowe wzrosty kosztów ryzyka. Wyzwaniem jest rosnąca skala refinansowania kredytów hipotecznych, która skraca ich cykl życia i obniża rentowność produktów. Banki są stabilne, ale mogą być bardziej selektywne w akcji kredytowej.

- Nowe wyzwania: cyberbezpieczeństwo, demografia i struktura gospodarki. Cyberataki coraz rzadziej uderzają w banki, a częściej w ich klientów, detalicznych i firmowych. Jednocześnie sektor musi mierzyć się z długoterminowymi problemami, jak starzejące się społeczeństwo i kurcząca się baza kredytobiorców. Rosnące koszty pracy oraz polaryzacja gospodarki zwiększają ryzyko koncentracji wpływów podatkowych i kredytowych. W efekcie zarządzanie ryzykiem wymaga dziś jednoczesnego reagowania na krótkoterminowe szoki i strukturalne zmiany.