Najszybszy wzrost na rynku i podwojony zysk. Vienna Life zbliża się do podium

Ubezpieczenia inwestycyjne tracą na znaczeniu, a Polacy szukają realnego zabezpieczenia na wypadek choroby czy wypadku. Vienna Life pod okiem Tomasza Borowskiego wykorzystuje ten trend i szykuje produktową ofensywę, która ma zapewnić jej awans do wielkiej trójki.

Z tego artykułu dowiesz się…

- Jak czwarty gracz w Polsce zamierza wskoczyć na ubezpieczeniowe podium i kiedy chce to zrobić.

- Dlaczego prezes firmy świadomie hamuje sprzedaż polis przez internet, skoro technologia pozwala dziś kupić ubezpieczenie kilkoma kliknięciami.

- W jaki sposób sojusz z Nest Bankiem, wejście w leasing i przejęcie udziałów w Phinance pomogą w zasypaniu gigantycznej polskiej luki ubezpieczeniowej.

Minęło pół roku odkąd Vienna Life, czwarte na polskim rynku towarzystwo ubezpieczeń na życie, przedstawiło strategię rozwoju na kolejne trzy lata. W jej centrum znalazła się ambicja zwiększenia udziałów rynkowych do 10 proc. i awans na podium. Firma zmierza w kierunku spełnienia obu celów, ale, by było to możliwe, zmienia akcenty. Po tym, jak w 2025 r. skupiała się na ubezpieczeniach indywidualnych, w 2026 r. mocniej stawia na tzw. grupówki, czyli polisy na życie, które firmy oferują swoim pracownikom.

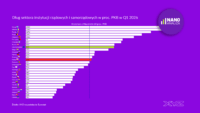

Ubezpieczyciel zwiększa składkę najszybciej na rynku, redukuje udział UFK w portfelu polis

Prezes Vienna Life Tomasz Borowski szacował ponad rok temu na łamach XYZ, że firma może powalczyć nawet o 2 mld zł składki przypisanej brutto, co oznaczałoby 25-procentowy wzrost przypisu. Choć celu tego nie udało się osiągnąć, to i tak ubezpieczyciel z 21-procentową dynamiką rok do roku nie miał sobie równych wśród dużych graczy (kolejna była Warta z 14-proc.).

– W pierwszej połowie roku polisy ze składką regularną rosły powyżej tempa rynkowego, a w drugiej nieco wyhamowały, co było zgodne z rynkiem. Z kolei w ubezpieczeniach ze składką jednorazową rośliśmy bardzo szybko, ale doszliśmy do wniosku, że ważniejsza od samej dynamiki jest jakość i struktura portfela. Dlatego dostosowaliśmy tempo wzrostu w ubezpieczeniach indywidualnych (16 proc. r/r) do długoterminowej strategii – komentuje wyniki Tomasz Borowski.

2025 r. był pierwszym pełnym rokiem kalendarzowym po tym, jak Vienna Life zintegrowała trzy towarzystwa życiowe grupy VIG: Compensę Życie, Aegon i „małą” Vienna Life. Portfel ubezpieczeń jest więc w dużym stopniu efektem wcześniejszych strategii poszczególnych graczy, także dotyczącej sprzedaży ubezpieczeń z funduszem kapitałowym (UFK). Na koniec 2025 r. polisy UFK odpowiadały za 37,7 proc portfela (48,1 proc. w 2024 r.). Ich udział będzie dalej maleć na korzyść produktów ochronnych.

Ubezpieczyciel zanotował w 2025 r. 95,2 mln zł zysku brutto według międzynarodowego standardu IFRS wobec 42,2 mln zł rok wcześniej. To poprawa o 126 proc. rok do roku, największa wśród dużych grup ubezpieczeniowych. Vienna Life wypłaciła ubezpieczonym 1,8 mld zł świadczeń z tytułu ubezpieczeń ochronnych i oszczędnościowych, o 22 proc. więcej niż rok temu.

Rozszerza ofertę i zapowiada nowości w tym roku

W 2025 r. spółka rozwijała ubezpieczenia indywidualne. W sierpniu wprowadziła do oferty polisę terminową Vie na Życie. Miesiąc później udostępniła agentom i brokerom vLife Portal, czyli aplikację dającą im dostęp do narzędzi sprzedażowych połączonych spółek. W tym samym roku towarzystwo sfinalizowało też zakup 48,82 proc. akcji Phinance, pośrednika ubezpieczeniowo-kredytowego. Ubezpieczyciel nie ma wprawdzie planów dotyczących wyłączności na ofertę indywidualnych polis na życie u pośrednika, ale liczy na przyrosty w tym kanale.

– Dalsze wzrosty będą efektem rozpędzania sprzedaży Vie na życie i kolejnych wdrożeń produktowych. Jeszcze w tym roku wprowadzimy ubezpieczenia oszczędnościowe i produkty hybrydowe, które łączą funkcję oszczędnościową i inwestycyjną – zaznacza Tomasz Borowski.

Liczy, że oba wdrożenia przełożą się na utrzymanie wysokiej dynamiki przyrostu sprzedaży polis indywidualnych. Po pierwszym kwartale 2026 r. osiągnęła ona poziom 54,5 proc. rok do roku.

Jednocześnie postępować będzie integracja systemów połączonych ubezpieczycieli. Do końca roku Vienna Life chce w pełni przenieść się na nową platformę do sprzedaży polis indywidualnych.

W dystrybucji dominują agenci, ale rośnie rola banków

Dystrybucją polis Vienna Life zajmuje się sieć agentów, multiagencji i partnerów zewnętrznych, wspierana przez kanał własny. Oferuje produkty przez kanał bancassurance, czyli sprzedaż ubezpieczeń za pośrednictwem banków. Vienna Life współpracuje z Nest Bankiem, jednym z mniejszych kredytodawców w Polsce. W październiku 2025 r. ubezpieczyciel zaczął tam dystrybucję ubezpieczenia na życie dla klientów zaciągających kredyt gotówkowy lub korzystających z limitu odnawialnego. Od lat dystrybuuje też polisy ochronne przy kredytach udzielanych przez banki spółdzielcze z grupy BPS i SGB. Ubezpieczyciel szuka nowych partnerstw. Skupia się na branży leasingowej, choć nie wyklucza też współpracy z instytucjami pożyczkowymi. W tym ostatnim przypadku istotne znaczenie ma jednak reputacja takiego podmiotu.

Wyzwaniem jest rozwijanie sprzedaży w kanale direct, czyli sprzedaży przez internet i telefon. Zdaniem Tomasza Borowskiego technologicznie niektóre produkty da się bez problemu przenieść do internetu. Kluczowe jest znalezienie sposobu, by zrobić to adekwatnie do potrzeb klienta.

– Wydaje się, że nadal potrzebny jest pośrednik, który zapewni odpowiednie zakresy ubezpieczenia. W przeciwnym razie ryzykujemy utratę jakości oferty i niezadowolenie klientów – podkreśla prezes Vienna Life.

Celem pozostanie „uproduktowienie klientów”

Ubezpieczyciel wskazuje, że spośród 800 tys. klientów, większość stanowią posiadacze tzw. grupówek. Chce się skupić na jak najszerszym „uproduktowieniu” klientów, czyli rozszerzeniu zakresu ochrony i budowaniu długoterminowych relacji.

Dziś w ofercie produktów indywidualnych udostępnia 23 umowy dodatkowe, zabezpieczające kolejne ryzyka. Kupujący polisę indywidualną rozszerzają zakres ubezpieczenia zwykle o trzy-dziewięć tzw. dodatkowych ryzyk. Najczęściej to rozszerzenia zdrowotno-wypadkowe obejmujące ochronę w razie poważnej choroby, nowotworu, operacji chirurgicznej i trwałych uszczerbków w wyniku wypadków.

– Liczymy na zwiększanie liczby umów z klientem. Dzięki temu „rośnie składka z pojedynczego klienta”, co oznacza, że klient ma coraz większy zakres i jest coraz lepiej chroniony. Na polskim rynku od lat jest duża luka ubezpieczeniowa, ale rosnące sumy ubezpieczenia pokazują, że zmienia się świadomość klientów. Dzięki pracy pośrednika z klientem dziś średnia suma ubezpieczenia w naszych produktach terminowych wynosi 300 tys. zł, a zatem więcej niż średnia rynkowa – wyjaśnia Tomasz Borowski.

Ubezpieczyciel pracuje nad kolejnymi umowami. Twierdzi, że dzięki temu jego ochrona będzie bardziej kompleksowa, czyli wyjdzie poza zakres usług zdrowotnych i medycznych. Nie chce ujawniać więcej szczegółów.

Integruje zespoły sprzedające ubezpieczenia grupowe

Od początku 2026 r. Vienna Life wzmacnia drugą nogę biznesową, czyli ubezpieczenia grupowe. Zaczął już w styczniu, kiedy ogłosił połączenie zespołów sprzedaży tzw. grupówki Vienna Life oraz Polisa-Życie Ubezpieczenia. Ta ostatnia to spółka dystrybucyjna z grupy VIG, której zorganizowana część przedsiębiorstwa pod koniec 2025 r. przeszła w ręce Vienna Life.

Połączone zespoły mają działać w 17 oddziałach w całej Polsce. Dzięki integracji zespoły zwiększą skalę działania i poprawią efektywność w tzw. grupówkach. Łącznie sprzedażą w tym obszarze zajmuje się kilkadziesiąt osób. W pierwszej połowie roku ubezpieczyciel skupił się na uporządkowaniu i wzmocnieniu struktur sprzedażowych, teraz stawia na rozwój sprzedaży.

– Rola doradcy w sprzedaży ubezpieczeń grupowych jest kluczowa, bo to nadal produkt, do którego trzeba przekonać klienta. To właśnie doradca dociera do klienta, edukuje go i zwiększa świadomość – twierdzi Tomasz Borowski.

Liczy na wysokie dwucyfrowe wzrosty w tzw. grupówce

Projekt integracji ubezpieczycieli zakładał pierwotnie połączenie narzędzi służących do sprzedaży ubezpieczeń grupowych. W ostatnich miesiącach Vienna Life zmienił jednak podejście i stawia teraz na budowę nowych narzędzi, które wyznaczą standard rynkowy.

– Zdecydowaliśmy się zwiększyć skalę inwestycji w rozwój narzędzi, które pozwolą nam skuteczniej konkurować na rynku. W tym roku skupiamy się właśnie na nich, np. w zakresie sprzedaży i obsługi deklaracji w tzw. grupówkach i mechanizmu kwotującego, który pozwoli nam na większą personalizację oferty. Na początku 2027 r., przedstawimy natomiast nowe produkty grupowe – wskazuje Tomasz Borowski.

Menedżer zakłada, że po 15-procentowym wzroście w 2025 r., ubezpieczyciel utrzyma dwucyfrowe tempo składki także w tym roku, zwiększając skalę biznesu grupowego co najmniej do 400 mln zł składki w 2026 r. Oznaczałoby to 10-procentowy przyrost wobec poprzedniego roku.

Ubezpieczyciel chce się skupiać na obsłudze zarówno dużych, jak i małych firm. Siłą Vienna Life ma być szeroka oferta, doświadczenie w kwotowaniu produktów oraz bliska współpraca z brokerami. Jego celem nie jest jednak wzrost za wszelką cenę, ale skoncentrowanie się na najbardziej rentownych niszach, jak segment małych i średnich firm oraz grupy otwarte. W poprzednim roku Vienna Life wygrała dwa duże przetargi na obsługę firm zatrudniających po kilkanaście tys. ubezpieczonych. Liczy na wygrane także w tym roku.

– Oczywiście w takich przetargach cena jest istotna, ale coraz większego znaczenia nabierają zakresy produktów, czyli dokładanie nowych ryzyk – precyzuje nasz rozmówca.

Zapowiada szersze wykorzystanie sieci VIG Zdrowie, założonej na początku 2026 r. przez siostrzane wobecVienna Life spółki Compensy i InterRisku. Dotyczy to zarówno polis grupowych, jak i indywidualnych. Szczegóły mają być znane w czwartym kwartale.

TOP3? Do osiągnięcia, ale jeszcze nie w tym roku

Tomasz Borowski przyznaje, że uzupełnienie oferty i wprowadzenie nowych narzędzi powinno pomóc ubezpieczycielowi spełnić jego długoterminowe cele. Jego zdaniem dopiero po tych inwestycjach, firma osiągnie poziom dojrzałości pozwalający jej skutecznie konkurować zarówno w obszarze produktów indywidualnych, jak i grupowych z innymi graczami.

– W 2026 r. pozostaniemy graczem nr 4 na rynku, umacniając tę pozycję. Liczymy, że w ostatnim roku strategii wejdziemy już na podium – podsumowuje nasz rozmówca.

Zdaniem eksperta

Ubezpieczycieli do tzw. grupówki zachęca niższy koszt pozyskania klienta i możliwość cross-sellingu

Jednocześnie rynek przeszedł w tym okresie istotną zmianę strukturalną. Nastąpiło odejście od modelu opartego na produktach inwestycyjno‑ubezpieczeniowych (tzw. polisolokatach) w kierunku produktów ochronnych oraz zdrowotnych.

W ostatnim czasie często pojawia się teza, że potencjalnym motorem wzrostu rynku mogą być ubezpieczenia grupowe. Patrząc jednak na dane historyczne, jest to wniosek nieoczywisty. Jedynie rok 2024 potwierdza wyraźnie wyższą dynamikę składki w segmencie ubezpieczeń grupowych. Wcześniej segment ten wykazywał silniejszy wzrost przede wszystkim pod względem liczby ubezpieczonych, natomiast wzrost składki był istotnie wyższy tylko w jednym roku.

Czy ten trend utrzyma się w przyszłości? Do większej koncentracji na sprzedaży ubezpieczeń grupowych może zachęcać ubezpieczycieli niższy koszt pozyskania klienta oraz możliwość budowy szerokiej bazy klientów, która może być następnie wykorzystana do cross‑sellingu produktów indywidualnych.

Z drugiej strony, ubezpieczenia indywidualne nadal mają potencjał wzrostu. Dotyczy to w szczególności prostych, przejrzystych produktów ochronnych, które odpowiadają na realne potrzeby klientów i w jasny sposób adresują lukę ubezpieczeniową. Wszędzie tam, gdzie ubezpieczyciel znajdzie skuteczny sposób dotarcia do klienta oraz przekonującego zaprezentowania korzyści z posiadania takiego produktu, możliwy jest dalszy wzrost również w segmencie indywidualnym.

Główne wnioski

- Priorytetem Vienna Life w 2026 r. staje się segment ubezpieczeń grupowych. Po ubiegłorocznej koncentracji na klientach indywidualnych firma zintegrowała siły sprzedażowe z Polisa-Życie i mocno inwestuje w nowe narzędzia IT do automatycznego kwotowania ofert. Cel to osiągnięcie minimum 400 mln zł przypisu ze składki grupowej, głównie przez celowanie w rentowne nisze sektora MŚP oraz grupy otwarte.

- Ubezpieczyciel notuje najwyższą dynamikę wzrostu w sektorze, skutecznie czyszcząc portfel z produktów inwestycyjnych (UFK). W 2025 r. firma osiągnęła 21-procentowy wzrost składki r/r oraz ponad dwukrotny wzrost zysku brutto do 95,2 mln zł. Spadek udziału polis UFK w portfelu na rzecz ubezpieczeń czysto ochronnych wpisuje się w rynkowy trend odchodzenia od tzw. polisolokat i odpowiada na realne potrzeby klientów, którzy w produktach terminowych wybierają sumy ubezpieczenia wyższe niż średnia rynkowa (średnio 300 tys. zł).

- Kluczem do wejścia na rynkowe podium w 2027 r. ma być wielokanałowa dystrybucja oparta na doradcach, a nie sprzedaży cyfrowej. Mimo rozwoju technologicznego Vienna Life świadomie ogranicza sprzedaż internetową, uznając rolę pośrednika za kluczową w procesie odpowiedniego dopasowania oferty i tzw. uproduktowienia klientów. Pozycję rynkową firmy mają wzmocnić także udziały w Phinance, partnerstwa z bankami spółdzielczymi i Nest Bankiem, wejście w sektor leasingowy oraz synergia z nowo powstałą siecią VIG Zdrowie.