Kto uciekł Polsce, kogo dogoniliśmy, a kto nas przegonił? 30 lat zmian w UE

Transformacja gospodarcza Polski to nie tylko historia szybkiego wzrostu, ale też zmieniającej się pozycji wobec innych krajów Unii Europejskiej. Są państwa, których wciąż nie dogoniliśmy. Są takie, które wyprzedziliśmy trwale. A także jeden kraj, który przegonił Polskę

Z tego artykułu dowiesz się…

- Które kraje UE Polska dogoniła lub wyprzedziła pod względem PKB na osobę od 1995 r.

- Dlaczego kraje bałtyckie przeżyły zarówno spektakularny boom, jak i głęboki kryzys.

- Jak bardzo zmniejszył się dystans Polski do najbogatszych gospodarek Europy.

Z perspektywy doganiania przez Polskę krajów UE od 1995 r. pod względem PKB na osobę, po uwzględnieniu różnic w lokalnych cenach, można wyróżnić cztery grupy.

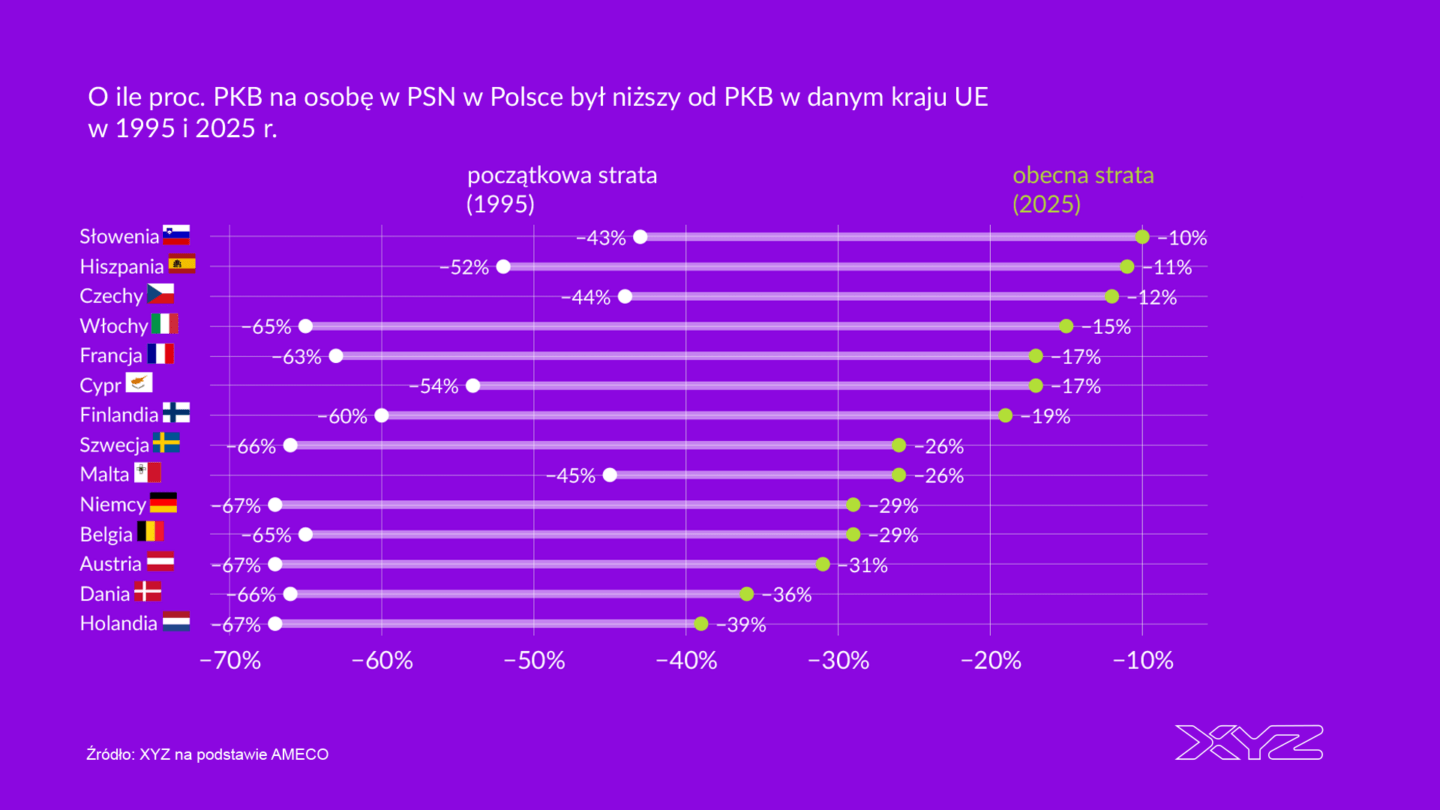

Grupa I: Polska zawsze poniżej

Do tej grupy należą kraje, które przez ostatnich 30 lat w każdym roku miały wyższe PKB na osobę od nas. Jest to 14 krajów, które widnieją na poniższym wykresie. W analizie pomijam Irlandię oraz Luksemburg ze względu na zaburzony PKB.

W 1995 r. PKB na mieszkańca Polski było niższe średnio o ok. 60 proc. niż w tych krajach. Obecnie (średnia nieważona) jest to już tylko 23 proc. Najmniejszą stratę mamy względem Słowenii, Hiszpanii oraz Czech (10-12 proc.). Nieco większa jest względem Włoch i Francji (15-17 proc.). Do krajów o najwyższym poziomie PKB na osobę w tej grupie (Holandii i Danii) tracimy 36-39 proc.

Warto zaznaczyć, że strata jest obecnie mniejsza do każdego z krajów z tej grupy.

Grupa II: Polska zawsze powyżej

Do tej grupy należą kraje, które przez ostatnich 30 lat w każdym roku miały niższe PKB na osobę od nas. Są tylko dwa kraje, które spełniają ten warunek. To Bułgaria i Rumunia - oba te kraje wstąpiły do UE trzy lata po nas (2007 r.).

W przypadku silnie rozwijającej się w ostatnich latach Rumunii różnica wyraźnie zmalała. W 1995 r. PKB na osobę w Polsce był o 43 proc. wyższy a obecnie jest wyższy już tylko 4 proc. Najmniejsza zaś była w 2024 r. (tylko 2,3 proc.). Jednakże obecny kryzys, którego doświadcza Rumunia, spowoduje, że do 2027 r. (do tej daty sięgają prognozy Komisji Europejskiej) nasza przewaga powiększy się do 8 proc.

Punkt startowy w przypadku Bułgarii wprowadza w błąd. Po 1995 r. nastąpił kryzys gospodarczy w tym kraju i na przekroczenie ponownie tego samego poziomu względem średniej unijnej (ok. 43,5 proc.) ten bałkański kraj potrzebował 15 lat. Ale od tego czasu gospodarka Bułgarii rozwija się już bardzo szybko i w 2025 r. była już na poziomie ok. 69 proc. przeciętnej UE.

Grupa III: Polska mija

Jest pięć krajów, które prześcignęliśmy pod względem PKB na osobę pomimo startu z niższego punktu w 1995 r. Zobrazowane są w poniższej tabeli. Największy przeskok zanotowaliśmy względem Grecji. 30 lat temu PKB na osobę w Polsce było niższe o 50 proc. niż w tym kraju. W 2025 r. było zaś już wyższe o 20 proc. Grecję „minęliśmy” w 2015 r., czyli w czasie dużej konsolidacji fiskalnej w tym kraju po kryzysie zadłużeniowym.

Podobną stratę jak do Grecji mieliśmy w połowie lat 90-tych do Portugalii. W 2025 r. PKB na osobę w Polsce – i jak się wydaje trwale – było minimalnie wyższe. Dokładnie o 0,03 pkt. proc. średniej unijnej.

W przypadku Węgier i Słowacji strata nie była tak duża i wynosiła w 1995 r. kilkanaście procent. Te kraje, współtworzące z nami grupę wyszehradzką, przegoniliśmy trwale odpowiednio w 2015 i 2018 r. Najważniejszym czynnikiem wydaje się być większa dywersyfikacja polskiej gospodarki. Przypadkowi zaś Chorwacji poświęciliśmy niedawną nanoanalizę.

Grupa IV: kraje bałtyckie początek...

Relatywna ewolucja PKB na osobę w Polsce i krajach bałtyckich (Litwa, Estonia oraz Łotwa) jest nieco trudniejsza do opowiedzenia. Po pierwsze, w 1995 r. byliśmy na wyższym poziomie pod względem tego wskaźnika. Różnica wynosiła wówczas od ok. 20 proc. (Estonia) do 45 proc. (Łotwa).

W 2007 r. PKB na osobę w każdym z krajów bałtyckich był już wyższy niż w Polsce. W Estonii aż o 31 proc., w Litwie o 13 proc., a w Łotwie o raczej symboliczne 2,6 proc. Ale to miłe złego początki. Gospodarki republik bałtyckich przeżyły ogromne załamanie w latach 2008-2009.

Oczywiście, w ekonomii rzeczy nie dzieją się przypadkowo. Już w samym ekspansji „bałtyckich tygrysów” widniały zalążki przyszłego kryzysu, czyli typowy boom and bust. Po wejściu do UE pojawił się ogromny napływ kapitału (głównie ze skandynawskich banków), czemu towarzyszyła nadmierna ekspansja na rynku kredytowym lokowana w nieruchomościach i sektorze budowlanym. Deficyt na rachunku obrotów bieżących sięgnął w 2015 r. niebotycznych 15 proc. PKB na Litwie, 18 proc. w Estonii oraz 22 proc. w Łotwie.

Po wybuchu kryzysu finansowego w USA kapitał przestał płynąć do „bałtyków”. Bańka na rynku nieruchomości pękła a eksport się załamał. W konsekwencji PKB w 2009 r. spadł w każdym z tych krajów o kilkanaście proc. Ale w odróżnieniu od krajów południa Europy proces ten jednak nie trwał długo i kraje te dość szybko wkroczyły na ścieżkę ponownego wzrostu.

... i ostatnie lata

Kolejny szok przyszedł w 2022 r. i w największym stopniu dotknął Estonii. Po pierwsze, wynikało to z bardzo wysokiej inflacji, która sięgnęła tam w szczycie 20 proc. Przełożenie podwyżek energii dla konsumentów i firm było tam niezwykle szybkie, a gospodarka relatywnie wysokoenergochłonna. Na to nałożyło się duże spowolnienie w krajach nordyckich, z którymi Estonia ma wyjątkowo silne powiązania. Korekta w sektorze technologicznym oraz wysoka ekspozycja na sektor nieruchomości dołożyły do kryzysu po podwyżce stóp procentowych w strefie euro. A konsumpcja prywatna załamała się pod wpływem spadku dochodów realnych.

Na czoło wśród krajów bałtyckich wysunęła się Litwa. Ma ona relatywnie bardziej zdywersyfikowaną gospodarkę z istotnym komponentem przemysłowym (meble, tworzywa sztuczne, maszyny, przetwórstwo spożywcze), transportem i logistyką czy branżą chemiczną. Litwa podjęła też wcześniej inwestycje uniezależniające je od gazu z Rosji (terminal w Kłajpedzie). Z kolei Łotwa od dłuższego już czasu (jeszcze przed 2022 r.) zmaga się z dość słabym wzrostem produktywności. W porównaniu z pozostałymi krajami bałtyckimi w największym stopniu zmaga się ona z problemami demograficznymi. Litwie oraz Estonii udało się ustabilizować liczbę osób w wieku produkcyjnym w ostatnich latach, czy to poprzez imigrację, czy powroty z emigracji. Łotwa ma tradycyjnie najmniej zindustrializowaną gospodarkę oraz odstaje pod względem jakości instytucji od sąsiadów.

Jak się ma to do Polski? Łotwa „przeskoczyła” Polskę tylko chwilowo w czasie boomu (lata 2007-2008). Estonia zaś miała wyższe PKB na osobę Polska przez ponad 20 lat (w latach 2003-2024). Dopiero w 2025 r. ponownie ją wyprzedziliśmy i takie też są prognozy na następne lata. Litwa zaś jest jedynym krajem UE, który wyprzedził nas trwale pod tym względem już w 2012 r. i nic nie zapowiada, aby miało to się zmienić w najbliższym czasie.

Główne wnioski

- Polska w ostatnich 30 latach wyraźnie poprawiła swoją pozycję w UE i wyprzedziła kilka gospodarek Europy Południowej i Środkowej. Najbardziej spektakularnym przypadkiem jest Grecja, którą Polska wyprzedziła około 2015 r. po jej kryzysie zadłużeniowym. Podobnie Polska dogoniła i w ostatnich latach minimalnie wyprzedziła Portugalię. Trwałą przewagę uzyskaliśmy także wobec Węgier i Słowacji, które Polska wyprzedziła odpowiednio w połowie 2015 i 2018 r.

- Kraje bałtyckie doświadczyły szybkiego boomu w latach 2000–2007 dzięki silnemu napływowi kapitału, ekspansji kredytowej i boomowi nieruchomości po wejściu do UE. Gospodarki były jednak mocno uzależnione od finansowania zewnętrznego, co doprowadziło do silnej nierównowagi. Po kryzysie finansowym w 2008 r. napływ kapitału zatrzymał się, a PKB gwałtownie spadło. Odbicie było szybkie, ale struktury gospodarek zaczęły się różnicować – Litwa okazała się najbardziej odporna, Estonia bardziej cykliczna, a Łotwa najsłabsza.

- Polska zmniejszyła dystans do najbogatszych gospodarek UE z ok. 60 proc. w 1995 r. do ok. 20–25 proc. obecnie. Wobec Francji czy Włoch luka wynosi ok. 15–17 proc., wobec Czech czy Hiszpanii ok. 10–12 proc., a wobec Holandii i Danii nadal ok. 35–40 proc. Oznacza to wyraźną konwergencję, ale wciąż utrzymującą się różnicę względem europejskiej czołówki.