MFW: W 2023 r. Polska zaciskała, a w 2024 r. poluzowała politykę fiskalną; plany redukcji deficytu są mało precyzyjne

W niedawnym raporcie MFW zawarł całościowy obraz polskiej gospodarki oraz wyzwań, przed którymi stoją finanse publiczne. Wśród rekomendacji jest zrównanie wieku emerytalnego kobiet i mężczyzn, a także powiązanie go z oczekiwaną długością życia.

Z tego artykułu dowiesz się…

- Jaką pozycję fiskalną (restrykcyjną, ekspansywną) miała Polska w ostatnich latach na tle innych krajów rozwiniętych.

- Jak MFW postrzega przedstawiony przez rząd plan fiskalny wyznaczający ścieżkę naszej polityki fiskalnej na najbliższe lata.

- Jakie reformy rekomenduje fundusz i jak je uzasadnia.

Międzynarodowy Fundusz Walutowy (MFW) kreśli w najnowszym raporcie całościowy obraz polskiej gospodarki i finansów publicznych. Prognozy makroekonomiczne nie różnią się znacząco od konsensusu rynkowego – po wzroście o 2,8 proc. w 2024 r. nasza gospodarka ma osiągnąć wzrost realnego PKB o 3,5 proc. w 2025 r. MFW przewiduje, że deficyt w 2024 r. wzrósł do 5,9 proc. PKB, natomiast w 2025 r. spadnie umiarkowanie do 5,6 proc. Ciekawsze jest jednak długoterminowe spojrzenie funduszu na nasze finanse publiczne i zawarte w raporcie rekomendacje.

Polityka fiskalna: spojrzenie wstecz...

Co ciekawe, według MFW choć deficyt między 2022 a 2023 r. wzrósł z 3,4 do 5,3 proc. PKB, nasza pozycja fiskalna była restrykcyjna, tzn. "zaciskająca pasa". Jak to możliwe? Według MFW deficyt strukturalny pierwotny (a więc oczyszczony o wpływ spowolnienia gospodarczego w 2023 r. i wzrost kosztów obsługi długu) w tych latach zmniejszył się z 3,1 proc. PKB do 2,7 proc. PKB. Z kolei w 2024 r. polityka fiskalna była lekko ekspansywna (o ok. 0,3 proc. PKB), co wynikało m.in. z waloryzacji świadczenia 800+ czy wysokich wzrostów wynagrodzeń w sferze budżetowej (20-30 proc.). Nie pomogło wycofanie części wsparcia związanego z tarczami energetycznym.

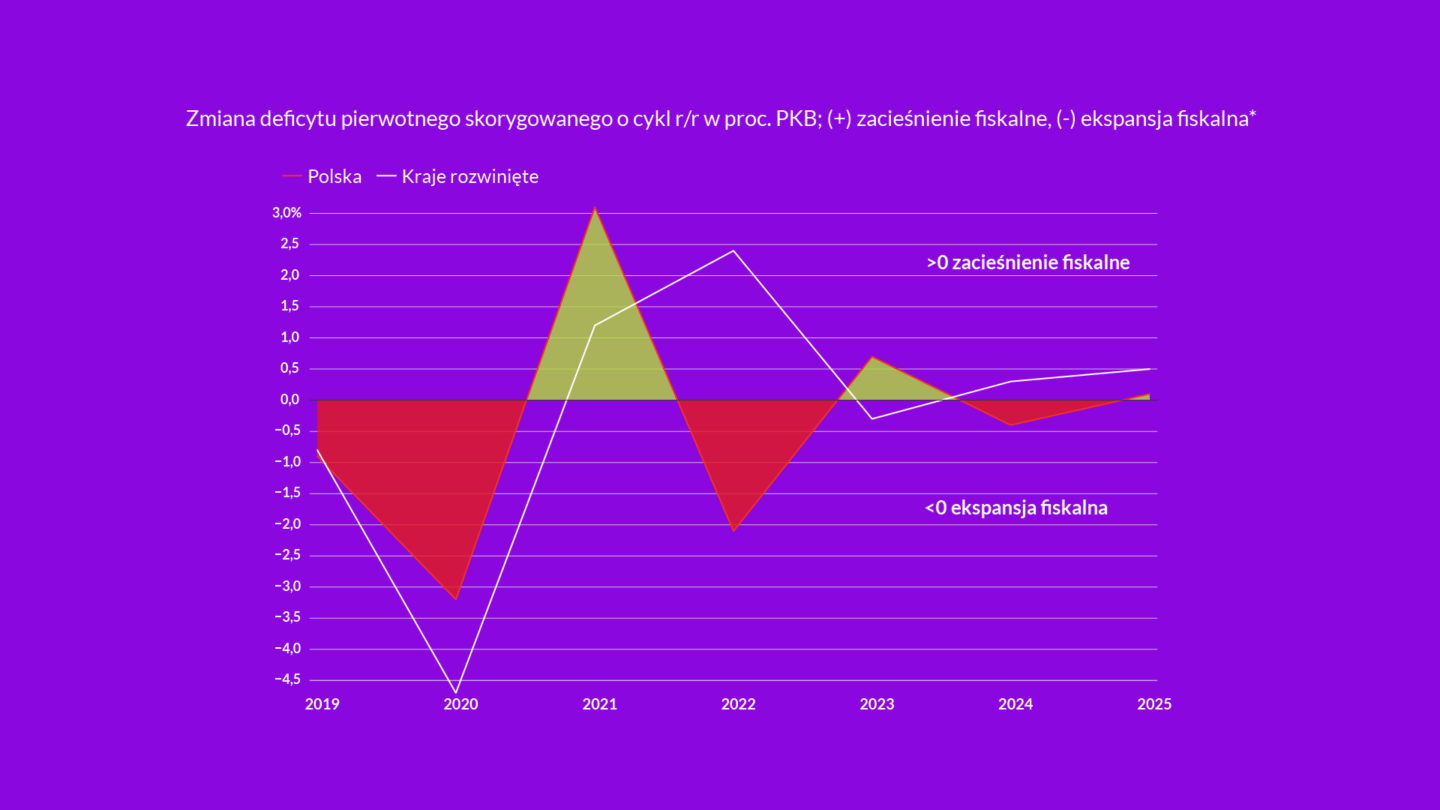

Powyższy wykres ilustruje zależności związane z naszą pozycją fiskalną w latach 2019-2025. Dane zaczerpnąłem z nieco wcześniejszej publikacji MFW (Fiscal Monitor), w której oszacowania różnią się nieco względem raportu co do wartości, ale nie co do kierunku. Co warto zauważyć? W porównaniu z grupą krajów rozwiniętych mieliśmy w 2020 r. nieco mniejszy (o 1,5 pp. PKB) impuls fiskalny (ekspansję) a także znacznie większe zacieśnienie w 2021 r. (o niemal 2 pp.). Od 2022 r. nasza polityka fiskalna „rozjechała się” względem prowadzonej w krajach rozwiniętych – gdy te kraje się zacieśniały (2022 i 2024 r.), Polska się rozluźniała. Natomiast w 2023 r. odwrotnie – mieliśmy konsolidację fiskalną, podczas gdy inne kraje miały nieznaczną ekspansję.

... i w przód

Polska przyjęła na lata 2025-2028 plan budżetowo-strukturalny przygotowany przez Ministerstwo Finansów (MF). O ile w samym planie jest zobowiązanie, jak będzie wyglądać wiążąca ścieżka wydatkowa netto (czyli po uwzględnieniu zmian systemowych w dochodach podatkowych), to jak pisałem już wcześniej działania, które mają umożliwić jej przestrzeganie, są „orientacyjne” i niepełne. Przypomnijmy również, że rząd zdecydował się na częściowe odłożenie konsolidacji w czasie (backloading) – wysiłek fiskalny ma wynieść tylko 0,25 proc. PKB w 2025 r. a średnio 1 proc. PKB w trzech kolejnych latach.

Co do zasady kierunek polityki fiskalnej wyznaczony w planie jest dobrze oceniony przez MFW, ale jest kilka zastrzeżeń. Po pierwsze, MFW podkreśla, że nie określono wszystkich działań, które mają odpowiadać za zacieśnienie fiskalne, co wzmocniłoby wiarygodność planu. Po drugie, zdaniem funduszu MF zamiast częściowo odkładać konsolidację, powinien zwiększyć jej skalę już w 2025 r., co stworzyłoby również większą przestrzeń do obniżenia stóp procentowych. Według rządu nie ma przestrzeni do większego zacieśnienia w 2025 r. w związku z już zapowiedzianymi na ten rok działaniami (podwyżka akcyzy, zmniejszenie kosztu osłon energetycznych) oraz konieczności utrzymania podwyższonych wydatków obronnych oraz inwestycji. Rząd w rozmowach z MFW przyznał, że tylko ok. 50 proc. wymaganych działań służących redukcji deficytu zostało określonych w planie, a reszta ma pojawić się w corocznych budżetach.

Rekomendacje MFW

MFW zaleca nieco wyższą konsolidację niż przewidziano w planie średniookresowym (o ok. 0,2 pp.). Biorąc pod uwagę, że część konsolidacji zapowiedzianej w planie średniookresowym nie została zidentyfikowana (0,7 proc. PKB wg MFW), a fundusz zaleca również zachowanie wysokiego poziomu inwestycji po zakończeniu Krajowego Programu Odbudowy w 2026 r. (spadek inwestycji publicznych do PKB o 0,5 pp. po tym roku), to niezbędne jest znalezienie dodatkowych działań na ok. 1,5 proc. PKB. To ok. 70 mld zł w 2028 r., czyli np. więcej, niż kosztuje świadczenie 800+).

Jakie działania rekomenduje MFW?

- Zwiększenie dochodów z PIT, a także wzrost jego progresywności – uzasadnieniem są relatywnie niskie wpływy z tego podatku na tle innych krajów Unii Europejskiej i niska progresywność, tzn. stopień wzrostu obciążeń PIT wraz ze wzrostem dochodu (niższa jest jedynie w Niemczech i Węgrzech)

- Zwiększenie celowania świadczeń społecznych – większość świadczeń w Polsce jest uniwersalna, co przekłada się na koszty. Konsekwencją jest mniejszy udział w całkowitych wydatkach na ten cel na świadczenia dla osób o najniższych dochodach. Co więcej, część ze świadczeń z progiem dochodowym jest waloryzowana (jeśli w ogóle) w tempie poniżej inflacji, co oznacza spadek świadczeń w ujęciu realnym

- Wzrost opodatkowania nieruchomości – uzasadnieniem są relatywnie niskie wpływy w porównaniu z innymi krajami OECD. MFW wskazuje, że płacony podatek często nie jest powiązany z wartością nieruchomości

- Zmniejszenie preferencji w VAT – MFW zwraca uwagę, że część preferencyjnych stawek VAT jest regresywna w swej naturze (np. wydatki na hotele i restauracje) i postuluje przywrócenie tych kategorii do standardowej stawki VAT w Polsce (23 proc.)

- Zmiana preferencyjnego i regresywnego systemu opodatkowania i oskładkowania samozatrudnionych – MFW zwraca uwagę na niższy PIT dla osób samozatrudnionych (19 proc.) w stosunku do osób w drugim progu podatkowym na skali. Ponadto postuluje oskładkowanie bazowane na rzeczywistym dochodzie (a nie ryczałtowym). Podkreśla też, że zapowiadana obniżka składki zdrowotnej dla przedsiębiorców może dodatkowo zwiększyć dysproporcje

- Wprowadzenie podatku węglowego

Dyskusja o systemie emerytalnym

Dużą część dodatku do raportu zajmuje kwestia systemu emerytalnego. Najważniejszą kwestią podniesioną w nim jest malejąca stopa zastąpienia (stosunek wypłacanej emerytury do osiąganych wcześniej dochodów z pracy). Związana jest z coraz większą liczbą emerytów, którzy korzystają z tzw. nowego systemu (zdefiniowanej składki). Ponadto w związku ze starzeniem się społeczeństwa duży spadek zatrudnienia będzie wpływał na niższy wzrost funduszu płac, a przez to niższą waloryzację świadczeń emerytalnych. W połączeniu ze wzrastającą oczekiwaną długością życia dla osób przechodzących na emeryturę spowoduje to zmniejszenie się stopy zastąpienia z 45 proc. do 29 proc. w 2050 r.

Przy tak niskiej stopie zastąpienia mało prawdopodobne jest jednak, by nie zostały wprowadzone dodatkowe świadczenia dla emerytów, co pokazało wprowadzenie (na początku jednorazowych) 13-tek i 14-tek. Utrzymanie obecnej stopy zastąpienia powodowałoby w 2050 r. dodatkowe wydatki na emerytury rzędu 6 proc. PKB. W bardziej realistycznym scenariuszu (zakładającym relatywnie niewielki spadek stopy zatrudnienia) wynosiłyby 4 proc. Z tego względu MFW postuluje zrównanie wieku emerytalnego kobiet i mężczyzn do 2030 r., a następnie powiązanie go z oczekiwaną długością życia.

Optyka XYZ

W projekcjach makroekonomicznych prognozy MFW są nieco mniej optymistyczne niż MF, ale różnica nie jest duża. Dla przykładu to 3,9 proc. wzrostu PKB vs. 3,5 proc. w 2025 r. Skumulowany wzrost realnego PKB w latach 2024-2028 r. ma wynosić 16,5 proc. wg MFW wobec 17,5 proc. prognozowanego przez rząd. Niepokoić mogą niższe prognozy MFW dotyczące wzrostu potencjalnego w średnim okresie (2,7 proc. vs. 3 proc. MF w 2029 r.), choć różnice wynikają z innych założeń co do migracji netto.

W polityce fiskalnej MFW zaleca nieco większe zacieśnienie niż przewiduje obecnie wytyczona ścieżka, co stworzyłoby pole do szybszego obniżania stóp procentowych. MFW w innych raportach dotyczących Europy Środkowo-Wschodniej zwracał również uwagę, że większe zacieśnienie fiskalne umożliwiłoby odbudowę konkurencyjności związanej z aprecjacją realnego kursu walutowego po epizodzie inflacyjnym.

Najciekawsze wydają się rekomendacje MFW w zakresie polityki fiskalnej. Po pierwsze, zwraca uwagę całościowe podejście do sytemu podatkowo-składkowego. Samo zwiększenie PIT wraz ze wzrostem jego progresywności na skali podatkowej spowodowałoby zwiększenie się dysproporcji między pracownikami etatowymi a samozatrudnionymi i potencjalne zmienianie formy działalności w ramach tzw. fikcyjnego samozatrudnienia. Dlatego MFW postuluje również zmniejszenie różnic w oskładkowaniu poszczególnych grup np. przez bazowanie na rzeczywistych dochodach osiąganych przez przedsiębiorców.

To zalecenie wynika również ze szczególnego nacisku położonego w raporcie na analizę naszego systemu emerytalnego i możliwości utrzymania w ryzach wydatków w kontekście spadającej stopy zastąpienia. Przy braku opublikowanej strategii rządowej nie znamy planów rządu, więc dobrze, że przynajmniej MFW zwraca uwagę na długoterminowe problemy fiskalne w systemie zabezpieczenia społecznego. Nie sposób nie zgodzić się z przedstawionymi w raporcie kierunkami zmian (np. zrównaniem wieku emerytalnego kobiet i mężczyzn), choć dyskutować można byłoby np. o jego tempie. Niemniej wydaje się mało prawdopodobne, by rząd zdecydował się w najbliższym czasie na takie rozwiązanie. Odwrócenie reformy emerytalnej w 2016 r. i utrzymująca się wysoka polaryzacja nie skłaniają władz do zrewidowania obecnego stanu rzeczy.

Główne wnioski

- W porównaniu z grupą krajów rozwiniętych mieliśmy w 2020 r. nieco mniejszy (o 1,5 pp. PKB) impuls fiskalny (ekspansję), a także znacznie większe zacieśnienie w 2021 r. (o niemal 2 pp.). Od 2022 r. nasza polityka fiskalna „rozjechała się” względem prowadzonej w krajach rozwiniętych – gdy te kraje się zacieśniały (2022 i 2024 r.), Polska się rozluźniała. Natomiast w 2023 r. odwrotnie – mieliśmy konsolidację fiskalną, podczas gdy inne kraje miały nieznaczną ekspansję.

- Co do zasady MFW dobrze ocenia kierunek polityki fiskalnej wyznaczony w planie, ale ma kilka zastrzeżeń. Zauważa, że nie określono wszystkich działań, które mają odpowiadać za zacieśnienie fiskalne, co wzmocniłoby wiarygodność planu. Ponadto zdaniem funduszu rząd powinien zwiększyć skalę konsolidacji już w 2025 r., co stworzyłoby również większą przestrzeń do obniżenia stóp procentowych przez decydentów polityki monetarnej.

- Wśród rekomendowanych przez MFW działań jest m.in. zwiększenie dochodów z PIT, a także wzrost jego progresywności, zmiana preferencyjnego i regresywnego systemu opodatkowania i oskładkowania samozatrudnionych czy też zrównanie wieku emerytalnego kobiet i mężczyzn do 2030 r., a następnie powiązanie go z oczekiwaną długością życia.