Zdrowsze silniki wzrostu? PKB Polski w pierwszym kwartale zgodny z oczekiwaniami, inflacja spada szybciej od prognoz

W pierwszym kwartale b.r. inwestycje wzrosły aż o 6,3 proc. po spadku o 6,9 proc. w czwartym kwartale 2024 r. To pozytywna niespodzianka. Szybciej od prognoz spada również inflacja. Utrzymanie się tych tendencji byłoby dobrą wiadomością dla polskiej gospodarki.

Z tego artykułu dowiesz się…

- Jaki był wzrost realnego PKB w pierwszym kwartale 2025 r.

- Jak przedstawiała się struktura wzrostu PKB względem poprzednich kwartałów.

- Jak kształtowała się inflacja w maju.

Realny Produkt Krajowy Brutto (PKB) Polski niewyrównany sezonowo wzrósł w pierwszym kwartale 2025 r. w ujęciu r/r. o 3,2 proc. To nieco wolniejsza dynamika niż w ostatnim kwartale ub. r. (3,4 proc.). W ujęciu kw./kw. PKB wzrósł o 0,7 proc.

Główny Urząd Statystyczny (GUS) potwierdził zatem tzw. szybki szacunek za pierwszy kwartał 2024 r. opublikowany w połowie maja. Dzisiejsze dane ze względu na większą szczegółowość pozwalają powiedzieć nieco więcej o tym, co się działo w gospodarce.

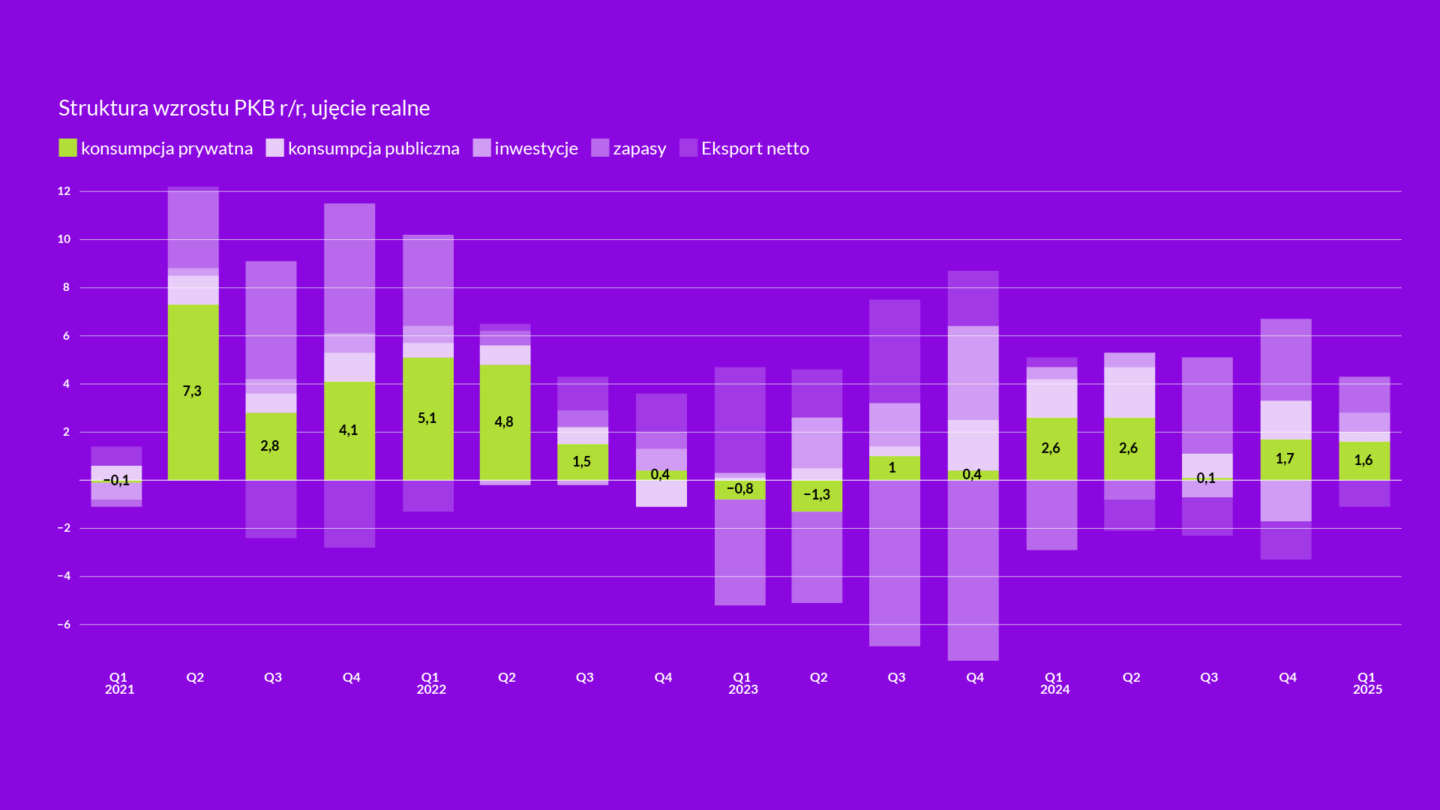

Struktura wzrostu: konsumpcja prywatna i publiczna

Największy wkład we wzrost PKB w I kwartale 2025 r. wciąż miała konsumpcja prywatna. Niemniej kontrybucja we wzrost spożycia gospodarstw domowych w opisywanym kwartale (1,7 proc. r/r) była nieco niższa w porównaniu z ubiegłym (1,6 proc. r/r). W ujęciu r/r niewyrównana sezonowo konsumpcja prywatna wyniosła 2,5 proc. wobec 3,5 proc. w czwartym kwartale 2024 r.

Przyszły kwartał może być już lepszy pod tym względem, o czym świadczą dobre dane o sprzedaży detalicznej w kwietniu (7,6 proc. r/r). Warto przypomnieć, że Wielkanoc wypadła w tym roku w kwietniu. Może to mieć przełożenie na nieco słabszą konsumpcję w pierwszym kwartale br., ale powinno być zrekompensowane w II kw obecnego roku.

Należy zwrócić uwagę na niski wkład we wzrost spożycia publicznego. Wyniosło ono 0,4 proc. r/r, czyli znacznie mniej niż średnio w 2024 r. (1,6 proc.). Ta różnica utrzyma się w całym 2025 r. W ub.r. deficyt sektora instytucji rządowych i samorządowych wzrósł bowiem z 5,3 do 6,6 proc. PKB. Spory wpływ na to miał wzrost wynagrodzeń w sektorze publicznym (nauczyciele, administracja publiczna, zawody medyczne).

W 2025 r. w dalszym ciągu wzrost płac realnych w tym sektorze będzie dodatni, ale już nie w takiej skali jak w 2024 r. Realna dynamika wynagrodzeń wynika z tego, że były one waloryzowane zgodnie z zakładanym wskaźnikiem inflacji na poziomie 5 proc., natomiast wszystkie znaki wskazują obecnie na to, że średnioroczna inflacja będzie niższa (o czym za chwilę).

Struktura wzrostu: inwestycje, zapasy i eksport netto

Po dwóch poprzednich kwartałach z ujemną kontrybucją inwestycji we wzrost widać w dzisiejszych danych zmianę. Wkład nakładów brutto na środki trwałe wyniósł 0,8 proc. r/r w pierwszym kwartale 2025 r. Przypomnę, że kontrybucja tej kategorii w całym 2024 r. była ujemna, a stopa inwestycji spadła o 0,3 pp. do poziomu 17,4 proc.

W ujęciu r/r nakłady brutto na środki trwałe niewyrównane sezonowo wzrosły aż o 6,3 proc. po spadku o 6,9 proc. w czwartym kwartale 2024 r. Stało się tak pomimo słabych danych o produkcji budowlanej notowanych w ciągu kwartału.

Warte odnotowania jest zmniejszanie się wpływu wzrostu zapasów na PKB. O ile w dwóch poprzednich kwartałach był on bardzo duży (średnia kontrybucja wyniosła 3,7 proc. r/r), to w pierwszym kwartale br. odnotowano 1,5-procentowy wkład we wzrost zapasów. A zatem zapasy wciąż rosną, ale już w wolniejszym tempie.

W dalszym ciągu ujemny wkład we wzrost ma eksport netto (-1,1 proc.). Stan ten utrzymuje się już od czterech kwartałów a na poprawę sytuacji w tym zakresie trzeba będzie jeszcze poczekać. Główną przyczyną jest wciąż widoczna słabość gospodarek naszych głównych partnerów handlowych, w szczególności Niemiec. Niemniej zauważalne są pierwsze sygnały ożywienia u naszych zachodnich sąsiadów.

Inflacja niższa od prognoz

W piątek poznaliśmy również dane o inflacji za maj. Zgodnie z szybkim szacunkiem GUS wyniosła 4,1 proc. r/r wobec 4,3 proc. r/r. w kwietniu. W stosunku do poprzedniego miesiąca ceny towarów i usług konsumpcyjnych spadły o 0,2 proc.

Dane okazały się lepsze od oczekiwanych przez rynek. Konsensus zakładał inflację na poziomie 4,2 proc. r/r oraz 0,1 proc. m/m. W ujęciu miesięcznym ceny żywności i napojów bezalkoholowych wzrosły o 0,4 proc. Natomiast za spadek cen odpowiadały nośniki energii (spadły o 0,3 proc.) oraz paliwa do prywatnych środków transportu (spadek o 3,7 proc.).

Optyka XYZ

Ogólny obraz, który wyłania się z opublikowanych dziś danych w połączeniu z innymi informacjami o gospodarce, jest całkiem optymistyczny. Co prawda dynamika spożycia prywatnego nieco spowolniła, ale wydaje się, że może dojść do ponownego przyspieszenia wzrostu tej kategorii w II kw. br.

Co być może ważniejsze, jest promyk nadziei na zmianę silników wzrostów. I to na zdrowsze. W 2023 r. wzrost PKB był silnie podtrzymywany przez spożycie publiczne, które zwiększyło się w ujęciu realnym aż o 8,2 proc. Takie dynamiki nie są jednak to utrzymania w średnim okresie chociażby ze względu na wyzwania fiskalne, przed którymi stoi Polska.

Z tego względu cieszy niespodziewany wzrost dynamiki inwestycji (o 6,3 proc. r/r przed odsezonowaniem). Tym bardziej że nastąpił w I kwartale, na który relatywnie mniejszy wpływ mają czynniki sprzyjające ich wzrostowi w późniejszych kwartałach. To przede wszystkim obniżki stóp procentowych, a także większe wykorzystanie funduszy z Krajowego Programu Odbudowy (KPO). Również wysoki popyt wewnętrzny może skłonić do zwiększenia przewidywalnej opłacalności inwestycji.

Lepsze od oczekiwanych okazały się również piątkowe dane o inflacji. Wzrost wskaźnika cen towarów i usług konsumpcyjnych od początku roku systematycznie jest niższy od przewidywań. Istotną rolę odgrywa w tym rewizja wag w koszyku konsumpcyjnym dokonana przez GUS. Spadł znacząco udział żywności i napojów bezalkoholowych, natomiast wzrósł udział środków transportu. Przybliża nas to do szybszego wariantu obniżek stóp przez RPP.

Główne wnioski

- Realny PKB Polski niewyrównany sezonowo wzrósł w pierwszym kwartale 2025 r. w ujęciu r/r o 3,2 proc. To nieco wolniejsza dynamika niż w ostatnim kwartale ub. r. (3,4 proc.). W ujęciu kw/kw PKB wzrósł o 0,7 proc. Dane były zgodne z szybkim szacunkiem.

- Największy wkład we wzrost PKB w I kwartale 2025 r. wciąż miała konsumpcja prywatna. Ale w ujęciu r/r niewyrównana sezonowo wyniosła ona 2,5 proc. wobec 3,5 proc. w czwartym kwartale 2024 r. Największą pozytywną niespodzianką okazały się dane o inwestycjach. W ujęciu r/r nakłady brutto na środki trwałe niewyrównane sezonowo wzrosły aż o 6,3 proc. po spadku o 6,9 proc. w czwartym kwartale 2024 r. Być może jest to zwiastun oparcia się polskiej gospodarki na zdrowszych silnikach wzrostu niż w ub.r., kiedy napędzało go spożycie publiczne.

- Zgodnie z szybkim szacunkiem GUS inflacja wyniosła w maju 4,1 proc. r/r wobec 4,3 proc. r/r. w kwietniu. W stosunku do poprzedniego miesiąca ceny towarów i usług konsumpcyjnych spadły o 0,2 proc. Dane okazały się lepsze od oczekiwanych przez rynek. Przybliża nas to do szybszego wariantu obniżek stóp przez RPP.