Czy rating wiarygodności kredytowej Polski zostanie obniżony? Są niepokojące sygnały

Agencja ratingowa Fitch w niedawnym raporcie przestrzegła przed niewystarczającą konsolidacją fiskalną w Polsce, czyli zbyt ograniczonymi działaniami mającymi na celu poprawę sytuacji budżetowej. Analizujemy czynniki wpływające na oceny wiarygodności kredytowej.

Z tego artykułu dowiesz się…

- Czym są ratingi.

- Jakie są czynniki wpływające na wiarygodność kredytową państw.

- Jak Polska wygląda na tle innych krajów mających ten sam rating i co może wpływać na jego ewentualne pogorszenie.

Oceną ryzyka związanego z wiarygodnością kredytową państw zajmują się wyspecjalizowane firmy, tzw. agencje ratingowe. Do najbardziej znanych należą Standard & Poor’s, Fitch Ratings i Moody’s. Na podstawie wielu kryteriów agencje wyznaczają tzw. rating kraju, czyli syntetyczny wskaźnik oceniający wiarygodność kredytową. Umożliwia on inwestorom instytucjonalnym (np. funduszom emerytalnym czy bankom inwestycyjnym) ocenę ryzyka związanego z pożyczaniem danemu kraju przez zakup obligacji.

Ocena wiarygodności państw

Poniżej znajduje się aktualne zestawienie ratingów dla poszczególnych krajów dokonane przez agencję Fitch. Najwyższa możliwa ocena to AAA. Ma ją obecnie dziewięć krajów (np. Niemcy, Holandia czy Szwajcaria).

Kolejne stopniowo niższe oceny to AA, A, BBB, BB, B, CCC oraz CC. Ratingi poniżej BBB wskazują na relatywnie wysokie ryzyko niewypłacalności kraju. Dodatkowo Fitch stosuje oznaczenia pomocnicze, takie jak „+” lub „−” dla ocen w przedziale od AA do CCC (np. BBB+, BB−), aby wskazać relatywną pozycję w danej kategorii ratingowej. Podobnej skali co Fitch używa Standard&Poor’s, natomiast Moody’s stosuje nieco inne oznaczenia.

Warto wiedzieć

Ratingi prostym językiem

- AAA – Najwyższa jakość kredytowa. Wyjątkowo silna zdolność do wywiązywania się ze zobowiązań finansowych. Najniższe ryzyko kredytowe.

- AA – Bardzo wysoka jakość kredytowa. Bardzo silna zdolność do obsługi zadłużenia, ale kraj jest nieco bardziej podatny na niekorzystne warunki niż w przypadku AAA.

- A – Wysoka jakość kredytowa. Silna zdolność do spłaty zobowiązań, jednak kraj jest bardziej narażony na zmiany ekonomiczne niż w przypadku wyższych ratingów.

- BBB – Dobra jakość kredytowa. Wystarczająca zdolność do regulowania zobowiązań, ale niekorzystne warunki mogą ją osłabić. Najniższy poziom klasy inwestycyjnej.

- BB – Spekulacyjna jakość kredytowa. Podwyższone ryzyko kredytowe; obecnie stabilna sytuacja, ale istnieje niepewność co do przyszłości.

- B – Wysokie ryzyko spekulacyjne. Kraj bardziej podatny na ryzyko niewypłacalności, choć obecnie obsługuje swoje zobowiązania.

- CCC – Znaczące ryzyko kredytowe. Realna możliwość niewypłacalności.

- RD – Częściowa niewypłacalność (Restricted Default). Emitent nie spłacił jednego lub więcej zobowiązań, ale nie ogłosił pełnej niewypłacalności. Obecnie ten rating mają Ukraina, Zambia oraz Etiopia.

- D – Niewypłacalność (Default). Całkowite niespłacenie zobowiązań finansowych.

Determinanty ratingów

Jakie czynniki wpływają na rating krajów? Wymienić można kilka elementów, które są istotne. Przede wszystkim, istotna jest siła gospodarcza kraju: wielkość gospodarki, dochód na osobę, przewidywany wzrost PKB, a także dywersyfikacja gospodarki. Ponadto liczy się kondycja finansów publicznych: poziom zadłużenia do PKB oraz koszty jego obsługi, obecny deficyt do PKB, a także chociażby wielkość bazy podatkowej i możliwość jej mobilizacji. Ważne są nie tylko aktualne wielkości tych wskaźników, ale również przewidywana ścieżka ich kształtowania.

Kolejnym elementem jest finansowanie zewnętrzne: zadłużenie zewnętrzne, saldo na rachunku obrotów bieżących czy rezerwy walutowe. Ważnym czynnikiem są też kwestie instytucjonalne: stabilność polityczna, rządy prawa czy przewidywalność polityki.

Powyższa lista nie wyczerpuje czynników wpływających na ocenę dokonywaną przez agencje. Ocena wiarygodności kredytowej krajów powinna być bardziej postrzegana jako umiejętność odpowiedzi na pytanie, czy kraj będzie honorował swoje zobowiązania niż jako mechaniczny model zależności. To bardziej sztuka niż automatyczne algorytmy.

Obrazuje to poniższy wykres. O ile zależność między zamożnością gospodarki a ratingami jest od razu widoczna, to już relacja między nimi a poziomem długu publicznego nie jest aż tak silna. Kraje z ratingiem A mają medianę wyższą niż te ze znacznie niższym ratingiem BB. Powodem są oczywiście inne czynniki (np. instytucjonalne), które nie są uwypuklone na wykresie.

Polska oczami agencji

W gronie trzech największych agencji ratingowych wiarygodność kredytową Polski najwyżej ocenia Moody's – na poziomie A2. Rating Polski według Fitch i S&P to A-, jeden poziom niżej niż Moody's.

Krajów, które są z nami w tej samej kategorii (A-), według Fitcha jest osiem. To Andora, Chile, Chorwacja, Cypr, Łotwa, Portugalia, Słowacja i Hiszpania. Rozpiętość długu publicznego do PKB wśród tych krajów jest duża. Wynosi od ok. 30-40 proc. PKB w Andorze i Chile do 90-100 proc. PKB w Portugalii i Hiszpanii. Podobnie jest z PKB w parytecie siły nabywczej na osobę: od ok. 35 tys. w Chile do 65-70 tys. (Cypr i Andora).

Poniższy wykres pokazuje wybrane wskaźniki makroekonomiczne przewidywane na 2025 r. względem krajów mających taki rating jak my (A-), wyższy (A) oraz niższy (BBB+). Pod względem relacji długu publicznego do PKB (60,7 proc.) znajdujemy się ciut powyżej mediany z naszego koszyka (60,1 proc.). Jest on nawet niższy niż mediana dla krajów o ocenie A. Wynika to z tego, że znajdują się w nim Chiny oraz Japonia, czyli bardzo duże gospodarki mające jednak relatywnie wysoki dług do PKB (odpowiednio 96 proc. i 234 proc.).

Nasz PKB na osobę jest bardziej zbliżony do tego dla krajów z wyższego koszyka. Są jednak dwa negatywne czynniki. Pierwszy to wysoki deficyt fiskalny w Polsce (6,2 proc. PKB). Jest on znacząco wyższy niż mediana deficytów dla okolicznych koszyków ratingowych, wahających się od 2,4 do 3,1 proc. PKB. Ponadto, prognozy MFW wskazują, że relacja długu publicznego do PKB w Polsce osiągnie w 2028 r. 67 proc. PKB.

Sytuacja fiskalna w Polsce

Ze względu na dużą różnicę w wysokości obecnych deficytów krajów w naszym koszyku ratingowym warto przyjrzeć się ścieżce fiskalnej w Polsce na najbliższe lata. Wiosenna prognoza Komisji Europejskiej wskazuje, że deficyt sektora instytucji rządowych i samorządowych (general government, gg) ma wynieść 6,4 proc. PKB w 2025 r. i 6,1 proc. PKB w 2026 r. To oznacza niewielką poprawę w stosunku do poziomu z 2024 r. (6,6 proc.).

Konsekwencją – po uwzględnieniu tzw. dostosowań stanów i przepływów – jest prognozowane przekroczenie przez dług publiczny poziomu 65 proc. PKB w 2026 r., czyli znacznie więcej niż zakładało Ministerstwo Finansów (MF) w jesiennym planie (60,9 proc.) na lata 2025-2028.

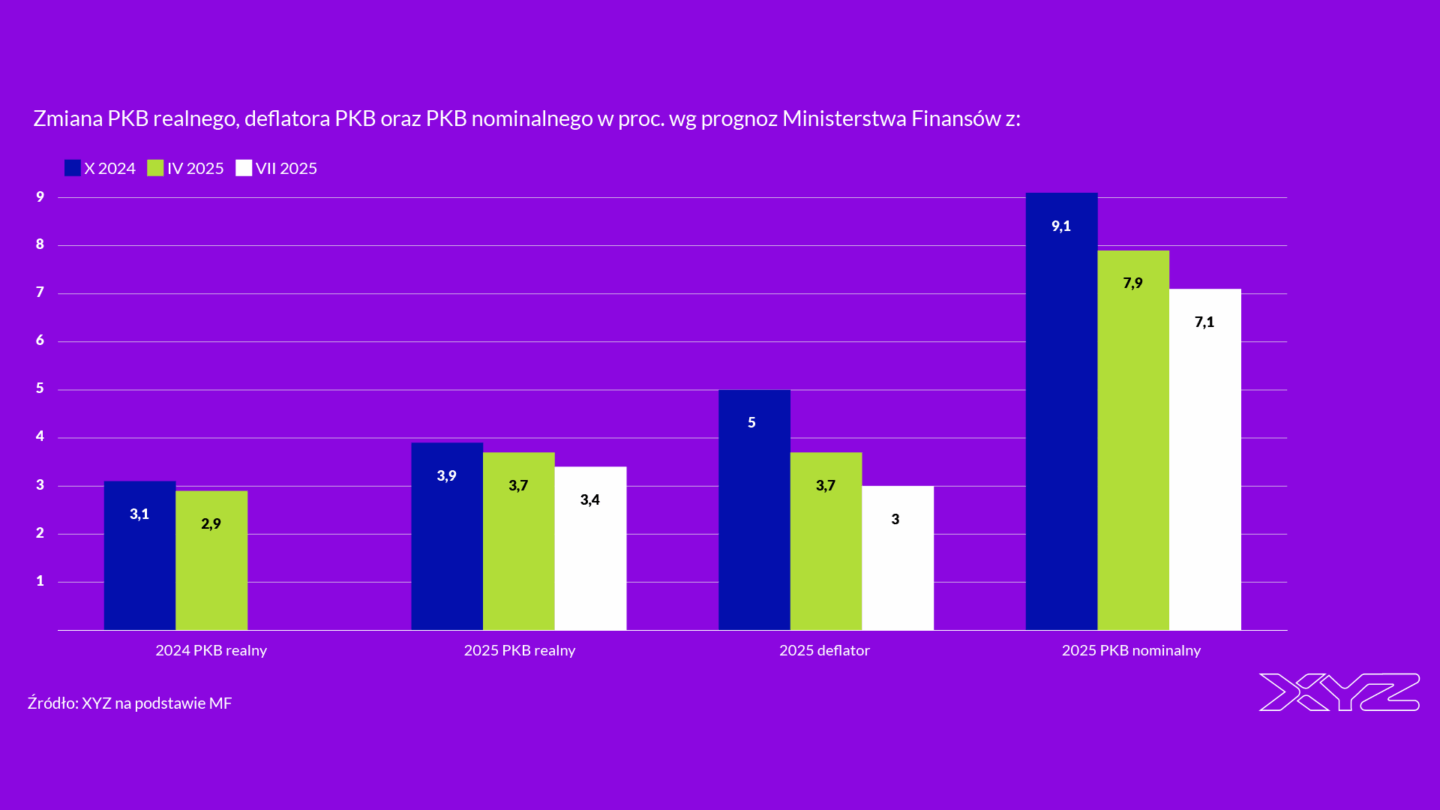

Tymczasem MF cały czas rewiduje prognozy wzrostu PKB w dół. W kontekście relacji deficytu lub długu do PKB znaczenie ma zmiana nominalnego PKB. Jest to zmiana uwzględniająca nie tylko wzrost realnego PKB, ale również jego deflatora (wskaźnika zmiany cen dóbr i usług wchodzących w skład PKB).

O ile w planie z października miał on wzrosnąć w 2025 r. o 9,1 proc., to najnowsza prognoza wskazuje już tylko 7,1 proc. W konsekwencji nominalny PKB ma być w 2025 r. niższy o 72 mld zł (3901 mld zł wg założeń z lipca vs. 3973 mld zł z października 2024 r.). Oznacza to, że przy niezmienionym poziomie deficytu/długu nominalnego jego relacja w stosunku do PKB będzie wyższa niż zakładano.

Przypomnijmy również, że deficyt w Polsce za 2024 r. (6,6 proc.) przekroczył przewidywany jeszcze w październiku wynik o 0,7 pp. PKB. Natomiast jeśli cofniemy się do notyfikacji fiskalnej sprzed ponad roku (kwiecień 2024 r.), to planowany deficyt miał wynosić 5,1 proc. PKB. A zatem finalny (możliwe są jeszcze rewizje, np. szacunku PKB) jest wyższy aż o 1,44 proc. PKB, niż Ministerstwo Finansów zakładało rok temu. Tak duża różnica nie jest dobrym sygnałem dla rynków finansowych.

Wszystkie te czynniki powodują, że dotychczasowe zapowiedzi konsolidacji fiskalnej znacząco odbiegają od ścieżki zadłużenia zarysowanej w jesiennym planie rządu. Klauzula wyjścia ze względu na zwiększone wydatki militarne pozwala na łagodniejszy przebieg konsolidacji, jednak – jak można szacować – nawet ona zakłada wyższą redukcję niż wynikająca z obecnego scenariusza niezmienionej polityki. Kluczowy zatem będzie jesienny budżet i wysokość zakładanego w nim zacieśnienia.

Ostrzeżenie od Fitcha

17 lipca ten punkt widzenia potwierdził w raporcie Fitch. Zgodnie z doniesieniem PAP analitycy agencji ocenili, że bez dodatkowej konsolidacji fiskalnej w Polsce stabilizacja długu sektora instytucji rządowych i samorządowych względem państw z koszyka ratingowego będzie trudna.

„Rządowy plan konsolidacji opiera się głównie na inicjatywach na mniejszą skalę. Bez dodatkowych działań obniżenie deficytu sektora poniżej 3 proc. PKB i ustabilizowanie zadłużenia na poziomach porównywalnych z innymi krajami w Polsce będzie trudne”.

Fitch podniósł prognozowany deficyt sektora instytucji rządowych i samorządowych na 2025 r. do 6,6 proc. w marcu. W dłuższym okresie deficyt ma zdaniem agencji spaść do ok. 4 proc. w 2028 r., natomiast dług publiczny wg metodologii unijnej ma wzrosnąć do 64 proc. PKB w 2027 r. z 55 proc. na koniec 2024 r. Analitycy podkreślili, że wyniki niedawnych wyborów prezydenckich nie będą sprzyjały konsolidacji fiskalnej. Względy polityczne mogą skłonić polityków koalicji do odłożenia niepopularnych decyzji na czas po wyborach w 2027 r.

Obniżka ratingu?

Czy to oznacza, że czeka nas za jakiś czas obniżka ratingu? Przede wszystkim należy zaznaczyć, że perspektywy oceny wszystkich trzech największych agencji są obecnie stabilne. Zazwyczaj przed zmianą ratingu najpierw dokonuje się obniżki lub podwyżki perspektywy. W dłuższym horyzoncie czasowym kwestia ta nie jest oczywista.

Na naszą korzyść działa wciąż wysokie tempo wzrostu PKB przewidywane na najbliższe lata. Pod względem dochodu na osobę przypominamy już kraje o wyższej ocenie, a w perspektywie kilku lat powinno to się jeszcze pogłębić.

Z drugiej strony, bieżąca sytuacja fiskalna jest trudna. Wzrost długu publicznego będzie znaczny, a dotychczasowe plany rządu nie wskazują na istotną konsolidację pomimo wysokiego deficytu. Kluczowe będą zatem decyzje podejmowane przy okazji najbliższego budżetu. Dobrze byłoby, gdyby zarysowana została także dłuższa ścieżka konsolidacji fiskalnej na najbliższe lata. Wiemy, że plan z jesieni jest już nieaktualny. Dodatkowo w międzyczasie pojawiła się klauzula wyjścia z reguł unijnych ze względu na wydatki militarne. To zwiększa niepewność wobec naszych uwarunkowań fiskalnych.

Najbliższy przegląd ratingu Polski przez agencję Fitch zaplanowano na 5 września.

Główne wnioski

- Rating kraju to syntetyczny wskaźnik oceniający jego wiarygodność kredytową. Zajmują się tym wyspecjalizowane firmy, tzw. agencje ratingowe. Do najbardziej znanych należą Standard & Poor’s, Fitch Ratings i Moody’s. Rating umożliwia inwestorom instytucjonalnym (np. funduszom emerytalnym czy bankom inwestycyjnym) ocenę ryzyka związanego z pożyczaniem danemu krajowi przez zakup obligacji.

- O ratingu kraju decyduje przede wszystkim siła gospodarcza: wielkość gospodarki, dochód na osobę, przewidywany wzrost PKB, a także dywersyfikacja gospodarki. Ponadto, istotna jest kondycja finansów publicznych: poziom zadłużenia do PKB oraz koszty jego obsługi, obecny deficyt do PKB a także chociażby wielkość bazy podatkowej i możliwość jej mobilizacji. Ważne są nie tylko aktualne wielkości tych wskaźników, ale również przewidywana ścieżka ich kształtowania. Kolejnym czynnikiem jest finansowanie zewnętrzne: zadłużenie zewnętrzne, saldo na rachunku obrotów bieżących czy rezerwy walutowe. Ważnym elementem są też kwestie instytucjonalne: stabilność polityczna, rządy prawa czy przewidywalność polityki.

- Na naszą korzyść działa wciąż wysokie tempo wzrostu PKB przewidywane na najbliższe lata. Pod względem dochodu na osobę przypominamy już kraje o wyższej ocenie, a w perspektywie kilku lat powinno to się jeszcze pogłębić. Z drugiej strony, bieżąca sytuacja fiskalna jest trudna. Wzrost długu publicznego będzie znaczny, a dotychczasowe plany rządu nie wskazują na istotną konsolidację pomimo wysokiego deficytu. Kluczowe będą zatem decyzje podejmowane przy okazji najbliższego budżetu.