Atal przygotowuje się do ożywienia. Zbigniew Juroszek: „Planujemy grać ostrzej” (WYWIAD)

– Mamy za sobą jeden z najbardziej wymagających kwartałów ostatnich lat na rynku nieruchomości. Przygotowujemy się świadomie do ożywienia, które naszym zdaniem nadejdzie w drugiej połowie 2025 r. i w latach 2026-2027 r. – mówi Zbigniew Juroszek, prezes Grupy Atal.

Z tego artykułu dowiesz się…

- Jak prezes Grupy Atal ocenia obecną sytuację na rynku mieszkaniowym i jakie są plany spółki na najbliższe lata?

- Jak zmieniają się zachowania i oczekiwania klientów na rynku mieszkaniowym?

- Jakie są największe problemy systemowe i legislacyjne wpływające na rozwój mieszkalnictwa w Polsce?

Szymon Matuszyński, XYZ: Jak ocenia pan sytuację rynkową po pierwszym kwartale 2025 r.?

Zbigniew Juroszek, prezes ATAL S.A.: Pierwszy kwartał 2025 r. był bez wątpienia najtrudniejszym okresem od wielu lat – myślę, że od co najmniej dekady. Mówiliśmy o tym wielokrotnie w branży. W naszym przypadku dodatkowo nakłada się na to specyfika cyklu inwestycyjnego – wiele naszych projektów to duże, często wysokie budynki, jak na przykład ten przy ulicy Olimpijskiej w Katowicach i ich realizacja trwa dłużej.

Spora część inwestycji skończy się dopiero w drugiej połowie roku lub na przełomie lat 2025 -2026, to w naturalny sposób przesunęło kulminację sprzedaży i wpłynęło na wyniki, choć oczywiście funkcjonujemy na tym samym rynku, co inni.

Nasza strategia zakłada zintensyfikowaną obecność rynkową, kosztem mniejszych i średnich graczy, którzy od dwóch lat nie wprowadzają lub nie rozpoczynają nowych inwestycji.

To prawda. W naszym przypadku nie było też „nawisu” rezerwacyjnego z końcówki poprzedniego roku – wiele umów zamykaliśmy jeszcze w grudniu. Ale nawet biorąc to pod uwagę, był to jeden z najbardziej wymagających kwartałów ostatnich lat. Na szczęście mamy go już za sobą.

Wasza oferta jest obecnie na bardzo wysokim poziomie. To świadoma strategia czy warunki rynkowe?

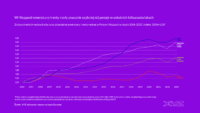

W tej chwili utrzymujemy bardzo dużą podaż – około 7 tys. lokali. Przygotowujemy się świadomie do ożywienia, które naszym zdaniem nadejdzie w drugiej połowie 2025 r. i w latach 2026-2027.

Planujemy grać ostrzej. Nasza strategia zakłada zintensyfikowaną obecność rynkową, kosztem mniejszych i średnich graczy, którzy od dwóch lat nie wprowadzają lub nie rozpoczynają nowych inwestycji. Oczywiście duzi gracze realizują inwestycje podobnie jak my. Ale brak aktywności mniejszych to dla nas szansa na zwiększenie udziału w rynku, zwłaszcza że przewidujemy, iż nasza oferta będzie nawet o 50 proc. większa niż w normalnych warunkach.

Czy to oznacza, że prognozujecie jednak wzrost dynamiki sprzedaży?

Tak, liczymy, że od końcówki 2025 r. oraz lata – 2026 i 2027 przyniosą powrót do wysokiej skali sprzedaży, nawet wyższej niż w poprzednich latach.

Rok 2024 nie był zły – zysk netto przekroczył 300 mln zł – ale dynamika w porównaniu z 2023 r. nieco osłabła. W tym roku naszym celem jest utrzymanie wyniku netto na zbliżonym poziomie, co będzie możliwe dzięki dużej liczbie przekazań zaplanowanych na kolejne kwartały.

Warto wiedzieć

Dobre wyniki w trudnych czasach

W pierwszym kwartale 2025 r. Grupa Atal wypracowała zysk netto na poziomie 17,1 mln zł, przy przychodach przekraczających 136 mln zł. Wyniki te są niższe niż w analogicznym okresie roku poprzedniego. Spółka tłumaczy, że wynika to m.in. z cyklicznego charakteru branży, ograniczonego wolumenu przekazań oraz przesunięć terminów zakończenia części inwestycji.

W omawianym okresie Atal przekazał klientom 217 lokali mieszkalnych, przy czym zawarto 384 nowe umowy deweloperskie. Zarząd spółki podkreśla, że największy wolumen przekazań planowany jest na drugą połowę 2025 r., co znajduje odzwierciedlenie w harmonogramie realizacji inwestycji.

Wspomniał pan, że ATAL przygotował się na rynek przyszłości – także kosztem mniejszych graczy. Czy to oznacza postępującą konsolidację rynku?

Ten proces trwa już od ponad roku i jest naturalną konsekwencją długiego okresu dobrej koniunktury, który zakończył się dość gwałtownie. W efekcie średni gracze zaczęli wstrzymywać nowe inwestycje, a część z nich wyprzedaje swoje aktywa.

Uważam, że to zjawisko oczyszczające – przez lata rynek był zbyt rozdrobniony. Udział największych deweloperów nie przekraczał 20 proc., podczas gdy w krajach takich jak Francja, Belgia czy Holandia dochodzi on do 40 proc. Konsolidacja zwiększy efektywność całego sektora – również w obszarach wykonawstwa, logistyki i jakości usług. Zdrowa konkurencja jest potrzebna, ale nadmierne rozdrobnienie szkodzi także klientom.

Z drugiej strony dziś na rynku obserwujemy istotną przewagę podaży nad popytem – choć moim zdaniem wkrótce sytuacja się zrównoważy. Jednak cały czas utrzymuje się znaczący „nawis” mieszkań z rynku wtórnego.

W czasie lat dobrej koniunktury wiele lokali było kupowanych nie z myślą o stałym zamieszkaniu, lecz jako inwestycja – często w mniej atrakcyjnych lokalizacjach. Dziś właściciele próbują je sprzedać, nierzadko w dość desperacki sposób, ale napotykają opór ze strony kupujących. Rynek coraz wyraźniej weryfikuje jakość oferty – zarówno pod względem lokalizacji, jak i standardu.

Jak ATAL dostosowuje swoją ofertę do trudniejszych warunków rynkowych i bardziej świadomych klientów?

Działamy elastycznie. Oferujemy promocje cenowe, mamy rozbudowany program mieszkań wykończonych pod klucz, oferujemy różne harmonogramy płatności – dopasowane do potrzeb klientów.

Gdy mieszkanie jest gotowe do odbioru, rośnie zainteresowanie pełnym wykończeniem. W przypadku inwestycji na wcześniejszym etapie klienci częściej wybierają rozłożone płatności, by ograniczyć koszty kredytowe. Reagujemy na bieżąco – nie ma jednej recepty, ale mamy szeroki wachlarz narzędzi, które pozwalają nam utrzymać konkurencyjność.

Zmieniła się również dynamika sprzedaży w czasie projektu. Jak to dziś wygląda?

To bardzo ciekawa zmiana. Jeszcze kilka lat temu największy wolumen sprzedaży przypadał na pierwsze półrocze od wprowadzenia projektu do oferty – dziś największe zainteresowanie przypada na trzecie, a często nawet czwarte półrocze realizacji. Powodów jest kilka.

Klienci chcą zobaczyć realny postęp budowy, odwiedzić inwestycję, ocenić jakość – nie opierają się już tylko na wizualizacjach. Po drugie, przesunięcie decyzji zakupowych oznacza większe potrzeby finansowe po stronie dewelopera. W naszym przypadku to konieczność finansowania 30-40 projektów jednocześnie przez dłuższy czas – to wymaga silnej pozycji kapitałowej.

Nawet jeśli sytuacja na rynku kredytów mieszkaniowych się poprawi, to pewne zmiany, które już zaszły, pozostaną z nami na stałe. Mówię tu o przesunięciu momentu, w którym klienci są gotowi zaangażować środki własne w inwestycję. Na rynku mamy stałą grupę klientów gotówkowych – stanowią oni około 30-40 proc. całkowitego popytu i ten poziom jest dość stabilny. Natomiast popyt kredytowy, który obecnie wyraźnie spowolnił, w przyszłości z pewnością wróci. Jednak nawet gdy to nastąpi, klienci kredytowi nadal będą odwlekać moment zaangażowania środków już na stałe.

To oznacza, że deweloperzy muszą mieć przygotowaną bardzo solidną strukturę finansowania i odpowiedni przepływ pieniędzy. W naszym przypadku jesteśmy na to gotowi – i właśnie dzięki tej sile kapitałowej możemy z powodzeniem realizować inwestycje aż do momentu, gdy popyt się materializuje, a rynek staje się bardziej przejrzysty.

Czy zauważyliście również zmiany w oczekiwaniach klientów pod względem wielkości mieszkań?

Tak, niestety obserwujemy niepokojący trend powrotu do mniejszych metraży – głównie ze względu na limity kredytowe. Jeszcze niedawno obserwowaliśmy rosnące zainteresowanie większymi mieszkaniami – trzypokojowymi, czteropokojowymi – i średnia metrażowa powoli rosła.

Teraz wraca tendencja do szukania minimum, co jest zjawiskiem niekorzystnym w długim terminie – bo za kilka lat wiele rodzin będzie chciało zamienić za małe lokale na większe. Warto byłoby to zrównoważyć odpowiednią konstrukcją programów wsparcia – np. uzależniając poziom dopłat od liczby domowników i metrażu.

Czy nie uważa pan, że rynek wizerunkowo „obrywa” rykoszetem za wciągnięcie mieszkalnictwa do politycznego sporu i za pojawiające się przypadki rażącej tzw. patodeweloperki?

W każdej branży zdarzają się przypadki skrajnie nieetyczne czy nieprofesjonalne – niezależnie, czy mówimy o ochronie zdrowia, budownictwie, edukacji czy innych sektorach. Zawsze znajdziemy tzw. czarne owce. Ale nie można na tej podstawie oceniać całej branży. To, co niektórzy nazywają patodeweloperką, dotyczy w rzeczywistości marginalnego odsetka firm – w mojej ocenie mniej niż 5 proc. Większość rynku działa uczciwie i profesjonalnie.

Dziś klienci mają dostęp do niemal nieograniczonej liczby źródeł informacji – mogą porównywać, analizować, sprawdzać inwestorów. Świadomość kupujących rośnie i bardzo dobrze – bo to właśnie klient decyduje, komu ufa i gdzie kupuje. Moim zdaniem, odsetek nieprawidłowości w branży deweloperskiej jest niższy niż w wielu innych obszarach życia gospodarczego.

Niestety, politycy chętnie budują swoje „igrzyska” wokół takich tematów – często opierając się na pojedynczych, incydentalnych przypadkach. Problemem jest też brak merytorycznych komentarzy dotyczących rynku mieszkaniowego. Od lat apelujemy – jako Polski Związek Firm Deweloperskich i jako branża – o dialog. Jesteśmy gotowi wskazywać konkretne rozwiązania, ale nasz głos jest ignorowany lub traktowany jako lobbing. To bardzo szkodliwe podejście.

Wszyscy chcemy budować jak najlepiej i jak najtaniej, bo to oznacza większą dostępność mieszkań dla klientów. Ale żeby to było możliwe, potrzebne są narzędzia. A tymi narzędziami są sprawne, nowoczesne regulacje – m.in. nowa ustawa o planowaniu przestrzennym, uproszczenie procedur administracyjnych i realna współpraca między miastami a deweloperami. Dziś brakuje jasnych zasad podziału kompetencji i odpowiedzialności w tym zakresie. Jeśli tego nie usprawnimy, nie ma mowy o zwiększeniu podaży – a już na pewno nie o tym, by było taniej. A przecież wszyscy tego chcą.

A jak ATAL ocenia wpływ rządowych programów wspierających mieszkalnictwo i generalnie legislacji związanej z funkcjonowaniem rynku mieszkaniowego w Polsce?

Nie mamy w Polsce żadnej kompleksowej strategii rozwoju mieszkalnictwa – i to jest największy problem. Zamiast systemowych rozwiązań pojawiają się pomysły oderwane od realiów, które destabilizują rynek lub nie mają żadnego powodzenia. Program Pierwsze Klucze uważam za najgorszy projekt ostatnich 35 lat – nie stanowi realnego wsparcia, a dodatkowo wszystkim szkodzi. Jest szkodliwy dla rynku, nieefektywny fiskalnie i nieprzynoszący realnych korzyści społeczeństwu. Promowanie zakupu mieszkań z rynku wtórnego – często z lat 60. czy 70., przykładowo bez windy, garażu, z nienormatywnymi klatkami schodowymi – kosztem nowego budownictwa, to pomysł całkowicie pozbawiony logiki.

Trudno mi zrozumieć, kto mógł zaproponować takie rozwiązanie – osoba, która nie ma elementarnej wiedzy ani o rynku budowlanym, ani o finansach publicznych, ani o funkcjonowaniu gospodarki.

Spójrzmy na to z perspektywy państwa. Ministerstwo Finansów ma dopłacać do zakupu mieszkań, które już są. Gdzie tu jakikolwiek zysk dla gospodarki? Nie ma wpływu na produkcję materiałów budowlanych, nie generuje wpływów z VAT-u, CIT-u czy PIT-u. Tymczasem wokół sektora budownictwa żyje w Polsce kilka milionów osób – to potężna gałąź gospodarki. Jeżeli nie będą powstawać nowe inwestycje, całe to środowisko – wykonawcy, producenci, dostawcy – zostanie pozbawione pracy.

Zamiast zwiększać konkurencyjność i dostępność mieszkań, program promuje zakup lokali z drugiej ręki – często w złym stanie technicznym.

To nie tworzy podaży, nie poprawia jakości zasobów mieszkaniowych. Społeczeństwo aspiruje do coraz lepszych warunków życia. Nikt dziś nie chce wracać do mieszkań z wielkiej płyty z lat 60. i 70., bez windy, garażu. A to właśnie do takich lokali państwo chce dopłacać, zamiast wspierać rozwój nowoczesnego budownictwa.

Gdzie tu logika? Moim zdaniem jej po prostu nie ma. Mam wrażenie, że ten program trochę przycichł, ale obawiam się, że może wrócić w zmienionej formie – a jego fundamentalne założenia są całkowicie błędne.

Czego według pana powinno się oczekiwać od państwa w zakresie polityki mieszkaniowej?

Musimy odpowiedzieć sobie na pytanie: co właściwie chcemy osiągnąć? Przecież są dostępne twarde dane z wielu badań – Polacy oczekują mieszkań na własność. To zakorzenione kulturowo i historycznie – przez dekady po wojnie nie mieliśmy prywatnej własności, więc naturalnym dążeniem była jej odbudowa. Ludzie chcą mieć coś swojego, o co mogą dbać, co będą remontować i przekazywać dzieciom. I tego trendu nie zmienimy w ciągu 20 czy 30 lat.

Niech rynek najmu się rozwija – on też jest potrzebny – ale to rynek pierwotny, produkcja nowych mieszkań, jest jedynym realnym sposobem zwiększenia dostępności. Nie zrobią tego gminy – one nie mają ani ludzi, ani struktur, ani narzędzi – to proces, który byłby widoczny w realnych mieszkaniach dopiero za kilka może nawet kilkanaście lat. Tylko w ATAL pracuje kilkaset osób przy przygotowaniu i realizacji inwestycji. Państwo czy samorządy nie są w stanie tego udźwignąć.

Czyli wsparcie powinno iść w stronę kredytobiorców?

Dokładnie. Są osoby, które same sobie poradzą – im nie trzeba pomagać. Inni – ograniczona część nabywców – potrzebują wsparcia w finansowaniu. I tu jest miejsce dla państwa – ale nie przez skomplikowane konstrukcje, tylko przez prosty mechanizm dopłat do odsetek tym, którzy bez tej pomocy nie kupią mieszkań i nie zdecydują się na założenie rodzin. Taki mechanizm działa natychmiast. Oczywiście można taki program modulować: uzależnić poziom wsparcia od liczby dzieci, wieku, statusu mieszkaniowego. Można modyfikować zasady co roku – politycy będą mieli pole do działania, ale realnie pomogą ludziom.

Program Bezpieczny Kredyt 2 proc. miał wady, które można wyeliminować. Pomoc państwa powinna polegać na dopłatach do odsetek – to mechanizm, który działa praktycznie z dnia na dzień. Można go dostosowywać – uzależniać od wieku, liczby dzieci, dochodów, metrażu. To są narzędzia realne, a nie obietnice bez pokrycia. Problem z dostępnością mieszkań leży w drogich kredytach hipotecznych. Niskie oprocentowanie to najlepsza forma zapewnienia ludziom mieszkań.

Problemem jednak są koszty kredytu…

Banki w Polsce ustalają marże na poziomie nieadekwatnym do warunków rynkowych. Przy stopach procentowych na poziomie 5,75 proc., kredyty są oferowane z oprocentowaniem powyżej 7 proc., podczas gdy lokaty oprocentowane są dużo niżej. W Europie Zachodniej – przy stopach rzędu 2,25 proc. – kredyty udzielane są z marżą 0,5-0,7 pkt proc., co daje 2,7-3 proc. łącznie. W Polsce banki inkasują podwójne marże – i to powinno być przedmiotem rozmowy regulatorów z sektorem bankowym.

Czy zauważa pan zmiany w oczekiwaniach klientów?

Niestety, jak wspomniałem, wracamy do trendu poszukiwania jak najmniejszych mieszkań – co jest bezpośrednią konsekwencją ograniczeń kredytowych. Przez jakiś czas rosło zainteresowanie większymi lokalami, a średnia metrażowa się zwiększała. Dziś obserwujemy regres – a to będzie miało swoje konsekwencje za kilka lat. Rodziny, które dziś kupią dwa pokoje, szybko odkryją, że potrzebują trzech albo czterech – i pojawi się problem.

To również można zrównoważyć odpowiednią konstrukcją programu pomocowego. Wsparcie mogłoby być uzależnione od liczby osób w gospodarstwie domowym czy metrażu kupowanego mieszkania. To zachęcałoby do bardziej racjonalnych decyzji i poprawiałoby jakość zasobów mieszkaniowych w dłuższym okresie.

Wracając do kwestii strategii inwestycyjnej – jak obecnie wygląda sytuacja ATAL, jeśli chodzi o bank ziemi i nowe lokalizacje?

Naszym celem jest zapewnienie równomiernej aktywności inwestycyjnej we wszystkich oddziałach. Są miasta z dużym doświadczeniem – jak Wrocław – gdzie mamy od dawna rozbudowaną ofertę, ale są też nowe rynki, jak Szczecin, gdzie dopiero rozpoczynamy działalność.

Nie planujemy otwierania kolejnych oddziałów – domknęliśmy wszystkie największe aglomeracje. Każdy z rynków ma swoją specyfikę – Łódź jest zupełnie inna niż Kraków – dlatego nasze strategie operacyjne są dostosowane lokalnie.

Czy widzicie potencjał dla rozwoju w średnich miastach, takich jak np. Piotrków Trybunalski?

Nie. Przeprowadziliśmy pilotaż w Piotrkowie – to była inwestycja podlegająca pod oddział łódzki. Jeśli chodzi o wynik projekt się zgadza, z 130 mieszkań zostało 30 niesprzedanych, które sprzedamy. Ale nie planujemy kolejnych inwestycji w takich lokalizacjach. Problemem jest demografia – odpływ ludności z miast średniej wielkości jest podwójnie intensywny. W takich miastach po prostu kończą się kupujący – szczególnie młodsze pokolenie migruje do metropolii.

A jak pan ocenia sytuację związaną z dostępem do gruntów i planami miejscowymi?

To jedno z największych wyzwań. Procesy planistyczne są powolne, często nieskuteczne. Obecna reforma planistyczna – czyli wprowadzenie planów ogólnych – porządkuje system, ale na razie wszystko się opóźnia, o kolejne pół roku. A dopiero po ich przyjęciu będzie można przystąpić do uchwalania konkretnych planów miejscowych.

To wszystko przekłada się na ograniczenie dostępnych lokalizacji – zwłaszcza tych dobrze skomunikowanych, z infrastrukturą. Potrzebujemy impulsu gospodarczego i realnych działań legislacyjnych, nie tylko zapowiedzi.

Ustawy o jawności cen mieszkań – pomysł dobry, ale do poprawy?

Z naszej perspektywy to neutralna zmiana. ATAL już wcześniej udostępniał ceny – praktycznie w całej ofercie. Klient jest dziś bardzo świadomy, ma dostęp do ogromnej ilości informacji i potrafi porównać oferty. To, czy cena pojawia się w specjalnym okienku czy na stronie, nie zmienia wiele.

Krytyka tej ustawy ze strony branży wynika głównie z technicznego sposobu jej wdrażania – codzienne raportowanie, bez jasnych wytycznych, może być uciążliwe. Ale sama idea jawności – jeśli dobrze zorganizowana – nie jest problemem.

W Katowicach ATAL buduje jedne z najwyższych budynków w mieście. Skąd taka decyzja inwestycyjna?

To ścisłe centrum Katowic. Zabudowa wysokościowa wynika z obowiązującego planu miejscowego – ale dla nas była też spełnieniem ambicji architektonicznych. Chcieliśmy stworzyć coś wyjątkowego, a Katowice jako biznesowe centrum południa Polski idealnie się do tego nadają.

Miasto przyciąga wydarzenia, inwestorów, mieszkańców – to nowoczesna metropolia, która potrzebuje nowoczesnych form architektonicznych. A budowa wysokościowa w tym konkretnym miejscu – przy Spodku i w osi widokowej – jest całkowicie uzasadniona urbanistycznie.

Jak wygląda sytuacja z działką po dawnych Targach Katowickich, przy granicy z chorzowskim Parkiem Śląskim? Przeciwko zabudowie tego terenu protestują mieszkańcy Chorzowa i Katowic – dodajmy, że działka leży dokładnie na granicy tych miast.

Jako poważna firma kupiliśmy ten teren w otwartym przetargu organizowanym przez miasto. Działaliśmy w dobrej wierze – zapłaciliśmy ustaloną cenę, przejęliśmy nieruchomość i zgodnie z obowiązującym prawem staliśmy się jej właścicielem. Teren ten, w odróżnieniu od innych fragmentów okolicy, jest pusty, wybetonowany, niezagospodarowany – i taki pozostaje od wielu lat. Naszym zdaniem powinien zostać zainwestowany, a nie trwać w obecnym stanie stagnacji i zdegradowania.

Od początku byliśmy otwarci na rozmowę z miastem. Złożyliśmy wnioski o zmiany w miejscowym planie zagospodarowania przestrzennego, ale jak dotąd nie nastąpił w tej sprawie żaden realny postęp. W tej chwili staramy się jedynie o pozwolenie na budowę w niewielkiej części działki. W szerszym zakresie – czekamy na ruch ze strony miasta. Pytanie brzmi: czy miasto chce, by ten ogromny, pusty teren nadal stał niezagospodarowany, czy raczej zamierza pozwolić na jego rozwój i aktywizację?

Nie narzucamy konkretnego rozwiązania – jesteśmy gotowi zrealizować projekt zgodny z rynkowymi potrzebami i otwarci na modyfikacje. Plan można dostosować: część może mieć charakter usługowy, część hotelowy, część inny. Najważniejsze, by ten teren w końcu zaczął żyć.

Dla jasności: to nie jest teren zielony, nie zabudowujemy parku. To działka po dawnych halach targowych – oczyszczona, uporządkowana, przejęta przez nas w legalnym trybie. Chcemy ją zagospodarować zgodnie z planem, który – nawiasem mówiąc – przewiduje funkcję usługową, choć bardzo niejednoznacznie zapisaną, bo sam plan jest mocno przestarzały. Składaliśmy wnioski o jego aktualizację, ale obecnie wszystko pozostaje w zawieszeniu.

Mam wrażenie, że po zmianie władz w Chorzowie zabrakło jasnej wizji. Poprzedni ratusz oraz rada miasta byli raczej przychylni inwestycji. Teraz panuje pewne niezdecydowanie. Dla nas jednak sprawa jest jasna – kupiliśmy działkę zgodnie z obowiązującym prawem, bez żadnych dodatkowych zastrzeżeń ze strony miasta. Oczekujemy, że jako poważny partner – samorząd będzie kontynuował wcześniej przyjęte kierunki.

Na dziś sytuacja faktycznie pozostaje w zawieszeniu. Trwają dyskusje o planach ogólnych, pojawiają się różne wnioski – ale konkretów brak. Czekamy na jasne stanowisko miasta i gotowi jesteśmy rozmawiać. Chcemy działać, nie czekać bez końca.

Jakie zagrożenia widzi pan dla rynku mieszkaniowego w kolejnych kwartałach?

Poza sytuacją legislacyjną i dostępnością gruntów – największym zagrożeniem jest brak impulsu gospodarczego. Potrzebujemy działań, które rzeczywiście pobudzą rynek, zwiększą podaż i poprawią dostępność mieszkań. Bo jeśli nadal będziemy tylko dyskutować, zamiast działać, to problemy – demograficzne, inwestycyjne i społeczne – będą się pogłębiać.

Zbigniew Juroszek, urodzony w Cieszynie – założyciel, prezes oraz główny akcjonariusz Grupy ATAL – jednej z największych polskich spółek deweloperskich, która działa na rynku od 1990 r. Grupa obecnie działa na ośmiu najważniejszych rynkach w Polsce oraz w Dreźnie.

Główne wnioski

- ATAL stawia na ofensywną strategię i wzrost udziału w rynku kosztem mniej aktywnych graczy. Spółka przygotowuje się na ożywienie w latach 2025-2027, utrzymując rekordową podaż mieszkań i silną pozycję finansową.

- Polityka mieszkaniowa państwa wymaga fundamentalnej zmiany. Obecne programy – jak Pierwsze Klucze – są według prezesa Juroszka szkodliwe i nieefektywne. Zamiast tego proponuje szybkie i skalowalne dopłaty do odsetek kredytów hipotecznych.

- Rynek mieszkaniowy przechodzi trwałą transformację – zarówno po stronie podaży, jak i popytu. Zmienia się cykl sprzedaży, rośnie rola klientów gotówkowych, a decyzje kredytobiorców są odkładane w czasie. Jednocześnie rośnie świadomość konsumencka i potrzeba lepszych, większych mieszkań, mimo obecnego trendu ograniczania metrażu.