Biała Księga KE – Gotowość 2030. Konsekwencje dla Polski i Europy

Komisja Europejska doprecyzowała plany w zakresie zwiększania wydatków militarnych. Polska zyskuje większą elastyczność, ale wciąż kierunek polityki fiskalnej będzie konsolidacyjny. Większość ciężaru podniesienia potencjału obronnego spoczywa na krajach członkowskich. Z tego względu niepewne jest, czy skala zbrojeń będzie w Europie wystarczająca.

Z tego artykułu dowiesz się…

- Jakie są najistotniejsze elementy opublikowanej przez KE Białej Księgi Gotowość – 2030.

- Co to oznacza dla polityki fiskalnej w Polsce.

- Czy Europa rzeczywiście zwiększy znacząco wydatki militarne.

Komisja Europejska opublikowała Białą Księgę w sprawie obronności europejskiej – Gotowość 2030. Precyzuje szczegóły wcześniej zapowiedzianych planów. Obejmuje dwa podstawowe elementy: uwolnienie finansowania publicznego na obronność na szczeblu krajowym oraz utworzenie nowego Instrumentu na rzecz Zwiększenia Bezpieczeństwa Europy (SAFE).

Mechanika wyłączenia wydatków

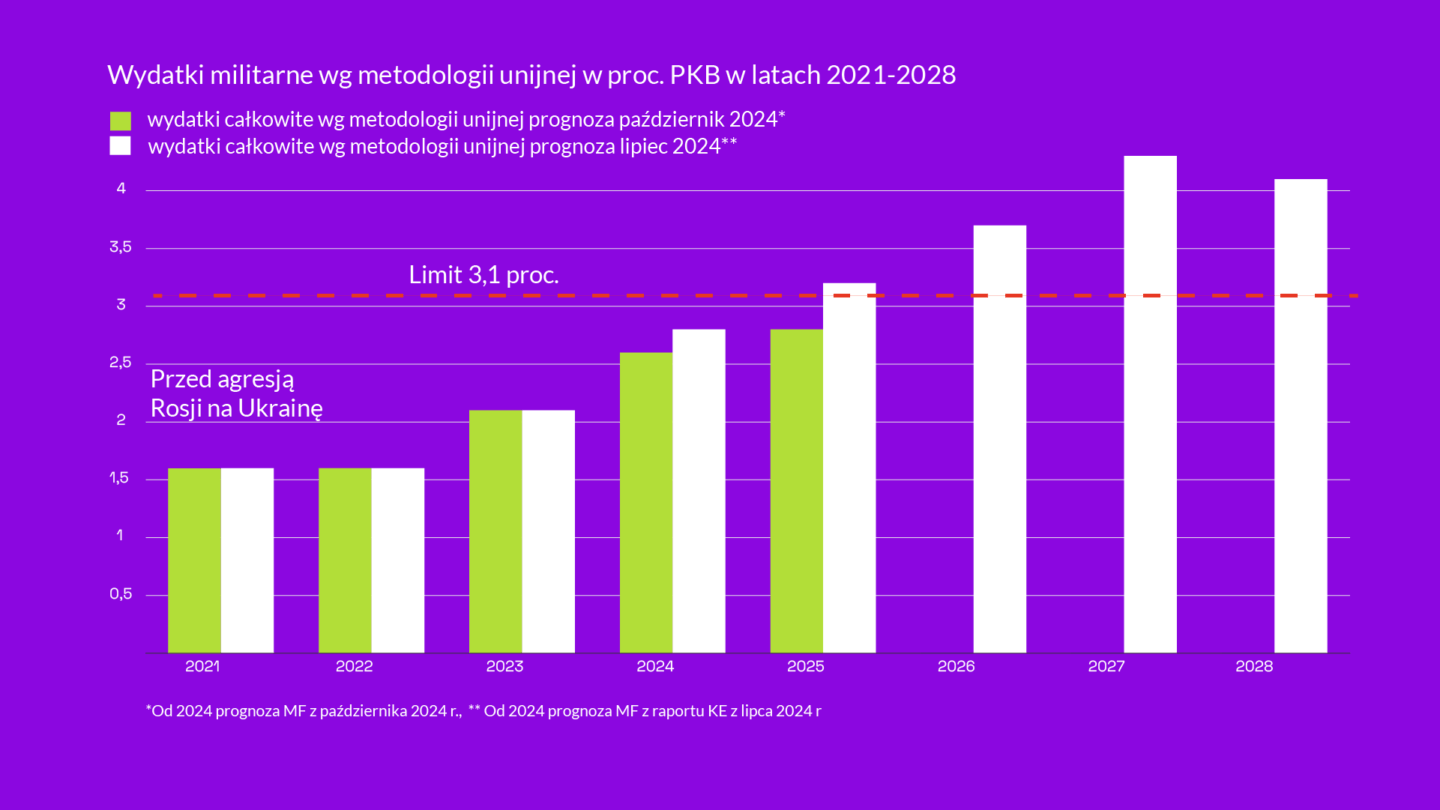

Z perspektywy polityki fiskalnej krajów UE, jak i potencjalnego wpływu na zbrojenia najważniejszy może być ten pierwszy element. Zgodnie z nim z reguł unijnych wyłączony zostanie wzrost wydatków na obronność do maksymalnego limitu 1,5 proc. PKB rocznie w ciągu czterech lat. Odbędzie się to na podstawie kategorii statystycznej „obrona narodowa” w klasyfikacji funkcji sektora instytucji rządowych i samorządowych (COFOG). Co istotne, będzie to wzrost całkowitych wydatków w tej kategorii względem 2021 r., czyli sprzed agresji Rosji na Ukrainę.

Dla przykładu Polska wydawała 1,6 proc. PKB na obronność według COFOG w 2021 r. Oznacza to, że jeśli prognoza MF wydatków w wysokości 2,8 proc. PKB z planu budżetowo-strukturalnego na 2025 r. się sprawdzi, to wyłączenie obejmie różnicę tych wartości (1,1 proc. PKB ze względu na zaokrąglenia). Nie znamy prognoz na kolejne lata, ale wcześniejszą prognozę (z lipca) upubliczniła KE. Jest co prawda nieco wyższa w odniesieniu do 2024 r. i 2025 r. niż podana przez MF w październiku, ale nie dysponujemy niczym lepszym na lata 2026-2028. Limit wydatków, które będą wyłączone, wynosi w naszym przypadku 3,1 proc. PKB. Wydaje się zatem, że w tych latach, a być może nawet już w tym roku, będziemy korzystali już w pełni z limitu 1,5 proc. Warto podkreślić, że wydatki obronne powyżej 3,1 proc. nie będą wyłączone z reguł.

Mniejsza presja, ale presja

Co to oznacza dla polityki fiskalnej Polski? Przypomnę, że zgodnie z planem mieliśmy zacieśniać się fiskalnie (podwyższać podatki lub obniżać wydatki) o 0,25 proc. PKB w 2025 r. oraz średnio o ok. 1 proc. PKB rocznie w latach 2026-2028, a zatem łącznie o ok. 3,3 proc. PKB. Jak wielokrotnie pisałem, oznaczało to dość szybką konsolidację fiskalną. Decyzje podjęte przez KE umożliwią znaczne złagodzenie tempa konsolidacji, ale wciąż będzie to zacieśnienie. Średni wysiłek fiskalny będzie wynosił ok. 0,45 proc. zamiast 0,82 proc. PKB rocznie. Zbliżony wysiłek – 0,53 proc. PKB rocznie – w pierwszych czterech latach byłby możliwy – gdybyśmy przyjęli plan siedmioletni.

A zatem decyzja ta nie oznacza, że można działać myśl w zasady „hulaj dusza, piekła nie ma”. Szczególnie że na horyzoncie są kategorie wydatkowe, które będą znacząco rosły w najbliższych latach. Wspomniane już wydatki militarne pomiędzy 2025 r. a 2028 r. mają wzrosnąć o 0,9 proc. PKB (w części niewyłączonej). Ujemne saldo FUS wzrośnie w tych latach o ok. 0,6 proc. PKB. Z drugiej strony, planowane obecnie działania MF (podwyższenie akcyzy, mrożenie progów podatkowych w PIT, brak waloryzacji świadczeń) to ok. 1,8 proc. PKB oszczędności dla sektora finansów publicznych w tych latach.

Największą niewiadomą pozostaje kształtowanie się przyszłych wydatków na zdrowie. Jak w niedawnym raporcie „Finanse ochrony zdrowia pod ścisłym nadzorem procedury nadmiernego deficytu” pokazali Sławomir Dudek, Łukasz Kozłowski oraz Wojciech Wiśniewski, dawno temu przebiliśmy już wydatki zgodne z ustawą 7 proc. PKB na zdrowie (PKB z roku n-2). Ustawa budżetowa na 2025 r. zakłada jednak, że wciąż podążamy tą ścieżką. Oznaczałoby to wzrost nominalny wydatków na zdrowie o zaledwie 2 proc. względem wykonania za 2024 r. Wydaje się to nierealistyczne i wymagałoby zmniejszenia liczby udzielanych świadczeń. Z pewnością nakłady zostaną zwiększone, ale zagadką pozostaje, o ile i jak będą kształtowały się w relacji do PKB w kolejnych latach.

Przy tym, co obecnie wiemy, w dalszym ciągu potrzebne jest znalezienie dodatkowych działań konsolidacyjnych na ok. 1,5 proc. PKB. Szacunek ten trzeba jednak traktować ostrożnie, gdyż niepewność jest dość duża, bo opinia publiczna nie ma dobrych informacji o planowanych ścieżkach wydatków na zdrowie czy obronność. Jednakże bez wyłączenia wydatków militarnych rząd byłby przyparty do muru i musiałby dokonywać bardzo trudnych wyborów.

Spojrzenie w przód

Ważne też, aby wahadło fiskalne nie przesunęło się zbyt mocno w drugą stronę. Po okresie klauzuli wyjścia z reguł wciąż pozostaniemy z historycznie wysokimi wydatkami na (większe już) wojsko – w postaci uposażeń czy kosztów obsługi zakupionego sprzętu. Klauzula powinna być traktowana jako etap przejściowy i istotne jest, aby kolejny plan nie wymagał nagle zbyt szybkiego tempa konsolidacji. W dłuższym terminie podwyższone stałe wydatki na obronność powinny być finansowane z podwyższonych dochodów. Od 2020 r. liczba żołnierzy zawodowych wzrosła o 32 proc., a więc warto przygotować również projekcje wzrostu kosztów wypłat wcześniejszych emerytur dla tej grupy.

Ważne jest wyznaczenie priorytetów w obliczu wyzwań, z którymi się mierzymy. Negatywne skutki zmiany demograficznej połączone z niższą niż w ostatnich latach imigracją sprawią, że nasze potencjalne tempo wzrostu PKB spadnie znacząco w dość krótkim czasie. Z tego względu inwestycje podnoszące nasze możliwości wytwórcze są preferowane względem spełnienia, chociażby obietnicy wzrostu kwoty wolnej do 60 tys. zł.

Jeśli chodzi o to ostatnie działanie, to nie dość, że jest bardzo kosztowne (1,3 proc. PKB), to jest też słabo celowane. Jak wynika z analizy CenEA, największe korzyści z reformy odniosłyby osoby relatywnie zamożniejsze (ósmy i dziewiąty decyl dochodowy – zarabiające więcej niż 80 proc. osób), czyli takie, które mniej reagują na obniżkę podatków wzrostem aktywności zawodowej. Lepszym rozwiązaniem (jeśli już) z punktu widzenia wyzwań demograficznych byłoby mniej kosztowne i celowane działanie zmniejszające klin podatkowy dla osób o wyższej elastyczności podaży pracy (w szczególności kobiet oraz osób 55+), które osiągają niższe zarobki.

Perspektywa europejska

Jak to wygląda z punktu widzenia całej Europy i konieczności zbrojeń w obliczu braku pewności co do wsparcia USA w potencjalnym konflikcie z Rosją? Ursula von der Leyen zapowiedziała, że narodowe klauzule wyjścia przełożą się na zwiększenie inwestycji w obronność o 650 mld euro, czyli 0,9 proc. PKB z 2023 r. Dlaczego mniej niż 1,5 proc.?

Po pierwsze, dla części krajów (takich jak Polska), które znacząco zwiększyły już wydatki na ten cel od 2021 r., klauzula wyjścia nie spowoduje dodatkowego wzrostu inwestycji militarnych, bo i tak już na bazie obecnych projekcji limit w większości lat mamy już wykorzystany. Wyłączenie wydatków militarnych z reguł unijnych umożliwia tym krajom tak naprawdę większą elastyczność w zakresie innych wydatków (niemilitarnych). W podobnej sytuacji są zapewne kraje bałtyckie, Dania, Szwecja, Finlandia oraz Węgry, które już obecnie znacząco zwiększyły wydatki względem 2021 r., więc dopełnienie do limitu 1,5 proc. oznacza znacznie mniejsze dodatkowe wydatki.

Klauzula wyjścia może rzeczywiście przynieść dodatkowe wydatki na obronę w krajach takich jak Hiszpania, która niechętnie podchodziła do ich zwiększania ze względu na położenie geograficzne. Stanowi to bowiem ważny argument, że podnoszenie wydatków militarnych nie odbędzie się kosztem cięć socjalnych, co podnosili do tej pory nieprzekonani członkowie koalicji. Niemniej zapowiedziany przez premiera Hiszpanii Pedro Sáncheza wzrost do 2 proc. PKB oznaczałby przyrost o 0,7 pp. (wg definicji NATO), a zatem znacznie mniej niż 1,5 proc. limit.

Są kraje, których nie trzeba przekonywać. Kanclerz Niemiec Friedrich Merz przeprowadził w ubiegłym tygodniu przez Bundestag zmiany w regule deficytu strukturalnego zwanej potocznie „hamulcem zadłużenia”. Zgodnie z nimi tylko 1 proc. PKB wydatków wojskowych będzie w limicie, natomiast reszta poza nim. Niemcy w 2024 r. po raz pierwszy od lat 90. XX w. osiągnęły cel NATO wydatków wojskowych w wysokości 2 proc. PKB. Analitycy zakładają, że Niemcy zwiększą wydatki do 3 proc. PKB, a zatem o 1 pp.

W innej sytuacji są kraje o wysokim zadłużeniu publicznym oraz słabym wzroście gospodarczym (Francja, Włochy). Tu rynek długu może stanowić barierę, a część analityków obawia się przerodzenia kryzysu bezpieczeństwa w Europie w kryzys zadłużeniowy. Teoretycznie pomaga instrument SAFE, w którego ramach kraje mogą otrzymywać pożyczki o niższym oprocentowaniu, niż gdyby same miały wychodzić po nie na rynek. Jednakże jego skala (0,2 proc. PKB rocznie) jest zbyt mała w stosunku do potrzeb.

Być może KE zachęcając kraje do wzrostu wydatków militarnych, rozszerzy nieco definicję kategorii „obronność” w klasyfikacji COFOG, ale i tak wydaje się, że dotychczasowe działania są zbyt małe. Według G. Wolffa na przygotowanie się do odparcia Rosjan potrzeba zwiększenia wydatków militarnych o 1,5 proc. PKB. Zapowiedzi von der Leyen składają się na 1,1 proc. PKB. Nawet to jest jednak wątpliwe. Wzrost wynikający z komponentu narodowego (0,9 proc. PKB) dodatkowych wydatków wydaje się bowiem w tej skali niepewny.

Główne wnioski

- Biała Księga – Gotowość 2030 obejmuje dwa zasadnicze elementy: uwolnienie finansowania publicznego na obronność na szczeblu krajowym oraz utworzenie nowego Instrumentu na rzecz Zwiększenia Bezpieczeństwa Europy (SAFE). Z reguł unijnych wyłączony zostanie wzrost wydatków na obronność względem poziomu z 2021 r. do maksymalnego limitu 1,5 proc. PKB rocznie w ciągu czterech najbliższych lat. W ramach SAFE kraje mogą otrzymywać pożyczki o niższym oprocentowaniu z przeznaczeniem na cele militarne.

- Ze względu na wysoki wzrost wydatków militarnych w Polsce po 2021 r. od 2026 r. będziemy korzystali już w pełni z limitu wyłączenia wydatków militarnych w wysokości 1,5 proc. PKB – być może już w tym roku. Decyzje podjęte przez KE umożliwią znaczne złagodzenie tempa konsolidacji (obniżki wydatków, podwyżki podatków), ale wciąż będzie to zacieśnienie. Średni wysiłek fiskalny wynosił będzie ok. 0,45 proc. PKB rocznie, zamiast 0,82 proc. PKB rocznie.

- Większy ciężar podniesienia potencjału obronnego wciąż spoczywa na krajach członkowskich i zależy od decyzji krajowych. Dla części krajów (takich jak Polska), które znacząco zwiększyły już wydatki na ten cel od 2021 r., klauzula wyjścia nie spowoduje dodatkowego wzrostu inwestycji militarnych wobec obecnych planów. Może jednak ona skłonić do podniesienia wydatków takie kraje jak Hiszpania, gdzie istotne jest, aby to działanie nie odbywało się kosztem cięć socjalnych. Dla niektórych krajów barierą może być finansowanie długu publicznego. Instrument SAFE jest krokiem w dobrą stronę, ale jego skala jest relatywnie niewielka. Są to też pożyczki a nie granty. Z tych względów trudno będzie osiągnąć wzrost wydatków na obronność w zapowiadanej skali.