Kto traci, a kto zyskuje na zamrożeniu progów podatkowych?

Zamrożenie progów podatkowych to mechanizm, który działa po cichu, ale skutecznie. Pozwala państwu zwiększać wpływy do budżetu bez podnoszenia stawek i bez głośnych decyzji politycznych. Dla podatników oznacza jednak coś zupełnie innego. Jeśli nic się nie zmieni, już w 2030 roku osoba zarabiająca przeciętną pensję może zapłacić 32 proc. podatku od każdej kolejnej złotówki dochodu. Ale są też relatywni wygrani tego procesu.

Z tego artykułu dowiesz się…

- Czym jest mrożenie parametrów podatkowych na skali.

- Dlaczego jest ono istotne z punktu widzenia polityki fiskalnej.

- Jakie są efekty redystrybucyjne tego działania.

2022-2024 ...

Podatek należny na skali podatkowej wzrósł w ciągu zaledwie dwóch lat (pomiędzy 2022 a 2024 r.) o niemal 75 proc. W tym samym czasie łączna kwota podatku płaconego przez podatników na tzw. liniówce (PIT-36L) oraz ryczałcie od przychodów ewidencjonowanych (PIT-28) zwiększyła się zaledwie o 15 proc.

Wynika to z szeregu czynników, w szczególności jednak z mrożenia parametrów skali podatkowej – kwoty wolnej (30 tys. zł), II progu podatkowego (120 tys. zł) oraz limitu ulgi dla „młodych” (ok. 85 tys. zł). Przy wzroście dochodów nominalnych – głównie płac oraz emerytur i rent – sztywności nominalne wpisane w system powodują, że efektywne opodatkowanie rośnie. Niedawno Ministerstwo Finansów poinformowało, że niemal 2 mln podatników znalazło się w 2024 r. w II progu.

Ponad 1 proc. PKB dodatkowych dochodów

Mrożenie progów podatkowych jest najistotniejszym działaniem po stronie dochodowej obecnego rządu. Było ono kontynuowane także w mijającym roku i będzie obowiązywać również w 2026 r. Zgodnie z informacjami Ministerstwa Finansów, mrożenie progów przyniosło 0,44 proc. PKB dochodów w 2024 r. (ok. 16 mld zł) oraz 0,32 proc. PKB w 2025 r. (ok. 12,5 mld zł). Specjaliści MF szacują, że w 2026 r. przyniesie ono ok. 14 mld zł dodatkowych wpływów (0,28 proc. PKB).

Łącznie w latach 2024-2026 dodatkowe dochody sektora finansów publicznych z tego tytułu wyniosą ok. 42,5 mld zł, czyli ponad 1 proc. PKB.

8 proc. PKB deficytu?

Proces ten ma dwa kluczowe wymiary. Pierwszy jest czysto fiskalny. Upraszczając: gdyby nie mrożenie progów podatkowych od 2022 r., prognozowany deficyt sektora finansów publicznych w 2025 r. nie wynosiłby 6,9 proc. PKB, lecz byłby bliższy 8 proc. PKB.

W sytuacji, gdy rząd unika odważniejszych reform stabilizujących finanse publiczne, sięga po najprostsze i najmniej kontrowersyjne rozwiązania. Ukryta podwyżka podatków wynikająca z mrożenia progów jest jednym z nich. Rząd nie musi ogłaszać wzrostu podatków – brak zmian jest bowiem domyślną opcją systemu podatkowego. Co istotne, zapisane w ustawie budżetowej zmiany na 2026 r. (m.in. podwyżka CIT dla banków czy wzrost akcyzy na alkohol) miałyby przynieść niższe wpływy do sektora instytucji rządowych i samorządowych niż mrożenie progów podatkowych.

Mrożenie jako wentyl bezpieczeństwa

Z drugiej strony mrożenie parametrów skali podatkowej można traktować jako wentyl bezpieczeństwa dla sytuacji fiskalnej państwa. W warunkach klinczu politycznego – między rządem niechętnym społecznie kosztownym podwyżkom podatków a możliwymi wetami prezydenckimi (jak w przypadku wzrostu akcyzy na alkohol, popieranego przez większość ekonomistów) – mrożenie progów pozostaje jedną z niewielu dostępnych opcji.

Automatyczna indeksacja progów podatkowych, stosowana w około połowie krajów OECD, jest sprawiedliwsza z punktu widzenia indywidualnego podatnika, lecz mogłaby wiązać się z ryzykiem destabilizacji finansów publicznych.

Ale są tracący mniej i bardziej

Postrzeganie mrożenia progów jako ostatniej deski ratunku dla zdrowia finansów państwa nie oznacza jednak braku skutków redystrybucyjnych. Te są realne i wyraźne.

Podatnicy są traktowani odmiennie w zależności od formy opodatkowania PIT. Z definicji mrożenie progów oznacza, że efektywna stawka PIT rośnie dla osób rozliczających się na skali, wraz ze wzrostem ich dochodu – o ile przekraczają kwotę wolną 30 tys. zł.

W przypadku podatku liniowego oraz ryczałtu od przychodów ewidencjonowanych efektywna stawka – w uproszczeniu – pozostaje relatywnie stała, ze względu na brak kwoty wolnej i II progu podatkowego. Skutkowało to znacznie wolniejszym wzrostem łącznego podatku należnego – o 15,5 proc. – wobec 74,2 proc. na skali w tym samym okresie. Ujęcie łączne obu form uwzględnia przepływy podatników między systemami rozliczeń.

... oraz 2024-2026

Pełne dane za 2025 i 2026 r. będą znane dopiero odpowiednio w grudniu 2026 i 2027 r. Aby jednak pokazać, że dysproporcja się utrzymuje, wykorzystano prognozy z ustawy budżetowej na 2026 r. (o charakterze kasowym). Zgodnie z nimi w latach 2024-2026 wpływy ze skali podatkowej wzrosną o 35,5 proc., podczas gdy łączny wzrost wpływów z ryczałtu i liniówki wyniesie 15,5 proc.

Większa dysproporcja w latach 2022-2024 była po części efektem czynników makroekonomicznych. Wynagrodzenia oraz emerytury i renty z opóźnieniem nadrabiały wzrost zysków przedsiębiorstw z lat wcześniejszych, co skutkowało wysoką dynamiką nominalną dochodów i – w konsekwencji – wysokimi wpływami z mrożenia progów.

Obecnie dynamika ta wyhamowuje, lecz większa liczba podatników przesunęła się w prawo po rozkładzie dochodów, przekraczając kolejne progi lub zbliżając się do nich. Dlatego mimo spowolnienia wzrostu wynagrodzeń efekt fiskalny mrożenia progów pozostaje wysoki.

Podsumowanie

Mrożenie parametrów skali podatkowej można dziś postrzegać jako „jedyną realną metodę” znaczącego podnoszenia podatków w Polsce. Ma ono jednak poważne konsekwencje redystrybucyjne. Około 62 proc. dochodów opodatkowanych skalą pochodzi z umów o pracę, a ok. 27 proc. z emerytur i rent. Te źródła dochodów są obecnie relatywnie mocniej opodatkowane niż w 2022 r., zwłaszcza w porównaniu z dochodami z pozarolniczej działalności gospodarczej, rozliczanymi głównie liniowo lub ryczałtem.

Najsilniej rośnie obciążenie podatkowe osób, których całość dodatkowych dochodów rok do roku wpada w wyższą stawkę podatkową, czyli zarabiających powyżej ok. 11,9 tys. zł brutto przed podwyżką.

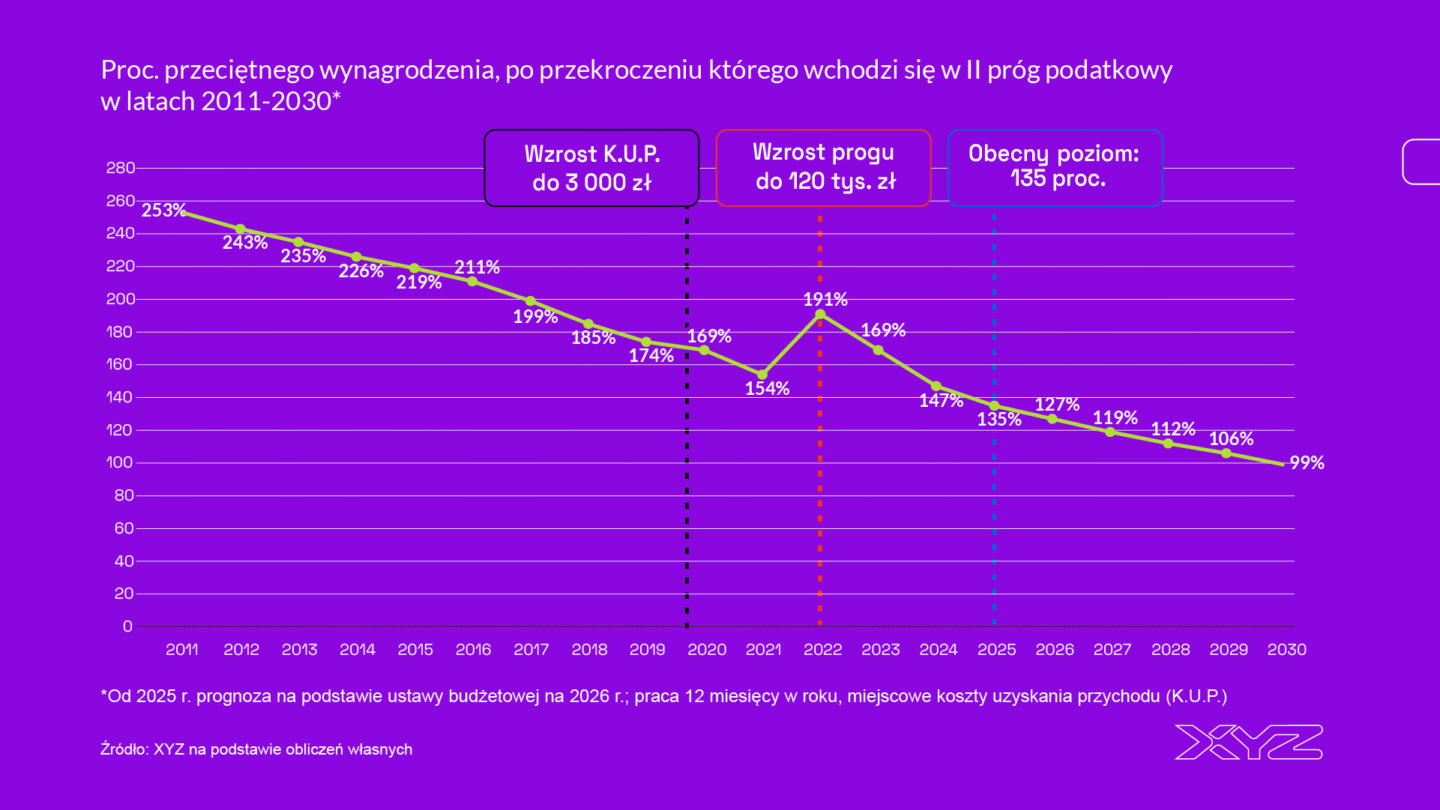

W 2026 r. wystarczy zarabiać ok. 127 proc. przeciętnego wynagrodzenia, by znaleźć się w II progu podatkowym. W 2030 r., przy braku zmian systemowych, osoba o przeciętnym wynagrodzeniu (singiel) będzie już płacić krańcowo 32 proc. od ostatniej zarobionej złotówki.

Główne wnioski

- Mrożenie parametrów skali podatkowej: kwoty wolnej (30 tys. zł), II progu podatkowego (120 tys. zł) czy limitu ulgi dla „młodych” (ok. 85 tys. zł) powoduje, że przy wzroście dochodów nominalnych – głównie płac oraz emerytur i rent – efektywne opodatkowanie rośnie.

- Łącznie w latach 2024-2026 dodatkowe dochody sektora finansów publicznych z tytułu mrożenia parametrów skali wyniosą ok. 42,5 mld zł, czyli ponad 1 proc. PKB. Jest to najistotniejsze działanie po stronie dochodowej obecnego rządu. Można je traktować jako wentyl bezpieczeństwa dla sytuacji fiskalnej państwa. W warunkach klinczu politycznego – między rządem niechętnym społecznie kosztownym podwyżkom podatków a możliwymi wetami prezydenckimi (jak w przypadku wzrostu akcyzy na alkohol, popieranego przez większość ekonomistów) – mrożenie progów pozostaje jedną z niewielu dostępnych opcji.

- Mrożenie parametrów ma też funkcje redystrybucyjne: powoduje, że część podatników w większym stopniu niż wcześniej zapewnia wpływy dla sektora finansów publicznych. Podatek należny na skali podatkowej wzrósł w ciągu zaledwie dwóch lat (pomiędzy 2022 a 2024 r.) o niemal 75 proc. W tym samym czasie łączna kwota podatku płaconego przez podatników na tzw. liniówce oraz ryczałcie zwiększyła się zaledwie o 15 proc. Najsilniej rośnie obciążenie podatkowe osób, których całość dodatkowych dochodów rok do roku wpada w wyższą stawkę podatkową na skali, czyli zarabiających powyżej ok. 11,9 tys. zł brutto przed podwyżką. W 2030 r., przy braku zmian systemowych, osoba o przeciętnym wynagrodzeniu (singiel) będzie już płacić krańcowo 32 proc. od ostatniej zarobionej złotówki.