Dlaczego europejskie firmy przegrywają w wyścigu o zielone technologie?

Unia Europejska miała wyprzedzić świat w rozwoju zielonych technologii – takich jak panele fotowoltaiczne, baterie, turbiny wiatrowe czy pompy ciepła. Tymczasem liderami w większości tych branż zostały chińskie firmy, które korzystają z tanich surowców, ogromnego rynku wewnętrznego oraz intensywnego wsparcia państwa.

Z tego artykułu dowiesz się…

- Jak kształtuje się udział rynkowy chińskich przedsiębiorstw na rynku zielonych technologii.

- Jakie czynniki sprawiły, że chińskie firmy osiągnęły przewagę.

- Jakie są różnice w systemach wsparcia firm z tych sektorów w Chinach i UE.

Plan był dobry: Unia Europejska stanie się światowym liderem w polityce klimatycznej. Miało to zmotywować europejskie firmy do przyspieszenia rozwoju zielonych technologii – od paneli fotowoltaicznych, przez turbiny wiatrowe i pompy ciepła, po magazyny energii oraz samochody elektryczne. Kiedy reszta świata zacznie wdrażać rozwiązania na rzecz klimatu, europejskie przedsiębiorstwa miały mieć naturalną przewagę konkurencyjną.

Coś jednak poszło nie tak. Zamiast europejskiej dominacji na globalnym rynku zielonych technologii, obserwujemy dominację Chin. Co więcej, nad Europą zawisło widmo implozji kluczowych branż, takich jak motoryzacja i przemysły energochłonne (produkcja chemikaliów, cementu, stali). Zrozumienie, dlaczego europejskie firmy przegrały wyścig o zielone technologie, jest dziś kluczowe – po pierwsze, by uniknąć tych samych błędów w przyszłości; po drugie, by zidentyfikować rozwiązania, które zadziałały w Chinach, i rozważyć ich wdrożenie w UE.

Rynek zielonych technologii: dominacja chińskich firm

Najbardziej jaskrawym przykładem dominacji przedsiębiorstw z Chin są panele fotowoltaiczne. Jak wynika z danych OECD, ok. 90 proc. światowego rynku tych produktów kontrolują chińskie firmy. Z kolei według danych firmy doradczej Wood Mackenzie, wśród pięciu największych przedsiębiorstw w branży w I poł. 2024 r. cztery to firmy chińskie, a jedno – chińsko-kanadyjskie. Wśród trzynastu największych podmiotów, osiem pochodzi z Chin, a dodatkowo – wspomniane chińsko-kanadyjskie. Na tej liście nie ma żadnej firmy z Europy ani z USA.

Podobna sytuacja panuje na rynku baterii do samochodów elektrycznych, choć tu, poza Chinami, znaczącą rolę odgrywają Korea Południowa i Japonia. Firmy z innych państw praktycznie nie liczą się na tym rynku. Według danych Międzynarodowej Agencji Energetycznej, w 2024 r. udział baterii produkowanych przez koreańskie firmy w rynku UE wynosił 60,7 proc., a firm chińskich – 38,1 proc. W pozostałej części świata (poza Chinami) proporcje te układają się nieco inaczej: koreańskie firmy mają 47,1 proc. udziału, japońskie – 35 proc., a chińskie – 14,9 proc.

Chińskie przedsiębiorstwa wypracowały również silną pozycję na innych rynkach „czystych” technologii, takich jak turbiny wiatrowe czy pompy ciepła. Choć w tych sektorach istotną rolę wciąż odgrywają firmy europejskie – np. niemiecki Siemens i duński Vestas w przypadku turbin, a na rynku pomp m.in. niemieckie Vaillant Group i Viessmann oraz szwedzkie NIBE.

Surowcowe eldorado

Dlaczego europejskie firmy przegrywają? To pytanie, które zadaje sobie wielu ekonomistów i decydentów politycznych. Analiza tematu sugeruje jednak, że bardziej zasadne jest inne pytanie: dlaczego chińskie firmy wygrywają?

Na ten sukces składają się dwa rodzaje czynników: makroekonomiczne oraz mikroekonomiczne, bezpośrednio związane z funkcjonowaniem przedsiębiorstw. Przyjrzyjmy się najpierw pierwszym z nich.

Chiny mają szeroki dostęp do surowców niezbędnych w produkcji zielonych technologii. Mowa m.in. o miedzi, licie, niklu, kobalcie, graficie czy metalach ziem rzadkich. Według danych Międzynarodowej Agencji Energetycznej, udział Chin w światowym rynku przetwarzania tych surowców wynosi od 28 proc. w przypadku niklu do ponad 90 proc. w przypadku grafitu i metali ziem rzadkich. Zlokalizowanie produkcji blisko miejsc wydobycia tych surowców generuje korzyści w postaci niższych kosztów, zwłaszcza transportu. Jednak ten czynnik sam w sobie nie wystarczyłby do osiągnięcia przewagi.

Skala ma znaczenie

Drugim istotnym elementem są efekty skali oraz efekt klastra. Chinom udało się zbudować ogromny sektor zielonych technologii – w 2024 r. odpowiadał on za 13 proc. chińskiego PKB, a także za jedną czwartą wzrostu PKB odnotowanego w tym roku. Dzięki ogromnej skali możliwe jest znaczące obniżenie kosztów produkcji, a także wykorzystanie efektów klastra – czyli sytuacji, gdy na jednym obszarze działa wiele firm z tej samej branży. W rezultacie lepszy jest przepływ wiedzy, niższe są koszty transportu między fabrykami, a także łatwiej o powstawanie innowacji.

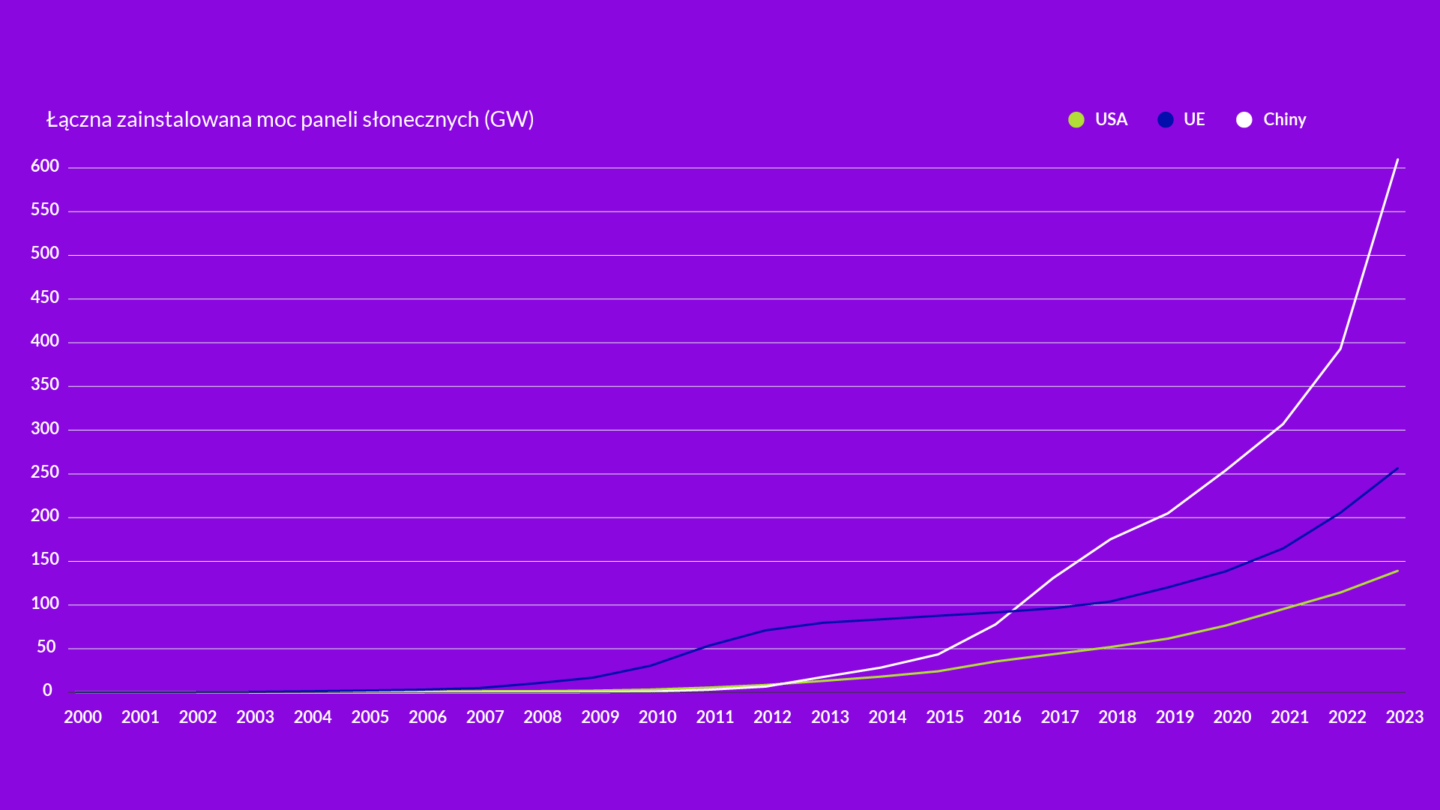

Kolejnym czynnikiem jest duży rynek wewnętrzny, który również sprzyja osiąganiu korzyści skali. Choć Chiny są największym na świecie konsumentem węgla (odpowiadają za ok. 60 proc. miksu energetycznego, a co za tym idzie – największym emitentem CO2), to jednocześnie od lat prowadzą aktywną politykę rozwoju OZE. Już w 2018 r. łączna moc paneli fotowoltaicznych zainstalowanych w Chinach przekroczyła tę zainstalowaną w UE, a następnie rosła wykładniczo. W 2023 r. wynosiła 610 GW, wobec 256 GW w UE oraz 139 GW w USA.

Chiny dysponują więc obecnie największym rynkiem paneli słonecznych na świecie. Podobnie wygląda sytuacja w przypadku turbin wiatrowych i samochodów elektrycznych, co daje tamtejszym firmom znaczącą przewagę.

Do tych czynników należy dodać silną pozycję chińskiej nauki w zakresie zielonych technologii.

MIkroekonomia ma głos

Taki sukces chińskich firm nie byłby jednak możliwy bez odpowiednich czynników mikroekonomicznych.

W tym aspekcie kluczowe znaczenie ma pomoc publiczna ze strony chińskiego rządu. Obejmuje ona trzy główne formy wsparcia: bezpośrednie dotacje, ulgi podatkowe oraz finansowanie na preferencyjnych warunkach. Z publikacji Government Support in the Solar and Wind Value Chains (Rządowe wsparcie w łańcuchach wartości energii słonecznej i wiatrowej), wydanej przez OECD, wynika, że skala tego wsparcia w Chinach była nieporównywalnie większa niż w gospodarkach rozwiniętych.

W latach 2008-2023 chińskie firmy z sektora paneli fotowoltaicznych otrzymywały średnio wsparcie rzędu 4 proc. rocznych przychodów. Tymczasem w państwach OECD (głównie USA i UE) udział ten nie przekraczał średnio 2 proc. Jeszcze większe dysproporcje widać w przypadku producentów turbin wiatrowych – chińskie firmy otrzymywały średnie wsparcie przekraczające 3 proc. rocznych przychodów, podczas gdy w państwach OECD wynosiło ono średnio poniżej 0,5 proc.

Istotne znaczenie ma także kwestia celów, na które mogą być przeznaczane środki publiczne. W Chinach środki te często finansują bieżącą działalność operacyjną (tzw. OPEX – operating expenses). Umożliwia to pokrywanie strat operacyjnych i przetrwanie firm do momentu osiągnięcia rentowności. Z kolei w UE regulacje dotyczące pomocy publicznej z zasady nie pozwalają na finansowanie wydatków operacyjnych, a jedynie inwestycyjnych (CAPEX – capital expenditure). Firma może więc otrzymać wsparcie np. na budowę fabryki, ale nie uzyska środków na bieżące funkcjonowanie.

Tradycja – rzecz święta

Warto również zwrócić uwagę na tradycję samych firm – i to w odwrotnym kierunku, niż mogłoby się wydawać. W przemyśle motoryzacyjnym prawie wszystkie europejskie auta elektryczne są tworzone przez „stare” koncerny, mające silną pozycję na rynku aut spalinowych. Tymczasem w Chinach wielu kluczowych producentów samochodów elektrycznych wywodzi się z innych branż – np. BYD (producent akumulatorów) czy Xiaomi (producent elektroniki). Podobnie było z Teslą w USA. Takie podejście okazuje się znacznie bardziej skuteczne.

Na koniec warto wspomnieć o jakości zarządzania, choć to obszar trudny do jednoznacznego zmierzenia. Można jednak odwołać się do dowodów anegdotycznych – te pokazują, że np. Northvolt, największy do niedawna europejski startup, który zajmował się produkcją baterii, był zarządzany w sposób fatalny. Z kolei np. wspomniane BYD jest stawiane za wzór zarządzania (analizowane np. w „Harvard Business Review”), podobnie jak jego szef Wang Chuanfu.

Europa ma wiele lekcji do odrobienia z sukcesu chińskich przedsiębiorstw na rynku zielonych technologii. Jeśli nie wyciągnie z tego wniosków, może przegrywać rywalizację w kolejnych kluczowych sektorach przemysłu.

Główne wnioski

- Chińska dominacja w zielonych technologiach

Chiny zbudowały globalną przewagę dzięki tanim surowcom, efektowi skali i największemu na świecie rynkowi wewnętrznemu dla OZE. To pozwoliło im zająć czołowe pozycje w takich branżach jak panele fotowoltaiczne, baterie, pompy ciepła i turbiny wiatrowe. - Silne wsparcie państwa dla biznesu

Chińskie firmy otrzymują znacznie większe wsparcie publiczne niż ich europejscy konkurenci – zarówno w formie dotacji, jak i taniego finansowania. Kluczowe jest też to, że środki mogą być wydawane na bieżącą działalność, co w UE jest zakazane. - Słabości europejskiego modelu

Firmy w Europie borykają się z ograniczeniami regulacyjnymi, mniejszą elastycznością finansową i słabszą dynamiką innowacji. Dodatkowo, tradycyjne koncerny często mają problem z adaptacją do nowych technologii, w przeciwieństwie do bardziej zwinnych chińskich graczy.