Fundacje rodzinne znów na celowniku. Rząd przedstawił propozycje zmian

Po trzech latach od wejścia w życie ustawy o fundacji rodzinnej i zgodnie z jej zapisami przyszedł czas na przegląd prawa. Resort rozwoju w toku konsultacji z biznesem zebrał niemal 400 uwag, których analiza zaowocowała konkretnymi propozycjami zmian. Oto możliwe scenariusze dla fundacji rodzinnych.

Z tego artykułu dowiesz się…

- W jakim reżimie podatkowym działają obecnie fundacje rodzinne i dlaczego tak licznie są zakładane.

- W jaki sposób podmioty, wykorzystując strukturę organizacyjno-prawną fundacji, oszczędzają na podatkach.

- Jakie zmiany w prawie rozważa rząd po analizie uwag fundatorów, przedsiębiorców i doradców podatkowych.

Art. 143 ustawy o fundacji rodzinnej wskazuje, że rząd po trzech latach jest zobowiązany do dokonania przeglądu prawa i przedłożenia parlamentarzystom informacji o możliwych zmianach w przepisach. Konsultacje ruszyły jeszcze w 2025 roku, choć – co warto odnotować – pierwsze próby zmiany prawa podatkowego miały miejsce jeszcze wcześniej. Legislacyjny falstart zakończył się jednak wetem prezydenta. Analiza rządowego przeglądu prawa może jednak zwiastować powrót do prac nad uszczelnianiem podatkowym wokół fundacji rodzinnych.

Jakie podatki płaci fundacja rodzinna

W opublikowanym przeglądzie wskazano na preferencje podatkowe, z których korzysta fundacja rodzinna. Cel? Możliwość sukcesji, bez obawy o daniny związane z przekazywaniem majątku w rodzinie i pomnażaniem go. Kierując się powyższą przesłanką ustawodawca zwolnił fundacje z PCC czy rejestracji, czy też z CIT przy przekazaniu majątku do fundacji. 15 proc. CIT pobierany jest dopiero w momencie wypłat środków dla beneficjentów. Wypłaty w ramach najbliższej rodziny są zwolnione także z PIT i podatku od spadków i darowizn.

Teraz, co do zasady, rząd chce oddzielić kwestie własności majątku i relacji rodzinnych od bieżącego zarządzania przedsiębiorstwem. Jak czytamy, „działalność fundacji rodzinnej powinna koncentrować się przede wszystkim na zarządzaniu majątkiem oraz realizacji celów sukcesyjnych, a nie na prowadzeniu działalności operacyjnej charakterystycznej dla podmiotów gospodarczych”. Innymi słowy, przyjazny reżim podatkowy powinien służyć sukcesji, a nie prowadzeniu biznesu obarczonego niejednokrotnie ryzykiem gospodarczym.

Jakich podatków nie płaci, choć powinna

W przeglądzie wskazano także, że niejednokrotnie nawet działania formalnie mieszczące się w katalogu dozwolonej działalności gospodarczej mogą być wykorzystywane w sposób prowadzący do omijania opodatkowania. Przykład? Fundacja rodzinna, która prowadzi dozwoloną działalność (np. najem nieruchomości). Kiedy taki biznes wzbudzi podejrzenia fiskusa? Zdarza się, że najem ten ma charakter zorganizowanej, prowadzonej na dużą skalę działalności operacyjnej. Rząd wobec powyższego wprost pisze, iż korzystanie z przywilejów podatkowych w takiej sytuacji jest nadużyciem. A przykłady można mnożyć.

„Instrument fundacji rodzinnej, choć przewidziany jako narzędzie zabezpieczenia i sukcesji majątku, może być wykorzystywany jako wehikuł optymalizacji podatkowej. Dzieje się tak wtedy, gdy działalność operacyjna jest prowadzona ponad ustawowy katalog lub gdy struktury są konstruowane przede wszystkim w celu osiągnięcia korzyści podatkowych, co stanowi przedmiot uwagi i kontroli organów skarbowych” – czytamy w przeglądzie.

Anna Turska-Tomczykowska, doradca podatkowy, partner zarządzająca kancelarią Tomczykowski Tomczykowska komentuje, że zgodnie z przeglądem część fundacji w praktyce stanowią sztuczne podmioty.

Cześć fundacji to nie narzędzia sukcesji, lecz wehikuły do planowania podatkowego.

– Cześć fundacji to nie narzędzia sukcesji, lecz wehikuły do planowania podatkowego. Od samego początku apelowaliśmy, aby fundację rodzinną traktować z należnym jej szacunkiem. Podkreślaliśmy, że fundacja rodzinna służy sukcesji, nie optymalizacji – wyjaśnia ekspertka.

Warto wiedzieć

Gdyby nie zwolnienia podatkowe…

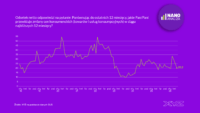

W przeglądzie rządzący pokazali także skalę zwolnień podatkowych. Z deklaracji złożonych przez fundacje wynika, że:

- tylko w 2025 roku przychody zwolnione z podatku wyniosły w przypadku fundacji rodzinnych 25 mld zł.,

- w tym samym roku dochody zwolnione z opodatkowania miały wynieść 15,2 mld zł.,

- przy założeniu opodatkowania tych dochodów 19-procentową stawką podatku dochodowego, do budżetu w 2025 roku wpłynęłoby 2,9 mld zł.

24 rekomendacje rządu

Zgłoszone wcześniej postulaty przedsiębiorców, fundatorów i reprezentujących ich doradców wykraczały także poza budzącą największe emocje sferę podatkową. Wątpliwości budził m.in. rejestr fundacji rodzinnych i kwestia przeciążenia sądu rejestrowego.

– Dokument zawiera 24 rekomendacje. Część z nich ma charakter porządkujący i jest bezsporna. To: elektronizacja rejestru, uregulowanie funduszu założycielskiego, zasady reprezentacji w organizacji. To zmiany, których rynek oczekiwał i które należy wdrożyć sprawnie. Dwie rekomendacje mają charakter fundamentalny i wymagają poważnej debaty. Po pierwsze – uszczelnienie systemu podatkowego, po drugie – rewizja modelu opodatkowania. To najważniejszy element przeglądu. Rząd sygnalizuje rozważenie całkowitej przebudowy modelu, zakładające m.in. opodatkowanie aktywów już na etapie wnoszenia do fundacji, bieżące opodatkowanie fundacji od dochodów z najmu, odsetek i „portfelowego” obrotu akcjami, zmiana roli fundacji z podatnika CIT na płatnika PIT przy dystrybucji – wyjaśnia Anna Turska-Tomczykowska.

Jesień życia jest kosztowna

W rządowym dokumencie wskazano na konieczność zmian obecnego modelu opodatkowania. Autorzy przeglądu wskazali na rozwiązania wprost z zawetowanej noweli ustaw podatkowych z dnia 17 października 2025 roku.

„Skalę problemu i pilną potrzebę zmian obrazuje fakt, iż zgodnie z Oceną Skutków Regulacji, skutki finansowe zawetowanej ustawy oszacowano na kwotę 196 mln zł dla pierwszego roku obowiązywania ustawy. Na postawie danych za 2025 r. (przy tej samej metodyki, jaką przyjęto w OSR) skutek dla pierwszego roku obowiązywania wyniósłby ok. 243 mln zł” – czytamy w analizie.

Jak zatem ukrócić optymalizacje? Jedna z propozycji dotyczy opodatkowania aktywów już na etapie wniesienia ich do fundacji. Jak czytamy „konieczność poniesienia wydatku na wstępie wyeliminuje opłacalność szybkiego uzyskania dochodu z wnoszonych aktywów”. Zmian można oczekiwać także w przypadku opodatkowania dochodów z najmu. W przeglądzie wyrażono także wątpliwości co do zasadności preferencji podatkowych w sytuacji, gdy fundator jest jednocześnie beneficjentem. Pojawia się wówczas pytanie, w jakim stopniu rolą fundacji jest sukcesja.

Tomasz Budziak, przedsiębiorca, wiceprezes zarządu Stowarzyszenia Inicjatywa Firm Rodzinnych krytycznie ocenia kierunek rozważań rządu. Jak wyjaśnia, „Rada Ministrów zdaje się odwracać sens fundacji rodzinnych”.

Zamiast wspierać długoterminowe zarządzanie majątkiem rodzinnym, rząd sugeruje potrzebę ograniczania mechanizmów, które właśnie temu celowi służą.

– Zamiast wspierać długoterminowe zarządzanie majątkiem rodzinnym, rząd sugeruje potrzebę ograniczania mechanizmów, które właśnie temu celowi służą. Nie można uznawać, że fundacja nie realizuje celu sukcesyjnego tylko dlatego, że w pierwszym pokoleniu fundator jest także beneficjentem. To naturalne: sukcesja jest procesem, a nie jednorazowym zdarzeniem. Fundator, który przekazuje majątek fundacji, powinien mieć możliwość zabezpieczenia siebie i rodziny. Jesień życia jest kosztowna – mówi Tomasz Budziak.

„Zarządzanie majątkiem to nie wypaczenie ustawy”

Ekspert z IFR zwraca uwagę, że zarządzanie aktywami w ramach fundacji i dążenie do pomnażania majątku „to nie wypaczenie ustawy”.

– Trzeba odróżniać realne nadużycia od normalnego korzystania z instrumentu stworzonego przez ustawodawcę. Jeśli fundacja służy ukrywaniu majątku, obchodzeniu prawa, korupcji lub agresywnej optymalizacji – państwo powinno reagować. Ale nie wolno z góry traktować całej instytucji jako podejrzanej – wyjaśnia Tomasz Budziak.

Jak podsumowuje, „uszczelnianie nie może oznaczać wykastrowania rozwiązania, które miało pomagać firmom”. Rząd ma przed sobą nie lada wyzwanie. Musi stworzyć takie prawo, by fundacje założone z myślą o sukcesji, działały w stabilnym, przewidywalnym i wolnym od nadużyć systemie. W walce z tymi nadużyciami istotą problemu staje się wyznaczenie granicy między tym, co jest optymalizacją podatkową, a co stanowi dozwoloną działalność biznesową fundacji. Wyzwaniem legislacyjnym i dużym znakiem zapytania będzie ostatecznie ocena projektu przez prezydenta Karola Nawrockiego. Dotąd wszelkie próby uszczelniania podatków były wprost traktowane jako ich „podwyżka”, co konsekwentnie kończyło się wetem.

Zdaniem eksperta

Silna fundacja rodzinna i szczelne prawo to nie są sprzeczne cele

Ci jednak, którzy potraktowali fundację jako bezpieczny „parking podatkowy” dla udziałów przeznaczonych do szybkiej sprzedaży lub jako platformę do nieopodatkowanego najmu nieruchomości – powinni dziś bardzo poważnie przeanalizować swoją sytuację.

Moim zdaniem należy wciąż podkreślać, że chociaż liczby dotyczące nadużyć są realne, nie powinny przesłaniać faktu, że tysiące fundacji rodzinnych w Polsce działa zgodnie z przeznaczeniem – chroni firmy przed rozdrobnieniem, zabezpiecza rodziny przed skutkami nagłej śmierci założyciela, umożliwia uporządkowane przekazanie sterów. Te fundacje zasługują na stabilność prawa, a nie na niepewność. Polska potrzebuje zarówno silnej fundacji rodzinnej, jak i szczelnego systemu podatkowego. To nie są sprzeczne cele, jeśli legislator zachowa umiar i precyzję w zmianach.

Główne wnioski

- Autorzy przeglądu prawa dotyczącego fundacji rodzinnej na pierwszy plan wysuwają cel jej powstania. Rząd uznaje znaczenie tej instytucji dla wielopokoleniowego przekazywania majątku i stabilności firm rodzinnych. Problemem są sytuacje, w których fundacja staje się narzędziem agresywnej optymalizacji podatkowej, a nie instrumentem sukcesji. W praktyce oznacza to próbę wyznaczenia granicy między legalnym zarządzaniem majątkiem a działalnością prowadzoną głównie w celu osiągania korzyści podatkowych.

- Kluczowym wyzwaniem legislacyjnym będzie stworzenie takich regulacji, które ograniczą nadużycia bez osłabiania atrakcyjności fundacji dla uczciwych fundatorów. Spośród 24 rekomendacji większość ma charakter techniczny i porządkujący, jednak propozycje podatkowe mogą podzielić zarówno przedsiębiorców, jak i polityków.

- Rząd rozważa odejście od obecnego modelu, w którym fundacja korzysta z szerokich preferencji podatkowych aż do momentu wypłaty środków beneficjentom. Wśród analizowanych rozwiązań pojawia się opodatkowanie aktywów już przy ich wnoszeniu do fundacji czy bieżące opodatkowanie części dochodów fundacji.