KSeF wystartował. Oto pięć najciekawszych faktów (i mitów) o rewolucji fakturowej

1 lutego wystartował Krajowy System e-Faktur. Tę prawno-księgową rewolucję poprzedziła szeroka kampania informacyjna Ministerstwa Finansów – obejmująca m.in. dyżury urzędników skarbówki – ale także fala niejasności, sprzecznych interpretacji i obaw ze strony przedsiębiorców. Wokół KSeF narosło wiele mitów, a część kluczowych kwestii wciąż budzi wątpliwości podatników. Wybraliśmy pięć zagadnień, które naszym zdaniem są dziś najważniejsze – i które najlepiej pokazują, na czym naprawdę polega zmiana.

Z tego artykułu dowiesz się…

- Kogo i od kiedy faktycznie obejmuje obowiązek korzystania z KSeF.

- Jakie wątpliwości najczęściej zgłaszają przedsiębiorcy wobec nowego systemu.

- Czy KSeF oznacza większą transparentność, czy raczej fiskalną inwigilację – i jak na te zarzuty odpowiada resort finansów.

Cyfrową rewolucję poprzedził informacyjny chaos. Krajowy System e-Faktur oficjalnie wystartował jako obowiązek dla największych firm w zakresie wystawiania faktur. Co z pozostałymi przedsiębiorcami? Jakie dokumenty będzie można odebrać poza systemem? Za co grożą kary, a w jakich przypadkach fiskus – przynajmniej na razie – przymknie oko? To dopiero początek częściowo obligatoryjnego KSeF, dlatego pytań będzie przybywać. Poniżej najważniejsze kwestie, przy których warto oddzielić fakty od mitów.

Po pierwsze: 1 lutego to termin dla wszystkich – ale nie w tym samym zakresie

Od 1 lutego wszyscy podatnicy są zobowiązani do odbierania faktur w KSeF, niezależnie od tego, czy sami już je wystawiają w systemie. Natomiast obowiązek wysyłki faktur przez KSeF od tej daty dotyczy wyłącznie największych firm – tych, których sprzedaż w 2024 r. przekroczyła 200 mln zł brutto. Według szacunków Ministerstwa Finansów to ponad 4,2 tys. podmiotów.

Zdecydowana większość przedsiębiorców zostanie objęta obowiązkiem od 1 kwietnia. Wyjątek przewidziano dla najmniejszych firm – tych, których miesięczna sprzedaż brutto nie przekracza 10 tys. zł. One będą mogły wystawiać faktury poza systemem aż do końca roku.

W praktyce jednak z KSeF zetknie się znacznie więcej firm już od lutego. Każdy przedsiębiorca, który kupuje paliwo, energię, usługi telekomunikacyjne czy towary od dużych sieci handlowych, będzie musiał odebrać fakturę w systemie. A to oznacza konieczność posiadania dostępu do KSeF – nawet jeśli sam jeszcze z niego nie korzysta jako wystawca.

W ten sposób „dobrowolny” dostęp do KSeF w praktyce staje się obowiązkowy dla całej gospodarki – i to znacznie szybciej, niż wynikałoby to z kalendarza ustawowego.

– W ten sposób „dobrowolny” dostęp do KSeF w praktyce staje się obowiązkowy dla całej gospodarki – i to znacznie szybciej, niż wynikałoby to z kalendarza ustawowego – tłumaczy Tomasz Prokurat, ekspert z kancelarii Litigato.

Potwierdzenie transakcji obok faktury

Warto przy tym zaznaczyć, że w niektórych przypadkach – na przykład przy sprzedaży detalicznej – nabywcy nie muszą otrzymać klasycznej faktury ustrukturyzowanej. Zamiast niej możliwe będzie przekazanie potwierdzenia transakcji, które spełni wymogi dokumentacyjne, ale nie będzie podlegało wszystkim rygorom KSeF.

– Zaproponowaliśmy potwierdzenie transakcji, by przedsiębiorcy nie musieli drukować faktur, bo byłoby to niekorzystne zarówno w aspekcie handlowym, jak i podatkowym. Wydruk zawierać będzie podstawowe informacje o przesłaniu faktury do KSeF – dane kontrahentów, numer faktury i kwotę transakcji. Może również zawierać kody QR, które umożliwią późniejsze zweryfikowanie i powiązanie go z właściwą fakturą w systemie KSeF. Wdrożenie tego rozwiązania nie ma charakteru podatkowego. Nie wiąże się z obowiązkami dla podatników, zatem nie będzie regulowane przepisami prawa podatkowego. Celem jest obsługa przypadków, w których faktura nie posiada jeszcze numeru KSeF, a klient oczekuje natychmiastowego dokumentu. To narzędzie biznesowe, nieobowiązkowe, którego wdrożenie będzie leżało po stronie dostawców oprogramowania – wyjaśniła w rozmowie z XYZ Anna Mytyk, zastępca dyrektora Departamentu Podatku od Towarów i Usług w Ministerstwie Finansów.

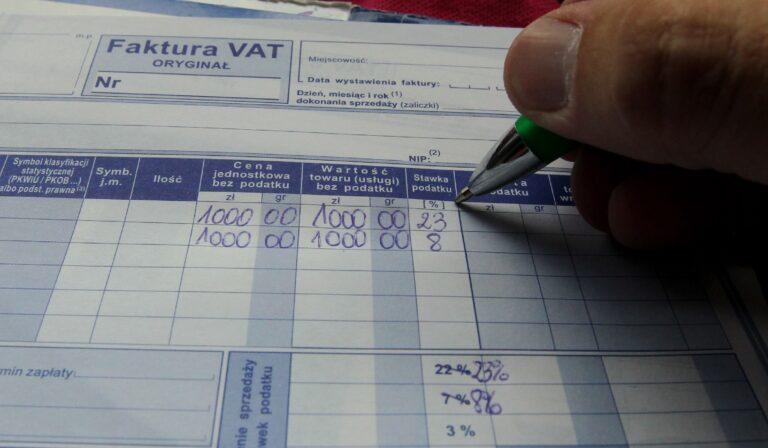

Po drugie: Format XML nie oznacza, że faktura będzie nieczytelna

Wątpliwości wokół potwierdzeń transakcji poza KSeF wynikają przede wszystkim z obawy, że przedsiębiorcy nie będą w stanie „odczytać” dokumentu wystawionego w formacie XML. Faktura w KSeF nie jest bowiem klasycznym plikiem PDF przesyłanym e-mailem, lecz uporządkowanym zestawem danych zapisanych w jednolitej strukturze, przeznaczonej przede wszystkim do przetwarzania systemowego. Nie zawiera ona logotypów, kolorystyki ani indywidualnej szaty graficznej.

Jak jednak podkreśla Ministerstwo Finansów, z poziomu aplikacji KSeF możliwy jest zarówno podgląd faktury, jak i jej pobranie w formacie XML oraz PDF. Co więcej, przedsiębiorcy będą mogli samodzielnie generować wizualizacje faktur i przekazywać je kontrahentom w czytelnej formie.

– Wizualizacja będzie mogła zawierać logo firmy, kolorystykę czy stopkę, a jej układ będzie przypominał tradycyjną fakturę. Warto jednak podkreślić, że taka wizualizacja ma wyłącznie charakter pomocniczy. Oryginałem faktury pozostaje plik XML znajdujący się w KSeF. Kluczowe jest również to, aby wizualizacja w pełni odzwierciedlała dane zawarte w pliku XML i była z nim zgodna – wyjaśnia Aleksandra Wawrzkowicz z Grant Thornton.

Po trzecie: nie wszystkie faktury od razu trafią do KSeF

W tym miejscu warto zacząć od najczęściej pojawiającego się przykładu – zakupu paliwa na stacji. W sieci pojawiło się wiele pytań dotyczących tego, jak w praktyce będą wyglądały codzienne transakcje przedsiębiorców po starcie KSeF. Kluczowa informacja jest taka, że do 31 grudnia 2026 r. możliwe będzie wystawianie faktur przy użyciu kas rejestrujących, w tym również paragonów z NIP do kwoty 450 zł. Takie dokumenty nie będą musiały trafiać do KSeF.

To z kolei rodzi kolejne pytanie: co z przedsiębiorcami, którzy – ze względu na niski obrót – mogą do końca roku funkcjonować poza systemem? Czy do limitu 10 tys. zł miesięcznej sprzedaży wliczane będą faktury wystawione przy użyciu kas fiskalnych oraz paragony z NIP?

Jak wynika z odpowiedzi Ministerstwa Finansów, nie będą one wliczane do limitu. Oznacza to, że przedsiębiorcy korzystający z kas rejestrujących nie „zużyją” swojego limitu sprzedaży uprawniającego do czasowego pozostania poza KSeF.

Limit dla najmniejszych

„W tych przypadkach można wystawić faktury w postaci papierowej lub elektronicznej. Do limitu 10 tys. zł wlicza się wyłącznie faktury, które obowiązkowo podlegają wystawieniu w KSeF. Oznacza to, że do wartości sprzedaży 10 tys. zł nie wlicza się ani faktur wystawionych przy użyciu kas rejestrujących, ani paragonów fiskalnych do 450 zł uznawanych za faktury uproszczone” – czytamy w odpowiedzi Ministerstwa Finansów.

Co istotne, do KSeF nie przesyła się również:

- faktur pro forma,

- faktur wewnętrznych,

- dowodów wewnętrznych,

- not uznaniowych,

- not obciążeniowych.

Warto wiedzieć

Największe firmy pójdą na rękę klientom?

Orlen pierwotnie informował, że od 1 lutego – zgodnie z przepisami – będzie wystawiał klientom faktury wyłącznie w KSeF, bez możliwości otrzymania dokumentu w formie papierowej lub PDF.

Jak sygnalizował jednak Adam Abramowicz, były Rzecznik MŚP, istnieje realne ryzyko, że do kwietnia wielu przedsiębiorców nie będzie jeszcze posiadało dostępu do systemu. „Zatankują tam, gdzie dostaną fakturę papierową” – ostrzegał we wpisie opublikowanym w serwisie X.

W odpowiedzi na te obawy płocki koncern zmienił stanowisko. Ostatecznie zdecydowano, że sprzedaż na stacjach Orlen w ramach B2B będzie dokumentowana również poza KSeF. Przedsiębiorcy otrzymają faktury w tradycyjnej formie – niezależnie od wartości transakcji.

Podobne rozwiązanie zastosowały stacje MOYA. Tam faktury wystawiane z kas fiskalnych będą do końca roku dostępne w formie papierowej. Dotyczy to wyłącznie dokumentów generowanych przez kasy rejestrujące – pozostałe faktury będą trafiały już do KSeF.

Po czwarte: kary odroczone z mocy ustawy

Wejściu w życie KSeF towarzyszyła nie tylko fala dezinformacji technicznej, lecz także narracje o wyraźnym zabarwieniu politycznym. Niespełna miesiąc temu część polityków sceptycznych wobec cyfryzacji podatków ogłosiła, że „rząd ustępuje w sprawie KSeF” oraz „wycofuje się z kar”, przedstawiając to jako efekt presji przedsiębiorców.

Tymczasem rzeczywistość wygląda inaczej. Już w czerwcu 2025 r. było jasne, że rok 2026 będzie okresem przejściowym bez sankcji – i to nie na mocy bieżących decyzji politycznych, lecz wprost na podstawie przepisów ustawy. Odroczenie kar zostało wpisane w regulacje na etapie ich uchwalania, jako element bezpiecznego wdrożenia systemu.

Przechodząc do meritum: kluczowy jest art. 106ni ustawy o VAT. To właśnie ten przepis przesądza o harmonogramie odpowiedzialności związanej z KSeF. Ustawa wprost wskazuje, że niemal cały art. 106ni zacznie obowiązywać dopiero od 1 stycznia 2027 r. Jedynie jeden jego element – ust. 4 – już dziś ma moc obowiązującą. Przepis ten stanowi, że w przypadku wystawiania faktur poza KSeF nie wszczyna się postępowań w sprawach o przestępstwa lub wykroczenia skarbowe.

„Nikt nie będzie zwolniony z odpowiedzialności"

Od stycznia 2027 r. sytuacja ulegnie jednak zasadniczej zmianie. Zaniechanie obowiązku wystawiania faktur w KSeF, wystawianie dokumentów niezgodnych ze wzorem lub nieterminowe ich przesyłanie będzie zagrożone karą do 100 proc. kwoty podatku wykazanego na fakturze. W przypadku faktur bez wykazanego podatku sankcja wyniesie do 18,7 proc. wartości należności ogółem wykazanej na dokumencie wystawionym poza KSeF.

– Fakturowanie za pomocą KSeF jest obowiązkowe, bo wynika wprost z przepisów prawa i nie można się od tego uchylać. To, że przepisy o automatycznych karach – w tym art. 106ni ustawy o VAT – wejdą w życie dopiero w 2027 r., nie oznacza, że podatnicy mogą całkowicie ignorować KSeF – podkreśla Bogdan Zatorski, kierownik ds. analiz biznesowych i wymagań prawnych w Symfonii.

Jak dodaje, brak fakturowania w KSeF będzie wymagał uzasadnienia, jeśli urząd skarbowy zwróci się do podatnika o wyjaśnienia. Co więcej, już od rozliczenia za luty 2026 r. w nowej strukturze JPK_V7 przewidziano pola pozwalające wskazać:

- numery identyfikacyjne faktur KSeF,

- oraz oznaczenia faktur, które nie przeszły przez system.

– W praktyce oznacza to, że administracja skarbowa będzie dokładnie wiedziała, których podatników zapytać o powody braku faktury w KSeF – podsumowuje Bogdan Zatorski.

Po piąte: Inwigilacja? „Żadnych nowych danych"

W ostatnich tygodniach wokół KSeF narosły także zarzuty o charakterze politycznym. Krytycy reformy – głównie z prawej strony sceny politycznej – zaczęli mówić wprost o „inwigilacji przedsiębiorców” i „państwowej kontroli obrotu gospodarczego”. Do tych wątpliwości odniósł się również Rzecznik Praw Obywatelskich, który w piśmie do Ministerstwa Finansów przywołał stanowisko Europejskiego Stowarzyszenia Przedsiębiorców Turystycznych.

Organizacja ta określiła KSeF jako „powszechny i obligatoryjny mechanizm prewencyjnego gromadzenia pełnych danych fakturowych wszystkich podatników VAT, niezależnie od przesłanek ryzyka”.

– Każdy przedsiębiorca jest traktowany przez system jako potencjalny sprawca naruszeń podatkowych, a dopiero później – ewentualnie – jako podmiot działający zgodnie z prawem. W efekcie KSeF nie tylko gromadzi dane „na zapas”, lecz także buduje architekturę fiskalnej kontroli – czytamy w stanowisku cytowanym przez RPO.

Jak do tych zarzutów odnosi się resort finansów?

– Zakres danych, które znajdą się w systemie, w ogóle nie różni się od informacji już dostępnych dla organów państwa. Nie ma mowy o inwigilacji – państwo nie zyska żadnych nowych danych. Zmieni się wyłącznie sposób ich przekazywania. Do kwestii bezpieczeństwa podeszliśmy z najwyższą ostrożnością. Dane są chronione tajemnicą skarbową, a dostęp do nich jest ściśle reglamentowany. Dołożyliśmy wszelkich starań, by przeciwdziałać nieuprawnionemu dostępowi. To narzędzie ma pomóc osiągnąć stan, do którego dążymy: państwo działa w tle i chroni uczciwych przedsiębiorców przed nieuczciwą konkurencją – bez wizyt w firmach i żądania dokumentów, co zawsze jest dla biznesu uciążliwe – przekonywał podczas konferencji prasowej wiceminister finansów i zastępca szefa KAS Zbigniew Stawicki.

Główne wnioski

- Konieczność odbierania faktur w KSeF w praktyce sprawi, że większość przedsiębiorców już w lutym połączy się z nowym systemem. Choć wysyłka faktur w formacie XML na początku dotyczyć będzie wyłącznie największych podmiotów, mniejsze firmy już teraz muszą być gotowe na obsługę KSeF.

- Największe obawy przedsiębiorców mają charakter organizacyjny. Niepokój budzi mało znany dotąd – wciąż zdominowanych przez papier – format XML, konieczność uzgadniania z kontrahentami sposobu przekazywania faktur oraz wdrażanie wewnętrznych procedur. To właśnie te elementy stanowią dziś jedne z największych „ksefowych” bolączek.

- Resort finansów odniósł się także do zarzutów dotyczących rzekomego wykorzystywania nowego narzędzia skarbówki do inwigilacji i gromadzenia danych „na zapas”. Rządzący zapewniają, że system nie rozszerza zakresu informacji posiadanych przez państwo, a 2026 r. ma pełnić rolę okresu adaptacyjnego. Jednocześnie podkreślają, że od 2027 r. brak dostosowania się do KSeF będzie już realnym ryzykiem finansowym.