Marki własne rozpychają się na półkach. „Rywalizacja będzie coraz ostrzejsza”

Marki własne przełamały stereotyp tańszego zamiennika i stanowią już prawie jedną czwartą wartości polskiego rynku FMCG. Producenci wciąż mają jednak dużo do zrobienia, jeśli chcą nadgonić Europę Zachodnią.

Z tego artykułu dowiesz się…

- Jak kształtuje się udział marek własnych na rynku FMCG w Polsce.

- Jak Polska wypada na tle Europy.

- Jakie trendy będą kluczowe dla dalszego rozwoju marek własnych.

Kiedyś były postrzegane jako tańszy zamiennik dla osób zmuszonych do oszczędzania. Kojarzyły się z rezygnacją z jakości na rzecz wyraźnie niższej ceny. Tę „łatkę” zostawiły już jednak za sobą – jak wynika z raportu YouGov, dziś produkty marek własnych trafiają do zakupowych koszyków niemal wszystkich Polaków.

– To już nie jest tylko segment ekonomiczny. Marki własne stały się jednym z najważniejszych narzędzi strategicznych sieci handlowych. Retailerzy używają ich do budowania marży, lojalności, wyróżnienia oferty i kontroli nad kategorią – mówi Marcin Lenkiewicz, wiceprezes Grupy Blix.

Marki własne to już niemal jedna czwarta rynku FMCG

Chociaż po wzrostach sięgających niemal 20 proc. w latach 2022-2023 ich ekspansja na sklepowych półkach wyhamowała, produkty „private label” wciąż zwiększają swoją popularność.

W 2025 r. ich sprzedaż wzrosła o 7 proc. i sięgnęła 67 mld zł. Oznacza to 23,5-procentowy udział w polskim rynku FMCG. Jeszcze w 2020 r. odsetek ten nie przekraczał 20 proc.

Warto wiedzieć

FMCG – co to jest?

Skrót FMCG pochodzi od słów Fast-Moving Consumer Goods, co po polsku oznacza produkty szybkozbywalne.

W praktyce rynek FMCG obejmuje artykuły spożywcze, kosmetyki, produkty higieniczne, środki czystości, leki bez recepty, alkohol czy papierosy.

– Marki własne przestały być tłem dla brandów producenckich. Są już świadomie budowanymi markami z konkretną obietnicą dla konsumenta, opartą nie tylko na cenie, ale również na wygodzie zakupu, dostępności czy określonym stylu życia – tłumaczy Michał Maksymiec, dyrektor ds. klientów detalicznych w YouGov.

Głównymi „sprawcami” tej zmiany są dyskonty. Ich oferta jest coraz częściej dopasowana do mikrosegmentów, a produkty – coraz bardziej rozpoznawalne i popularne.

– Część marek własnych weszła w segment premium, zdrowy, ekologiczny czy specjalistyczny. Zmieniła się też komunikacja. Coraz częściej marki własne są wspierane realnymi budżetami mediowymi – tłumaczy Marcin Lenkiewicz.

Wciąż daleko za Europą

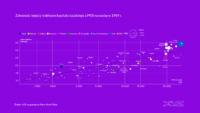

Pomimo rosnącego w ostatnich latach znaczenia pozycja marek własnych w Polsce jest stosunkowo słaba w porównaniu z resztą Europy. Z danych NielsenIQ wynika bowiem, że łączna wartość „private label” na Starym Kontynencie wynosi prawie 38 proc. rynku.

Najsilniejszą pozycję mają na zachodzie Europy. Królują zwłaszcza w Szwajcarii, gdzie odpowiadają już za ponad 50 proc. wartości rynku FMCG. Z kolei w krajach takich jak Wielka Brytania, Niemcy, Hiszpania, Belgia czy Holandia mają ponad 40-procentowy udział.

Warto wiedzieć

Marki własne na świecie

Udział marek własnych w globalnym rynku FMCG sięga 24,9 proc.

W podziale na regiony wyróżnia się jednak niekwestionowany lider:

- Europa – 37,6 proc.

- Ameryka Płn. – 17,2 proc.

- Ameryka Płd. – 7 proc.

- Azja – 5,5 proc.

– Polska ma szansę zwiększać udział marek własnych, ale nie zakładałbym prostego i szybkiego dojścia do poziomu 40-50 proc. – mówi Marcin Lenkiewicz.

Polacy wolą kupować produkty, które znają, ale w promocyjnych cenach. Rywalizacja toczy się więc między artykułami marek własnych a przecenionymi produktami brandowymi. W efekcie – jak wskazują analitycy – jeszcze mocniej od wartości sprzedaży rośnie jej wolumen.

– Dogonienie Zachodu wymagałoby kilku rzeczy: dalszego wzrostu zaufania do jakości, mocniejszego rozwoju marek własnych premium, presji cenowej na gospodarstwa domowe i mniejszej atrakcyjności promocji marek brandowych. To raczej perspektywa wieloletnia – dodaje Marcin Lenkiewicz.

Trendy: „zetki”, jakość i segmentacja

Nadzieją na dogonienie krajów zachodnich są „miłośnicy dyskontów”, którzy na marki własne przeznaczają ponad jedna trzecią pieniędzy wydawanych na produkty FMCG. To przede wszystkim „millenialsi” i „zetki”. Jak wynika z badania YouGov – zwłaszcza gdy mają dzieci.

– To pokolenia bardziej pragmatyczne zakupowo. Nie są tak bardzo przywiązani do tradycyjnych marek jak starsze grupy, częściej porównują ceny, czytają składy, korzystają z aplikacji, szukają promocji i szybciej testują nowe produkty. Ponadto w przypadku „zetek” widać jeszcze jedną rzecz: oni wyrośli już w świecie, w którym marki własne były normalnym elementem na półce – zauważa Marcin Lenkiewicz.

Ale to nie tylko „millenialsi” i „zetki” są grupą docelową dla producentów marek własnych. Do tzw. smart shoppers – klientów porównujących ceny i składy produktów, często przy pomocy narzędzi cyfrowych – zalicza się bowiem aż 83 proc. Polaków.

– Marki własne trafiają w ten trend idealnie: oferują dobrą relację wartości do ceny, są dostępne i coraz częściej wzbudzają zaufanie dzięki stałej jakości i estetyce. To powoduje, że przestają być tylko „opcją w trudnych czasach”, a stają się świadomym wyborem także wśród klasy średniej i młodszych grup konsumentów – uważa Rafał Dobrowolski, menedżer ds. analiz strategicznych w YouGov.

Marki własne oferują dobrą relację wartości do ceny, są dostępne i coraz częściej wzbudzają zaufanie. To powoduje, że przestają być tylko „opcją w trudnych czasach”.

Według Marcina Lenkiewicza marki własne będą coraz bardziej zróżnicowane – od najtańszych produktów podstawowych po artykuły premium. Równocześnie coraz większe znaczenie będzie miało wykorzystanie danych przez sprzedawców.

– Rywalizacja z markami brandowymi będzie coraz ostrzejsza, bo retailerzy mają przewagę dostępu do półki, danych i decyzji o ekspozycji. Z drugiej strony marki brandowe nadal mają przewagę w innowacji, skali komunikacji, emocjach, zaufaniu i sile wieloletniego brandu. Dlatego nie zakładałbym końca marek producenckich. Raczej będziemy widzieć mocniejszą polaryzację: słabe marki środka będą pod presją, a wygrywać będą albo silne, dobrze znane marki brandowe, albo dobrze zaprojektowane marki własne – prognozuje ekspert.

Główne wnioski

- Marki własne pozbyły się opinii „tańszego zamiennika” i zaczęły przekonywać dobrą relacją jakości do ceny. Są też coraz bardziej popularne – w 2025 r. zwiększyły swój udział na polskim rynku FMCG do 23,5 proc. wartości sprzedaży. To efekt przede wszystkim zmiany komunikacji oraz większego dopasowania produktów do mikrosegmentów i oczekiwań klientów.

- Wynik ten oznacza kontynuację wzrostu, ale wciąż jest wyraźnie niższy od Europy Zachodniej, gdzie standardem jest ponad 40-procentowy udział w rynku. Dogonienie tych krajów jest możliwe, ale w perspektywie długofalowej. Wymaga też – jak wskazuje Marcin Lenkiewicz – dalszego wzrostu zaufania, mocniejszego rozwoju marek własnych premium, presji cenowej na gospodarstwa domowe i mniejszej atrakcyjności promocji marek brandowych.

- Wychodząc naprzeciw oczekiwaniom „smart shopperów” i „miłośników dyskontów” producenci marek własnych będą coraz mocniej różnicować produkty i wykorzystywać dane, by dopasować swoją ofertę. „Rywalizacja z markami brandowymi będzie coraz ostrzejsza” – mówi Marcin Lenkiewicz, choć zaznacza, że wieszczenie końca marek producenckich może być przesadzone. Zamiast tego może dojść do polaryzacji i wyparcia słabszych produktów. „Wygrywać będą albo silne, dobrze znane marki brandowe, albo dobrze zaprojektowane marki własne” – wskazuje.