Mikołaj Konopka, prezes Dom Development: Deweloperzy nie są problemem – chcemy być częścią rozwiązania (WYWIAD)

Chcemy uczestniczyć, chcemy rozmawiać. Nie uciekamy od odpowiedzialności. Tyle że nie da się tego zrobić w klimacie nieufności, populizmu i pogardy. To nie my jesteśmy winni temu, że Polacy chcą mieć własne mieszkanie i są gotowi wziąć na nie kredyt – mówi prezes Dom Development Mikołaj Konopka.

Z tego artykułu dowiesz się…

- Jak Dom Development ocenia swoją kondycję po pierwszym kwartale 2025 r. i jakie czynniki wpłynęły na wyniki.

- Czy rynek mieszkaniowy w Polsce znajduje się obecnie w fazie stabilizacji, czy raczej w pułapce nadpodaży.

- Które największe bariery systemowe i regulacyjne utrudniają obecnie rozwój rynku deweloperskiego w Polsce.

Szymon Matuszyński, XYZ: Patrząc na rynek, ale przez pryzmat sytuacji waszej spółki, można powiedzieć – jest dobrze. Choć wszyscy czekają, co przyniosą kolejne miesiące.

Mikołaj Konopka, prezes Dom Development: Zgadza się – wiele zależy od dalszego rozwoju sytuacji rynkowej.

Jednak patrząc na wyniki Dom Development po pierwszym kwartale 2025 r. widać, że kondycja spółki jest co najmniej dobra.

To prawda, ale wyniki finansowe spółki warto analizować w ujęciu rocznym, ponieważ jesteśmy uzależnieni od cyklu przekazań. A te w tym roku tak się ułożyły, że pierwszy kwartał nie mówi zbyt wiele o całorocznych wynikach.

Mogę jednak powiedzieć, że w I kw. br. wszystkie przekazania mieszkań zostały zrealizowane zgodnie z planem. Co ważniejsze, marża na tych przekazaniach była bardzo satysfakcjonująca.

To zasługa zarówno struktury przekazywanych projektów, jak i naszej skuteczności w trzymaniu kosztów budowy pod kontrolą – posiadanie wewnętrznego generalnego wykonawcy jest tu czynnikiem decydującym.

W dużym stopniu to też efekt dobrego planowania i rezerw na potrzeby ewentualnego wzrostu kosztów. One w tym roku nie zostały wykorzystane, co oznacza, że mogły zostać uwolnione i pozytywnie wpłynęły na marżę. W niektórych przypadkach koszty budowy okazały się wręcz niższe, niż zakładano przy podpisywaniu kontraktów. To dla nas bardzo istotna przewaga.

Czyli można powiedzieć, że dziś nie ma już presji kosztowej ze strony podwykonawców?

Na ten moment nie widzimy presji kosztowej – ani teraz, ani w perspektywie kolejnych kwartałów.

W niektórych miastach rynek znajduje się w fazie nadpodaży mieszkań. Często liczba dostępnych ofert odpowiada nawet sześciu kwartałom sprzedaży, co pokazuje, że rynek nie jest w stanie równowagi.

W takiej sytuacji firmy deweloperskie będą ograniczać nowe inwestycje, ponieważ ich realizacja nie będzie opłacalna. To z kolei oznacza mniej pracy w budownictwie mieszkaniowym. Podwykonawcy będą musieli przeanalizować, czy ich dotychczasowe stawki są realne, czy wymagają obniżenia.

Obecnie nie ma podstaw, by ceny usług budowlanych rosły.

Czy obecna nadpodaż mieszkań to efekt przypadku, czy świadomej decyzji rynku?

Zdecydowanie nie był to przypadek. Po bardzo mocnym 2023 r., napędzanym rządowym programem, wiele firm uwierzyło, że popyt będzie trwały. Sprzedaż biła rekordy i wydawało się, że ten trend się utrzyma.

Dodatkowo rząd zapowiadał kontynuację programów wsparcia, co uzasadniało dalsze inwestycje. Wielu deweloperów – w tym także my – podejmowało decyzje inwestycyjne w oparciu o dane historyczne i zapowiedzi polityczne.

Tyle że nowy program – Kredyt #naStart czy Kredyt 0 proc. – ostatecznie nie został uruchomiony, a popyt gwałtownie osłabł. W efekcie rynek pozostał z rekordową ofertą, która dziś obciąża firmy – zwłaszcza te z mniej atrakcyjnymi projektami lub gorszymi lokalizacjami.

Czyli to może nie tyle stabilizacja, ile pułapka nadpodaży?

To zależy. Nadpodaż rzeczywiście występuje – ale nie wszędzie i nie dotyczy każdej firmy. Szczególnie widoczna jest w miastach takich jak Łódź czy Poznań, gdzie popyt jest wyraźnie słabszy. Problemem są także nietrafione projekty – niedopasowane do oczekiwań klientów, zarówno pod względem lokalizacji, jak i układu mieszkań.

Przez długi czas panowało przekonanie, że „cokolwiek wprowadzimy, to się sprzeda” – i rynek to zweryfikował.

Dziś widać wyraźnie, że tam, gdzie mieszkania są dobrze zaprojektowane – z odpowiednim metrażem i w atrakcyjnej lokalizacji – sprzedaż nadal jest bardzo dobra. Natomiast projekty przeskalowane, źle zaprojektowane czy gorzej skomunikowane – po prostu się nie sprzedają.

A jak to wygląda z waszej perspektywy? Klienci szukają mniejszych, kompaktowych lokali, czy raczej większych i bardziej rozbudowanych?

W segmencie popularnym, w którym działamy na największą skalę, dominują klienci z ograniczoną zdolnością kredytową. To oznacza, że popyt koncentruje się na mieszkaniach kompaktowych. One nadal sprzedają się bardzo dobrze, a co więcej – detale zaczynają mieć ogromne znaczenie. Klienci zwracają uwagę na każdy metr kwadratowy, na funkcjonalność, sposób rozplanowania przestrzeni.

Już nie wystarczy, że mieszkanie jest „małe i tanie” – ono musi być dobrze zaprojektowane.

W waszych wynikach widać, że aż 21 proc. mieszkań, które sprzedajecie, to lokale o wartości powyżej 1 mln zł.

To prawda, ale wynika to z naszej strategii i struktury portfela. Jesteśmy obecni w każdym segmencie rynku – od ekonomicznego po premium – ale niezależnie od segmentu, zawsze celujemy w jego górną półkę. Nasze projekty realizujemy w najlepszych dostępnych lokalizacjach, oferujemy wyższy standard, lepszą architekturę i infrastrukturę towarzyszącą. To przyciąga klientów bardziej wymagających, świadomych – i gotowych zapłacić więcej.

Stąd tak wysoki udział mieszkań w segmencie „milion plus”. To jednak nie oznacza, że sprzedajemy wyłącznie drogie mieszkania – sprzedajemy je tam, gdzie klienci są gotowi zapłacić za jakość.

Wasza oferta jest mocno zróżnicowana – 55 proc. portfela przypada na Warszawę, ale działacie również na innych rynkach, które znacząco się od siebie różnią. Kraków, Trójmiasto i Wrocław – to zupełnie inne światy. Z czego wynika ta różnica?

Rzeczywiście, każde z tych miast ma swoją specyfikę – i to dość wyraźną. Trójmiasto to dziś prawdopodobnie najbardziej zróżnicowany rynek mieszkaniowy w Polsce. Z jednej strony mamy tam segment popularny, rozwijający się m.in. w tzw. Małym Trójmieście Kaszubskim – Pruszczu Gdańskim, Rumi, Redzie i Wejherowie. To miejscowości świetnie skomunikowane z Gdańskiem dzięki kolei SKM. Trójmiasto ma ograniczone możliwości rozwoju przestrzennego z powodu bliskości morza i lasów, dlatego rozwija się linearnie, przesuwając zabudowę coraz dalej od centrum. Właśnie tam oferujemy mieszkania w bardziej przystępnych cenach.

Z drugiej strony Gdańsk to dziś bardzo silny rynek inwestycyjny. Wielu klientów z całej Polski traktuje mieszkania w Trójmieście jako „second home” lub bezpieczną lokatę kapitału.

Wynika to z wysokiej jakości życia – wiele osób pracujących zdalnie, zwłaszcza w branży IT, decyduje się na przeprowadzkę na stałe. Trójmiasto przyciąga nie tylko inwestorów, lecz także osoby poszukujące komfortowej przestrzeni do życia.

Warto wiedzieć

Obiecujący początek 2025 r.

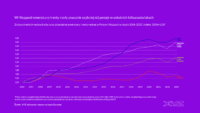

Grupa Dom Development utrzymała wysoką dynamikę sprzedaży – w I kwartale 2025 r. sprzedała 1 033 lokale, co oznacza wzrost o 2 proc. r/r.

Klienci odebrali 984 mieszkania, co przełożyło się na wzrost przychodów do 742 mln zł (+5 proc. r/r) oraz zysk netto przekraczający 148 mln zł (+8 proc. r/r).

Pomimo utrzymujących się wysokich stóp procentowych, spółka osiągnęła dobre wyniki dzięki szerokiej ofercie i silnej pozycji na rynkach Warszawy, Trójmiasta, Wrocławia i Krakowa. 53 proc. sprzedaży była finansowana kredytem. Wzrosła także liczba lokali w budowie – do ponad 8 tys., z czego 58 proc. jest już sprzedanych.

Spółka posiada bank ziemi pozwalający na realizację ok. 18,4 tys. lokali, co odpowiada blisko pięcioletniemu poziomowi sprzedaży. Dom Development utrzymuje też wysoką marżę brutto (34,2 proc.) oraz marżę zysku netto (20 proc.).

A jak wygląda sytuacja we Wrocławiu i Krakowie?

Wrocław to rynek środka – stabilny, przewidywalny i zrównoważony. Obserwujemy tam duży popyt – zarówno ze strony osób kupujących pierwsze mieszkanie, jak i inwestorów, szczególnie związanych ze środowiskiem akademickim oraz dobrze rozwiniętym rynkiem pracy. Nie ma tam skrajności, jakie widzimy w Krakowie czy Gdańsku. To miasto, w którym dobrze się żyje i pracuje, a rynek mieszkaniowy pozostaje uporządkowany.

Kraków natomiast to rynek o ogromnym potencjale, ale też wyjątkowo trudny. Mamy do czynienia z trwałym niedoborem mieszkań, co wynika m.in. z braku możliwości rozwoju na przedmieściach, bardzo wysokich cen gruntów oraz skomplikowanych procedur planistycznych. Do tego dochodzi silny popyt – napędzany przez studentów, inwestorów i dynamiczny rynek najmu krótkoterminowego. Wszystko to winduje ceny.

Z drugiej strony w Krakowie bardzo trudno jest kupić grunt i przygotować go do inwestycji.

Nasza krakowska spółka działa dopiero od kilku lat, więc jesteśmy na etapie budowania banku ziemi. Już teraz widać, że to będzie rynek wymagający, ale kluczowy – drugie co do wielkości miasto w Polsce, a więc istotna lokalizacja dla dużego dewelopera.

W Krakowie nie macie jeszcze gruntów tzw. kontrolowanych. To się zmieni?

Tak – to tylko kwestia czasu. Grunty kontrolowane to te, które są w pełni przygotowane planistycznie i gotowe do zabudowy. W Krakowie dopiero zaczynamy tę drogę. Budowa banku ziemi to proces na lata. Mamy już jednak solidny zapas mieszkań w budowie i stabilną ofertę, która daje nam spokojną perspektywę działania przez trzy, a może cztery lata. W międzyczasie intensywnie pracujemy nad pozyskiwaniem nowych gruntów.

Czy pańskim zdaniem rynek deweloperski będzie się konsolidował? Szczególnie w kontekście mniejszych, lokalnych firm, które mogą mieć problem z przetrwaniem?

Tak, zdecydowanie. W obecnych warunkach – przy rosnących barierach administracyjnych i finansowych – mniejsi deweloperzy mają coraz trudniejszą sytuację. To nie są czasy dla firm bez doświadczenia, kapitału i zaplecza organizacyjnego. Sama niechęć administracji publicznej do branży deweloperskiej stanowi ogromne wyzwanie.

To nie tylko kwestia biurokracji – chodzi też o klimat i nastawienie do inwestora. W wielu miastach panuje przekonanie, że deweloper to z definicji „czarny charakter”, a urzędnik to obrońca obywateli. To populizm w czystej postaci – wystarczy przyjrzeć się retoryce niektórych polityków wobec branży. A przecież to deweloperzy faktycznie budują w Polsce mieszkania. Państwu wychodzi to – delikatnie mówiąc – przeciętnie.

Nie jesteśmy przeciwni udziałowi państwa w rynku mieszkaniowym – przeciwnie. Popieramy rozwój budownictwa społecznego i jesteśmy gotowi włączyć się w jego realizację. Trzeba jednak stworzyć rozsądny model współpracy. Na przykład: deweloper, który wygrywa przetarg na grunt publiczny, mógłby zobowiązać się do wybudowania określonej liczby mieszkań dla gminy. Jesteśmy przekonani, że zrobilibyśmy to szybciej, sprawniej i efektywniej niż samorządy. Mamy doświadczenie, ludzi, know-how i systemy. Ale dziś nikt z nami na ten temat nie rozmawia.

Mamy doświadczenie, ludzi, know-how i systemy. Ale dziś nikt z nami na ten temat nie rozmawia.

Tymczasem administracja tylko piętrzy kolejne bariery: nowe ustawy, obowiązki, nieprzemyślane regulacje. Weźmy choćby ustawę o jawności cen. Poparliśmy ją jako branża – z jasno zgłoszonymi zastrzeżeniami. Pokazaliśmy, że ustawa nie obejmuje umów deweloperskich, a jedynie sprzedażowe, co oznacza, że dotyczy zaledwie kilkunastu procent rynku. Nasze argumenty zostały całkowicie zignorowane.

Dopiero Senat przyznał nam rację i odesłał projekt do Sejmu z poprawkami. Jednak ministerstwo zareagowało arogancją. Komentarze w stylu: „Słychać wycie – znak, że dobrze idziemy”, są po prostu niepoważne.

I to wpływa na ryzyko, które wliczacie w cenę?

Dzisiaj marże deweloperskie w dużym stopniu wynikają nie z komfortowej pozycji na rynku, ale z konieczności rekompensaty ogromnych ryzyk administracyjnych. Koszty nieprzewidywalnych decyzji, opóźnień, zaskarżeń, zmian prawa – to wszystko trzeba gdzieś ująć w kalkulacji. I to finalnie przekłada się na cenę dla klienta.

Gdybyśmy mieli stabilne prawo, sprawny system planistyczny, szybką ścieżkę uzyskiwania decyzji – to nasze marże mogłyby być niższe, ale też ceny dla klienta byłyby niższe. To pokazuje, że problemy rynku mieszkaniowego nie biorą się z chciwości deweloperów, ale z nieskuteczności państwa jako regulatora.

Brakuje zatem dialogu, efektywnych rozmów, konsultacji?

My chcemy uczestniczyć, chcemy rozmawiać. Nie uciekamy od odpowiedzialności. Tyle że nie da się tego zrobić w klimacie nieufności, populizmu i pogardy. To nie my jesteśmy winni temu, że Polacy chcą mieć własne mieszkanie i są gotowi wziąć na nie kredyt. To nie jest patologia – to naturalny, racjonalny model budowania niezależności, bezpieczeństwa i przyszłości. Własne mieszkanie to dla wielu ludzi forma prywatnego funduszu emerytalnego. I tego nikt z decydentów nie chce zauważyć.

W waszych ostatnich raportach pojawiła się informacja o transakcji PRS-owej. Czy ten segment – najmu instytucjonalnego – to coś, co was interesuje na większą skalę? Czy może raczej jednorazowy epizod?

Z naszej perspektywy PRS-y to nie jest kluczowy kierunek. Oczywiście – zrealizowaliśmy transakcję, z sukcesem, ale nie mamy strategii, która zakładałaby istotne zwiększenie naszej aktywności w tym segmencie. Jako Dom Development mamy silny brand, rozpoznawalność, dostęp do klienta końcowego i rozbudowane struktury sprzedażowe. Inwestujemy duże środki w proces obsługi klienta, w pomiar satysfakcji (NPS), w standardy.

Dla nas przejście na model hurtowej sprzedaży do PRS-ów oznaczałoby de facto wyłączenie całych działów, z których zbudowaliśmy przewagę konkurencyjną. PRS-y to często domena firm, które nie mają silnej marki i bardziej operują na marży budowlanej niż deweloperskiej. Dla nas to nie jest naturalna ścieżka. Jeśli kiedyś uznamy, że warto wejść mocniej w PRS-y, zrobimy to z głową – ale na dziś nie widzimy takiej potrzeby.

A REIT-y? Czy to może być ciekawy kierunek rozwoju rynku i nowy sposób na zaangażowanie polskiego kapitału?

Potencjalnie tak. REIT-y to instrument znany na świecie – w Stanach Zjednoczonych to filar rynku nieruchomości, w Europie też dobrze się sprawdza. W Polsce – na razie temat jest w powijakach. Ale widzimy tu pewną szansę: REIT-y mogłyby uruchomić kapitał osób, które nie chcą zajmować się wynajmem, zarządzaniem mieszkaniami, ale chciałyby inwestować w nieruchomości. To też może być sposób na aktywizację krajowego kapitału.

Tyle że musimy uważać. To musi być dobrze uregulowane, transparentne, bez złudnych obietnic. Nie może się to zamienić w kolejną piramidę finansową. Musi być pełna kontrola, odpowiedzialność i nadzór. Jeśli takie ramy powstaną – to może być naprawdę wartościowy element rynku.

Dużo mówiliśmy o barierach, ale czy są jakieś pozytywne trendy, które pozwalają z optymizmem patrzeć w przyszłość?

Oczywiście, że są. Po pierwsze – mamy wzrost gospodarczy. To najważniejszy fundament dla rynku mieszkaniowego. Po drugie – rosną wynagrodzenia, co przekłada się na siłę nabywczą klientów. Po trzecie – stopy procentowe mają tendencję spadkową, a to może odblokować dostęp do kredytów dla wielu osób, które dziś są zablokowane przez brak zdolności. To bardzo ważna grupa – oni czekają, aż rynek się poprawi i wrócą do zakupów.

Po czwarte – bardzo duże znaczenie ma imigracja. Już 12 proc. naszych klientów to obywatele Ukrainy i Białorusi, którzy płacą tu podatki, zakładają rodziny i osiedlają się na stałe. To nie są uchodźcy – to nowi mieszkańcy dużych miast. I to oni wzmocnią popyt w dłuższym okresie.

Do tego dochodzi fakt, że Polacy nadal chcą mieć własne mieszkania – mimo wszystkich przeciwności. Własność jest u nas bardzo mocno zakorzeniona kulturowo. I dobrze – bo to buduje stabilność społeczną.

A demografia? Wszyscy mówią o kryzysie demograficznym. Czy on was nie martwi?

Martwi – ale nie aż tak bardzo w kontekście dużych miast. Działamy głównie w aglomeracjach, które są demograficznie stabilne lub wręcz zyskują mieszkańców. To są miejsca pracy, edukacji, kultury – tam ludzie migrują. Problemem są mniejsze ośrodki – tam rzeczywiście popyt będzie coraz bardziej zanikał. Ale to też powód, dla którego nie planujemy ekspansji na takie rynki. Nasze cztery lokalizacje – Warszawa, Wrocław, Trójmiasto i Kraków – są wystarczająco chłonne, perspektywiczne i odporne na wahania.

A gdyby miał pan wskazać największą barierę dla rozwoju rynku?

Bez wątpienia – dostępność gruntów w dużych miastach. To będzie największe wyzwanie najbliższych lat. Nie planuje się nowych terenów pod zabudowę, planowanie przestrzenne praktycznie zamarło, a ceny gruntów są na absurdalnie wysokim poziomie. Do tego dochodzi problem z jakością stanowionego prawa i przewlekłością postępowań administracyjnych. W takich warunkach trudno planować i rozwijać się efektywnie.

Gdybyśmy mieli sprawne planowanie, prostą ścieżkę administracyjną i odblokowane grunty – rynek sam by się wyregulował. Podaż wzrosłaby, ceny by się ustabilizowały, marże spadłyby do zdrowego poziomu. Tylko że dziś państwo nie ułatwia – przeciwnie, jest największym hamulcowym.

Czyli – paradoks: im więcej państwa w mieszkalnictwie, tym gorzej dla rynku?

Państwo powinno współpracować z rynkiem, a nie go dławić. Inaczej skończy się to tak jak Mieszkanie Plus – wielkimi zapowiedziami, ogromnymi pieniędzmi i kompletną klapą. A szkoda, bo potencjał jest. Tylko trzeba chcieć go z nami – profesjonalistami – wspólnie wykorzystać.

Główne wnioski

- Dom Development utrzymuje dobrą kondycję dzięki efektywnemu zarządzaniu kosztami i silnej ofercie, mimo wymagającego otoczenia rynkowego – szczególnie dzięki posiadaniu własnego generalnego wykonawcy i konserwatywnemu planowaniu.

- Rynek mieszkaniowy w Polsce wchodzi w fazę nadpodaży – zwłaszcza w niektórych miastach i wśród nietrafionych projektów, co prowadzi do ograniczania nowych inwestycji i wymusza korekty cen usług budowlanych.

- Głównymi barierami dla rozwoju rynku są: brak dostępnych gruntów, skomplikowane i nieprzewidywalne procedury administracyjne oraz nieprzyjazny klimat polityczny wobec deweloperów. Te czynniki przekładają się bezpośrednio na wyższe ceny mieszkań i utrudniają racjonalne planowanie inwestycji.