Nastroje konsumenckie w lutym nie uległy większym zmianom. Czy polski konsument stał się trwale ostrożny?

Opublikowane przez GUS dane pokazują, że polski konsument nadal cechuje się ostrożnością. Może to być trwały efekt szoków makroekonomicznych z ostatnich lat, choć nie powinno to być zbyt silne, ponieważ bezrobocie nie wzrosło, a część transferów społecznych została odpowiednio zwaloryzowana.

Z tego artykułu dowiesz się…

- Jakie były odczyty wskaźników koniunktury konsumenckiej w lutym w Polsce.

- Co przemawia za tym, że konsument może trwale stać się bardziej ostrożny w kolejnych latach.

- Jakie czynniki mogą sprawić, że konsument ponownie przyjmie dawne nawyki i nie zacznie oszczędzać w większym stopniu?

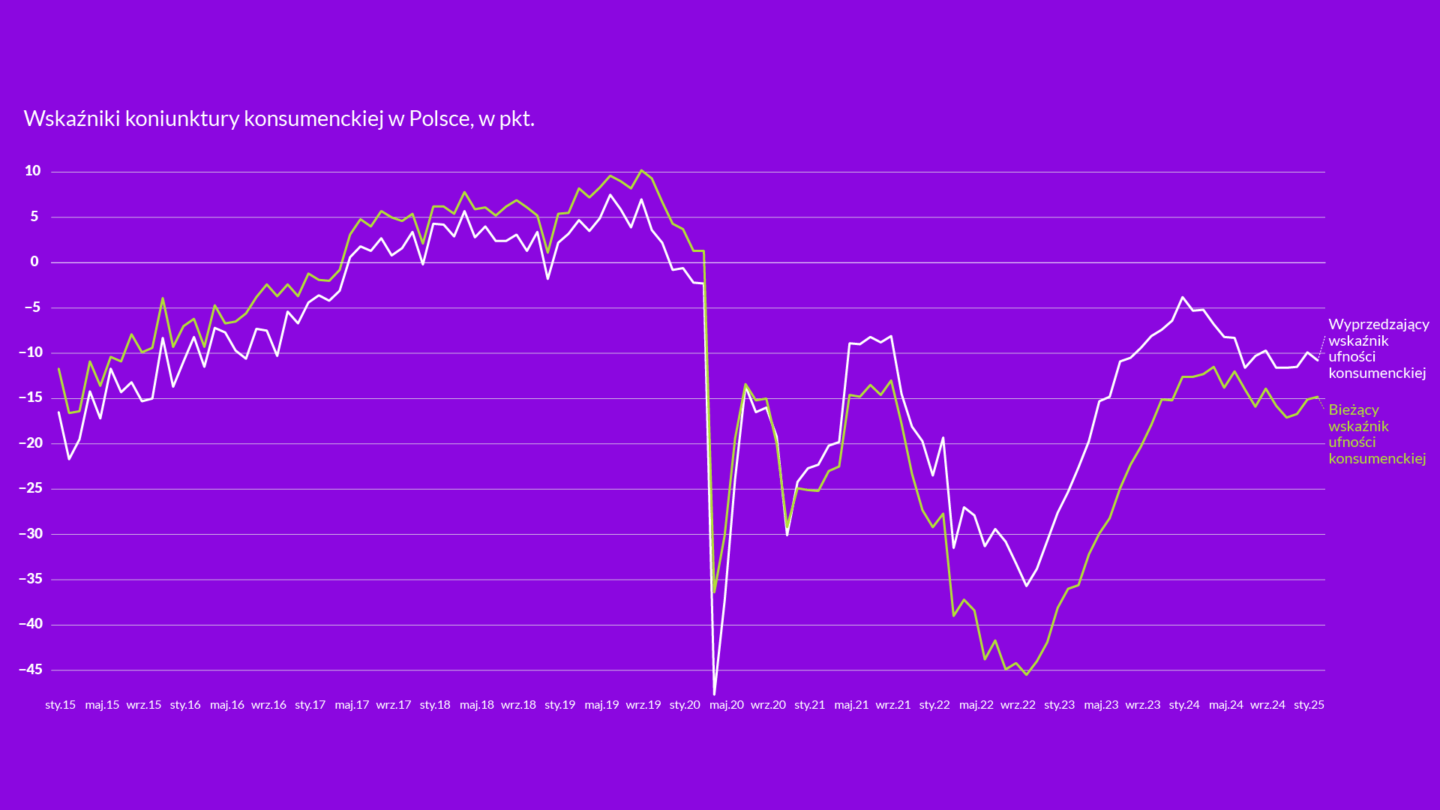

Bieżąca koniunktura konsumencka nieznacznie się poprawia, jednak nastroje konsumentów dotyczące przyszłości ulegają pogorszeniu – wynika z najnowszego badania opublikowanego przez GUS. Bieżący Wskaźnik Ufności Konsumenckiej (BWUK) wyniósł w lutym -14,8 pkt wobec -15,1 pkt w styczniu. Natomiast Wyprzedzający Wskaźnik Ufności Konsumenckiej (WWUK) spadł z -9,9 pkt do -10,8 pkt.

BWUK wzrósł dzięki lepszej ocenie obecnych możliwości dokonywania istotnych zakupów przez konsumentów oraz poprawie prognoz dotyczących przyszłej sytuacji finansowej. Z kolei gospodarstwa domowe oceniają bardziej pesymistycznie niż przed miesiącem przyszłą sytuację ekonomiczną kraju, a także obecną sytuację finansową oraz gospodarczą.

Spadek WWUK wynika z większego pesymizmu dotyczącego przyszłego bezrobocia oraz przyszłej sytuacji ekonomicznej kraju. Jednocześnie gospodarstwa domowe patrzą nieco bardziej optymistycznie na swoją przyszłą sytuację finansową oraz możliwości oszczędzania.

Oba wskaźniki syntetycznie mierzą koniunkturę gospodarstw domowych w Polsce. Są opracowywane na podstawie odpowiedzi respondentów i odzwierciedlają zmianę netto między liczbą wskazań poprawy a pogorszenia sytuacji. Dodatnia wartość oznacza, że zdaniem większości sytuacja się poprawia, natomiast ujemna wskazuje na jej pogorszenie. Warto jednak zauważyć, że w większości historii badania wskaźniki pozostają w negatywnym obszarze, mimo wzrostu konsumpcji w Polsce. Z tego względu kluczowe jest analizowanie trendów zmian, a nie samego poziomu wskaźnika.

Optyka XYZ

W ciągu ostatnich trzech lat polski konsument przeszedł znaczące zmiany, spowodowane przede wszystkim szokiem inflacyjnym oraz wzrostem stóp procentowych. Przed pandemią realne wynagrodzenia, czyli płace skorygowane o inflację, rosły w stabilnym, jednocyfrowym tempie. Sytuacja zmieniła się chwilowo w trakcie pandemii, gdy dynamika nominalnych płac osłabła. Następnie nastąpiło krótkotrwałe odbicie, jednak prawdziwy szok inflacyjny miał miejsce w latach 2021-2023 – wówczas realne płace spadły o ponad 5 proc. r/r.

Drugim wstrząsem był gwałtowny wzrost stóp procentowych, który nastąpił po długim okresie ich niskiego poziomu. W latach 2015-2020 stopa referencyjna NBP wynosiła 1,50 proc.,

a następnie została obniżona do 0,1 proc. W latach 2021-2022 nastąpił jednak gwałtowny wzrost do poziomu 6,75 proc., co znacząco podniosło koszty kredytów.

Skutki dla gospodarstw domowych były wyraźne – oszczędności uległy istotnemu ograniczeniu. Według danych Eurostatu stopa oszczędności, mierzona jako procent rozporządzalnego dochodu, spadła ze średniego poziomu 7 proc. w latach 2015-2019 do 2,7 proc. w latach 2022-2023, choć

w 2020 r. osiągnęła przejściowo 13,6 proc.

W efekcie tych zmian konsumpcja wyhamowała, a konsumenci stali się bardziej ostrożni. Od 2022 r. wydatki na mieszkańca znajdowały się w stagnacji, a wyraźne odbicie nastąpiło dopiero

w drugiej połowie ubiegłego roku.

Czy ostrożność konsumentów utrzyma się na dłużej? Decydujący wpływ będą miały stopy procentowe. Choć RPP w końcu zdecyduje się na ich obniżenie – a rynek oczekuje pierwszych cięć już w tym roku – mało prawdopodobne, by powróciły one do poziomów sprzed pandemii.

Czy w wyniku wspomnianych szoków trwale wzrośnie skłonność gospodarstw domowych do oszczędzania? Jest to możliwe, biorąc pod uwagę skalę i intensywność tych zjawisk, które były bezprecedensowe w ciągu ostatnich co najmniej dwóch dekad. Doświadczenia związane

z wysoką inflacją i gwałtownym wzrostem kosztów kredytu z pewnością pozostaną w pamięci gospodarstw domowych. Dodatkowo niepewność geopolityczna, związana m.in. z wojną

w Ukrainie może skłaniać do większej przezorności finansowej.

Z drugiej strony realne wynagrodzenia odrobiły już straty spowodowane inflacją, a gospodarka uniknęła wzrostu bezrobocia, co oznacza, że gospodarstwa domowe nie doświadczyły masowej utraty dochodów. Dodatkowo waloryzacja świadczeń społecznych, takich jak 500+ (obecnie 800+), zwiększyła siłę nabywczą wielu rodzin, co może sprzyjać powrotowi do wyższej aktywności konsumpcyjnej.

Sądzę, że w najbliższych latach konsumenci prawdopodobnie będą wykazywać nieco większą ostrożność, co może prowadzić do umiarkowanego wzrostu stopy oszczędności. Efektem może być również większa racjonalizacja zakupów – konsumenci będą przywiązywać większą wagę do relacji ceny do jakości produktów i usług.

Główne wnioski

- Wskaźnik bieżącej ufności konsumenckiej nieznacznie poprawił się w lutym, podczas gdy wskaźnik wyprzedzającej ufności konsumenckiej lekko się pogorszył. Oba wskaźniki wskazują, że konsumenci nadal wykazują pewną ostrożność.

- Jednym z argumentów przemawiających za trwałym wzrostem przezorności finansowej gospodarstw domowych jest to, że wysoka inflacja oraz gwałtowny wzrost stóp procentowych były najsilniejszymi szokami gospodarczymi od co najmniej kilkunastu lat.

- Z drugiej strony bezrobocie nie wzrosło, co oznacza, że gospodarstwa domowe nie doświadczyły masowej utraty dochodów. Realne wynagrodzenia odbudowały się po okresie wysokiej inflacji,

a część świadczeń społecznych została zwaloryzowana, zwiększając siłę nabywczą wielu rodzin. Wydaje się, że skłonność do oszczędzania może wzrosnąć w najbliższych latach, jednak zmiana ta będzie raczej umiarkowana.