Obudzić inwestycje

Obudzić inwestycje. Jak uwolnić miliardy i nie przespać historycznej szansy?

Dotychczasowy model rozwoju polskiej gospodarki, oparty na taniej sile roboczej, bezpowrotnie się wyczerpał. Polska jest w trakcie wydatkowania fali gigantycznych środków na obronność, energetykę i infrastrukturę. Aby setki miliardów złotych nie przeciekły przez palce, państwo oraz biznes muszą wspólnie pokonać bariery biurokratyczne, odblokować krajowy kapitał i zredefiniować podejście do ryzyka.

Z tego artykułu dowiesz się…

- Jakie rekomendacje postulują przedsiębiorcy, aby ułatwić procesy inwestycyjne oraz w czym zgadzają się bez względu na reprezentowaną branżę?

- Jakie rekomendacje przedstawiają urzędnicy publiczni.

- Jaka jest pełna lista rekomendacji w cyklu XYZ „Obudzić inwestycje”.

Jesienią ruszyliśmy w XYZ z dużym projektem pod hasłem „Obudzić inwestycje”. Zorganizowaliśmy siedem branżowych debat z udziałem ministrów, urzędników i biznesu, a także opublikowaliśmy ponad 20 artykułów, poświęcając miejsce tym obszarom gospodarki, które z inwestycjami mają najwięcej do czynienia. Oto kluczowe wnioski z tych spotkań i publikacji.

Zmierzch taniej pracy i wyścig o konkurencyjność

Polska gospodarka od ponad trzech dekad rozwija się niezwykle szybko na tle innych krajów Unii Europejskiej. Z poziomu 50 proc. PKB osiągnęliśmy w 2024 r. blisko 80 proc. unijnej średniej w tym zakresie. Dotychczasowy model w dużej mierze bazował na niskich kosztach pracy. Jednak w obliczu gwałtownej zmiany demograficznej oraz znaczącego wzrostu nominalnych płac model ten ulega wyczerpaniu.

Aby sprostać globalnej konkurencji, polityki publiczne muszą stymulować wzrost – a jego najważniejszym filarem są inwestycje prywatne. To główny wniosek z debaty o finansowaniu inwestycji. Firmy nie powinny traktować inwestycji jako zagrożenia dla bieżącej płynności, lecz jako warunek utrzymania konkurencyjności. Ich brak zwiększa ryzyko wypadnięcia z rynku. Rola państwa powinna sprowadzać się do wsparcia sektora prywatnego w uzupełnianiu luk finansowania na różnych etapach rozwoju firm i przy różnych poziomach ryzyka.

Ponad 90 proc. przedsiębiorców badanych przez Narodowy Bank Polski i Polski Instytut Ekonomiczny wskazuje brak przewidywalności legislacyjnej jako główną barierę rozwoju. W tej sytuacji podstawową rekomendacją pozostaje zapewnienie stabilnego otoczenia regulacyjnego.

Poza zwiększaniem wiedzy o dostępnych formach finansowania potrzebne są działania administracji centralnej. Ponad 90 proc. przedsiębiorców badanych przez Narodowy Bank Polski i Polski Instytut Ekonomiczny wskazuje brak przewidywalności legislacyjnej jako główną barierę rozwoju. W tej sytuacji podstawową rekomendacją pozostaje zapewnienie stabilnego otoczenia regulacyjnego, które zwiększa przewidywalność zwrotu z inwestycji. Wskazywali na to niemal wszyscy uczestnicy debat branżowych. Stabilność i przewidywalność prawa, dostosowanego do realiów rynkowych, stanowią fundament procesu inwestycyjnego.

Strategiczne planowanie i szybkie ścieżki

W obszarze infrastruktury jedną z kluczowych rekomendacji jest planowanie w długim horyzoncie. Pozwala to ograniczyć ryzyko konieczności przebudowy inwestycji po kilku lub kilkunastu latach od ich ukończenia. Branża energetyczna wskazuje na potrzebę planowania z wyprzedzeniem, opartego na spójnych dokumentach strategicznych. Z kolei sektor zbrojeniowy podkreśla znaczenie wydłużania czasu trwania kontraktów, co ułatwia pozyskanie finansowania na realizację projektów.

Branża infrastrukturalna, stojąca przed bezprecedensowym wzrostem nakładów inwestycyjnych – obejmującym m.in. budowę Centralnego Portu Komunikacyjnego czy kolei dużych prędkości – wskazuje jednocześnie na ryzyko spadku stabilności finansowania po zakończeniu obecnej fali inwestycji. Równolegle pojawia się postulat uproszczenia ścieżek decyzyjnych dla projektów strategicznych, co podkreślają także przedstawiciele sektora zbrojeniowego.

Przełamywanie lęku przed zamówieniami publicznymi

Istotnym elementem inwestycji finansowanych przez państwo jest praktyka stosowania prawa zamówień publicznych (PZP). Przedsiębiorcy wskazują na potrzebę zmian usprawniających funkcjonowanie Krajowej Izby Odwoławczej. Administracja zwraca z kolei uwagę na konieczność szerszego stosowania dobrych praktyk, w tym wykorzystywania elastyczności przepisów oraz prowadzenia konsultacji rynkowych przed ogłoszeniem przetargów. Ważnym postulatem jest także upowszechnianie wiedzy o stosowaniu PZP wśród mniejszych zamawiających, w tym jednostek samorządu terytorialnego.

Kolejną rekomendacją jest ograniczenie nadmiernego zabezpieczania kontraktów. Chodzi m.in. o kumulowanie wymogów gwarancyjnych oraz stosowanie wygórowanych kar umownych. Problem ten wskazują zarówno firmy infrastrukturalne, jak i przemysłowe. Wśród dobrych praktyk pojawia się dostosowanie poziomu zabezpieczeń do etapu realizacji projektu oraz ułatwianie udziału mniejszych podmiotów poprzez bardziej proporcjonalne wymagania finansowe. Pomocne może być także dzielenie przetargów na mniejsze części oraz etapowe rozliczanie projektów.

Ochrona rynku, „local content” i zbrojeniowa równowaga

Przedstawiciele różnych branż wskazują na konieczność takiego projektowania inwestycji, aby środki publiczne wzmacniały krajową gospodarkę, a nie odpływały do zagranicznych dostawców.

Przedstawiciele różnych branż wskazują na konieczność takiego projektowania inwestycji, aby środki publiczne wzmacniały krajową gospodarkę, a nie odpływały do zagranicznych dostawców.

W tym kontekście kluczowe znaczenie ma uporządkowanie polityki „local content” – poprzez zdefiniowanie mierzalnych wskaźników oraz wprowadzenie standardów, które sprzyjają utrzymaniu kompetencji i know-how w polskich firmach, także przy udziale zagranicznych wykonawców.

Szczególne znaczenie ma to w sektorze obronnym, gdzie prognozowane nakłady sięgają 1,9 bln zł w perspektywie dekady. Oprócz zakupu uzbrojenia istotne są kompetencje w zakresie jego serwisowania, napraw oraz dostępu do części, które – według branży – powinny być rozwijane lokalnie.

Aby w pełni wykorzystać ten potencjał, przedsiębiorcy wskazują na potrzebę bardziej równych zasad konkurencji. Obecnie sektor jest zdominowany przez podmioty państwowe, które w ograniczonym stopniu współpracują z prywatnymi firmami. W efekcie mniejsi gracze postulują szerszy dostęp do kontraktów oraz bardziej otwarty, konkurencyjny system. Pozwoliłoby to lepiej wykorzystać potencjał krajowych dostawców w budowaniu przewagi gospodarczej i militarnej.

Równolegle pojawia się postulat długofalowego planowania rozwoju. Firmy powinny już teraz przygotowywać się do wejścia na rynki zagraniczne, a jednym z priorytetów dla sektora obronnego pozostaje szybkie budowanie kompetencji eksportowych.

Przepustka do innowacyjności i rynków zagranicznych

Wątek innowacji, podnoszony m.in. przez branżę zbrojeniową, dotyczy potrzeby odejścia od sztywnego podziału na sektor wojskowy i cywilny. Eksperci wskazują na rozwój zdolności „dual-use”, czyli technologii o podwójnym zastosowaniu, które zwiększają skalę wykorzystania rozwiązań i poprawiają opłacalność projektów. Kluczowe znaczenie ma także zwiększenie udziału wydatków na badania i rozwój (B+R) w sektorze obronnym. Analizy pokazują, że wzrost tych nakładów o 10 proc. może przekładać się na dodatkowy wzrost wydatków na B+R w sektorze cywilnym o około 5 proc., co wzmacnia innowacyjność całej gospodarki.

Choć sektor obronny stopniowo otwiera się na współpracę ze startupami, potrzeba wzmacniania innowacyjności dotyczy również innych branż, w tym przemysłu tradycyjnego. Wsparcie wdrażania nowych rozwiązań w polskich firmach pozostaje kluczowe, m.in. poprzez instrumenty podatkowe oraz rozwój współpracy między biznesem a nauką.

Transformacja energetyczna z myślą o portfelach

Energetyka jest jednym z największych obszarów inwestycyjnych tej dekady, obejmującym m.in. rozwój morskiej energetyki wiatrowej oraz energetyki jądrowej. Kluczowe znaczenie ma realizacja inwestycji zapewniających elastyczność i bezpieczeństwo systemu, w szczególności rozbudowa sieci oraz magazynów energii. Jednocześnie analitycy wskazują na ryzyko nadmiernego uzależnienia od gazu, które może generować wysokie koszty dla odbiorców.

W tym kontekście rośnie znaczenie rozproszonych inwestycji na małą skalę. Obecność około 1,5 mln instalacji fotowoltaicznych na dachach domów pokazuje potencjał dalszego rozwoju – zwłaszcza w zakresie domowych magazynów energii, które są relatywnie proste w instalacji. Takie rozwiązania mogą jednocześnie obniżać rachunki gospodarstw domowych i odciążać sieć przesyłową.

Uwolnienie gruntów i technologiczny skok w budownictwie

Rynek nieruchomości mierzy się z ograniczeniami podażowymi, wynikającymi głównie z długotrwałych procedur administracyjnych. Kluczową rekomendacją jest odblokowanie gruntów publicznych oraz usprawnienie procesów decyzyjnych, w tym skrócenie czasu uzyskiwania warunków zabudowy i pozwoleń na budowę.

Równolegle sektor budowlany reaguje na rosnące koszty pracy, które wymuszają zmianę technologii realizacji inwestycji. Wśród rozwiązań wskazuje się częściową automatyzację procesów oraz powrót do prefabrykacji, pozwalający ograniczyć udział kosztownej pracy ludzkiej. Branża postuluje również uproszczenie wymogów technicznych i obniżenie kosztów realizacji inwestycji, a także działania zwiększające dostępność siły roboczej na budowach.

Giełda i oszczędności obywateli paliwem dla gospodarki

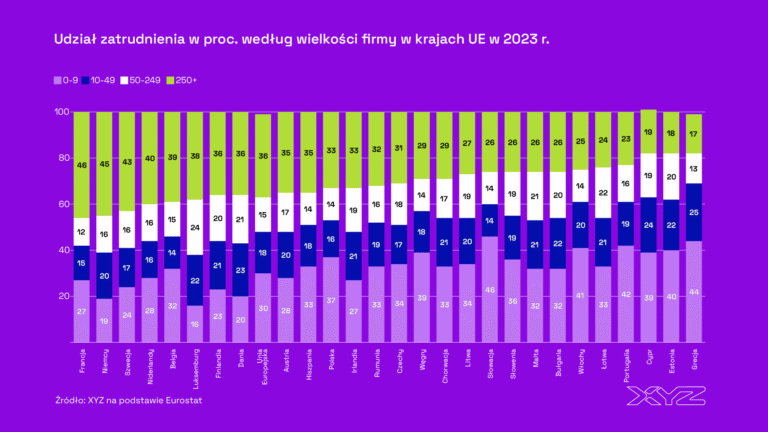

Na koniec wraca kwestia finansowania inwestycji, która często decyduje o ich realizacji. W Polsce nadal brakuje silnego rynku kapitałowego, typowego dla rozwiniętych gospodarek. Kapitalizacja spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie wynosi nieco powyżej 25 proc. PKB, podczas gdy średnia unijna to około 65 proc.

Aby zwiększyć udział kapitału prywatnego w finansowaniu gospodarki, potrzebne są rozwiązania zachęcające obywateli i firmy do inwestowania środków zamiast ich utrzymywania na niskooprocentowanych depozytach. Jednym z kierunków wskazywanych w debatach jest powrót do koncepcji funduszy nieruchomościowych REIT. Równolegle podkreśla się potrzebę rozwoju alternatywnych źródeł kapitału, w tym funduszy inwestycyjnych oraz instrumentów typu private debt.

Istotne jest także aktywizowanie drobnych oszczędzających. Jednym z narzędzi mogą być Osobiste Konta Inwestycyjne (OKI), które mają zachęcać do bardziej efektywnego zarządzania oszczędnościami.

Poniżej przedstawiamy pełne rekomendacje dla każdej z branż.

Finanse

- Zapewnienie stabilnego otoczenia regulacyjnego zwiększającego przewidywalność zwrotów z inwestycji.

- Ewolucyjne, a nie rewolucyjne budowanie ekosystemu sprzyjającego wzrostowi oszczędności prywatnych oraz ich lepszej alokacji.

- Zwiększenie świadomości przedsiębiorstw w zakresie dostępnych zachęt inwestycyjnych, m.in. w specjalnych strefach ekonomicznych.

- Uzupełnianie luk finansowania na różnych etapach rozwoju firm i przy różnych poziomach ryzyka – przy wiodącej roli sektora prywatnego, wspieranego przez państwo.

Energetyka

- Zakończenie prac nad dokumentami strategicznymi wyznaczającymi kierunki transformacji energetyki i ciepłownictwa oraz umożliwiającymi długoterminowe planowanie inwestycji.

- Uwzględnienie w strategiach ryzyk związanych z importem paliw, w tym gazu ziemnego, oraz technologii.

- Realizacja inwestycji zwiększających elastyczność i bezpieczeństwo systemu energetycznego, w szczególności rozwój sieci i magazynów energii oraz wdrażanie nowych technologii niskoemisyjnych.

- Poprawa komunikacji dotyczącej kosztów transformacji energetycznej oraz jej wpływu na rachunki za energię dla gospodarstw domowych i przemysłu.

Przemysł

- Budowa mechanizmów zwiększających udział polskich firm w realizacji krajowych inwestycji, ze szczególnym uwzględnieniem wsparcia dla mniejszych podmiotów, np. w dostępie do gwarancji finansowych.

- Zmiana podejścia inwestorów, w tym spółek z udziałem Skarbu Państwa, do wykonawców – zwłaszcza w zakresie wymagań i restrykcji.

- Wsparcie wdrażania innowacji poprzez instrumenty podatkowe oraz rozwój współpracy między biznesem a nauką.

- Wspieranie ekspansji zagranicznej polskich firm, w tym przygotowanie do udziału w odbudowie Ukrainy.

- Opracowanie krajowej strategii przemysłowej, powiązanej z politykami unijnymi, obejmującej także wsparcie finansowe dla dekarbonizacji przemysłu.

Infrastruktura i zamówienia publiczne

- Długoterminowe planowanie infrastruktury, oparte na docelowej przepustowości zamiast bieżących ograniczeń budżetowych, oraz ograniczanie kumulacji inwestycji.

- Egzekwowanie zasady wzajemności w handlu w celu ograniczenia uzależnienia od dostawców spoza UE.

- Wprowadzenie uproszczonych procedur („fast track”) dla projektów strategicznych, przy zachowaniu zasad konkurencyjności.

- Wykorzystanie konsultacji rynkowych jako standardowego elementu przygotowania zamówień publicznych.

- Uporządkowanie polityki „local content” poprzez wprowadzenie mierzalnych wskaźników i standardów.

- Usprawnienie funkcjonowania Krajowej Izby Odwoławczej, w tym doprecyzowanie zasad odwołań.

- Zapewnienie neutralnego cash flow dla wykonawców, zwłaszcza MŚP, m.in. poprzez dzielenie zamówień i płatności etapowe.

- Ograniczenie nadmiernych zabezpieczeń kontraktowych, w tym nieproporcjonalnych gwarancji i kar umownych.

- Upowszechnianie wiedzy i kompetencji zakupowych wśród zamawiających, w tym jednostek samorządu terytorialnego.

Nieruchomości

- Stabilność regulacyjna i przewidywalność prawa. Ograniczenie częstych zmian przepisów – w obszarach takich jak planowanie, podatki, najem czy ESG – oraz wyznaczenie jasnych, długoterminowych kierunków polityki mieszkaniowej i inwestycyjnej. Kluczowe znaczenie ma także realne vacatio legis, umożliwiające przygotowanie projektów.

- Poprawa dostępu do finansowania. Niższy koszt kredytu, wynikający ze spadku stóp procentowych lub większej konkurencji banków, powrót instytucji finansowych do aktywnego finansowania projektów oraz rozwój alternatywnych źródeł kapitału, takich jak fundusze, fundusze REIT czy private debt.

- Usprawnienie procesów administracyjnych. Skrócenie czasu uzyskiwania decyzji – w tym warunków zabudowy i pozwoleń na budowę – ograniczenie uznaniowości urzędów oraz cyfryzacja i standaryzacja procedur.

- Zwiększenie dostępności gruntów inwestycyjnych. Wzrost podaży dobrze przygotowanych działek, uporządkowanie planowania przestrzennego oraz odblokowanie gruntów publicznych.

- Stabilne i przewidywalne otoczenie podatkowe. Ograniczenie nagłych zmian fiskalnych, jasne zasady opodatkowania najmu i inwestycji oraz większa przewidywalność kosztów w długim horyzoncie.

- Odbudowa popytu, zwłaszcza mieszkaniowego. Poprawa dostępności kredytów dla kupujących, stabilne programy wsparcia oraz wzrost realnej siły nabywczej gospodarstw domowych.

- Obniżenie kosztów realizacji inwestycji. Stabilizacja cen materiałów i usług wykonawczych, większa dostępność siły roboczej oraz optymalizacja wymogów technicznych.

- Rozwój nowych segmentów rynku, w tym najmu instytucjonalnego (PRS), centrów danych, logistyki, projektów mixed-use oraz transformacji powierzchni biurowych w kierunku bardziej elastycznych modeli pracy.

- Większa transparentność danych rynkowych. Szerszy dostęp do danych o cenach transakcyjnych oraz poprawa jakości informacji dla inwestorów, co ogranicza asymetrię informacji.

- Wzmocnienie zaufania inwestorów. Spójna komunikacja państwa wobec sektora oraz ograniczenie negatywnej retoryki politycznej, co sprzyja budowie wizerunku rynku jako stabilnego i przewidywalnego.

Zbrójeniówka

- Budowa kompetencji eksportowych. Po zaspokojeniu potrzeb krajowych dalszy rozwój sektora będzie zależał od zdolności eksportowych, które ograniczają ryzyko nadwyżki mocy produkcyjnych.

- Maksymalizacja udziału krajowych firm w wydatkach obronnych. Pieniądze publiczne powinny w możliwie największym stopniu zasilać polską gospodarkę – zarówno poprzez produkcję, jak i rozwój kompetencji technologicznych oraz serwisowych, w tym obsługę i naprawy sprzętu.

- Wyrównanie zasad konkurencji dla sektora prywatnego. Dostęp do kontraktów powinien być bardziej otwarty, a współpraca między podmiotami państwowymi i prywatnymi – bardziej zintegrowana, co pozwoli lepiej wykorzystać potencjał rynku.

- Otwarcie na innowacje i współpracę ze startupami. Wzrost znaczenia technologii wymaga zwiększenia nakładów na B+R oraz tworzenia szybkich ścieżek testowania i wdrażania nowych rozwiązań.

- Uproszczenie procedur administracyjnych. Inwestycje obronne wymagają sprawniejszych procesów decyzyjnych, w tym ograniczenia barier regulacyjnych, zwłaszcza w projektach o znaczeniu strategicznym.

- Wydłużenie horyzontu kontraktów. Stabilne, wieloletnie zamówienia zwiększają przewidywalność i umożliwiają firmom inwestowanie w moce produkcyjne oraz pozyskiwanie finansowania.

- Rozwój technologii „dual-use”. Wykorzystanie technologii o podwójnym zastosowaniu – zarówno w sektorze wojskowym, jak i cywilnym – zwiększa skalę wykorzystania innowacji i poprawia efektywność inwestycji.

Główne wnioski

- Model rozwoju polskiej gospodarki oparty na taniej sile roboczej wyczerpał się. Dalszy wzrost wymaga zwiększenia skali inwestycji prywatnych oraz poprawy warunków ich realizacji, w szczególności stabilności prawa i jego dostosowania do procesów inwestycyjnych.

- Planowane wysokie wydatki publiczne na infrastrukturę i obronność powinny w możliwie największym stopniu zasilać krajowe przedsiębiorstwa. Mechanizmy wzmacniające udział polskich firm w tych projektach ograniczą odpływ kapitału za granicę.

- Realizacja tych celów wymaga także aktywizacji oszczędności gospodarstw domowych. Środki utrzymywane na niskooprocentowanych depozytach w ograniczonym stopniu wspierają gospodarkę. Potrzebne są instrumenty zachęcające do ich efektywnego inwestowania, a równolegle – wsparcie dla rozproszonych inwestycji, które zwiększają elastyczność systemu energetycznego.