Masz firmę i co dalej?

Polska liderem leasingu w UE. MŚP coraz mocniej stawiają na ten model

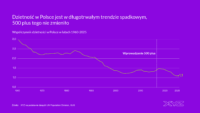

Polski rynek leasingu przeszedł w ciągu ostatnich trzech dekad ewolucję od niszowej działalności z początku lat 90. do roli jednego z głównych filarów wspierania inwestycji. Zgodnie z wynikami badania SAFE 2025, leasing jest uznawany za kluczowe źródło finansowania przez 63 proc. polskich MŚP, a 42 proc. firm z tego sektora korzysta z niego w sposób ciągły, co jest najwyższym wynikiem w całej Unii Europejskiej.

Z tego artykułu dowiesz się…

- Dlaczego leasing stał się jednym z najważniejszych źródeł finansowania dla polskich MŚP i jaką rolę odgrywa w gospodarce.

- Jak zmienia się sposób korzystania z leasingu. Od prostego finansowania do modeli usługowych i subskrypcyjnych.

- Jakie czynniki napędzają rozwój rynku.

Jak wynika z danych opublikowanych przez Związek Polskiego Leasingu (ZPL), wartość inwestycji sfinansowanych w 2025 roku przez branżę osiągnęła poziom 119,5 mld zł, co oznacza wzrost o 8 proc. r/r. Związek szacuje, że w 2026 roku ta kwota może wzrosnąć do 129,7 mld zł.

Według ZPL leasing w Polsce stał się rozwiązaniem systemowym. Widać to zarówno w rosnącej wartości finansowanych aktywów, jak i w tym, że nie tylko duże firmy się na niego decydują.

Z leasingu korzystają dziś w dużej skali mikro, małe i średnie przedsiębiorstwa, bardzo często już na wczesnym etapie działalności. Rośnie także znaczenie klientów indywidualnych, szczególnie w segmencie mobilności

– Profil klienta wyraźnie się poszerza. Z leasingu korzystają dziś w dużej skali mikro, małe i średnie przedsiębiorstwa, bardzo często już na wczesnym etapie działalności. Rośnie także znaczenie klientów indywidualnych, szczególnie w segmencie mobilności – mówi Monika Constant, prezeska Związku Polskiego Leasingu.

Polska liderem leasingu wśród MŚP w Unii Europejskiej

Badanie Komisji Europejskiej i Europejskiego Banku Centralnego (SAFE 2025) pokazało, że Polska zajmuje pierwsze miejsce w Unii Europejskiej pod względem znaczenia leasingu w sektorze MŚP.

Wynik na poziomie 63 proc. pozwolił Polsce wyprzedzić dotychczasowego lidera – Finlandię, która spadła na czwartą pozycję, a także wyprzedzić kraje takie jak Niemcy czy Czechy. Raport pokazuje też, że znaczenie leasingu dla polskich przedsiębiorców jest obecnie większe niż innych form wsparcia - dotacje wskazało 41 proc., a kredyt bankowy 36 proc.

Badanie SAFE 2025 przewiduje także nastroje przedsiębiorców. 73 proc. polskich MŚP deklaruje stabilne potrzeby leasingowe, a 13 proc. spodziewa się ich dalszego wzrostu.

Wyniki badania rysują też profil firm korzystających z leasingu w Polsce – są to głównie podmioty o ugruntowanej pozycji rynkowej z sektorów kapitałochłonnych, takich jak przemysł, transport, budownictwo oraz usługi techniczne.

– Co więcej, leasing odpowiada już za bardzo dużą część inwestycji firm – sięga nawet ok. 44 proc. finansowania inwestycji przedsiębiorstw według raportu Leaseurope, co jest najwyższym poziomem w Europie. To pokazuje skalę jego znaczenia dla gospodarki – mówi Monika Constant.

Leasing w rękach MŚP

Dane statystyczne ZPL za rok 2025 doprecyzowują strukturę tego rynku, potwierdzając, że mikro, małe i średnie przedsiębiorstwa odpowiadały za 70,9 proc. wszystkich sfinansowanych w tym okresie inwestycji.

Szacujemy, że wydatki inwestycyjne finansowane z pieniędzy unijnych mogą wynieść około 182 mld zł, wobec ok. 63 mld zł w 2025 roku. Pieniądze unijne będą silnym katalizatorem inwestycji prywatnych, w tym inwestycji sektora MŚP, co będzie korzystne dla rynku leasingu

– Obecny rok będzie rokiem dużych inwestycji, głównie dzięki kumulacji wydatkowania pieniędzy unijnych z KPO oraz perspektywy finansowej 2021–2027. Szacujemy, że wydatki inwestycyjne finansowane z pieniędzy unijnych mogą wynieść około 182 mld zł, wobec ok. 63 mld zł w 2025 roku. Pieniądze unijne będą silnym katalizatorem inwestycji prywatnych, w tym inwestycji sektora MŚP, co będzie korzystne dla rynku leasingu – mówi Monika Constant.

Nowe oblicze leasingu

Jak wskazuje Monika Constant, najważniejszą zmianą na rynku nie jest pojawienie się „nowego leasingu”, ale poszerzenie rynku z czystego finansowania w stronę użytkowania aktywa jako usługi.

Firmy coraz mocniej promują wynajem długoterminowy, abonamenty oraz modele subskrypcyjne, w których klient płaci stałą miesięczną opłatę obejmującą nie tylko finansowanie, ale również serwis, ubezpieczenie czy obsługę eksploatacyjną

– Firmy coraz mocniej promują wynajem długoterminowy, abonamenty oraz modele subskrypcyjne, w których klient płaci stałą miesięczną opłatę obejmującą nie tylko finansowanie, ale również serwis, ubezpieczenie czy obsługę eksploatacyjną. Leasing przechodzi zatem transformację w kierunku modelu usługowej hybrydy – łączącego finansowanie z dodatkowymi usługami i serwisem – mówi Monika Constant.

Wskazuje też, że równolegle rozwijają się modele oparte na elastyczności na końcu umowy, gdzie klient może zadecydować dopiero po jej zakończeniu, czy chce wykupić przedmiot, zwrócić go, czy wymienić na nowy.

Komentarz partnera cyklu

Finansowanie auta na nowych zasadach

Jako pionier nowoczesnych form finansowania, Volkswagen Financial Services wyznacza rynkowe standardy, oferując produkty takie jak NAJEM czy Leasing JAK ABONAMENT. NAJEM to synonim wygody i pełnej przewidywalności - w jednej, stałej miesięcznej opłacie zawarte są koszty serwisu, ubezpieczenia oraz wsparcia assistance, co eliminuje ryzyko niespodziewanych wydatków. Leasing JAK ABONAMENT to z kolei rozwiązanie dla klientów, którzy również chcą spłacać jedynie prognozowaną utratę wartości auta, zyskując znacznie niższą ratę niż w modelu klasycznym. Istotną różnicą jest tu elastyczność na koniec umowy - o ile w Najmie standardem jest zwrot pojazdu, o tyle w Leasingu JAK ABONAMENT klient sam decyduje, czy chce oddać auto i wziąć nowe, czy jednak wykupić użytkowany dotychczas samochód.

Nowoczesne podejście VW FS widać również w samym sposobie obsługi transakcji. Rozumiemy, że każdy przedsiębiorca ma inne preferencje, dlatego dajemy pełną swobodę w dopełnianiu formalności. Klienci mogą przejść przez cały proces zawarcia umowy zdalnie, nie odrywając się od firmowych obowiązków, postawić na tradycyjną wizytę w salonie i rozmowę z doradcą lub połączyć oba te światy w najwygodniejszy dla siebie sposób. Naszym celem jest, aby ścieżka zakupu auta była dziś tak samo elastyczna i przewidywalna, jak nowoczesne formy jego finansowania.

Coraz częściej, chcąc uwolnić zamrożony kapitał, przedsiębiorcy sięgają po leasing zwrotny – sprzedają środek trwały firmie leasingowej i nadal z niego korzystają.

Prezeska ZPL wskazuje także, że standardem stają się również oferty z niską lub zerową wpłatą początkową oraz wyższą wartością końcową, co obniża miesięczną ratę i barierę wejścia.

Spore znaczenie ma fakt, że firma leasingowa pozostaje właścicielem aktywa, dzięki czemu może efektywnie zarządzać jego cyklem życia, negocjować warunki oraz optymalizować koszty. To pozwala oferować klientowi nie tylko finasowanie, ale całe rozwiązanie operacyjne – często na warunkach, których pojedyncza firma nie byłaby w stanie uzyskać samodzielnie

– Spore znaczenie ma fakt, że firma leasingowa pozostaje właścicielem aktywa, dzięki czemu może efektywnie zarządzać jego cyklem życia, negocjować warunki oraz optymalizować koszty. To pozwala oferować klientowi nie tylko finansowanie, ale całe rozwiązanie operacyjne – często na warunkach, których pojedyncza firma nie byłaby w stanie uzyskać samodzielnie. Stanowi to istotny element budowania wartości w modelu usługowym – dodaje Monika Constant.

Równolegle dynamicznie rozwija się leasing abonamentowy, wpisujący się w trend subskrypcyjny określany jako XaaS (Everything-as-a-Service).

W tym modelu klient płaci stałą ratę za faktyczne użytkowanie przedmiotu, mając w pakiecie zapewnione ubezpieczenie, serwis oraz wymianę aktywów na nowsze bez konieczności ich wykupu. Taka konstrukcja oferty, nazywana często „jedną ratą za wiele usług”, pozwala firmom na precyzyjne planowanie kosztów i skupienie się na bieżącej działalności, podczas gdy ryzyko techniczne i operacyjne spoczywa na finansującym.

Leasing szyty na miarę firmy

Podczas poszukiwania odpowiedniego modelu leasingu do swojej działalności prezeska ZPL doradza, aby odpowiedzieć na trzy pytania.

– Czy firma chce docelowo posiadać aktywo, jak długo będzie z niego korzystać oraz jak istotna jest dla niej płynność finansowa – mówi Monika Constant.

Wskazuje, że jeżeli przedsiębiorca planuje długoterminowe użytkowanie i zależy mu na własności, naturalnym wyborem pozostaje klasyczny leasing. Natomiast jeśli priorytetem jest przewidywalny miesięczny koszt i ograniczenie obowiązków związanych z eksploatacją, lepiej sprawdzą się modele wynajmu lub abonamentowe.

Istotne jest także podejście do ryzyka. W klasycznym leasingu większa część ryzyk -związanych np. z utratą wartości czy kosztami utrzymania – pozostaje po stronie klienta. W modelach usługowych ich znacząca część przechodzi na finansującego, co przekłada się na większy komfort, ale zwykle nieco wyższy koszt całkowity

– Istotne jest także podejście do ryzyka. W klasycznym leasingu większa część ryzyk -związanych np. z utratą wartości czy kosztami utrzymania – pozostaje po stronie klienta. W modelach usługowych ich znacząca część przechodzi na finansującego, co przekłada się na większy komfort, ale zwykle nieco wyższy koszt całkowity – dodaje Monika Constant.

Wskazuje też, że dobór modelu powinien wynikać nie tylko z wysokości raty, ale z całościowego spojrzenia na cykl życia inwestycji, strukturę kosztów i zdolność firmy do zarządzania aktywem.

– Decyzja rzadko opiera się wyłącznie na koszcie. Coraz większe znaczenie mają czynniki takie jak elastyczność, która oznacza możliwość dostosowania umowy do zmieniających się warunków, zarówno w trakcie jej trwania, jak i na końcu. Przewidywalność to z kolei stały, łatwy do zaplanowania koszt, który minimalizuje ryzyko nieoczekiwanych wydatków. Szybkość dotyczy zarówno decyzji finansowej, jak i całego procesu zawarcia umowy – mówi Monika Constant.

Podkreśla, że koszt jest także istotny, ale coraz częściej jest analizowany w ujęciu całkowitego kosztu użytkowania (TCO), a nie tylko wysokości miesięcznej raty.

W praktyce oznacza to, że dla wielu firm bardziej opłacalne jest rozwiązanie minimalizujące ryzyko i czas zaangażowania niż to, które oferuje najniższą cenę nominalną

– W praktyce oznacza to, że dla wielu firm bardziej opłacalne jest rozwiązanie minimalizujące ryzyko i czas zaangażowania niż to, które oferuje najniższą cenę nominalną – dodaje Monika Constant.

Dodaje, że rynek przesuwa się od prostego finansowania w stronę kompleksowych, elastycznych usług, a decyzje klientów są coraz bardziej wielowymiarowe i oparte na całościowym podejściu do kosztu i ryzyka.

Wskazuje też, że przedsiębiorcy działający coraz bardziej w cyfrowym otoczeniu poszukują elastyczności i szybkości, co wymusza na branży ewolucję w stronę nowych modeli biznesowych.

– Nasze badania pokazują wyraźną zmianę w sposobie korzystania z leasingu – klienci coraz większą wagę przywiązują do szybkości decyzji, prostoty procesu oraz przejrzystości oferty, a jednocześnie oczekują możliwości realizacji większości etapów w sposób zdalny. Jednocześnie istotnym elementem doświadczenia pozostaje relacja z doradcą i jakość komunikacji, co pokazuje, że mimo postępującej cyfryzacji klienci nie rezygnują z kontaktu z człowiekiem – dodaje Monika Constant.

Jak technologia będzie kształtowała branżę

W raporcie „Leasing na ścieżce transformacji” przygotowanym przez ZPL i EY Partheon, wskazano, że 60 proc. leasingodawców uznaje digitalizację za najistotniejszy proces kształtujący przyszłość branży.

Publikacja zawiera prognozy, według których w 2030 roku polski rynek może finansować rocznie aktywa o wartości 170–200 mld zł. Autorzy przewidują, że wzrostowi będzie towarzyszyć ewolucja w stronę modelu Asset Management, opartego na inteligentnym zarządzaniu aktywami w ich całym cyklu życia.

W tym ujęciu wykorzystanie sztucznej inteligencji oraz telematyki pozwoli leasingodawcom na precyzyjne przewidywanie potrzeb inwestycyjnych, np. poprzez sugerowanie wymiany maszyny przed wystąpieniem awarii.

Z kolei publikacja „Leasing 2040, czyli o przyszłości branży leasingowej w Polsce i na świecie” (przygotowana przez ZPL i FutureS Thinking Group) zakłada rozwój leasingu jako usługi typu on-demand. W tym scenariuszu finansowanie stanie się niemal niewidocznym, zintegrowanym procesem, który dzięki wykorzystaniu API Economy będzie trwale połączony z systemami e-commerce oraz platformami klasy ERP.

Pozwoli to na zaspokajanie potrzeb klientów w czasie rzeczywistym – od zamówień głosowych po całkowitą eliminację biurokracji dzięki subskrypcjom opartym na doświadczeniu. Fundamentem tej oferty będzie hiperpersonalizacja, w której usługi i produkty będą projektowane w oparciu o szczegółowe dane behawioralne klientów.

Główne wnioski

- Leasing w Polsce osiągnął status narzędzia systemowego – jest nie tylko popularny, ale kluczowy dla finansowania inwestycji firm, szczególnie MŚP.

- Rynek przesuwa się od finansowania aktywów w stronę kompleksowych usług, obejmujących użytkowanie, serwis i zarządzanie cyklem życia.

- O przewadze konkurencyjnej firm leasingowych coraz częściej decydują szybkość, prostota i cyfrowe doświadczenie klienta, a nie tylko cena.