Projekcja bez korekty. Dlaczego scenariusz długu na poziomie 107 proc. PKB jest mało realistyczny?

Dzisiejsza projekcja długu publicznego nie jest prognozą nieuchronnego kryzysu, lecz matematycznym ćwiczeniem opartym na założeniu „braku zmiany polityki”. W praktyce oznacza ono przesunięcie ciężaru dostosowań na kolejną kadencję parlamentu. Po 2027 r. Polska – niezależnie od opcji politycznej – stanie przed koniecznością realnej konsolidacji fiskalnej.

Z tego artykułu dowiesz się…

- Czy projekcja wzrostu długu Polski do 107 proc. PKB w scenariuszu bazowym Komisji Europejskiej oznacza, że dług rzeczywiście osiągnie taki poziom.

- Na ile realistyczny jest „scenariusz bazowy” KE i jakie deficyty stoją za wzrostem długu.

- Jak wykorzystanie klauzuli obronnej wpłynie na skalę przyszłej konsolidacji fiskalnej po 2027 r.

Dług Polski w scenariuszu bazowym przedstawionym przez KE w raporcie „Debt Sustainability Monitor 2025” wzrasta do poziomu niemal 107 proc. PKB w 2036 r. Dynamikę tego przyrostu pokazuje poniższy wykres. KE ocenia ryzyka dla stabilności długu jako wysokie w średnim terminie oraz umiarkowane w długim.

Paradoksy scenariusza bazowego

Warto jednak podkreślić, że scenariusz bazowy ma charakter czysto techniczny i opiera się na założeniu „braku zmiany polityki”. Sama KE zaznacza w raporcie, że „nie należy go postrzegać jako najbardziej prawdopodobny scenariusz”. Nazwa „scenariusz bazowy” może więc wprowadzać w błąd.

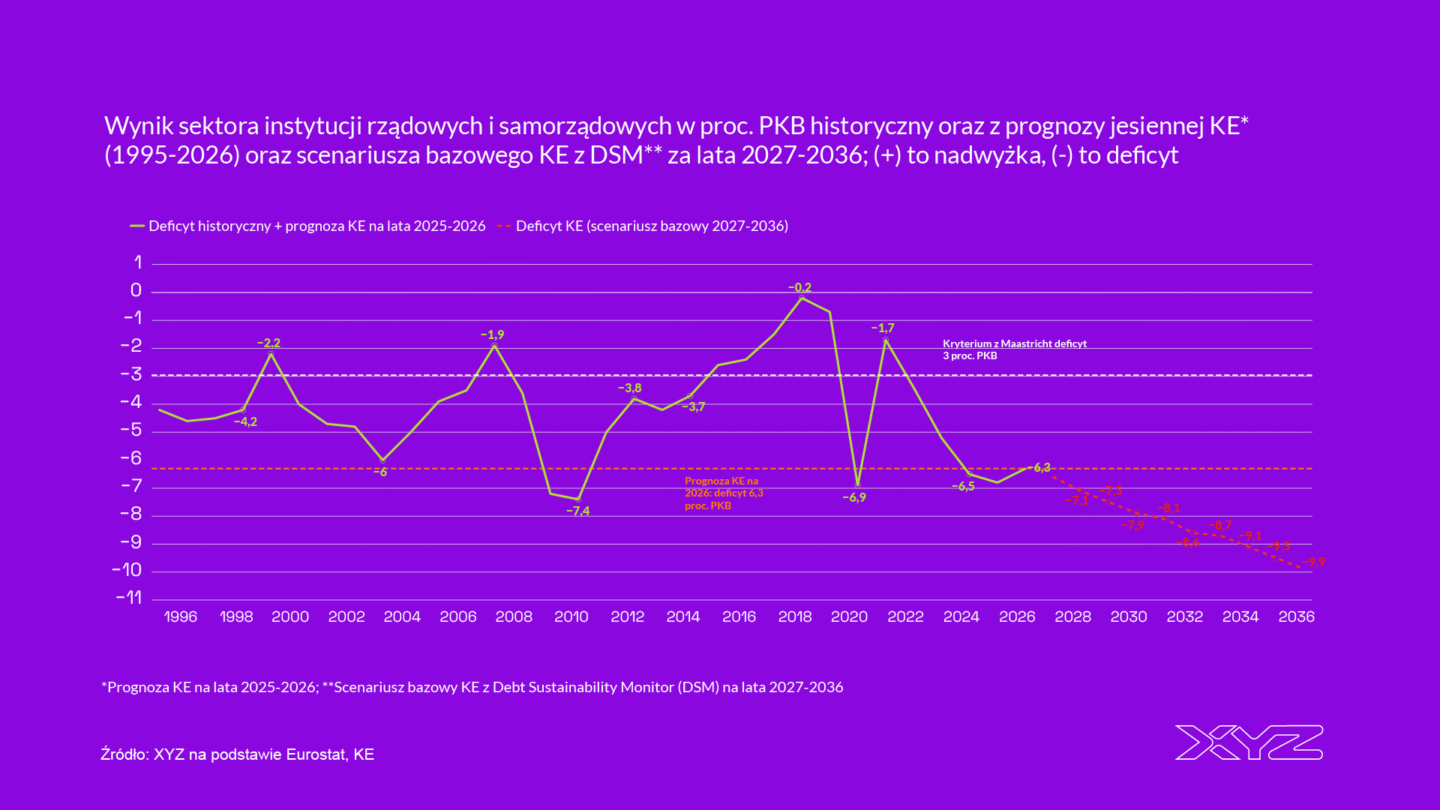

W praktyce oznacza on dla Polski utrzymywanie w całym horyzoncie projekcji strukturalnego deficytu na poziomie prognozowanych 3,6 proc. PKB z 2026 r. Dodatkowo uwzględnione są koszty starzenia się ludności, zaczerpnięte z innej publikacji KE – „Ageing Report 2024”.

Jak bardzo nierealistyczne są te założenia? Wystarczy zauważyć, że w Polsce funkcjonują mechanizmy, które ograniczają deficyt nawet przy braku nowych decyzji politycznych. Należą do nich np. wielokrotnie opisywanie przeze mnie mrożenie progów podatkowych czy brak waloryzacji świadczeń (np. 800+). Tymczasem w scenariuszu KE progi są de facto automatycznie waloryzowane. Oznacza to, że założenie „braku zmiany polityki” w istocie implikuje zmianę polityki względem obecnego stanu prawnego.

Deficyty do 10 proc. PKB?

Konsekwencją takich założeń są bardzo wysokie deficyty w scenariuszu bazowym KE. Wzrastają one z 6,6 proc. wartości PKB w 2027 r. do 9,9 proc. PKB w 2036 r., a średni deficyt w tym okresie wynosi 8,3 proc. PKB.

Według KE głównym źródłem tego wzrostu są szybko rosnące koszty obsługi długu – z 2,8 proc. PKB do 6 proc. PKB. W mniejszym stopniu odpowiadają za niego koszty starzenia się (emerytury, ochrona zdrowia, opieka długoterminowa i edukacja), których skumulowany wzrost w latach 2027-2036 wynosi łącznie 2,1 proc. PKB.

Efektem są bezprecedensowo wysokie deficyty zakładane na lata 2026–2036 – scenariusz, który należy uznać za mało realistyczny. Nie powinno się więc straszyć wzrostem długu Polski do 107 proc. PKB bez wskazania, z jakich deficytów i założeń on wynika. Co więcej, projekcja ta nie uwzględnia konsolidacji fiskalnej, do której Polska zobowiązała się w latach 2027–2028.

Rzut okiem na UE

Na kolejnym wykresie przedstawiono relację długu publicznego do PKB w 2025 r. oraz w 2036 r. w scenariuszu bazowym KE dla wszystkich krajów Unii Europejskiej. Z uwagi na zamrożenie deficytów strukturalnych na poziomach z 2026 r. zestawienie to należy traktować przede wszystkim poglądowo. W dużej mierze odzwierciedla ono obecną sytuację fiskalną poszczególnych państw, mechaniczną przeniesioną o dekadę w przyszłość.

Aczkolwiek wskazują one na istotne tendencje w przypadku części krajów. Widoczny jest zwrot w polityce fiskalnej Niemiec, który w ostatnim czasie przekłada się na wzrost długu publicznego do ok. 90 proc. PKB w 2036 r. Dostrzegalne są również znaczące przyrosty długu w innych państwach Europy Środkowo-Wschodniej, takich jak Rumunia, Węgry czy Słowacja. Kraje te nie ponoszą jednak obecnie porównywalnie dużego wysiłku w zakresie zwiększania zdolności obronnych, co Polska.

Poprawa w zakresie wysokości deficytów w ostatnim okresie znajduje odzwierciedlenie w relatywnie niewielkich przyrostach – a w niektórych przypadkach spadkach – długu państw południa Europy. Francja awansuje natomiast na drugie miejsce pod względem wysokości długu publicznego, co wynika z trudnej bieżącej sytuacji budżetowej.

Złagodzona ścieżka teraz...

Warto przypomnieć, że już po ogłoszeniu planu budżetowo-strukturalnego na lata 2025-2028 Polska skorzystała z tzw. klauzuli wyjścia ze względu na wydatki obronne. Rozwiązanie to pozwala rządowi odchylić się od wyznaczonej wówczas ścieżki wydatków o 1,5 proc. PKB. Do tego limitu nadwyżka wydatków zbrojeniowych względem poziomu z 2021 r. – czyli sprzed rosyjskiej agresji na Ukrainę – nie jest zaliczana do zwiększonych wydatków. W praktyce oznacza to łagodniejszą konsolidację fiskalną względem pierwotnego planu, a więc mniejsze cięcia wydatków lub niższą presję na podwyżki podatków.

... ale ostrzejsza w przyszłości

W jednej z najciekawszych części raportu Komisja Europejska przedstawia stylizowaną skalę koniecznego dostosowania fiskalnego, rozumianego jako redukcja deficytu strukturalnego, dla państw, które skorzystały z klauzuli wyjścia w kolejnym planie budżetowym (przyjęto, że od 2029 r.). Wśród 16 państw Unii Europejskiej Polska miałaby drugie najwyższe wymagane dostosowanie, co pokazuje wykres zamieszczony poniżej.

Konsekwencje polityczne

Co to oznacza w praktyce? Trudną sytuację w finansach publicznych po kolejnych wyborach. Dostosowanie fiskalne zostało odłożone w czasie w związku z uruchomieniem klauzuli obronnej. Z perspektywy konieczności szybkiego zwiększenia potencjału militarnego – tu i teraz, a nie w przyszłości – miało to sens z punktu widzenia Unii Europejskiej. W przypadku Polski, jak pisaliśmy wielokrotnie, podwyższony deficyt w latach 2024–2025 sprzyjał także podtrzymaniu wzrostu PKB.

Ta decyzja ma jednak swój rewers. Odłożenie konsolidacji oznacza konieczność silniejszych dostosowań w przyszłości, zgodnie z unijnymi regułami fiskalnymi. Punkt startowy dla deficytu i długu będzie bowiem wyższy niż zakładano w pierwotnym planie. Powyższe wyliczenia mają charakter stylizowany – dla każdego kraju przyjęto liniową ścieżkę wykorzystania 1,5 proc. PKB, co w przypadku Polski jest raczej założeniem łagodnym, ponieważ większa część tego limitu została wykorzystana już na początku. Z drugiej strony możliwy jest scenariusz, w którym deficyt w latach 2025–2027 okaże się niższy od prognoz lub warunki makroekonomiczne będą korzystniejsze. Istnieje również możliwość wydłużenia okresu konsolidacji do siedmiu lat, ale wymagałoby to przeprowadzenia reform strukturalnych oraz zgody Komisji Europejskiej.

Jedno pozostaje przesądzone. Niezależnie od tego, kto będzie sprawował władzę po 2027 r., konieczna będzie konsolidacja fiskalna – poprzez ograniczenie wydatków, zwiększenie dochodów lub połączenie obu działań. O tym, czy politycy realnie uwzględniają te uwarunkowania, przekonamy się już w trakcie przyszłorocznej kampanii wyborczej.

Główne wnioski

- W projekcji Komisji Europejskiej dług Polski rośnie do niemal 107 proc. PKB w 2036 r. Wynika to z założenia „braku zmiany polityki”, które w praktyce oznacza zamrożenie wysokiego deficytu strukturalnego. Podejście to pomija jednak funkcjonujące w Polsce mechanizmy ograniczające deficyt – takie jak brak indeksacji progów podatkowych czy części świadczeń – a także zobowiązania wynikające z unijnych reguł fiskalnych.

- Aby dług publiczny wzrósł do ok. 107 proc. PKB, deficyty musiałyby osiągnąć bezprecedensowe poziomy. W projekcji KE zwiększają się one z 6,6 proc. PKB w 2027 r. do 9,9 proc. PKB w 2036 r., przy średniej ok. 8,3 proc. PKB w całym okresie. Kluczowym czynnikiem jest gwałtowny wzrost kosztów obsługi długu – z 2,8 proc. PKB do 6 proc. PKB. Utrzymywanie tak wysokich i trwałych deficytów, bez jakiejkolwiek konsolidacji, jest warunkiem materializacji tej ścieżki, co czyni ją mało realistyczną.

- Skorzystanie z klauzuli wyjścia ze względu na wydatki obronne było uzasadnione geopolitycznie i makroekonomicznie, lecz podniosło punkt startowy dla przyszłych reguł fiskalnych. Według stylizowanych wyliczeń KE Polska może stanąć przed jednym z największych w UE wymogów redukcji deficytu w kolejnym planie budżetowym. Oznacza to, że po wyborach w 2027 r. nieunikniona będzie realna konsolidacja – poprzez ograniczenie wydatków, zwiększenie dochodów lub kombinację obu działań.