Przemysł sygnalizuje wzrost produkcji. Ale jednocześnie silnie pogorszyły się nastroje

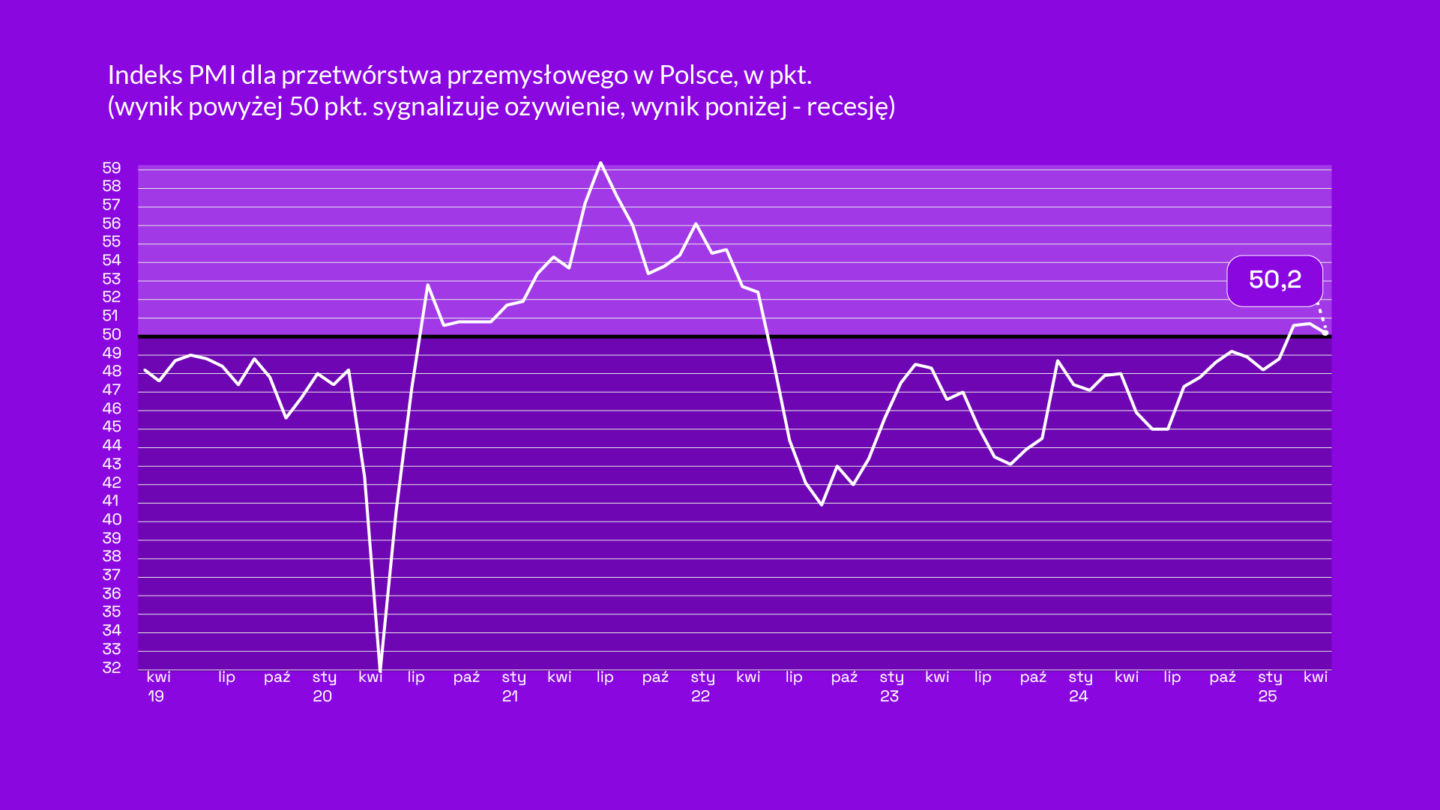

Wskaźnik PMI dla polskiego przemysłu w kwietniu 2025 r. wyniósł 50,2 pkt., co oznacza niewielką poprawę warunków w porównaniu do marca, ale także pierwsze oznaki osłabienia tempa wzrostu. Produkcja rośnie, ale prognozy na przyszłość stają się coraz bardziej pesymistyczne.

Z tego artykułu dowiesz się…

- Jak zmienił się wskaźnik PMI dla polskiego przemysłu w kwietniu 2025 r.

- Jakie kluczowe czynniki wpłynęły na wzrost produkcji i zatrudnienia.

- Jakie ryzyka stoją przed polskim przemysłem w najbliższych miesiącach.

Wskaźnik PMI dla przetwórstwa przemysłowego w Polsce wyniósł w kwietniu 50,2 pkt wobec 50,7 pkt miesiąc wcześniej. Był to trzeci z rzędu odczyt powyżej granicy 50 pkt, oddzielającej recesję od ożywienia. Oznacza to, że sytuacja w przemyśle wciąż się poprawia, choć słabiej niż w poprzednich miesiącach.

Badanie PMI dla przemysłu w Polsce opiera się na odpowiedziach menedżerów logistyki. Wskaźnik składa się z pięciu subindeksów o następujących wagach: nowe zamówienia, produkcja, zatrudnienie, czas dostaw i zapasy materiałów. Każdy z tych subindeksów mierzy zmiany w danym miesiącu w porównaniu z poprzednim.

Z czego mozna się cieszyć?

Zacznijmy od pozytywnych zjawisk, które firmy wskazywały w kwietniowym badaniu PMI. Najważniejszym z nich był wzrost produkcji – najszybszy od lutego 2022 r., a więc od momentu wybuchu wojny w Ukrainie. To oznacza, że obecna sytuacja w przemyśle wygląda korzystnie.

Drugim pozytywnym sygnałem był wzrost zatrudnienia wśród firm – piąty w ciągu ostatnich siedmiu miesięcy. Pokazuje to, że przedsiębiorcy raczej spodziewają się trwałego wzrostu produkcji.

Kolejnym pozytywnym zjawiskiem był wzrost zaległości produkcyjnych – pierwszy od prawie trzech lat. Dodatkowo w kwietniu producenci zakupili więcej komponentów niż w marcu.

A z czego jakby mniej?

W obrazie polskiego przemysłu wyłaniającym się z badania PMI są jednak także wyraźne sygnały niepokoju. Kluczowym z nich jest gwałtowne pogorszenie prognoz produkcji na najbliższe 12 miesięcy – największe w historii badania, z wyjątkiem pandemicznego okresu marzec–kwiecień 2020 r.

Negatywnym czynnikiem jest także rosnąca presja kosztowa. Uśrednione koszty produkcji wzrosły w najszybszym tempie od ponad dwóch lat – był to jednocześnie drugi wzrost z rzędu.

Niepokój budzi również pogorszenie nastrojów przedsiębiorstw – obecnie są one najsłabsze od początku 2025 r. Choć nadal pozostają pozytywne, są już niższe niż ich długoterminowa średnia. Z czego wynika ten spadek optymizmu? Firmy wskazują m.in. na spowolnienie gospodarcze, mniejszą liczbę nowych zamówień, rosnącą niepewność, wyższe koszty oraz możliwy spadek eksportu do USA.

Kwietniowy odczyt PMI był nieznacznie niższy od konsensusu rynkowego.

Optyka XYZ

Przemysł stoi w rozkroku – tak najkrócej można podsumować kwietniowy odczyt PMI. Z jednej strony pojawia się wiele sygnałów, że bieżąca sytuacja jest niezła. Produkcja rośnie, spadają zapasy komponentów, co – wraz ze wzrostem zatrudnienia – zwykle zwiastuje dalszą poprawę sytuacji w kolejnych miesiącach.

Z drugiej strony, tak gwałtowne pogorszenie nastrojów trudno zignorować. Dodatkowo, silny wzrost produkcji może w istotnej części wynikać z nagłego gromadzenia zapasów przez firmy w USA, próbujące zdążyć przed wejściem w życie zapowiedzianych ceł. Efekt ten był widoczny w danych o polskim handlu zagranicznym: eksport do USA w okresie styczeń-luty br. wzrósł o 10,1 proc. r/r, natomiast do Kanady aż o 59,8 proc. W tym samym okresie wartość całego polskiego eksportu spadła o 2,7 proc.

Jeśli więc to właśnie ten czynnik napędzał wzrost produkcji, istnieje poważne ryzyko, że w nadchodzących miesiącach sytuacja się odwróci. Słabnący popyt ze strony USA może przełożyć się na istotne spadki produkcji w polskim przemyśle. Dodatkowym ryzykiem pozostają także same cła. Obecnie wydaje się, że w relacjach z UE pozostaną one na niskim poziomie, ale przy obecnej administracji USA nie można wykluczyć niespodziewanych decyzji.

Innym zagrożeniem dla koniunktury w Polsce jest słabe ożywienie krajowej gospodarki. Jak dotąd oba silniki wzrostu – konsumpcja i inwestycje – działają poniżej oczekiwań. Konsumpcja rośnie wolno, a inwestycje nie wykazują wyraźnego przyspieszenia. Najnowsze dane za marzec wskazują na spadek sprzedaży detalicznej w cenach stałych o 0,3 proc. r/r, a produkcja budowlano-montażowa po odsezonowaniu wzrosła jedynie o 0,4 proc.

Co może poprawić sytuację? Po pierwsze, poprawiająca się koniunktura w strefie euro. Ostateczne odczyty wskaźników PMI dla strefy euro, Niemiec i Francji okazały się lepsze od wstępnych. Tamtejsze firmy wykazują sporą odporność na zawirowania związane z cłami, a jednocześnie pokładają nadzieję na silny impuls związany ze wzrostem wydatków zbrojeniowych.

Drugim czynnikiem wspierającym przemysł mogą być obniżki stóp procentowych w Polsce. Jest bardzo prawdopodobne, że cykl luzowania polityki pieniężnej rozpocznie się już w tym tygodniu.

Co dalej? Wydaje się, że bilans ryzyk i szans dla przemysłu ulega pogorszeniu. W kolejnych miesiącach sektor może radzić sobie nieco słabiej, choć na razie nie ma powodów do poważniejszych obaw.

Główne wnioski

- Wzrost produkcji i zatrudnienia. Produkcja w polskim przemyśle rosła trzeci miesiąc z rzędu, osiągając najszybsze tempo wzrostu od lutego 2022 r. Firmy zwiększyły zatrudnienie, co sugeruje pozytywne perspektywy w krótkim okresie.

- Spadek prognoz na przyszłość. Prognozy dotyczące produkcji na kolejne 12 miesięcy gwałtownie się pogorszyły, notując największy miesięczny spadek od początku badania. Wśród głównych przyczyn przedsiębiorstwa wskazują niepewność, rosnące koszty oraz możliwy spadek eksportu, co wpływa na narastający pesymizm menedżerów.

- Presja kosztowa i ryzyka związane z eksportem. Koszty produkcji rosły w najszybszym tempie od dwóch lat, zwiększając presję na rentowność firm. Dodatkowo, możliwy spadek eksportu do USA w związku z barierami celnymi może negatywnie wpłynąć na przyszłą kondycję polskiego przemysłu.