Raport zysków i strat. Banki płacą więcej do BFG, ale coraz mniej na walkę z frankowiczami

Giełdowe banki zwiększyły w I kwartale zyski o 15,6 proc. w ujęciu rocznym. Pomogły im niższe rezerwy na kredyty frankowe i wzrost dochodów z odsetek. Z drugiej strony branża musiała wpłacić więcej do Bankowego Funduszu Gwarancyjnego oraz zmierzyć się z presją wzrostu wynagrodzeń. Największą poprawę zysków zanotował mBank, liderem w zwiększaniu odsetek okazał się PKO BP, a najskuteczniej dochody z opłat i prowizji podnosił Bank Pekao.

Z tego artykułu dowiesz się…

- Które banki notowane na giełdzie zanotowały najwyższe zyski i rentowność w I kwartale.

- Co i dlaczego wpływało na dochody sektora w pierwszych trzech miesiącach tego roku.

- Jak największe banki radzą sobie z rozwiązaniem problemu kredytów frankowych.

Skończył się sezon publikacji wyników banków za I kwartał 2025 roku. 15 maja sprawozdanie finansowe jako ostatni przedstawił BOŚ, najmniejszy z notowanych na warszawskim parkiecie kredytodawców. Jak w minionych trzech miesiącach poradziła sobie dziesiątka giełdowych banków?

Zyski mocno w górę, w mBanku najbardziej

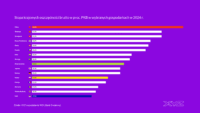

Łącznie dziesięć analizowanych banków zarobiło w I kwartale 9,45 mld zł, czyli o 15,6 proc. więcej niż przed rokiem (8,18 mld zł). Wszystkie banki znalazły się nad kreską. Siedem z nich zarobiło więcej niż przed rokiem – spadek w ujęciu rok do roku zanotowały Alior, Citi i BOŚ.

Trzy największe banki (PKO BP, Pekao i Santander) odpowiadały za 62 proc. zysków wypracowanych przez analizowaną przez nas grupę podmiotów. W tym gronie najlepiej wypadł PKO BP. Lider sektora zwiększył zyski o 20,8 proc. do 2,47 mld zł. Przyczyniły się do tego wyższe o niemal 800 mln zł w ujęciu rok do roku dochody z odsetek, ale też niższe o 365 mln zł rezerwy na ryzyko prawne kredytów frankowych. Wyniki byłyby jeszcze lepsze, gdyby nie wzrost składek sektora na Bankowy Fundusz Gwarancyjny (BFG). PKO BP zaksięgował w I kwartale na ten cel 365 mln zł, z czego większość przypadła na tzw. fundusz przymusowej restrukturyzacji.

Największą roczną dynamikę zanotował mBank. Jego zysk netto urósł aż o 169 proc. do 705,7 mln zł. To głównie efekt utworzenia o ponad połowę niższych niż przed rokiem rezerw frankowych. Bank może sobie na to pozwolić, ponieważ obserwuje coraz mniejszy napływ nowych pozwów. W I kwartale było ich zaledwie 771, o 60 proc. mniej niż przed rokiem. Mimo poprawy zysków bank nadal jednak odstaje od większych konkurentów. Jego rentowność kapitałów własnych (ROE) wyniosła 15,6 proc. wobec 18-20,5 proc. w pierwszej trójce sektora.

Na drugim biegunie znalazł się BOŚ, którego zysk spadł przez rok o trzy czwarte do 11,8 mln zł. Powodem są rezerwy na ryzyko kredytowe, czyli uwzględniające, że klient nie spłaci w terminie zaciągniętego kredytu. Bank rok temu rozwiązał 14 mln zł takich rezerw (czyli ryzyko spadło), a tym razem przeznaczył na nie 17,1 mln zł (ponownie wzrosło). Dodatkowo bank zaksięgował symboliczne przychody z dywidend, podczas gdy rok temu sięgały one 12 mln zł.

Odsetki: skala ma znaczenie, wygrywa PKO BP

Głównym źródłem dochodów banków pozostawały odsetki od kredytów i obligacji. W I kwartale 2025 r. analizowane banki zaraportowały z tego tytułu 22,84 mld zł dochodów, o 7,8 proc. więcej niż przed rokiem. Aż osiem z banków zanotowało wyższy wynik niż przed rokiem, wyróżniły się tylko Citi i BOŚ. Nastąpiło to w czasie, gdy stopy procentowe oraz wskaźnik WIBOR pozostały na niezmienionym poziomie. Do wcześniejszej obniżki stóp NBP doszło w październiku 2023 r.

Najlepiej ze zwiększaniem dochodów odsetkowych radzili sobie liderzy sektora. Potwierdza to, jak istotne jest konsekwentne zwiększanie portfela aktywów, od których naliczane są odsetki. PKO BP zwiększył wynik odsetkowy o 15,2 proc. do poziomu niemal 6 mld zł. To drugi w historii wynik banku, lepszy był tylko IV kwartał 2024 r. W ostatnim roku wartość kredytów brutto w PKO BP urosła o 8,6 proc. do rekordowych 300 mld zł. PKO BP korzystał także na wzroście marży odsetkowej, o 0,37 pkt proc. do 4,95 proc. Przyczynił się do tego spadek kosztów odsetkowych. To oznacza, że bank średnio mniej płaci za depozyty swoich klientów.

W Pekao, będącym wiceliderem sektora, wynik odsetkowy podskoczył o 10,7 proc. do 3,4 mld zł. Portfel kredytów banku urósł wprawdzie tylko o 4 proc. do 186 mld zł, jednak wartość aktywów, od których naliczane są odsetki, zwiększyła się aż o 8,3 proc. do 323 mld zł. Jak to możliwe? Bank zwiększył portfel posiadanych obligacji. Obecnie ich wartość sięga już 127,4 mld zł (+8,6 proc. r/r). Jego marża odsetkowa podskoczyła o 0,13 pkt proc. do 4,3 proc., więc słabiej niż w PKO BP.

Bankiem z najwyższą marżą pozostaje Alior, w którym sięga ona 5,9 proc. Tak wysoki wskaźnik odzwierciedla strukturę portfela kredytowego Aliora, skupionego na wysokomarżowych kredytach dla małych i średnich form oraz pożyczkach gotówkowych. To się jednak zmienia – bank systematycznie zwiększa wartość kredytów mieszkaniowych. Są wprawdzie mniej marżowe, ale za to bezpieczniejsze z punktu widzenia ryzyka kredytowego. Bank sprzedał w I kwartale 1 mld zł takich kredytów, najwięcej od roku. Porównania rok do roku są jednak zaburzone, ponieważ jeszcze na początku 2024 r. działał rządowy program "Bezpieczny kredyt 2 proc.", który istotnie podniósł podaż kredytów mieszkaniowych.

Prowizje: Pekao goni Santandera, Millennium traci

Dziesięć analizowanych przez nas banków wypracowało w I kwartale 4,72 mld zł dochodów z opłat i prowizji. To zaledwie 1,2 proc. więcej niż przed rokiem. Tylko połowa banków była w stanie poprawić dochody z prowizji. Tymczasem ta linia może skutecznie dywersyfikować źródła dochodów w bankach, ograniczając ich podatność na spadek stóp procentowych. Wraz z luzowaniem polityki monetarnej spadają bowiem dochody odsetkowe banków. Skala tego wpływu jego bardzo zróżnicowana w zależności od banku, jego strategii oraz bilansu.

Najlepiej na tle sektora wypadł Bank Pekao, na czele którego od października stoi Cezary Stypułkowski. W liście do pracowników prezes wskazywał, że bank ma za niskie przychody z opłat i prowizji, a jego założeniem jest, aby pokrywały one wynagrodzenia pracowników. Bank spełnia wprawdzie ten warunek, ale stara się zwiększyć relację przychodów do wynagrodzeń. Obecnie przychody są o ponad 19 proc. wyższe od wynagrodzeń, podczas gdy rok temu było to 18,5 proc.

Po uwzględnieniu kosztów, dochody z opłat i prowizji wzrosły o 9,6 proc. do 732 mln zł. Co istotne, Pekao istotnie zbliżył się do Santandera, który – choć mniejszy pod względem aktywów – regularnie notował wyższe dochody prowizyjne. Obecnie różnica między bankami to tylko 16 mln zł wobec 60 mln zł rok wcześniej.

Pekao skorzystał przede wszystkim na rosnących o 23,7 proc. prowizjach za zarządzanie aktywami i usługami brokerskimi. Aktywa Pekao TFI wzrosły o jedną trzecią do 34,6 mld zł. Bank chwali się także, że klienci chętnie kupowali za jego pośrednictwem obligacje skarbu państwa – Pekao i PKO BP są jedynymi dystrybutorami tego instrumentu. W I kwartale klienci zainwestowali w nie przez Pekao 4,2 mld zł.

Najgorzej na tle branży wypadł natomiast Bank Millennium. Jego dochody prowizyjne skurczyły się o 8,5 proc. do 183 mln zł. To przede wszystkim efekt niższych prowizji z tytułu sprzedanych ubezpieczeń. Bank nie wskazuje tego wprost, ale chodzi prawdopodobnie o polisy powiązane z kredytem hipotecznym, tj. polisy na życie i mieszkaniowe. Sprzedaż tych kredytów spadła w I kwartale 2025 r. aż o 52 proc. r/r do 790 mln zł. Tak duży spadek sprzedaży musiał przełożyć się na prowizje ubezpieczeniowe. Jednocześnie bank poprawiał prowizje np. z produktów inwestycyjnych i transakcji kartami płatniczymi.

Koszty rosną wszędzie, ale najsłabiej w Citi

Analizowane banki poniosły łącznie 10,68 mld zł kosztów, o 11,4 proc. więcej niż rok temu. Żaden nie był w stanie ograniczyć wydatków rok do roku, ale dynamika u poszczególnych graczy jest bardzo zróżnicowana. W sześciu bankach była dwucyfrowa, do czego przyczyniły się: wspomniany już wzrost składek na fundusze w BFG, a także rosnące wynagrodzenia pracowników, odpowiadające wciąż za największą część wydatków sektora.

Najmocniej wydatki wzrosły w PKO BP. W I kwartale sięgały 2,52 mld zł, czyli o 15,6 proc. więcej niż przed rokiem. Gdyby wyłączyć z tych wydatków koszty regulacyjne (składki na BFG i Komisję Nadzoru Finansowego), dynamika byłaby niższa i sięgnęłaby 11,9 proc. W analizowanym okresie aż o 16 proc. do 1,24 mld zł wzrosły koszty osobowe, do czego przyczyniło się m.in. zwiększenie zatrudnienia. Cała grupa zatrudnia obecnie 25,8 tys. pracowników, o 0,7 proc. więcej niż przed rokiem. Niemal bez zmian pozostały koszty wynajmu. O jedną trzecią wzrosły wydatki rzeczowe na IT – sięgają 140 mln zł. Mimo tego bank utrzymuje najlepszą w sektorze relację kosztów do dochodów (C/I), która sięga 33,3 proc. i jest porównywalna jedynie z mBankiem (33,9 proc.) i Santanderem (34,8 proc.).

Na drugim biegunie znalazł się Citi Handlowy, którego wydatki urosły tylko o 1 proc. do 476 mln zł. O 9 proc. wzrosły wprawdzie koszty pracownicze, ale jednocześnie bank ograniczył koszty wynajmu nieruchomości w związku z zakończeniem remontu siedziby. Zmniejszył także wydatki na opłaty telekomunikacyjne i sprzęt komputerowy. Najmocniej, bo o 55,7 proc., spadła za to amortyzacja (stopniowe zużywanie się środków trwałych przedsiębiorstwa), głównie w segmencie bankowości detalicznej. Ten obszar banku jest oficjalnie wystawiony na sprzedaż.

Ryzyko kredytowe najwyższe nadal w Alior Banku

Spośród analizowanych banków większość była w stanie ograniczyć relację nowych rezerw na ryzyko kredytowe do portfela udzielonych kredytów (tzw. wskaźnik CoR, koszty ryzyka). Świadczy to o poprawie profilu ryzyka udzielonych kredytów lub jego dostatecznym "obrezerwowaniu" (banki tworzą takie rezerwy regularnie). Tylko w ING wskaźnik pozostał na niezmienionym poziomie, natomiast w Aliorze nieznacznie wzrósł w porównaniu z analogicznym okresem ubiegłego roku.

W Aliorze udział nowych rezerw podskoczył do 0,74 proc., czyli o 0,06 pkt proc. w porównaniu z wynikiem sprzed roku. Bank w I kwartale nie zrealizował transakcji sprzedaży opóźnionych w spłacie kredytów (NPL), które zwykle obniżały wskaźnik. Za większość nowych rezerw odpowiadał segment klientów biznesowych – koszty ryzyka w tym obszarze wyniosły 0,92 proc. wobec 0,62 proc. w segmencie detalicznym.

Udział kredytów NPL w portfelu kredytowym sięga w Aliorze 6,7 proc., o 1 pkt proc. mniej niż przed rokiem. To nadal najwyższy wskaźnik wśród giełdowych banków, jednak Alior dokonuje w tym obszarze sukcesywnej poprawy. Jeszcze w 2020 r. wskaźnik sięgał 14,5 proc. Bank robi to poprzez sprzedaż kredytów NPL do zewnętrznych podmiotów, transakcje sekurytyzacji (przeniesienia ryzyka na inne podmioty), bezpieczniejszy profil kredytowy i poprawę procesów windykacyjnych. Obecna wartość kredytów NPL w portfelu Aliora sięga 4,2 mld zł, a wartość utworzonych dotychczas rezerw to 51,4 proc. tej kwoty.

Jedynym bankiem, który rozwiązał rezerwy, jest Citi – jego wskaźnik sięgnął -0,04 proc., czemu sprzyjała poprawa ryzyka portfela kredytów detalicznych. Udział NPL w Citi spadł w ciągu roku z 3,5 do 2,5 proc., co pod względem skali poprawy może się równać jedynie z wynikiem Aliora.

Ryzyko prawne: w PKO BP i mBanku przybywa ugód

Banki kontynuowały starania, by rozwiązać problem kredytów frankowych. Przez rok liczba zawartych porozumień z frankowiczami przebiła tę dotyczącą spraw toczących się w sądach. Do końca I kwartału siedem analizowanych przez nas banków (bez BOŚ, Citi i Aliora) zawarło z frankowiczami 130 tys. porozumień, czyli o 34,5 tys. więcej niż przed rokiem. Dla porównania, w tym samym czasie liczba pozwów skurczyła się o 1,3 tys. do 109,6 tys. Świadczy to o stopniowym wyczerpywaniu się potencjału do dalszego kwestionowania umów frankowych w sądach.

Bezkonkurencyjne na tle branży były PKO BP i mBank, które zawarły przez ostatnie 12 miesięcy odpowiednio 11,8 oraz 10,9 tys. nowych porozumień. Efekt? Liczba ugód w PKO BP sięgnęła już 50,2 tys., a w mBanku przebiła 26 tys. Ten ostatni przeskoczył tym samym Bank Millennium, który oferuje ugody od 2021 r., czyli najdłużej w sektorze, ale nie jest skłonny do tak mocnych ustępstw na rzecz klientów jak mBank.

Determinację mBanku widać także w kurczącej się liczbie pozwów w sądach. To jedyny spośród analizowanych banków, który był w stanie istotnie ograniczyć ich liczbę w ostatnim roku. Chodzi o spadek o niemal 9 tys. pozwów. do 12,8 tys. Wszystkie pozostałe banki mierzyły się z wyższą liczbą pozwów, a w trzech z nich – PKO BP, Pekao i Santanderze – ich liczba urosła o ponad 2 tys.

Główne wnioski

- Giełdowe banki mają za sobą kolejny udany kwartał. W pierwszych trzech miesiącach 2025 r. zarobiły łącznie 9,45 mld zł, czyli o 15,6 proc. więcej niż przed rokiem. Spora w tym zasługa PKO BP, który poprawił zysk o 20,8 proc. w ujęciu rocznym, jednak to mBank zanotował najwyższą, bo aż 170-procentową poprawę wyniku netto. Obu bankom pomogły m.in. niższe rezerwy frankowe.

- Banki poprawiały dochody z odsetek przez wzrost wartości oprocentowanych aktywów oraz spadek średniego oprocentowania depozytów. Najwyższą dynamikę zanotowały PKO BP i Pekao. Ten drugi najlepiej wypadł także pod względem dynamiki dochodów z opłat i prowizji, w czym pomogły mu wyższe przychody z tytułu sprzedawanych funduszy inwestycyjnych.

- Większość banków mierzy się z dużym wzrostem kosztów. Przyczyny? Powrót do pobierania składek na fundusz przymusowej restrukturyzacji w BFG, a także wzrost kosztów pracowniczych. Wydatki najwolniej rosły w Citi Handlowym. Bank zakończył remont głównej siedziby, ponosi też niższe koszty związane z IT oraz amortyzacją.