Rekordowy deficyt budżetu nie straszy aż tak bardzo. Przełom militarny w Europie

Wysoki wzrost nominalny deficytu budżetu państwa w porównaniu z ubiegłym rokiem nie przekłada się na istotny wzrost deficytu całego sektora. Przełomem w kształtowaniu się polityki fiskalnej w Polsce w najbliższych latach mogą być zapowiadane zmiany w traktowaniu wydatków militarnych w regułach unijnych.

Z tego artykułu dowiesz się…

- Jaki był deficyt budżetu państwa za 2024 r. i dlaczego jego gwałtowny wzrost w porównaniu z 2023 r. nie jest dobrą miarą oceny polityki fiskalnej państwa.

- Jakie zapowiedzi dotyczące wydatków militarnych padają z ust przywódców europejskich.

- Co oznaczają zmiany w traktowaniu wydatków na cele obronne dla Polski.

W poniedziałek poznaliśmy deficyt budżetu państwa za 2024 r., a także jego szacunkowe wykonanie za styczeń 2025 r.

2,5-krotny wzrost deficytu? Patrzmy na cały sektor instytucji rządowych i samorządowych

Deficyt budżetu państwa wzrósł w 2024 r. do 210,9 mld zł z poziomu 85,6 mld zł w 2023 r. Ten potężny – na pierwszy rzut oka – wzrost nie ma jednak istotnego znaczenia dla oceny całej polityki fiskalnej w Polsce. Istotny jest bowiem deficyt całego sektora instytucji rządowych i samorządowych (general government, gg). Składa się na niego wynik sektora centralnego (oprócz budżetu państwa, również fundusze pozabudżetowe np. w Banku Gospodarstwa Krajowego), samorządowego oraz fundusze zabezpieczenia społecznego.

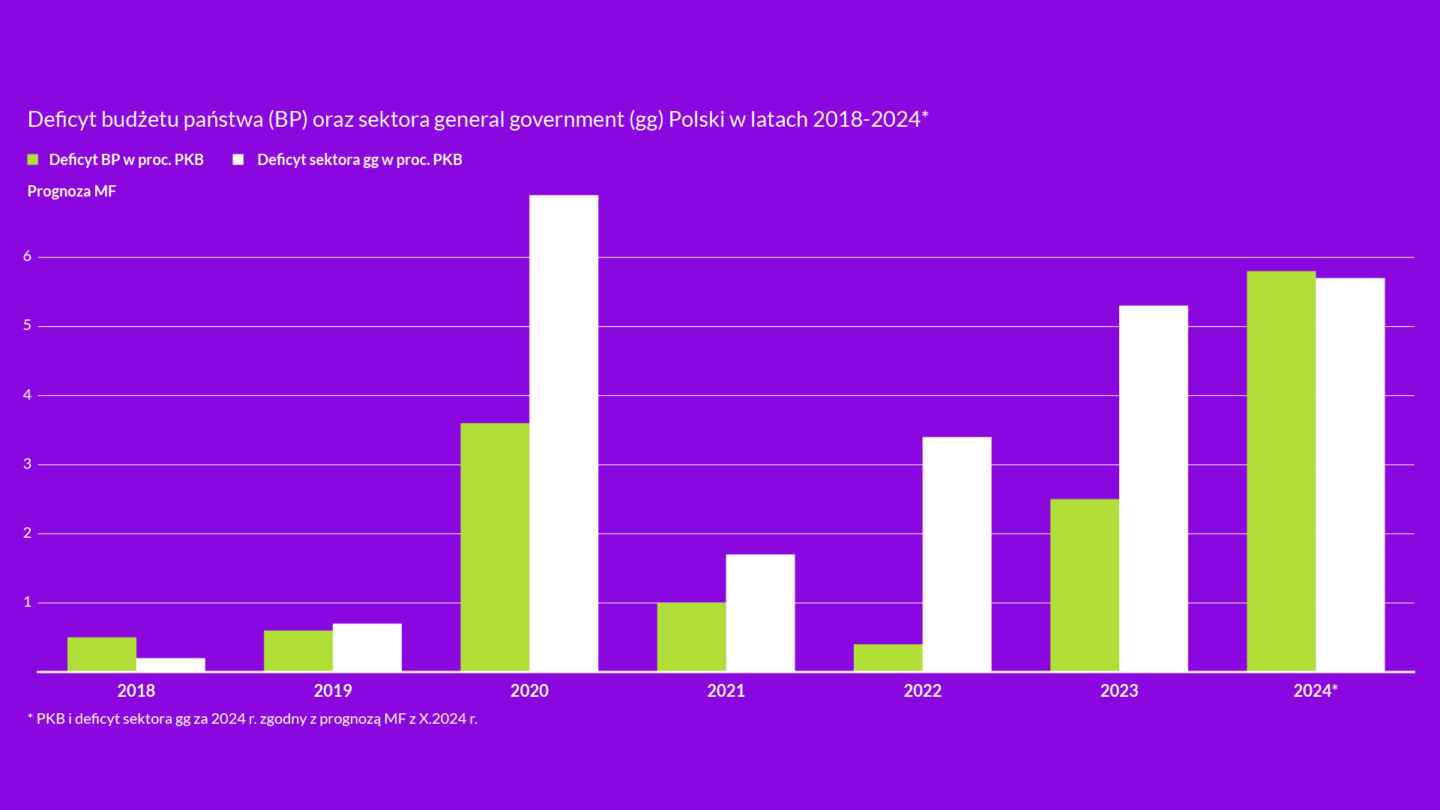

Jak najłatwiej przekonać, że porównywanie deficytów budżetu państwa (BP) między latami nie ma sensu bez uwzględnienia pozostałych komponentów sektora gg? Obrazuje to powyższy wykres. Od 2020 r. występuje duża różnica (w pp.) pomiędzy deficytem BP a deficytem sektora gg. Głównym powodem jest znacznie większa od 2020 r. rola funduszy pozabudżetowych. Ich stworzenie związane było na początku z obawą o przekroczenie progów długu publicznego, co w skrajnym scenariuszu nakazywałoby prowadzenie w Polsce procyklicznej polityki fiskalnej, czyli konieczność cięć wydatków lub podnoszenia podatków podczas recesji.

Powodów rozbieżności jest oczywiście więcej, np. deficyty BP liczone są metodą kasową, natomiast metodologia unijna jest memoriałowa. Niemniej wysoki wzrost nominalnego deficytu BP pomiędzy 2023 a 2024 r. nie przekładał się na porównywalny wzrost deficytu całego sektora instytucji rządowych i samorządowych. Polityka fiskalna w 2024 r. była lekko ekspansywna (uwzględniając cykl koniunkturalny): deficyt sektora gg w tym czasie wzrósł z 5,3 proc. do 5,7 proc. PKB. Choć pamiętajmy, że dług publiczny sektora gg znacząco wzrósł w 2024 r.: według prognoz Ministerstwa Finansów z 49,6 proc. PKB do 54,6 proc. PKB. Jedną z przyczyn jest sposób traktowania wydatków na cele militarne ( o czym później).

Europejski "Trump moment" a polityka fiskalna w Polsce

Z punktu widzenia kształtowania się polityki fiskalnej istotniejsze znaczenie mają jednak zapowiedzi przywódców europejskich dotyczące wydatków militarnych. Niewątpliwie katalizatorem zmiany frontu są ostatnie wydarzenia związane z negocjacjami w sprawie Ukrainy, które forsuje administracja Donalda Trumpa.

Jak przedstawiałem w artykule zgodnie z planem budżetowo-strukturalnym na lata 2025 -2028 Polska w tych latach ma prowadzić politykę zaciskania pasa. W bieżącym roku zacieśnienie ma być niewielkie (0,25 pp. PKB), natomiast w kolejnych trzech skumulowana skala byłaby już znacząca (3 pp. PKB). W konsekwencji w 2028 r. mielibyśmy osiągnąć pierwszą nadwyżkę strukturalną od czasu, gdy dostępne są dane Komisji Europejskiej (KE).

Jednakże w ostatnich dniach napływa szereg informacji dotyczących wyraźnego zwiększenia wydatków liderów UE na obronność. Przewodnicząca Komisji Europejskiej, Ursula von der Leyen, zapowiedziała bardziej elastyczną interpretację obecnie istniejących reguł unijnych, a nawet zasugerowała możliwość skorzystania z klauzuli wyjścia z reguł ze względu na sytuację geopolityczną. Minister finansów Andrzej Domański napisał w sobotę na platformie X, że polska prezydencja złożyła propozycję „wyłączenia wszystkich inwestycji obronnych z unijnych reguł długu oraz deficytu”. Z kolei zgodnie z informacjami Polskiej Agencji Prasowej premier Donald Tusk po zakończeniu nieformalnego spotkania w Paryżu stwierdził, że „że wydatki na obronę nie będą już traktowane jako nadmierne wydatki, a więc nie będziemy zagrożeni procedurą nadmiernego deficytu”.

Zaznaczyć należy, że w przypadku Polski oczywiście nie chodzi o dalsze zwiększanie już wysokiego poziomu wydatków militarnych. Wg danych NATO wzrost wydatków w naszym kraju na ten cel sięgnął już niemal 2 pp. od 2021 r. Są jednak kraje, które nie zwiększyły ich po 2021 r., a reguły unijne powodują, że nie mają zbyt wiele przestrzeni fiskalnej (jeśli w ogóle) na uczynienie tego (np. Włochy). Przy okazji zmian również Polska może zyskać na rozluźnieniu reguł.

Zawiłości liczenia wydatków militarnych

Co w praktyce oznaczają te zapowiedzi? Na jednoznaczną odpowiedź jest jeszcze zbyt wcześnie – musimy poznać więcej szczegółów. Niemniej chciałbym zarysować możliwe scenariusze, a także uwzględnić kilka niuansów, które umożliwiłyby lepsze rozeznanie się w sytuacji.

Po pierwsze, istotne jest rozróżnienie kategorii związanych z wydatkami na obronność. Jak już wspomniałem, w budżecie państwa oraz Funduszu Wsparcia Sił Zbrojnych (także w metodologii NATO, ale tu są różnice z ujęciem krajowym, w zakresie tego co jest uwzględnianie) posługujemy się metodą kasową. Natomiast z punktu widzenia metodologii unijnej istotne jest dostarczenie sprzętu wojskowego, a nie sama płatność za tę dostawę (transakcja rejestrowana jest dopiero w momencie dostawy sprzętu). Wydatki obronne wpływają zatem na razie na wynik sektora gg w znacząco niższym stopniu niż na wynik budżetu państwa w ujęciu kasowym (w którym są rejestrowane z chwilą ich poniesienia). Przekładają się jednak na wzrost długu sektora instytucji rządowych i samorządowych już w momencie ich poniesienia (zatem kasowo). Stąd wspomniany już jego wzrost w 2024 r.

Zestawienie dostępnych danych znajduje się powyżej. Z punktu widzenia reguł unijnych najważniejsze są zatem dwie ostatnie kolumny dla każdego roku. Mało prawdopodobne wydaje mi się objęcie wyłączeniem wszystkich wydatków militarnych. Jest to raczej skrót myślowy w przekazie medialnym. Na to też wskazuje deklaracja ministra finansów, który podkreślił inwestycje militarne w swoim wpisie. A zatem 0,9 proc. PKB w 2025 r., a w najbardziej nas interesującym 2028 r. (bo dane za ten rok będą istotne przy wychodzeniu z procedury EDP) zapewne więcej (nawet przy niezmienionych wydatkach kasowych) ze względu na realizację dostaw sprzętu, za które dokonano płatności w latach wcześniejszych.

Jeśli zrealizuje się zapowiedź szefowej KE bardziej elastycznego traktowania istniejących już zapisów, to w obecnych przepisach unijnych istotne przy ocenie występowania nadmiernego deficytu jest zwiększenie inwestycji obronnych. Wzrost względem czego? To nie jest sprecyzowane, ale wymienione są: średnie wartości unijne, tendencje średniookresowe czy „inne odpowiednie poziomy odniesienia”. W praktyce – w warunkach 2025 r. – oznaczałoby to wyłączenie z reguł deficytu ok. 0,6 pp., jeśli punktem odniesienia byłby czas sprzed inwazji Rosji na Ukrainę. W 2028 r. już więcej z wyżej wymienionych względów. Zauważyć można, że scenariusz taki wydaje się prawdopodobny, gdyż jak doniosła agencja Reutersa, Polska argumentuje, że obecna definicja inwestycji obronnych (zakup sprzętu wojskowego np. czołgów) jest zbyt wąska i powinna obejmować także wydatki kapitałowe np. na fabryki amunicji czy infrastrukturę obronną.

Zamiast podsumowania

W tym momencie wydaje się pewne, że reguły unijne nie będą tak mocno wiązały Polski, natomiast wraz ze szczegółami przyjętych rozwiązań w lepszym stopniu będziemy mogli ocenić skalę rozluźnienia wymogów. Będzie miało to niebagatelny wpływ również na politykę wewnętrzną – większa elastyczność ministra finansów w zakresie wydatków i dochodów może potencjalnie umożliwić, chociażby spełnienie większej części postulatów wyborczych.

Wskazane powyżej możliwości nie wyczerpują wszystkich. Możliwe jest również (lub równolegle do wyżej opisanych działań) stworzenie funduszu na poziomie UE, który finansowałby wydatki obronne z pomocą wspólnego długu. W zależności od struktury jego konstrukcji wydatki takie mogłyby nie obciążać krajowych deficytów i długu, pozwalając równocześnie zmniejszyć presję na budżety krajowe.

Jakie to ma znaczenie z punktu widzenia gospodarki? Jeśli skala (potrzebnego) zacieśniania pasa będzie mniejsza niż zapowiadana w latach 2026-2028, to nie będzie hamowała tak znacząco wzrostu gospodarczego w Polsce. Jednocześnie zapowiadane zmiany pozwolą na wyrównanie fiskalnego pola gry – dla przykładu, wg szacunków NATO Hiszpania miała wydać w 2024 r. tylko 1,3 proc. PKB na cele militarne a Polska 4,1 proc. Z drugiej strony, dobrze byłoby, gdyby to rozluźnienie fiskalne nie odebrało chęci poczynienia istotnych reform fiskalnych w Polsce w najbliższych latach.

Główne wnioski

- Deficyt budżetu państwa wzrósł w 2024 r. do 210,9 mld zł z poziomu 85,6 mld zł w 2023 r. Pomimo tak wysokiego wzrostu nominalnego deficytu BP pomiędzy 2023 a 2024 r. nie przekłada się on na porównywalny wzrost deficytu całego sektora instytucji rządowych i samorządowych. Polityka fiskalna w 2024 r. była lekko ekspansywna (uwzględniając cykl koniunkturalny): przewiduje się, że deficyt sektora gg w tym czasie wzrósł z 5,3 proc. do 5,7 proc. PKB. Znacząco za to wzrośnie dług Polski do PKB (o ok. 5 pp.).

- W ostatnich dniach napływa szereg informacji dotyczących wyraźnego zwiększenia wydatków na obronność ze strony liderów UE. Przewodnicząca Komisji Europejskiej, Ursula von der Leyen, zapowiedziała bardziej elastyczną interpretację obecnie istniejących reguł unijnych, a nawet zasugerowała możliwość skorzystania z klauzuli wyjścia z nich ze względu na sytuację geopolityczną. Minister finansów Polski zadeklarował, że Polska złożyła propozycję wyłączenia wszystkich inwestycji obronnych z unijnych reguł długu oraz deficytu.

- W tym momencie wydaje się pewne, że reguły unijne nie będą tak mocno wiązały Polski, natomiast wraz ze szczegółami przyjętych rozwiązań w lepszym stopniu będziemy mogli ocenić skalę rozluźnienia wymogów. Jeśli skala zacieśniania pasa będzie mniejsza niż zapowiadana w latach 2026-2028, to nie będzie hamowała tak znacząco wzrostu gospodarczego w Polsce. Jednocześnie, zapowiadane zmiany mogą wyrównywać w jakimś stopniu utrzymujące się dysproporcje w wydatkach militarnych między krajami UE.