Rozgryzamy Teslę: co rządzi kursem tej szalonej spółki?

Tesla, giełdowa wańka-wstańka, kpi sobie z analizy technicznej, wymyka zasadom logiki, nie spełnia oczekiwań, a jej akcje… właśnie biją rekordy. Czy w tym szaleństwie jest metoda? Tak.

Z tego artykułu dowiesz się…

- Jaki zwrot przyniosłaby inwestycja 10 tys. dol. w akcje Tesli w dniu jej giełdowego debiutu.

- Na czym polega wyjątkowość spółki z Austin i jej szefa.

- Jak to możliwe, że po serii rozczarowujących, kwartalnych wyników akcje TSLA biją historyczne rekordy.

Była królową rynku elektryków. Już nie jest. Koronę strącił jej BYD. Ta detronizacja kończy pewną erę i stawia pytanie o wycenę spółki, która już dawno oderwała się od fundamentów.

Marketing partyzancki

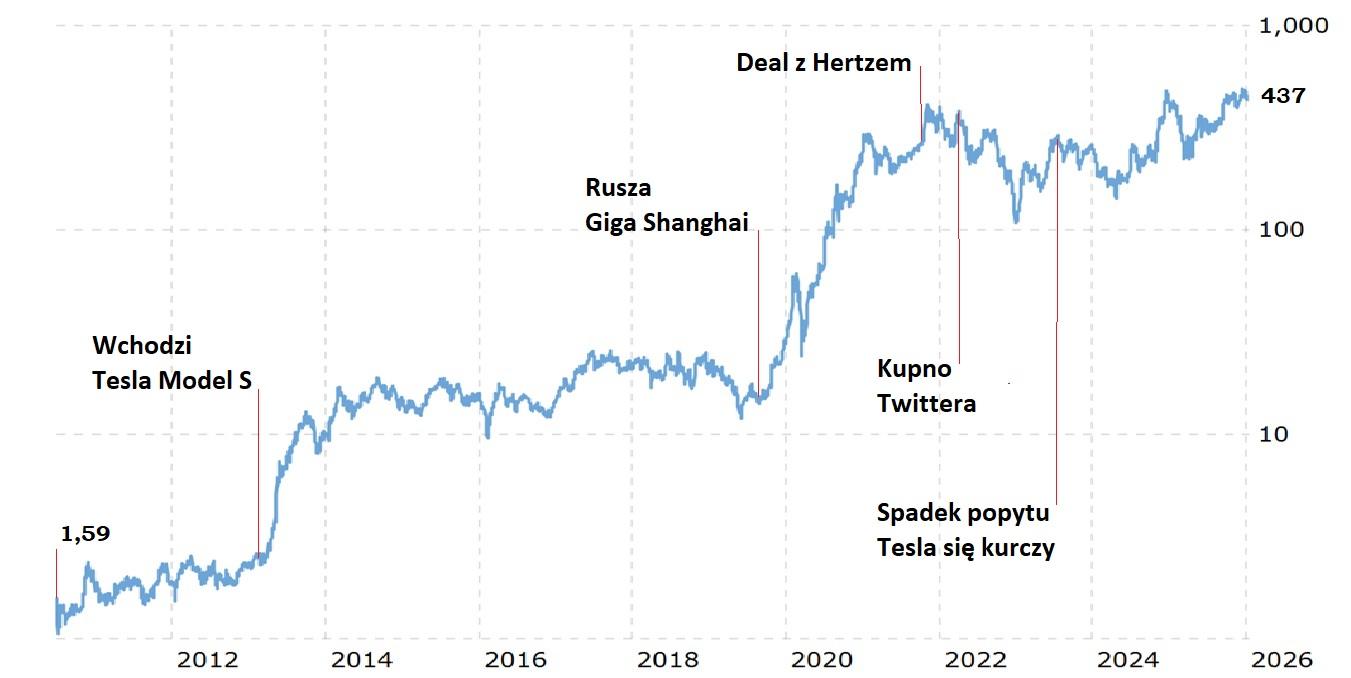

Cofnijmy się do IPO (Initial Public Offering - pierwszej oferty publicznej), czyli giełdowego debiutu Tesli 29 czerwca 2010 r.

Jej ówczesny status? Motoryzacyjny startup kierowany przez ludzi bez doświadczenia w branży. Ani też bez pieniędzy, by pokonać kosztowną barierę wejścia.

Stan posiadania? 899 pracowników i ok. tysiąc wyprodukowanych Roadsterów – ciasnych elektrycznych autek dla bogatych hobbystów.

Akcje TSLA zadebiutowały po 17 dolarów i w kilka godzin wzrosły (o 40 proc.) do 23,89 dolarów. Czyli do 1,59 dolarów uwzględniając dwa późniejsze podziały akcji – 1/5 w sierpniu 2020 i 1/ 3 dwa lata później. Teraz każda jest warta prawie 440 dolarów – to aż 288 razy tyle.

Kto zainwestował wtedy 10 tys. dolarów w akcje Tesli, mógłby je dziś sprzedać za… 2,75 mln dolarów. Tyle że nikt, łącznie z Elonem Muskiem, nie wierzył w tak spektakularny sukces. Przeciwnie: szef Tesli oceniał ryzyko bankructwa na 10:1. Podobnie analitycy, spekulanci giełdowi i konkurenci - nie traktowali Tesli poważnie. Uznali, że w spalinowym świecie elektryki raczkującej firmy nie mają racji bytu.

By rozruszać sprzedaż, jej pracownicy stosują marketing partyzancki: parkują Roadstery w modnych miejscach (zwą to „parkowaniem na alfonsa”), namawiają na przejażdżkę zamożnie wyglądających przechodniów i uwodzą ich przyspieszeniem.

Nikt tak nie robi, branża ma ubaw. Pojawiają się artykuły w stylu „śpieszmy się cieszyć Teslą - tak szybko splajtuje” eksponujące tempo w jakim „spala kasę” (wg Bloomberga - 7430 dolarów na… minutę) oraz przypominające, że ostatni motoryzacyjny startup, któremu się udało, powstał w 1925 r. i był to Chrysler.

Zakład o milion dolarów

Gdy jesienią 2011 r. Musk mówi, że firma szykuje rodzinnego elektryka o sportowych osiągach i zasięgu ponad 400 km, Dan Neil, jedyny dziennikarz motoryzacyjny z nagrodą Pulitzera, powątpiewa: „Małe szanse, by auto na prąd miało takie osiągi. A jeszcze mniejsze - by trafiło do produkcji w niecały rok" – pisze na łamach Wall Street Journal. Musk się wkurza i zakłada o milion dolarów. Neil się zgadza i… przegrywa.

Czerwiec 2012 r. Pierwsza czerwona Tesla Model S robi piorunujące wrażenie. Pachnie magią i przyszłością. Ma ogromny ekran, wysuwane klamki, dwa duże bagażniki i trzy rzędy siedzeń. Dziennikarz Road & Track Jason Cammisa pisze wzruszony: „Ostatni raz, gdy świat podziwiał jakiś amerykańskie auto, miało ono płetwy”. Rynek jest ostrożny – akcje TSLA rosną nieznacznie do 2,1 dolarów.

Trzy miesiące później – kolejna premiera: elektrycznego wodopoju Modelu S, a ściślej pierwszych sześciu stacji Supercharger, których sieć ma opleść całe Stany. Dziś wiadomo, że bez tysięcy szybkich ładowarek Tesla nie podbiłaby rynku.

„Szorci” lubią Teslę

Ale, ale: Roadstera produkowała w żółwim tempie 10 sztuk na tydzień. Czy z „eską” będzie lepiej? Jest. Ponad 400 sztuk tygodniowo już w drugim roku produkcji. Rynek to docenia. Od stycznia do grudnia 2013 r. akcje rosną o 100 proc. Nie za szybko? Takie wzrosty u nowicjuszy wabią grających na spadki „szort-sellerów” - w ciągu kilku lat uczynią Teslę najbardziej „szortowaną” spółką na świecie (teraz jest „numerem cztery”), co widać po jej rozchwianym kursie.

Jak działają „szorci”? W zamian za prowizje pożyczają akcje, sprzedają je, odkupują po niższej cenie i oddają właścicielowi zostawiając zysk dla siebie. To w istocie hazard za cudze pieniądze, które w przypadku przegranej (wzrostu kursu) trzeba oddać z ogromną nawiązką. W przypadku Tesli chętnych jednak nie brakuje. Nie odpuszczają nawet, gdy w 2014 r. spółka ogłasza budowę Gigafactory Nevada, większej od Pentagonu fabryki produkującej akumulatory i elektryczne silniki. „Wielcy szorci” jak Jim Chanos, Michael Burry, Hindenburg Research, Citron Research czy Muddy Waters Research napsują wiele krwi Muskowi - w 2018 r zatweetuje, że „to, co robią, jest nielegalne”. Późniejsze wzrosty Tesli wykrwawią wielu z nich.

Chiny, czyli szybko, dużo i tanio

Ale najpierw, przez pięć kolejnych lat, akcje TSLA drepczą w miejscu nie mogąc przebić 25 dolarów. Spółka przechodzi przez produkcyjne piekło, czyli próbę podkręcenia produkcji do 5000 sztuk tygodniowo. Tym razem Modelu 3, pierwszego masowego auta Tesli. Udaje się to w lipcu 2018 i… nic. Rynek nie dowierza - z braku miejsca w halach Fremont Factory część „trójek” powstaje w namiocie, co widać – są gorzej spasowane i polakierowane.

Dopiero rok później akcje wystrzeliwują niczym rakieta SpaceX – ulubionej spółki Muska - z 15 do 230 dolarów. pod koniec 2020 roku. Wskaźnik P/E (cena/przyszły zysk) osiąga stratosferyczny poziom 1120, co oznacza, że akcje są kosmicznie przewartościowane (dla porównania P/E innych spółek: Nvidia - 45, Amazon – 35, Ford – 14, Toyota – 10, Volkswagen – 8).

Skąd ten entuzjazm? Wybudowana w rekordowym tempie (11 miesięcy) Gigafactory Szanghaj. Tym jednym ruchem Tesla uzyskuje dostęp do największego rynku świata i taniej siły roboczej. Od 2019 do 2021 r. spółka niemal potraja produkcję. Do dziś w Giga Shanghai powstaje co drugie jej auto.

Dwuletni giełdowy rajd TSLA osiąga szczyt pod koniec 2021 r. kursem 380 dolarów za akcję. Kapitalizacja spółki przekracza bilion (tysiąc miliardów) dolarów i czyni Muska największym możnym tego świata. To m.in. pokłosie brawurowej umowy z Hertzem, o której ten ostatni… wolałby zapomnieć: gigant wynajmu aut zobowiązał się do zakupu 100 tys. tesli (wartych wtedy 4,2 mld dolarów) w ciągu dwóch lat. Ten „deal stulecia” uświetnia reklama, w której Tom Brady, siedmiokrotny mistrz Super Bowl, mówił: „Hertz zmienia zasady gry stając się właścicielem największej w świecie floty pojazdów elektrycznych”.

Dwa lata później ta flota okaże się balastem kosztującym „gamechangera” 2,9 mld dolarów strat i dymisją szefa firmy.

Szok o poranku

Lecz po drodze jest 2022 – najgorszy rok w giełdowej historii Tesli. Z dwóch względów: jej szef kupuje Twittera i zaczyna na nim szaleć, a dwa – pierwszy raz tesle odbijają się od bariery popytu. W efekcie akcje w 11 miesięcy tanieją o dwie trzecie - z 315 do 115 dolarów. By zwiększyć kulejącą sprzedaż, w styczniu 2023 r. niecierpliwy i radykalny Musk robi coś, czego nie zrobił nikt: przecenia wszystkie modele o 10-20 proc. To cios w Hertza i właścicieli tesli, które przez noc tracą na wartości kilka-kilkanaście tysięcy dolarów.

Andrew Checketts z Kalifornii pamięta ten poranek. Był wściekły. Tuż przed końcem 2022 r. uległ sprzedawcy ślącemu mu smsy z ofertą niewielkiej zniżki i kupił Model Y. Żałuje, bo gdyby poczekał do 13 stycznia, zaoszczędziłby 12 tys. dolarów na wakacje życia.

– Tak mnie to zraziło do Tesli, że jeżdżę Priusem – wyznał Checketts Bloombergowi.

Tą przeceną Elon Musk rozpętuje globalną wojnę cenową, która niczym wir wciąga kolejnych producentów. Choć marża spółki topnieje, udaje się jej pobić własny rekord sprzedaży – 1,8 mln sztuk na koniec 2023 r. Wall Street klaszcze, akcje przebijają 250 dolarów.

Jaszczurka ucieka kaczkom

Do połowy 2023 r. Tesla jest „na ścieżce i kursie” – jak żadna inna firma zwiększa sprzedaż średnio o 50 proc. rocznie. Analitycy przywykli, że wzrost to jej raison d’être. Traktują ją jako klasyczną spółką growth, czyli wzrostową. Co niespotykane w branży rządzonej przez spółki value, czyli wartościowe, jak Toyota, Volkswagen, GM czy Ford.

Te ostatnie wydają się Wall Street ciężkie i powolne niczym spasione kaczki pływające w stawie. Zaś Tesla zwinna niczym słynna jaszczurka Jezusa Chrystusa biegnąca po wodzie.

Większość inwestorów woli jaszczurkę od stada kaczek, co widać po wycenie giełdowej, która zakłada, że jaszczurka dużo szybciej dobiegnie do celu niż kaczka dopłynie. A cel to wyższe zyski, wolumeny, marże i przepływy pieniężne.

Spółka wzrostowa bez wzrostu

Aż nastaje rok 2024 - jaszczurka nagle słabnie. Pierwszy dostrzega to analityk banku Wells Fargo Colin Langan. W komunikacie pisze, że ostatnie obniżki cen tesli o 5 proc. zwiększyły sprzedaż tylko o 3 procent. Wniosek? Przeceny przestały działać i zamiast zwiększać popyt rujnują wartość rezydualną pojazdów i marżę spółki. Wieszczy, że w 2024 r. sprzedaż jej aut nie wzrośnie, a w kolejnym spadnie. „Tesla to spółka wzrostowa bez wzrostu” – kwituje Langan i obniża rekomendację do „sprzedaj”.

Rynek reaguje, obroty rosną, akcje z miejsca tracą 4,5 proc. (jedną trzecią od początku roku), wielu graczy zamyka długą pozycję. W ciągu miesiąca kurs zjeżdża do 145 dolarów. Langanowi wtóruje chór analityków radzących: „sprzedaj”. To muzyka dla uszu „szortów” - liczą, że wreszcie się obłowią, że to początek spadków, że rychło „wybije godzina prawdy”, a Tesla skurczy się jak przekłuty balon i wróci do fundamentów z P/E poniżej 20. Srodze się zawiodą.

Sprzedaż spada, kurs rośnie

Na przekór logice akcje, zamiast „spaść do 50 dolarów” rosną i w grudniu 2024 r. przebijają… 400 dolarów.

Kto posłuchał Langana – zgrzyta zębami. Czy analityk się mylił? Nie: rok 2024 jest faktycznie pierwszym bez wzrostu – Tesla sprzedaje 1,79 mln aut. Zaś w kolejnym tylko 1,64 mln - o 9 proc. mniej.

To Musk się pomylił – w pandemii zakładał ciągły wzrost sprzedaży do 20 mln aut na koniec dekady (1/4 globalnego rynku). Co sprawiło, że tak chybił?

Jesienią 2023 r., pandemiczny rynek producenta zmienił się w rynek klienta. Ten miał do wyboru już ponad sto elektryków różnych marek. I wciąż te same cztery modele Tesli, które przestały być „S3XY”. Cybertruck - postapokaliptyczny pikap - nie chwycił. Mały i tani Model 2 - wypadł z planów produkcji. Zamiast rzucić go na rynek, Musk rzucił się w wir polityki czyniąc z Twittera/„iksa” megafon alt-prawicowej propagandy. Zraził tym rzesze potencjalnych klientów na obu półkulach. Zwłaszcza w Europie, gdzie sprzedaż tesli spadła o 45 proc. w 2024 r. i o 28 proc. w 2025 r. Do poziomu sprzed otwarcia Giga Berlin (marzec 2022 r.), jedynej takiej fabryki na kontynencie.

Wańka-wstańka bez korony

Gdy klienci się odwracają, liczby zgrzytają. Od niemal dwóch lat fraza „rozczarowujące wyniki Tesli” to refren komentarzy do raportów kwartalnych spółki: spadająca sprzedaż pociąga za sobą marżę, zyski, rentowność. A akcje? Owszem, czasem spadają i to znacznie. Np. 10 marca 2025 r. o 15 proc. - na słabe wyniki po pierwszym kwartale nałożyło się wyznanie Muska, że choć ledwo godzi szefowanie Tesli i DOGE (Departamentem Efektywności Rządowej) to zabawi w Białym Domu kolejny rok (POTUS miał jednak inny pomysł). A ostatnie czego chcieli akcjonariusze, to rozkojarzony szef na czele słabnącej spółki.

Ta zaś, jak dotąd, to wańka-wstańka: jej akcje spadają, ale zwykle szybko się podnoszą. Jakby dotyczyły innej firmy.

Niedawne informacje o rocznym spadku sprzedaży i detronizacji przez BYD (2,26 mln vs. 1,64 mln sztuk tesli) powinna pogrążyć je na dłużej i zbić kurs do dwucyfrowych wartości. W końcu Tesla straciła dwa kluczowe atuty - przestała być największa i wzrostowa. A skoro gros jej przychodów (86 proc.) pochodzi z produkcji aut, powinna być mierzona motoryzacyjną miarką, jak Ford, Toyota czy Volkswagen. Ale nie jest i nigdy nie była - rynek traktuje ją inaczej. Dlaczego? Cofnijmy się o kilka lat.

Jedyny taki CEO

Jesienią 2021 r. Musk powinien być szczęśliwy. Sprzedaż tesli rośnie, jego bogactwo też – jest pierwszą osobą wartą ponad 280 mld dolarów. A jednak Walter Isaacson, autor biografii Muska, ma wrażenie, że rozmawia z kimś na skraju depresji. W ciągu dwóch godzin Musk się odsłania. Przyznaje, że szefując Tesli „musi jeden po drugim wyciągać króliki z kapelusza. Jest tym wyczerpany, ale nie może przestać, bo spółka padnie”.

Ta autorefleksja jest kluczem do zrozumienia fenomenu Tesli.

Po pierwsze, to firma z twarzą. Możesz nie wiedzieć, jak wygląda szef Hyundaia, BMW czy Škody. Ale Muska zna każdy.

Po drugie, to człowiek z wizją. Który inny CEO mówi o lotach na Marsa czy pociągach próżniowych pędzących 1000 km/h? Żaden.

Po trzecie, to człowiek z wiedzą. Inżynierską: zna się na rakietach, stopach metali, czy procesach produkcyjnych, które ulepsza. To on wprowadził do motoryzacji gigakasty (wielkie aluminiowe odlewy, które redukują liczbę części i masę auta) oraz UVAP (unboxed vehicle assembly proces), czyli system montażu poza nadwoziem pozwalający zwiększyć tempo produkcji, zmniejszyć powierzchnię fabryki i zrobotyzować większość czynności.

Po czwarte, Musk jest skuteczny. Dowiódł, że można zrobić elektryczne auto o sportowych osiągach, opleść świat siecią szybkich ładowarek (Supercharger), wysyłać w kosmos rakiety wielokrotnego użytku i dobrze na tym zarabiać.

Po piąte, jest bogaty. Niejako przy okazji stał się najbardziej majętną osoba na Ziemi. Ludzie majętni są zwykle decyzyjni, więc się ich słucha.

Po szóste, jest medialny. Nie trzeba bardzo nastawiać ucha, by usłyszeć Muska. Jest wszędzie, a zwłaszcza na swej platformie X.

Po siódme, jest kontrowersyjny. Co nie zawsze mu służy, ale budzi emocje i przyciąga uwagę.

Po ósme, kieruje Teslą osiemnasty rok, a to światowy rekord. Ford, Jaguar, Nissan czy Volkswagen mieli w tym czasie po czterech szefów.

To nic, że założył ja kto inny - przyjęło się, że Tesla to Musk. Choć głosy w tej kwestii są podzielone, większość inwestorów sądzi, że spółka straciłaby na jego odejściu.

Spółka napędzana obietnicami

Musk jest inny, więc i Tesla jest inna. Robi samochody, choć powstała w Dolinie Krzemowej, mekce programistów. Dlatego w teslach software jest nawet ważniejszy niż hardware. To nie dodatek, to istota tych aut - są aktualizowane zdalnie, same dogadują się z ładowarkami i uwzględniają je w nawigacji.

Na zdjęciu prototyp zrobotyzowanej taksówki Tesla Cybercab. Według obietnicy Muska z 2019 r., flota takich pojazdów już dawno miała przekraczać milion. Fot: Avda, Wikipedia

Kiedy Wall Street zobaczyła, że Tesla to nie meteor, uznała ją za firmę „nowych technologii”, czyli w istocie programistyczną i założyła, że będzie miała adekwatną, ponad dwudziestoprocentową marżę. I oto chodziło Muskowi - by jego spółka nie była „jedną z wielu”. By jej paliwem były kuszące wizje przyszłości. A w jej autach odbijał się nowy, lepszy świat. Stąd trzy Masterplany (2006, 2016, 2023) czyli rozkłady jazdy na kolejne lata. Różne detale, wspólne przesłanie: „nie patrz, gdzie Tesla jest dziś, lecz patrz i podziwiaj, dokąd zmierza i gdzie będzie za rok, dwa lub trzy”.

I to jest clou fenomenu Tesli – obietnice. To one są paliwem spółki. Żaden CEO nie składa ich tak często i tak śmiałych. Żaden nie jest tak uważnie słuchany. Musk o tym wie i to wykorzystuje.

Zwłaszcza, gdy liczby są gorsze od oczekiwań.

Liczby w cukrowej wacie

Jak choćby w połowie 2025 roku: 2 lipca Tesla podała, że dostarczyła 13,5 proc. aut mniej niż rok wcześniej. To największy kwartalny spadek w historii, pokazujący odwrócenie sprzedażowego trendu spółki wzrostowej. Zapachniało katastrofą na miarę tej z 10 marca i dwucyfrowym spadkiem kursu akcji.

Lecz nagle Elon Musk wyciąga króliki z kapelusza i ratuje sytuację – obiecuje, że do końca czerwca ruszy produkcja najtańszej wersji Modelu Y, czyli globalnego lidera sprzedaży. Potwierdza, że Tesla ma być liderem usługi robotaxi. Podkreśla, że to w zasadzie firma AI. Że zrewolucjonizuje świat zalewając go humanoidalnymi robotami Optimus. I że z czasem stanie się najcenniejszą spółką świata, wartą więcej niż Apple czy Microsoft razem.

Efekt? Nie ma przeceny, jest wzrost o 4 proc. Akcje zyskują, choć cyfry rozczarowują. Musk owinął je cukrową watą obietnic. Przeniósł uwagę akcjonariuszy z teraźniejszości do przyszłości. Jak wielokrotnie wcześniej. A co, gdy termin realizacji obietnicy upływa? Wtedy trzeba przykryć ją inną, jeszcze bardziej porywającą. Konieczność wyciągania z kapelusza coraz większych królików to przekleństwo, o którym Musk wspomniał Isaacsonowi. Ale już dwa razy (2008 i 2018 r.) szef Tesli uratował ją przed bankructwem w ten właśnie sposób – obietnicami, którymi uwiódł inwestorów w ostatniej chwili, skłaniając ich do hojnych przelewów.

Trzy króliki z długą brodą

Mówi się: kupuj plotki, sprzedawaj fakty. Ponieważ zapowiedzi szefa znaczą więcej niż plotki, tym bardziej powinien ważyć słowa i być z nich rozliczany. Oto największe niespełnione obietnice Muska:

FSD, czyli Full Self Driving. Najtłustszy z królików Muska i najczęściej wyciągany z kapelusza. Pierwszy raz już w 2016 roku. Szef Tesli powiedział wtedy: „Od dziś wszystkie nowe tesle będą miały sprzęt potrzebny do całkiem samodzielnej jazdy. Bez człowieka za kierownicą”.

Kiedy? „Już za cztery lata na drogach będzie milion takich pojazdów”.

Od tego czasu Musk naciągnął na FSD ponad dwa miliony klientów obiecując, że „za najdalej rok” będą mogli wezwać swą teslę, powiedzieć, dokąd ma jechać, rozłożyć fotel i położyć się spać. Tak często powtarza, że autonomiczne tesle „są tuż za rogiem”, iż stało się to memem.

Choć temu królikowi wyrosła długa broda, Musk co roku go wyciąga. Ma powód: według Toma Narayana, analityka RBC Capital, aż trzy czwarte wartości Tesli wynika z obietnicy autonomicznej jazdy.

Tesla Roadster. Najzgrabniejszy królik. Smukły, szeroki, niski, a przede wszystkim szybki, bo osiągający „setkę” w mniej niż dwie sekundy. Zasięg? 1000 km. Jedyny problem? Wciąż go nie ma. Choć Musk pokazał prototyp już w 2017 r. i obiecał produkcję „w ciągu trzech lat”. Kolejne „pewne” terminy to lata 2021, 2023, 2024, 2025 i 2027. Przeszło tysiąc klientów zapłaciło pełną cenę (250 tys. dol.), a tysiące kolejnych zaliczkowało (50 tys. dol.) tę motoryzacyjną fatamorganę.

Cybertaxi. Czyli FSD w formie usługi, która „ograniczy potrzebę posiadania własnego auta stojącego bezczynnie przez 95 proc. czasu”. - Oczekujemy, że w przyszłym roku uruchomimy pierwszą taksówkę bez kierowcy. A w ciągu dwóch lat na drogi wyjedzie ponad milion naszych Cybercabs, czyli robotaksówek – oświadczył Musk w… 2019 roku.

Sześć lat później po Austin w Teksasie kręci się 20 przerobionych egzemplarzy Modelu Y, wszystkie na ograniczonym obszarze i z „monitorem bezpieczeństwa”, czyli pracownikiem Tesli mającym pod kciukiem kill-switch - awaryjny przycisk stopu.

W przeciwieństwie do samobieżnej floty Waymo (poziom autonomii 4) mającej na koncie 20 mln kursów w pięciu miastach, żadna tesla (poziom autonomii 2+) nie przewiozła sama choćby pasażera. „Monitor bezpieczeństwa” w kabinie podważa przechwałki szefa spółki, jakoby jej technologia autonomicznej jazdy była wiodącą na rynku.

Od halucynacji do fascynacji

Lista niespełnionych obietnic Muska wykracza poza Teslę i liczy kilkadziesiąt pozycji. Niektóre są tak bezczelne, że zasługują na miano kłamstwa. Jak deklaracja Muska sprzed dekady, jakoby produkowane wówczas tesle „miały wszystko co potrzeba do autonomicznej jazdy”. Lub podwójnie fałszywe zapewnienie sprzed czterech lat, że skoro „tesle z FSD nigdy nie stracą na wartości” to „wybór auta innej marki ma tyle sensu, co kupowanie konnego wozu”.

Niektóre giełdowe wygi mają tego dość.

– Czy prezes Tesli cierpi na halucynacje? Podczas telekonferencji głosi tezy całkiem sprzeczne z rzeczywistością. Jego Cybercab to po prostu Uber, tyle że z pracownikiem siedzącym na innym fotelu – ocenia Ross Gerber, współzałożyciel funduszu Gerber Kawasaki.

– Tesla najcenniejszą firmą? By przebić Apple czy Microsoft musiałaby drukować pieniądze. Obaj giganci zarabiają więcej w jednym kwartale niż Tesla w ciągu kilku lat – twierdzi David Materazzi, dyrektor generalny Galileo FX w rozmowie z yahoo!finance.

2600 dolarów za akcję?

Ale wciąż przeważają ci, którzy wierzą Muskowi.

– Wizja Elona dotycząca robotaksówek napędzanych sztuczną inteligencją może sprawić, że Lyft i Uber porzucą przewóz pasażerów i ograniczą się do dostaw jedzenia – uważa Randall Yates, prezes The Lenders Network, posiadacza sporej liczby akcji i dwóch aut Tesli.

– Wierzę, że w 2026 r. Cybercabs będą dostępne w 30 miastach – powiedział Dan Ives, jak zwykle byczo nastawiony do Tesli analityk Wedbush Securities.

Obietnice Muska kupuje też Cathie Wood, jego wielka fanka i szefowa funduszu ARK Invest. Uważa, że flota Cybercabs w cztery lata przysporzy Tesli… 8-10 bln dolarów zysku, co katapultuje jej akcje do 2600 dolarów.

Jak widać Elon Musk, CEO, celebryta i wizjoner, umie czarować inwestorów. Dopóki magią słów zdoła zagłuszać zgrzyt liczb, dopóty akcjonariusze Tesli mogą spać spokojnie.

Warto wiedzieć

Tesla w pigułce

Założyciele: Martin Eberhard i Marc Tarpenning (2003 r.)

CEO: Elon Musk od 2008 r. (majątek - 724 mld dolarów)

Siedziba: Austin, Teksas

Kapitalizacja: 1,37 bln dolarów (9-te miejsce w TOP10 wszystkich firm)

Najlepszy rok na giełdzie: 2020 (+740 proc.)

Najgorszy rok na giełdzie: 2022 (-68 proc.)

Najlepsza inwestycja: sieć ładowarek Tesla Supercharger (od 2012 r.) i fabryka Giga Shanghai (2019 r.).

Najgorsza inwestycja: Twitter. Zakup platformy pogrążył notowania Tesli w 2022 roku. Musk sprzedał jej akcje (za 36 mld dolarów), by dopiąć transakcję.

Najlepszy produkt: Model 3 (wprowadzony w 2017 r.) i Model Y (2020 r.). Razem pokrywają 96 proc. całej sprzedaży tesli. Pierwszy szybko stał się liderem sprzedaży aut z wtyczką (2018-2020), drugi zaś - wszystkich aut, także spalinowych (2023 i 2024). Łączna sprzedaż „trójek” i „igreków” przekroczyła 7,6 miliona.

Najgorszy produkt: Cybertruck (od 2023 r.). Najbardziej kontrowersyjny, kłopotliwy i drogi w produkcji pojazd Tesli. Kanciasty niewypał, który miał być hitem, a stał się memem: od początku sprzedano tylko 65 tys. sztuk, choć plany zakładały 250 tys. rocznie.

Zdaniem eksperta

Wzrost notowań akcji Tesli dzięki… SpaceX?

Mówi się, że w tym roku na NYSE może zadebiutować inna spółka Elona Muska - SpaceX przy nomen omen kosmicznej wycenie 1 bln dolarów. Być może inwestorzy liczą na połączenie obu podmiotów w jeden megakonglomerat przez tzw. odwrotne przejęcie (RTO) Tesli przez SpaceX. To tylko spekulacje, lecz ponoć każda plotka kryje ziarno prawdy, a ta po części tłumaczyłaby wyraźny wzrost optymizmu inwestorów co do Tesli.

Zdaniem eksperta

Kosmiczne obietnice ubrane w konkretne wymogi

Dziś Tesla jest tak oddalona od tych kamieni milowych, jak Mars od zapowiadanej przez Muska kolonizacji.

Tesla, najbardziej przewartościowana spółka publiczna tej wielkości osiągnęła szczyt rentowności w 2022 roku. Od tamtej pory, mimo usilnych prób, nie zdołała nawet zbliżyć się do ówczesnych poziomów marży. Przeciwnie, większość wskaźników rentowności Tesli jest w trendzie spadkowym i nic nie zwiastuje zmiany.

Osiągnięcie miliona subskrypcji FSD to najlepszy możliwy scenariusz, ale 10 milionów? To niepoprawne marzenie.

Usługa robotaxi nie jest wyłącznie domeną Tesli, lecz też Waymo (własność Alphabet/Google), które bije ją w większości benchmarków. Konkurencja wyspecjalizowana w wąskich niszach depcze Tesli po piętach lub ją wyprzedza.

Próbując odzyskać wiarę inwestorów, Tesla zaczęła wchodzić w robotykę i z marszu narzuciła sobie ambitne cele na poziomie miliona robotów Optimus. Próbuje wykorzystać efekt skali i markę, by przebić się do kolejnej branży. Tam jednak popyt jest ograniczony, a konkurencja doświadczona – niektóre firmy oferują lepszą jakość lub niższą cenę. Goldman Sachs ocenia rynek robotów humanoidalnych na ok 1,4 mln sztuk rocznie w 2030 roku. By dotrzymać swych obietnic, Tesla musiałaby przejąć trzy czwarte tego rynku. Przy obecnych cenach rzędu 30 tys. dolarów za sztukę oznaczałoby to przychody rzędu 30 mld dolarów, czyli jedną trzecią aktualnych przychodów spółki. Gdyby Tesla już dziś sprzedała milion robotów Optimus, to wciąż zarobiłaby mniej niż na koniec 2022 roku.

Główne wnioski

- Choć zaczęła od produkcji samochodów, Wall Street „od zawsze” traktowało Teslę jako firmę z pogranicza nowych technologii i dzięki zwiększaniu produkcji średnio o 50 proc. rocznie, zaliczyła ją do grona spółek wzrostowych. W efekcie firma Elona Muska jest dziś warta tyle, co 15 kolejnych producentów aut. Kto w dniu giełdowego debiutu (czerwiec 2010 r.) zainwestował 10 tys. dol. w akcje TSLA, dziś mógłby je sprzedać za 2,75 mln dolarów. Ze wskaźnikiem cena/przyszły zysk rzędu 250-300, spółka uchodzi za jedną z najbardziej przewartościowanych.

- Sukces nie był oczywisty, sam Musk oceniał szanse powodzenia startupu na 10 procent. Podobnie spekulanci obstawiający bankructwo Tesli i do dziś huśtający jej akcjami. Z końcem 2025 r. spółka straciła koronę największego producenta aut elektrycznych i drugi raz z rzędu odnotowała spadek sprzedaży. To ewidentny finał ery „50 proc. CAGR” (skumulowanej rocznej stopy wzrostu). Bank Wells Fargo stwierdził, że „Tesla jest dziś spółką wzrostową bez wzrostu”.

- Wojna cenowa, którą Elon Musk rozpętał trzy lata temu, znacznie obniżyła rentowność Tesli. Od dwóch lat jej kwartalne wyniki rozczarowują inwestorów. Ale Musk ma na nich sposób: snuje futurystyczne wizje i składa śmiałe obietnice, którymi szokuje i uwodzi publikę. Wyciąga je niczym króliki z kapelusza, bo inaczej – jak przyznał swemu biografowi – „Tesla mogłaby nie przetrwać”. Na razie ta strategia działa i kurs akcji rośnie jeszcze bardziej odrywając się od fundamentów. Tyle ze znudzona oglądaniem tych samych królików publika może kiedyś zażądać konkretów.