Spadek przychodów, rentowność pod dużą presją. 7 obserwacji z wyników finansowych polskich przedsiębiorstw

Ubiegły rok był jednym z najsłabszych dla przedsiębiorstw od lat. Powód? Zmniejszenie przychodów i rentowności. To przełożyło się też na spadek inwestycji. W tym roku można spodziewać się poprawy tej sytuacji, jednak będzie ona stopniowa.

Z tego artykułu dowiesz się…

- Jak zmieniły się przychody i koszty przedsiębiorstw niefinansowych w Polsce.

- Jaka była rentowność netto firm na tle poprzednich firm i jaki odsetek z nich odnotowało zysk netto.

- Jak będą kształtowały się trendy w wynikach finansowych w 2025 r.

Miniony rok był najsłabszym dla polskich przedsiębiorstw od kilkunastu lat. Spadły przychody, wzrosły koszty, mocno pogorszyła się rentowność. Efektem tego było ograniczenie inwestycji. Są jednak podstawy, aby mieć nadzieję, że w 2025 r. sytuacja nieco się poprawi. Choć nadal część przedsiębiorstw będzie znajdować się pod silną presją na marże. Oto siedem obserwacji z opublikowanych przez GUS danych o wynikach przedsiębiorstw niefinansowych w Polsce, zatrudniających przynamniej 50 osób.

1. Przychody firm spadły pomimo inflacji

Przychody średnich i dużych przedsiębiorstw niefinansowych w 2024 r. spadły o 3 proc. w ujęciu rok do roku. To anomalia, zwykle nominalny poziom przychodów rośnie. Zwłaszcza w okresie podwyższonej inflacji – a w ubiegłym roku wyniosła ona 3,6 proc. Widać to na wykresie. W ostatnich 10 latach tylko raz, w 2020 r., zdarzyło się, aby przychody spadły. Wówczas jednak spadek był mniejszy i wyniósł 0,9 proc. r/r. Jednocześnie dynamika przychodów już drugi rok z rzędu była niższa niż stopa inflacji.

Taka sytuacja wynika z dwóch zjawisk: słabego popytu oraz obniżek cen, głównie w przemyśle. Pierwsze z nich dotyczyło szczególnie eksporterów. Przychody ze sprzedaży na eksport wśród badanych przedsiębiorstw spadły aż o 5,9 proc. Z kolei obniżki cen dotyczyły głównie przetwórstwa przemysłowego. Jednak dane o cenach w przemyśle wskazują, że były one wyraźnie niższe niż przed rokiem.

2. Spadły też koszty, ale w mniejszym stopniu niż przychody

Koszty badanych firm w całym 2024 r. spadły o 1,8 proc. w ujęciu r/r, a więc ponad dwukrotnie słabiej niż przychody. I podobnie jak w przypadku spadku przychodów, takie zjawisko to również anomalia. W ostatnich latach nominalny spadek kosztów nastąpił tylko w 2020 r. W ub. roku był on związany głównie ze wspomnianym spadkiem cen towarów. To wyraźnie obniżyło koszty klasyfikowane jako zużycie materiałów, czyli wszelkie koszty związane z komponentami i produktami wykorzystywanymi w działalności.

3. Struktura kosztów nie zmieniła się znacząco w ciągu ostatniej dekady

W strukturze kosztów największy udział miało właśnie zużycie materiałów (38 proc.), a następnie usługi obce (23,7 proc.) oraz wynagrodzenia (16,3 proc.). I to zmiana udziału wynagrodzeń jest najbardziej interesująca. W porównania do stanu z 2014 r., ich udział wzrósł z 14,2 proc. do 16,3 proc., a więc o zaledwie 2,1 pkt. proc. To pokazuje, że wysoka presja płacowa nie wywróciła struktury kosztów do góry nogami. A w ciągu tego okresu rynek pracy stał się zdecydowanie bardziej ciasny – spadło bezrobocie, przyspieszył wzrost płac, w tym wzrost płacy minimalnej, wprowadzona też została minimalna płaca godzinowa.

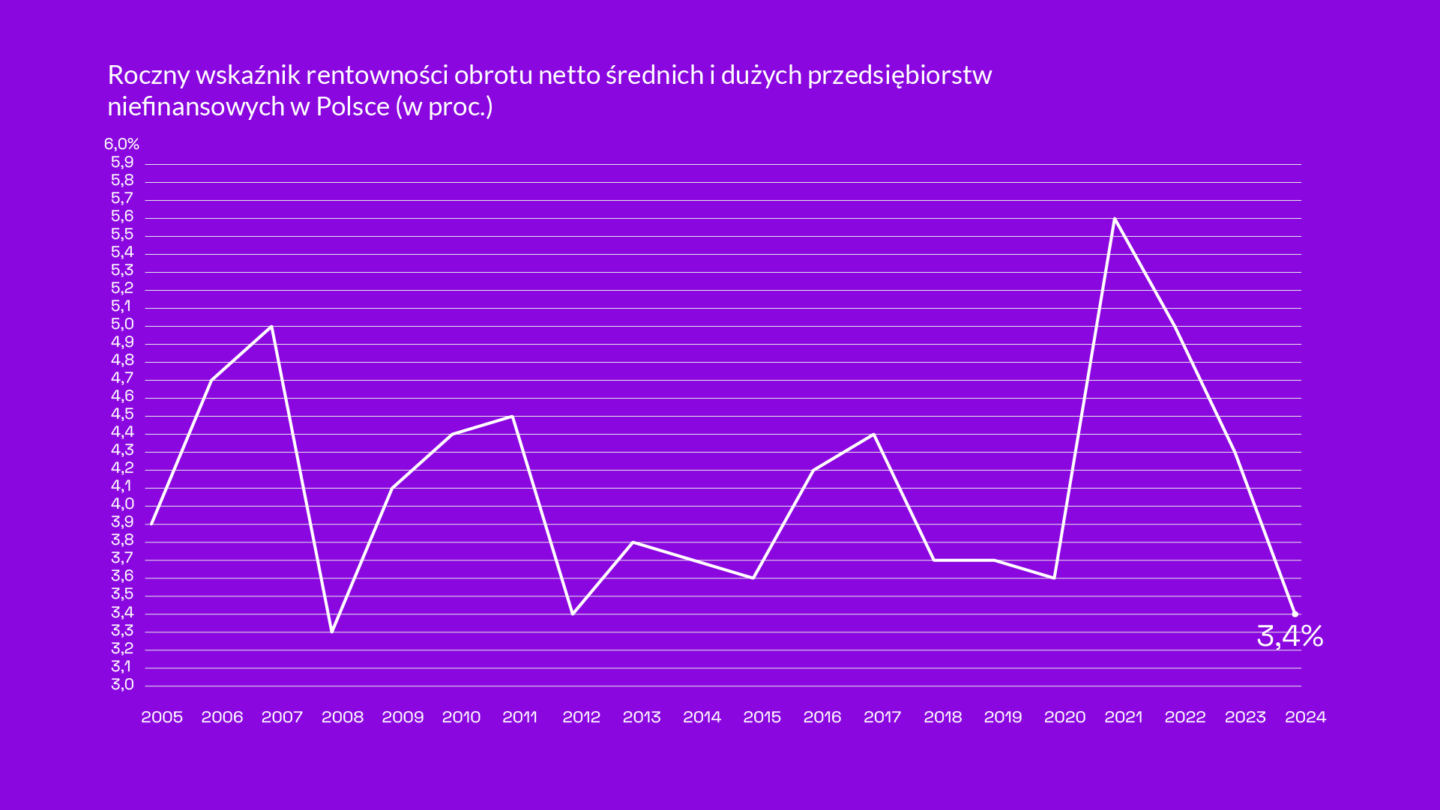

4. Rentowność przedsiębiorstw znalazła się pod dużą presją

Rentowność obrotu netto wyniosła 3,4 proc. w 2024 r., wobec 4,3 proc. w 2023 r. Tym samym znalazła się na jednym z najniższych poziomów w ciągu ostatnich 20 lat, podobnie słabe wyniki firmy zanotowały w 2008 oraz 2012 r. Tym samym po rekordowej rentowności zanotowanej w 2021 i 2022 r., gdy przekroczyła ona 5 proc., wahadło wychyliło się w drugą stronę.

Pogorszenie rentowności nastąpiło w większości branż, największe miało miejsce w górnictwie (z 7,9 proc. do -10,2 proc.). Wyraźnie pogorszyła się także rentowność w budownictwie, obsłudze rynku nieruchomości, transporcie oraz przetwórstwie przemysłowym. Z kolei poprawiła się m.in. w pozostałej działalności usługowej, także informacji i komunikacji.

5. Prawie jedna czwarta przedsiębiorstw zakończyła ten rok bez zysku

Odsetek przedsiębiorstw, które zanotowały zysk netto w 2024 r. wyniósł 77,2 proc. wobec 80,8 proc. rok wcześniej. Tym samym 22,8 proc. badanych firm zamknęło 2024 r. stratą netto. Pod tym względem ten rok był jednym z najsłabszych od dawna. Ostatni raz odsetek przedsiębiorstw z zyskiem netto spadł poniżej 80 proc. w 2013 r.

Problem z osiągnięciem zysku był widoczny jeszcze mocniej wśród eksporterów. W tej grupie 76,4 proc. przedsiębiorstw miało zysk netto wobec 80,8 proc. w 2023 r.

Wynik finansowy netto, czyli suma zysków i strat przedsiębiorstw spadła o 24 proc. w ujęciu r/r. Z kolei łączny zysk netto osiągnięty przez badane firmy spadł o 15 proc. r/r.

6. Słaba koniunktura i niska rentowność pociągnęły w dół inwestycje przedsiębiorstw

Nakłady inwestycyjne mierzone w cenach stałych spadły w 2024 r. o 7,8 proc. w stosunku do poprzedniego roku. Spadły szczególnie inwestycje w nowe budynki (-13,4 proc. r/r), jednak obniżyły się także wydatki w pozostałych kategoriach. Nakłady na zakup maszyn i urządzeń spadły o 4,9 proc., z kolei na środki transportu o 2,4 proc.

Przyczyną niższych inwestycji jest przede wszystkim słaba koniunktura, która powoduje, że firmy nie mają potrzeby zwiększania mocy produkcyjnych. Do tego dochodzi kwestia niskiej rentowności, która w przypadku części przedsiębiorstw ograniczyła możliwości finansowania inwestycji. To jest szczególnie istotne w kontekście tego, że zdecydowana większości inwestycji w Polsce jest realizowana ze środków własnych przedsiębiorstw. Czynnikiem wpływającym na obniżenie inwestycji są też wysokie stopy procentowe.

7. Obecny rok powinien przynieść poprawę sytuacji firm, ale będzie ona stopniowa

Rentowność netto przedsiębiorstw była szczególnie niska w I kw. 2024 r., kiedy wyniosła 2,8 proc. Potem nastąpiła lekka poprawa, w IV kw. znalazła się na poziomie 3,4 proc.

W 2025 r. powinna się ona stopniowo nieco zmieniać na lepsze, ze względu na poprawę koniunktury z jednej strony oraz ograniczenie presji kosztowej. Powoli koryguje się sytuacja w przemyśle, można też spodziewać się wzrostu konsumpcji w Polsce (choć w lutym zawiodła) oraz w strefie euro. Z kolei wolniejszy wzrost płac oraz mniejsza przestrzeń do podwyżek cen przez firmy będzie powinna sprawić, że baza kosztowa będzie rosła wolniej niż przychody. Dla wyników przedsiębiorstw to powinien być lepszy rok niż 2024 r., ale poprawa będzie następować stopniowo, nie skokowo.

Główne wnioski

- Rok 2024 był najsłabszy dla firm od kilkunastu lat. Według danych GUS, przedsiębiorstwa niefinansowe zatrudniające co najmniej 50 osób zanotowały spadek przychodów o 3 proc. r/r, co w warunkach inflacji jest anomalią. Rentowność netto spadła do 3,4 proc., jednego z najniższych poziomów w ostatnich dwóch dekadach.

- Słaba rentowność i gorsza koniunktura ograniczyły inwestycje. Blisko 23 proc. firm zakończyło rok ze stratą, a łączne nakłady inwestycyjne spadły o 7,8 proc. r/r.

- Stopniowa poprawa w 2025 r., ale bez przełomu. Wraz z ożywieniem koniunktury i spadającą presją kosztową rentowność firm może się poprawić, jednak tempo wzrostu będzie umiarkowane, a część sektorów wciąż pozostanie pod silną presją marżową.