Trzy gwoździe do trumny producentów AGD: ETS/CBAM, cło na stal i zbiórka elektrośmieci

Bruksela nie ułatwia firmom konkurowania z azjatyckimi rywalami. Branża AGD bije na alarm, bo unijne przepisy, m.in. chroniące producentów stali, uderzają w jej rentowność. Firmy, które mają fabryki w Azji i Polsce, już zmniejszają produkcję w naszym kraju.

Z tego artykułu dowiesz się…

- Jak zmiany w ETS1 wpływają na koszt unijnej stali i dlaczego CBAM nie ułatwia sytuacji producentów AGD.

- Jakie zmiany w CBAM proponuje branża AGD i kiedy mogą zostać wprowadzone.

- Jak niższe kontyngenty i wyższe cła na stal oraz nowe poziomy zbiórki elektrośmieci wpłyną na sytuację europejskich producentów.

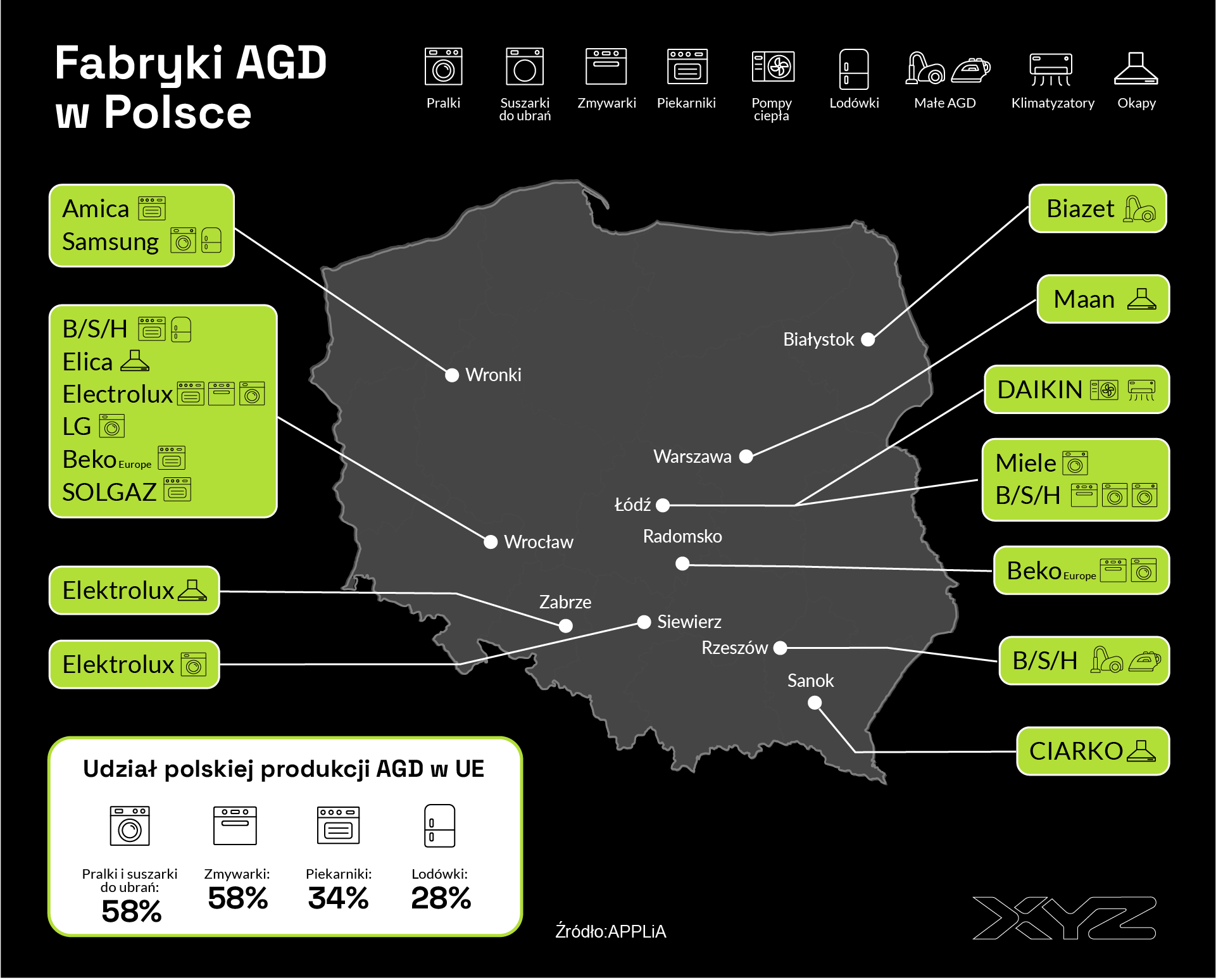

Branża AGD to w Polsce duży biznes. To 30 fabryk takich firm, jak Amica, Samsung, BSH, Electrolux, LG, Beko, Miele, Daikin, Ciarko, Biazet czy Elica. W ubiegłym roku polskie fabryki wyprodukowały 26 mln sztuk sprzętu (dużego i małego AGD) wartego 25,5 mld zł. To więcej niż producenci okien (23 mld zł), telewizorów (17 mld zł) czy autobusów (6 mld zł), podaje branżowa organizacja APPLiA.

90 proc. polskiej produkcji trafia na eksport. W produkcji dużego AGD Polska ma 39 proc. rynku w Europie, podczas gdy sprzęt spoza UE ma 44 proc. Polska jest największym na świecie eksporterem suszarek do ubrań (31 proc.) oraz zmywarek do naczyń (20 proc.).

Tyle dobrych wieści. Złe są takie, że w ubiegłym roku w polskich fabrykach powstało o 4 proc. mniej urządzeń niż rok wcześniej. 80 fabryk dużego AGD w całej UE wyprodukowało w 2024 roku 52,5 mln sztuk towarów, co oznacza spadek o 5 proc. Produkcja zaspokajała 56 proc. całej sprzedaży unijnej, podczas gdy rok wcześniej było to 59 proc. W sprzedaży lodówek producenci spoza UE prześcignęli europejską konkurencję już w 2024 roku (54 proc.). APPLiA Polska szacuje, że w kategorii pralek i suszarek do ubrań udział produkcji unijnej spadł w 2025 roku poniżej 50 proc. Dla zmywarek i sprzętu do gotowania jest to ponad 60 proc., ale tendencja jest spadkowa.

Tymczasem w Brukseli zapadają decyzje, które jeszcze bardziej uderzą w koszty produkcji AGD w Europie.

Dwutlenek węgla dusi firmy

Od 1 stycznia 2026 roku producenci AGD ponoszą wyższe koszty. To dlatego, że producenci stali nie mają już bezpłatnych uprawnień do emisji CO2 (ETS1). Kosz emisyjności jest też dodawany do surowców importowanych do UE z krajów trzecich w ramach tzw. CBAM. To mechanizm, który ma wyrównać konkurencyjność europejskich hut z ich azjatyckimi rywalami. Oznacza to, że producenci AGD płacą dodatkowy koszt emisji CO2 w cenie surowca wyprodukowanego w UE (ETS1) lub przy jego imporcie spoza UE (CBAM). Dla przykładu: przy produkcji 1 tony stali emitowane są ok. 2 tony dwutlenku węgla, a opłata za uprawnienia do emisji to 140 euro. Co prawda w tym roku producenci ponoszą 2 proc. kosztów emisji, ale będą one stopniowo podnoszone i w 2034 roku mają osiągnąć 100 proc.

– CBAM obejmuje importowane surowce, takie jak stal, aluminium, cement. Nie obejmuje jednak finalnych produktów. Importer sprowadzający do UE sprzęt gospodarstwa domowego nie ponosi dodatkowych opłat za emisję CO2 surowców wykorzystanych do produkcji tych urządzeń. Z kolei producent, który ma w UE fabryki AGD, będzie musiał takie opłaty uiszczać, importując np. stal czy aluminium – mówi Konrad Pokutycki, prezes BSH w Polsce.

APPLiA szacuje, że w 2034 roku europejski sprzęt AGD będzie droższy o 4,5-8 euro za sztukę.

– To oznacza 500 mln zł większych kosztów dla produkcji w Polsce. Po wielkich bojach udało się przekonać Komisję Europejską, że należy uwzględnić użytkowników końcowych i w grudniu 2025 roku powstała lista 180 produktów, których import do UE również będzie od 2027 roku obłożony opłatą CBAM. Z AGD to trzy rodzaje produktów: lodówki, suszarki do ubrań i pralki. Zabrakło piekarników i płyt kuchennych, które są trzonem produkcji Amiki. Nie ma tu też zmywarek, w których Polska ma 60 proc. unijnej produkcji, ani okapów, w których też jesteśmy mocni. Dlaczego wybrano te, a nie inne produkty, nie wiadomo – mówi Wojciech Konecki, prezes branżowej organizacji APPLiA.

Więcej produktów na liście

Branża stara się o poszerzenie listy.

– W połowie czerwca przewidziane są w tej sprawie głosowania w Parlamencie Europejskim. Potem konieczne jest uzgodnienie zmian parlamentu z propozycjami Rady UE. Zakończenie prac nastąpi najpewniej jesienią. Chcielibyśmy, by zmiany weszły w życie jak najszybciej – mówi Radosław Maj z APPLiA.

KE dąży do wdrożenia mechanizmu CBAM, choć nie jest gotowy.

Cło na stal przygniata producentów

– Nie ma platformy, na której mógłby odbywać się obrót certyfikatami CBAM. Wciąż nie jest dostępny jednolity międzysektorowy współczynnik korygujący we wzorze na obliczanie CBAM. Nie ma też weryfikatorów, czyli akredytowanych podmiotów, które mają uprawnienia do sprawdzania rzetelności raportów emisji dwutlenku węgla składanych przez importerów – mówi Anna Frąckowiak, dyrektor, główna księgowa i prokurent w Samsung Electronics Poland Manufacturing (SEPM).

Tymczasem przedsiębiorcy powinni zakładać rezerwy na CBAM już teraz i to wykorzystując wskaźniki domyślne, a więc możliwie najwyższe. Muszą tak robić, nawet jeśli przez dwa lata raportowali emisyjność importowanych towarów i wiedzą, że jest ona znacznie niższa. Nie mogą tego zweryfikować, a więc nie mogą też wykorzystać. W konsekwencji dochodzi do kuriozalnej sytuacji, w której przedsiębiorcy już w 2026 roku poniosą olbrzymie koszty, a w systemie ochrony środowiska nie pojawi się równocześnie ani jedna złotówka.

Od 1 lipca wyższe będzie cło na importowaną do UE stal, a kontyngent nieobjętego cłem surowca spadnie. Cło urośnie z 25 do 50 proc. Kontyngent zmniejszy się o 40 proc.

– Próbowaliśmy przeciwdziałać tej zmianie. Komisja Europejska wypuściła projekt tzw. safeguard measures jesienią. Rada UE i Parlament UE przyjęły przepisy, kierując się przede wszystkim interesem hut, a nie przemysłu przetwórczego. Obecnie trwają trilogi, czyli rozmowy między radą, parlamentem a KE. Nie da się zatrzymać tego rozwiązania i na tym etapie możemy mówić jedynie o raczej kosmetycznych zmianach – mówi prezes APPLiA.

Dyskusję próbował podjąć podczas obrad komisji sejmowej poświęconej przemysłowi stoczniowemu poseł Kacper Płażyński z PiS. Wskazywał na ryzyko wzrostu cen stali dla przemysłu przetwórczego w związku z cłami ochronnymi.

– Przedstawiciele Ministerstwa Rozwoju i Technologii zdecydowali się poprzeć postulaty przemysłu hutniczego. Tymczasem jak europejscy producenci znikną, to branża hutnicza nie będzie miała dla kogo produkować stali – mówi Radosław Maj.

W Polsce wszystkie branże wykorzystują rocznie 13-14 mln ton stali, a produkcja krajowa pokrywa połowę zapotrzebowania. Branża AGD odpowiada za 4 proc. Bezcłowy kontyngent na import do UE wynosi 36 mln ton, a spadnie do 18.

Jedni się boją, inni nie

– Dziś kontyngenty są niewystarczające i kończą się jeden dzień. Zakładamy więc, że za całą importowaną spoza UE stal zapłacimy 50-procentowe cło. Będzie tak nawet w przypadku gatunków stali, których nie możemy kupić na europejskim rynku. To kolejny absurd. Czy zatem zwiększymy zakupy od lokalnych hut? Oczywiście, będziemy do tego zmuszeni. Już w tej chwili ok. 60 proc. stali kupujemy w UE. Teraz ta proporcja wzrośnie, drastycznie podnosząc koszty produkcji. O ile fabryki europejskie będą w analogicznej sytuacji, o tyle producenci w Azji już nie. Będą nadal korzystać z taniej dotowanej przez lokalne rządy stali. W efekcie konkurencyjność unijnej, w tym polskiej branży AGD, ulegnie dalszemu pogorszeniu – mówi Anna Frąckowiak.

Takich obaw nie ma natomiast Robert Stobiński, prezes firmy Amica.

– Pracujemy na kontraktach o długim terminie zapadalności, więc na razie wzrost cen nie ma wpływu na koszt naszej produkcji. Natomiast w dłuższym terminie taki wpływ się pojawi, o ile nie nastąpi uspokojenie na rynku w wyniku naturalnej równowagi między podażą a popytem. Obecnie szacujemy, że fluktuacja cen nie będzie wyższa niż w ostatnich latach, więc w dłuższym terminie wpływ będzie bardzo ograniczony – mówi Robert Stobiński.

Kolejna sprawa to cła andydumpingowe na importowane z Tajlandii i Korei Południowej ABS, wykorzystywane m.in. w branży AGD tworzywo sztuczne.

– Ponadto wojna na Bliskim Wschodzie wywindowała ceny tego surowca od lokalnych dostawców do niespotykanych wcześniej poziomów. Oznacza to dla nas dodatkowy koszt, którego nie ponoszą konkurenci z Azji – mówi Anna Frąckowiak.

Zbiórka elektrośmieci, czyli zrzutka na KE

Komisja Europejska planuje jeszcze jedno obciążenie dla producentów, które dotknie branżę AGD. Chodzi o zbiórkę zużytego sprzętu elektronicznego i elektrycznego. W ostatnie wakacje w siedmioletnim planie budżetowym UE na lata 2028-2034 KE zaproponowała zwiększenie wpływów m.in. dzięki opłatom liczonym od masy niezbieranego e-odpadu (WEEE, waste of electric and electrical equipment). W związku z tym zamierza zwiększyć obowiązek zbiórki z obecnych 65 do 100 proc. masy sprzętu wprowadzonego na rynek. Za każdy kilogram niezbieranego WEEE firmy już dziś płacą 50 groszy, a stawka ma wzrosnąć do 2 zł. Komisja zakłada, że w ten sposób zwiększy wpływy do budżetu o ok. 15 mld euro rocznie.

– Według naszych szacunków dla firm wprowadzających AGD w Polsce oznacza to roczny dodatkowy koszt ponad 1 mld zł. Dla wszystkich firm wprowadzających sprzęt elektryczny i elektroniczny (czyli także np. pompy ciepła) będzie to 6,9 mld zł. Boli nas to, tym bardziej że komisarzem odpowiedzialnym za budżet, który zaproponował te zmiany, jest Polak – Piotr Serafin – mówi Wojciech Konecki.

– Na rynku powstały wyspecjalizowane podmioty wykonujące to zadanie w imieniu nie tylko producentów, ale także partnerów handlowych zajmujących się sprzedażą detaliczną. Czy w propozycji KE rzeczywiście chodzi o 100-procentową zbiórkę, czy raczej o wyższy dochód budżetowy? Nie znam odpowiedzi na to pytanie. Nie znam również podstawy obliczeń – przyznaje Robert Stobiński.

Zebranie 100 proc. wymaganych e-odpadów jest nierealne.

– Do recyklingu trafiają przecież zużyte urządzenia. Kilkanaście lat temu na rynek wprowadzano o wiele mniej AGD. Jeśli wejdzie to w życie, to producenci AGD będą musieli płacić „kary” za te brakujące 35 proc. – uważa Konrad Pokutycki.

– Sama KE wyliczyła w 2018 roku poziom 65 proc. zbiórki jako realny. Niektórym krajom, np. Niemcom, dotychczas nie udało się osiągnąć tego celu – wtóruje mu prezes APPLiA.

Firmy liczą koszty...

Ile te zmiany będą kosztować firmy?

– W 2022 roku fabryki Samsung we Wronkach wyprodukowały prawie 4 mln sztuk pralek i lodówek, nadal nie wykorzystując całych swoich mocy produkcyjnych. W kolejnych latach, w wyniku spadku konkurencyjności, ilości produkcyjne konsekwentnie spadały, by wreszcie w bieżącym roku osiągnąć niechlubny poziom sprzed 12 lat. Szacujemy, że wdrożenie mechanizmu CBAM oraz wysokich ceł na stal i tworzywo może nas kosztować ponad 60 mln zł, których nie będziemy w stanie skompensować żadnymi innowacjami czy optymalizacjami procesowymi. Zwiększy to ryzyko dalszego ograniczania produkcji i przenoszenia jej do fabryk działających poza UE. To proces zagrażający nie tylko spółce, ale i setkom jej lokalnych podwykonawców, z którymi ma stałe relacje biznesowe, dla wielu stanowiąc główne źródło przychodów – wylicza główna księgowa SEPM.

... i zamykają fabryki

W tym roku zakład we Wronkach zmniejszy produkcję o 30 proc. Z kolei pod koniec ubiegłego roku pojawiły się informacje, że LG zakończyła produkcję lodówek i chce postawić na pralki. Warto przypomnieć, że fabryki należące do azjatyckich koncernów, jak produkujące pralki i lodówki LG we Wrocławiu oraz Samsunga we Wronkach, są w szczególnie trudnej sytuacji. W ramach wewnętrznej konkurencji polskie zakłady walczą o projekty z fabrykami swojej firmy w Azji. Ich interesy są sprzeczne. Wszelkie instrumenty chroniące polski i unijny rynek uderzają w produkcję z Azji.

Z Europy znikają kolejne zakłady, także w Polsce.

– Niewielu z nas wie, że już dzisiaj co drugi sprzedawany tzw. duży sprzęt AGD pochodzi spoza EU. Nie jest więc tak, że dopiero wprowadzenie cła na stal, CBAM czy podniesienie wymaganego poziomu WEEE zmniejszy konkurencyjność firm europejskich. Nierówne traktowanie importu, brak mechanizmów zwiększających popyt na produkty produkowane w EU, nadmierne regulacje oraz koszty tzw. ochrony klimatu systematycznie i od wielu lat utrudniają działanie europejskiego przemysłu. Nasza branża jest dobrym przykładem – Teka w Hiszpanii sprzedana Midei, Brandt we Francji został zlikwidowany w grudniu 2025 roku, BSH zamyka dwie fabryki w Niemczech, grupa Arcelik (Beko) zamknęła fabryki w Łodzi i Wrocławiu – wymienia Robert Stobiński.

Ponadto Gorenje zostało sprzedane chińskiemu Hisense, a Candy chińskiemu koncernowi Haier.

Dlaczego przemysł jest potrzebny

Dodaje, że wprowadzenie nowych obciążeń może tylko sytuację pogorszyć.

– Udział przemysłu w tworzeniu wartości dodanej w Europie spadł z 20,7 proc. w 2005 roku do 19,0 proc. w 2024 roku. Nie możemy pozwolić sobie na dalsze ograniczanie rozwoju przemysłu, ponieważ prowadzi to Europę do nadmiernej zależności od usług i importu. Osłabia to naszą odporność na kryzysy, jest też negatywne z punktu widzenia rosnących potrzeb zbrojeniowych. „Ucieczka” produkcji z Europy oznacza wzrost bezrobocia i niepokojów społecznych – mówi Konrad Pokutycki, prezes BSH w Polsce.

– Europa musi zdecydować, czy chce mieć przemysł AGD, czy tylko regulacje dla przemysłu. To dla nas naturalne miejsce do produkcji i rozwoju. Model „Made in Europe” ma sens biznesowy i jakościowy. Polska i region są jego ważną częścią. Problem w tym, że dziś przemysł AGD działa pod skumulowaną presją: koszty energii, CO2, surowców oraz coraz bardziej wymagające regulacje, jak CBAM czy WEEE. Każdy z tych elementów jest do udźwignięcia osobno, ale razem zaczynają podważać konkurencyjność produkcji w Europie.

Nie kwestionujemy kierunku zmian – branża od lat inwestuje w efektywność i technologie. Natomiast jeśli europejscy producenci ponoszą rosnące koszty, a konkurenci spoza Europy nie są nimi objęci w podobnym stopniu, to przestajemy mówić o równych zasadach gry. Dlatego potrzebne są regulacje, które są jednocześnie ambitne i realistyczne. Takie, które wspierają produkcję w Europie, a nie ją wypychają. Naszym kierunkiem pozostaje Europa, ale decyzje biznesowe zawsze będą wynikały z warunków prowadzenia działalności – mówi Michał Grzeliński, dyrektor Beko na Polskę i Kraje Bałtyckie.

Made in Europe

Przemysł napędza rozwój innowacji. Większość inwestycji sektora prywatnego w badania i rozwój ma źródło właśnie w przemyśle.

– Konieczne jest zwiększenie produktywności europejskiego przemysłu. Bez tego nie będziemy liderem zrównoważonego rozwoju, a komfort życia w Europie będzie się po prostu zmniejszał. Głównymi wyzwaniami dla europejskiego przemysłu są bez wątpienia nadmierne obciążania, które w Unii Europejskiej sami sobie nakładamy. Te wszystkie obciążenia finalnie uderzą w konsumentów. Produkty „Made in Europe” będą po prostu droższe. Stwarza to ryzyko przenoszenia produkcji do innych krajów, poza Europę – uważa prezes BSH w Polsce.

Prezes Amiki jest jednak optymistą.

– Czarny scenariusz realizuje się już dzisiaj na naszych oczach. Czy branża przetrwa? Wierzę, że tak, mamy olbrzymią wiedzę technologiczną, bardzo dobrze znamy potrzeby konsumentów w EU, jesteśmy elastyczni i mimo wszystko potrafimy się dostosowywać do coraz trudniejszych warunków prowadzenia biznesu. Udział europejskich producentów będzie jednak istotnie niższy niż dzisiaj – uważa Robert Stobiński.

Główne wnioski

- Unijne regulacje klimatyczne i handlowe (ETS/CBAM, cła na stal, opłaty za elektrośmieci) znacząco zwiększają lub zwiększą koszty produkcji AGD w Europie. Problemem jest też nierówne traktowanie – producenci w UE płacą za emisje i surowce, podczas gdy importerzy gotowych produktów spoza UE często nie ponoszą podobnych obciążeń. Branża AGD liczy, że do listy CBAM zostaną dopisane wszystkie sprzęty AGD. Obecnie w planach od 2027 roku są opłaty za lodówki, suszarki do ubrań i pralki.

- Branża AGD w Polsce i całej UE traci konkurencyjność: produkcja spada, rośnie udział importu z Azji, a firmy zaczynają ograniczać działalność w Europie lub przenosić ją do tańszych lokalizacji. Polska nadal jest ważnym producentem i eksporterem, ale jej pozycja stopniowo słabnie. Samsung zmniejszy o 30 proc. produkcję we Wronkach. LG zakończyła produkcję lodówek w Kobierzycach. Teka w Hiszpanii została sprzedana Midei, Brandt we Francji został zlikwidowany w grudniu 2025, BSH zamyka dwie fabryki w Niemczech, grupa Arcelik (Beko) zamknęła fabryki w Łodzi i Wrocławiu. Ponadto Gorenje zostało sprzedane chińskiemu Hisense, a Candy chińskiemu koncernowi Haier

- Kumulacja nowych regulacji i kosztów może doprowadzić do dalszego wzrostu cen sprzętu, spadku inwestycji oraz zamykania fabryk w Europie. Przedstawiciele branży ostrzegają, że bez bardziej zrównoważonych przepisów produkcja może być wypychana poza UE, co osłabi gospodarkę i zwiększy zależność od importu.